中信:中资美元债发行融资持续净流出,美联储加息抬升成本

本文来自微信公众号“明晰笔谈”,作者:明明债券研究团队。原标题“中资美元债的近忧与远虑”。本文观点仅代表作者观点,不代表久期财经立场。

核心观点

2022年二季度以来,俄乌问题进入僵持阶段,担忧情绪逐渐褪去,外资也将注意力转移至中美利差和人民币汇率因素。不排除短期内利差倒挂和加息预期将导致中资美元债市场持续承压,一方面,发行融资方面表现为持续净流出状态,板块方面,不仅是受到创伤的地产美元债市场,近期城投美元债市场也有监管收紧的迹象;另一方面,美联储的加息预期逐步兑现也会影响美元债市场融资成本的抬升,继而一些优质的中资发行人或将主动选择滞后发行。展望后市,我们认为境外投资者将继续关注点状疫情对二季度经济基本面的影响,美联储加息幅度与频率、国内宽信用与稳增长政策实施进度,以调整对境内资产的投资策略。

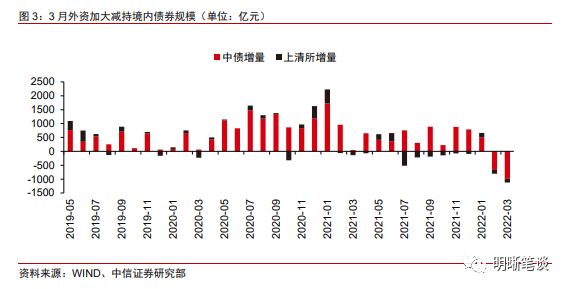

中美利差倒挂导致外资加速抽离。4月以来中美利差快速收窄,甚至出现倒挂现象,为2010年以来首次中美利差实质性倒挂。中美利差和人民币汇率是外资购债的主要影响因素,一般而言,中美利差越大,人民币升值越快,外资增持境内债券的规模也越大。市场预期美联储后续仍将实施多次加息,在中美利差有扩大趋势和预期美元相对升值的背景下,外资大幅流出,3月外资净减持境内债券规模创新高。

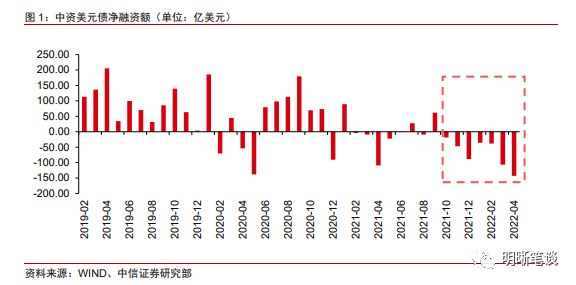

美债收益率上升和美元债相对升值对中资美元债融资造成扰动。一方面美元债基准收益率快速上行,另一方面美元相对人民币大幅升值,对于中资美元债的发债主体而言,3-4月综合融资成本上升。上述两因素导致中资美元债发行量和净融资规模减少。至4月28日,1-4月中资美元债净融资-321.65亿美元,为近三年同期最低值。市场预期美元债基准利率继续保持上行,二季度美元债净融资或将继续保持同比下跌。

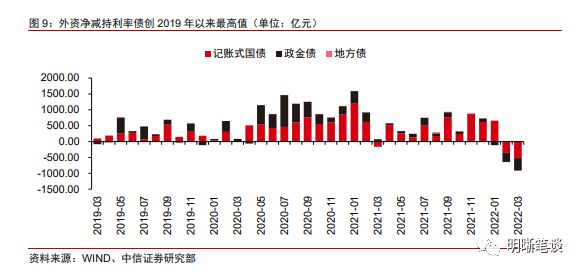

外资净减持境内债券规模创新高。据中债统计,截至2022年3月末,外资持中国境内债券规模达35684.36亿元,同比增加13.03%,环比减少2.68%,环比增速较2月减少0.88个百分点;据上清所统计,截至3月末外资持有中国境内债券规模达3083.69亿元,同比减少23.11%,环比减少4.45%,环比增速较2月减少0.45个百分点。3月末外资合计持有境内债券38768.05亿元,同比增加8.96%,环比减少2.82%,同比增速与环比增速均创2020年以来的最低值。总体来说,3月外资加大净减持境内债券规模符合预期,未来一段时间内或将保持净减持趋势。我们认为外资关注重点将由国际政治形势转至国内宏观经济形势和央行降准降息节奏,进而调整境内债券的投资策略。

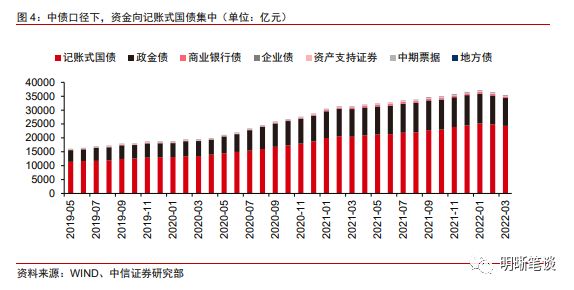

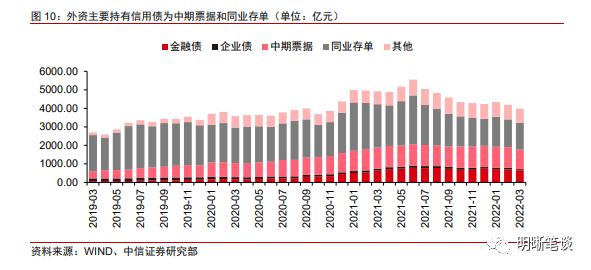

外资持债向国债和同业存单集中。2022年3月,外资持有境内利率债规模为34479.89亿元,同比增速为13.36%,连续15个月保持下滑趋势。持仓结构来看,3月外资继续向记账式国债集中,持仓规模达24316.54亿元,占持有利率债的70.52%,较2月增加0.36个百分点;持有政金债比例为29.16%,较2月下降了0.36个百分点。信用债方面,外资持仓信用债共计3985.02亿元,环比减少4.95%,同比减少19.09%。从结构上来看,同业存单为外资持有信用债比例最大的券种,3月占比36.32%,较2月增加0.60个百分点;中期票据为外资持有信用债的第二大券种,3月持仓规模为1053.22亿元,环比减少6.03%,占信用债规模的26.43%,较2月下降0.30个百分点。外资持有的金融债、企业债和其他信用债规模较2月均大幅下滑。整体上外资持有记账式国债和同业存单比例上升。

债市策略:基本面方面,中美两国货币政策或将继续相机抉择。短期内中美利差的分化或将导致外资继续减持境内债券,并在短期内对中资美元债市场造成冲击;板块方面,二季度以来地产和金融债陆续开启调整行情,利差震荡上行,对于机构投资者而言,调整后的价值洼地即是介入机会。随着央行表态支持房企优质项目并购,马太效应凸显,我们建议关注优质国有与存量优质民房、金融次级债调整情况并适时入场。久期方面,基准震荡上行短久期策略更受偏好,中长期限理论收益更高。

风险因素:央行与美联储后续货币政策超预期;国内金融数据和实体经济状况低于预期;风险事件和再融资环境恶化导致外资流出。

正文

热点观察

中美利差倒挂,人民币承压,套利空间缩小,外资流出趋势加快。中美利差和人民币汇率是外资购债的主要影响因素,2019以来,10年期中国国债收益率大于美国国债收益率,人民币呈升值趋势,外资购入境内债券可进行套利获得客观收益,一般而言,中美利差越大,人民币升值越快,外资增持境内债券的规模也越大。在美联储收紧货币政策和人民银行再次降准两股相反力量作用下,3-4月中美利差大幅收窄。市场预期美联储后续仍将实施多次加息,在中美利差有扩大趋势和预期美元相对升值的背景下,为进行套利,外资大幅流出,导致3月外资净减持境内债券规模创2019年以来的新高。

中美利差倒挂也对近期中资美元债发行和净融资造成扰动。一方面美元债基准收益率快速上行,另一方面美元相对人民币升值较多,对于中资美元债的发债主体而言,3-4月综合融资成本上升,上述两因素导致中资美元债发行量和净融资规模减少。3月美元债净融资-106.33亿美元,创2019年以来同期的最低值。在市场预期美元债基准利率将继续保持上行的背景下,二季度中资美元债净融资或将继续保持同比下跌趋势。

外资加速抽离境内债券市场

外资净减持境内债券规模创新高

外资加速抽离中国境内债券市场。据中央结算公司(以下简称“中债”)统计,至2022年3月31日,外资持中国境内债券规模达35684.36亿元,同比增加13.03%,环比减少2.68%,环比增速较2月减少0.88个百分点;据上海清算所(以下简称“上清所”)统计,截至3月末外资持有中国境内债券规模达3083.69亿元,同比减少23.11%,环比减少4.45%,环比增速较2月减少0.45个百分点。总体来看,3月外资延续二月抽离境内债券市场趋势,且抽离速度更快。3月末外资合计持有境内债券38768.05亿元,同比增加8.96%,环比减少2.82%,同比增速与环比增速均创2020年以来的最低值。

外资加大减持规模,关注重点从国际政治形势转移至宏观经济修复进度和央行降准降息节奏。据中债统计,外资在2月基础上加大净减持规模,2022年3月净减持规模为981.56亿元,较上月净减持量增加312.43亿元。据上清所统计,2022年3月外资净减持143.51亿元,净减持规模较2月增加9.18亿元。总体来说,3月外资加大净减持境内债券规模符合预期,我们认为随着俄乌冲突进入持久阶段,外资恐慌情绪褪去,未来关注重点将由国际政治形势转至国内宏观经济形势和央行降准降息节奏,进而调整境内债券的投资策略。

中债和上清所口径外资持债规模大幅下降

中债口径下,外资持有利率债比例较2月略有增加,未来信用债比例或将上升。至2022年3月31日,细分债项来看,根据中债统计数据,利率债占持仓总量的96.52%,比例较2022年2月略有增加,信用债占比3.38%。我们认为,进入二季度后经济增长放缓的压力犹存,短期内外资将对境内信用债持观望态势,但长期外资持有信用债的比例或将提升。

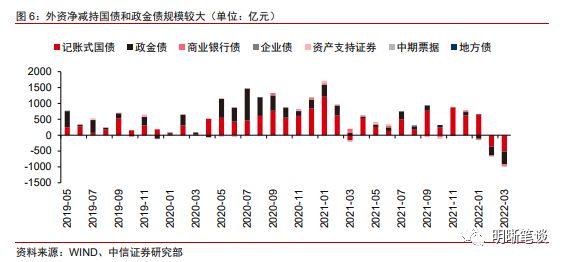

中债口径下各债券品种规模均边际下降,记账式国债占比继续提升。中债口径下,外资持有的债券品种主要为记账式国债和政金债。2022年3月外资持仓记账式国债24316.54元,环比减少2.09%,占外资持有境内债的68.14%,与2022年2月相比,持仓比例继续增加0.41个百分点;外资持有政金债10053.46亿元,环比减少3.80%,占比28.17%,与2月相比,外资持有政金债比例下降0.33个百分点。信用债中,商业银行债规模最大,3月外资持有规模为475.91亿元,环比减少9.35%,持仓规模占持有境内债券规模的1.33%,较2月占比下降0.10个百分点;持仓资产支持证券371.67亿元,环比减少1.11%;持仓企业债75.56亿元,环比减少9.68%;3月外资未持有中期票据。与2月相比,境外资金持有境内各债券品种规模均有所减少。

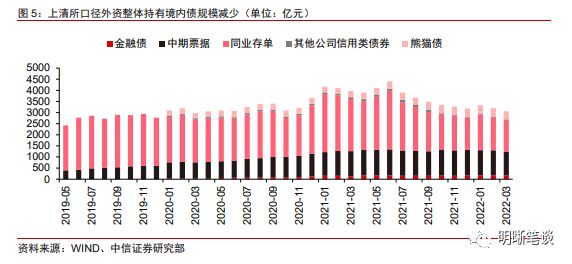

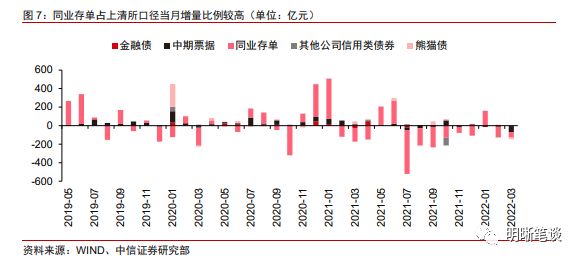

上清所口径下,金融债和熊猫债规模增加,整体持仓规模减少。上清所口径下,外资持有的中国境内债券主要为同业存单和中期票据。截至2022年3月31日,外资持有同业存单规模为1447.24亿元,环比减少3.35%,外资持有规模同业存单占上清所持有境内债券的46.93%,百分比较2月增加0.53个百分点;外资持有中期票据规模为1053.27亿元,环比减少6.03%,较2月规模边际下降较多,外资持有中期票据规模占境内债券规模的34.15%,比例较2月减少0.57个百分点;外资持有熊猫债、金融债和其他公司信用债的比例较小,分别为11.85%、5.51%和0.85%,其中熊猫债和金融债持仓规模分别环比减少0.19和增加0.11个百分点。

2021年11月后增量逐月减少,国债和政金债净减持规模大。增量方面,中债口径下,2022年3月外资净减持记账式国债518.12亿元,净减持规模较2月增加46.26%;外资净减持政金债396.81亿元,净减持规模较2月增加39.10%,2月与3月外资净减持政金债规模较大,显示外资正加速抽离境内利率债市场。

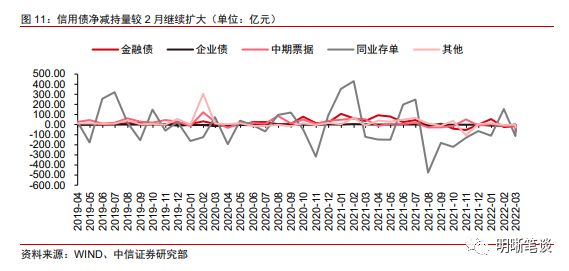

3月外资净减持境内债券主要为中期票据和同业存单。上清所口径下,3月外资净增持同业存单50.16亿元,净减持规模较2月减少55.64%。长期以来,同业存单是上清所口径外资增量的主要决定因素,而3月增量则有同业存单和中期票据共同决定。3月外资净减持中期票据67.57亿元,为2019年以来最大净减持规模。

外资持债向国债和同业存单集中

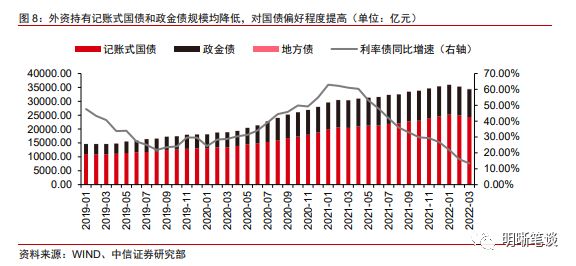

利率债增速下滑趋势不改,持仓规模持续下降。2022年3月,外资持有境内利率债规模同比增速为13.36%,同比增速较2022年2月降低2.67个百分点,连续15个月保持下滑趋势。从持仓结构来看,记账式国债和政金债占比最高,其中记账式国债持仓规模达24316.54亿元,占持有利率债的70.52%,比例较2月增加0.36个百分点,显示外资对国债偏好程度继续上升;3月外资持有政金债比例为29.16%,较2月下降了0.36个百分点,比例为2020年6月以来的最低值。

外资减持记账式国债和政金债规模为历史最高。2022年3月,外资净减持记账式国债、政金债和地方债规模分别为518.12亿元、396.81亿元和3.30亿元,共计减持利率债规模为918.23亿元。3月外资净减持记账式国债和政金债规模均较2月大幅增加,净减持规模为2019年以来的最高值。

信用债方面,外资持债规模保持下降趋势,品种结构以同业存单和中期票据为主。从债券品种结构来看,外资持有的信用债仍以同业存单和中期票据为主。2022年3月,外资持仓信用债共计3985.02亿元,环比减少4.95%,同比减少19.09%。2021年以来,外资持有信用债规模首次降至4000亿元以下。同业存单为外资持有信用债比例最大的券种,3月占持有信用债的36.32%,较2月占比增加0.60个百分点;中期票据为外资持有信用债的第二大债券品种,3月持仓规模为1053.22亿元,环比减少6.03%,占信用债规模的26.43%,较2月占比下降0.30个百分点。外资持有的金融债、企业债和其他信用债规模较2月均大幅下滑。

信用债增量以同业存单主导,整体净减持规模较2月继续扩大。从信用债增量来看,同业存单和其他信用债波动较大,很大程度决定当月信用债增量的方向。2022年3月,外资净减持信用债207.73亿元,较2月增加67.26亿元,除同业存单外,其余各信用债品种净减持规模均较2月有所增加。

风险因素

央行与美联储后续货币政策超预期;国内金融数据和实体经济状况低于预期;风险事件和再融资环境恶化导致外资流出。

资金面市场回顾

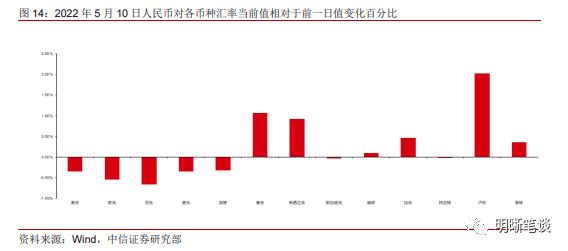

2022年5月10日,银存间质押式回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了0.02bps、-11.33bps、4.29bps、-4.29bps和2.12bps至1.30%、1.54%、1.70%、1.64%和1.80%。国债到期收益率全面下行,1年、3年、5年、10年分别变动-0.67bps、-2.18bps、-2.48bps、-0.65bps至2.03%、2.41%、2.58%、2.81%。5月10日上证综指上涨1.06%至3,035.84,深证成指上涨1.37%至10,912.74,创业板指上涨2.17%至2,276.35。

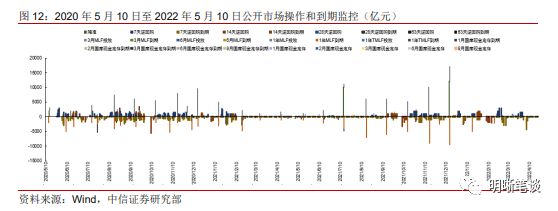

央行公告称,为维护银行体系流动性合理充裕,5月10日以利率招标方式开展了100亿元7天期逆回购操作。今日央行公开市场开展100亿元7天期公开市场逆回购操作,今日无逆回购到期,实现流动性当日净投放100亿元。

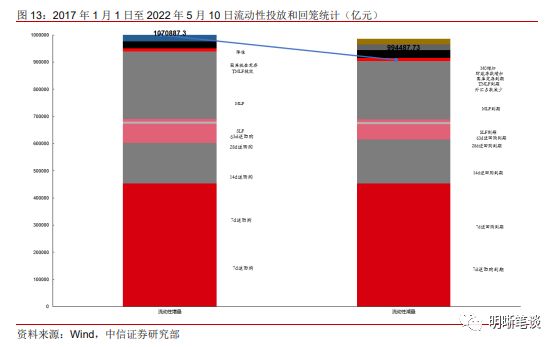

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

市场回顾及观点

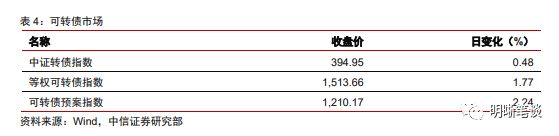

可转债市场回顾

5月10日转债市场,中证转债指数收于394.95点,日上涨0.48%,可转债指数收于1513.66点,日上涨1.77%,可转债预案指数收于1210.17点,日上涨2.24%;平均转债价格133.73元,平均平价为89.32元。当日,中银转债(113057.SH)上市。403支上市交易可转债,除英科转债停牌,230支上涨,9支横盘,163支下跌。其中城市转债(48.07%)、胜蓝转债(10.42%)和同和转债(10.35%)领涨,润达转债(-15.71%)、新天转债(-4.39%)和杭电转债(-3.58%)领跌。398支可转债正股,317支上涨,9支横盘,72支下跌。其中新城市(19.99%)、同和药业(19.28%)和胜蓝股份(10.69%)领涨,泰林生物(-5.77%)、*ST科华(-5.05%)和润达医疗(-3.96%)领跌。

可转债市场周观点

转债市场上周受假期影响仅有两个交易日,指数冲高回落,磨底特征不改。但需要关注的是估值水平仍旧上涨不改回暖趋势。

我们在前一份周报中再次讨论了转债估值水平的新常态。上周转债市场新常态特征演绎的淋漓尽致,无论正股指数走势如何,转债市场参热度与预期不减,估值回升依旧。这也再次阐明了转债市场投资逻辑出现了较大变化,正股因素的影响已经减弱,传统策略的应对效率在下降。考虑到估值水平与权益市场趋势,转债的布局需要一定耐心。我们再次强调右侧交易比左侧可能更具有价值。转债市场的策略需要与之相匹配,逆周期叠加波动率策略为当前重点关注方向,再次重申关注波动下带来的期权价值兑现机会,尤以次新券为重点以及磨底阶段逆周期角度布局的窗口期。

从正股出发的布局方向上,一方面我们重申从阻力最小的方向着手,提高转债仓位的风险收益比,力争更好地分享市场反弹时的红利。稳增长方面我们遵循从基建到地产再到消费的布局思路;成长角度则关注估值消化后的高景气度行业标的。另一方面考虑到市场波动的放大和转债近期的回落,波动率策略也值得关注。

周期品在稳增长主线下的交易性机会仍在继续,预计将会持续至信用条件改善见效之时。建议对传统通胀品种的交易保持一份谨慎,保持关注新能源板块上游资源品的价格短期弹性带来的机会。从周期的角度看,可以提升对地产以及消费板块中周期品类的仓位。

泛消费板块底部已经明确,现在已经开启向上修复的进程,市场预期逐步回稳。结合波动率我们建议重点关注医药产业链机会。

制造业方向近期走势仍较疲软,但总体政策方向未变,板块高估值问题已经消化较多。高弹性的成长标的可以增加一份期待,我们建议加大布局力度,也属于市场阻力较小的方向。优先增配景气度触底回升的TMT板块,以及调整较久的清洁能源、军工等相关方向。

高弹性组合建议重点关注新春转债、斯莱转债、石英转债、利尔(洋丰)转债、傲龙(温氏)转债、三角(苏试)转债、伯特转债、朗新转债、利德转债、高澜转债。

稳健弹性组合建议关注成银转债、南航转债、华友转债、裕兴转债、恩捷转债、旺能转债、济川转债、科伦转债、通22转债、楚江转债、洽洽转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场