平安:今年以来城投美元债整体表现韧性较强,本月投资级仍处在顺风周期

本文来自微信公众号“璐透债市”,作者:刘璐、郑子辰,原标题《【平安固收】中资美元债8月报:投资级美元债跨市场套利正当时》

摘要

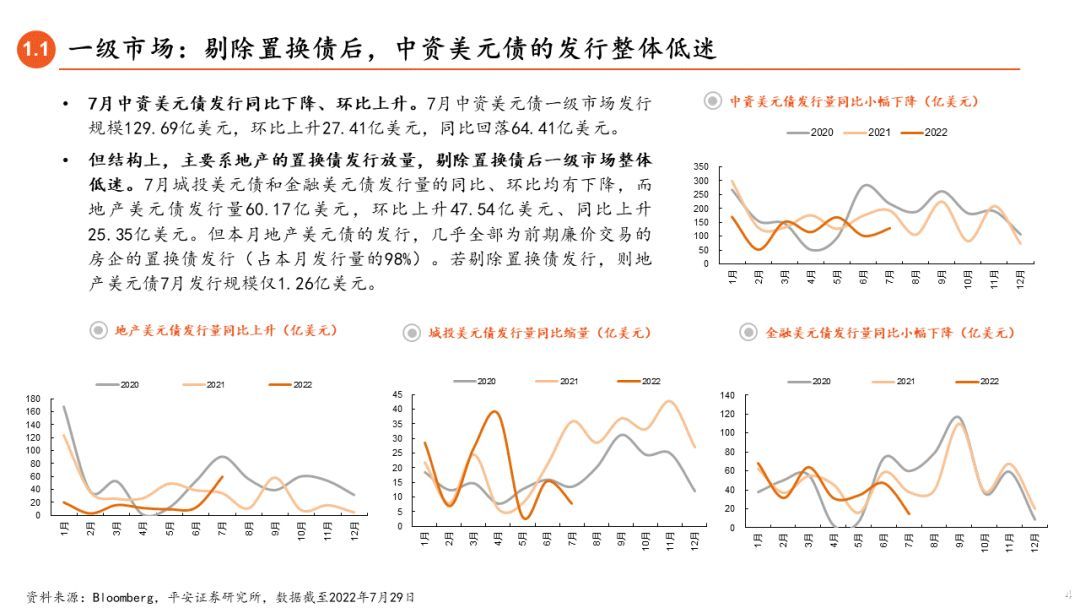

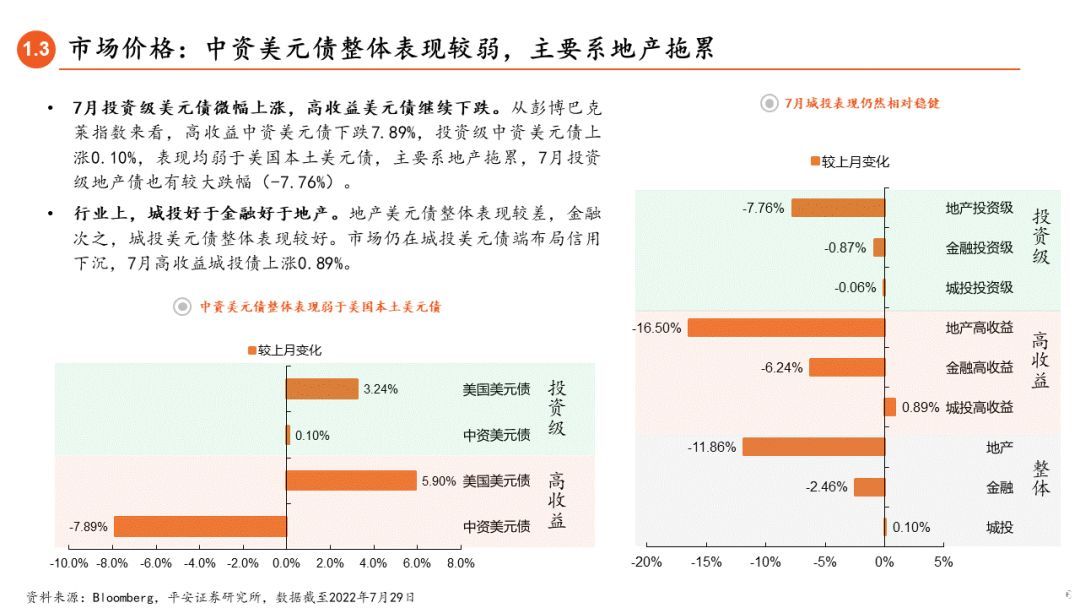

1、【市场回顾:整体走弱,投资级好于高收益】7月中资美元债一级市场发行规模129.69亿美元,环比上升27.41亿美元,同比回落64.41亿美元。但结构上,主要系地产的置换债发行放量,剔除置换债后各行业一级市场整体低迷。二级市场方面,7月高收益中资美元债下跌7.89%,投资级中资美元债上涨0.10%,表现均弱于美国本土美元债,结构上城投好于金融好于地产。7月地产美元债违约规模78.99亿美元,违约压力不减。

2、投资级美元债仍处在顺风周期,继续看好城投美元债的配置机会。

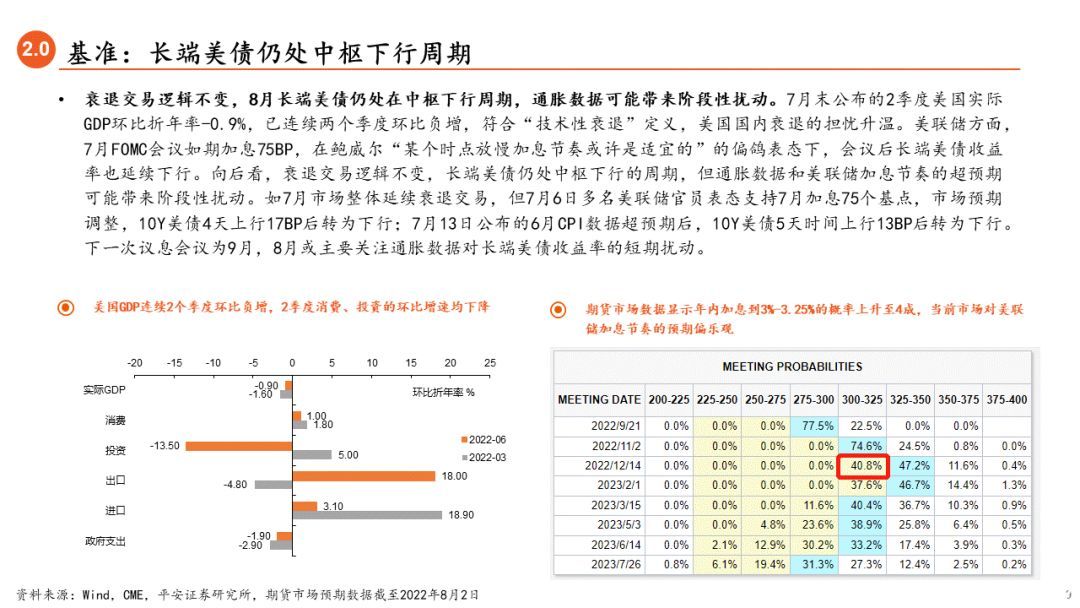

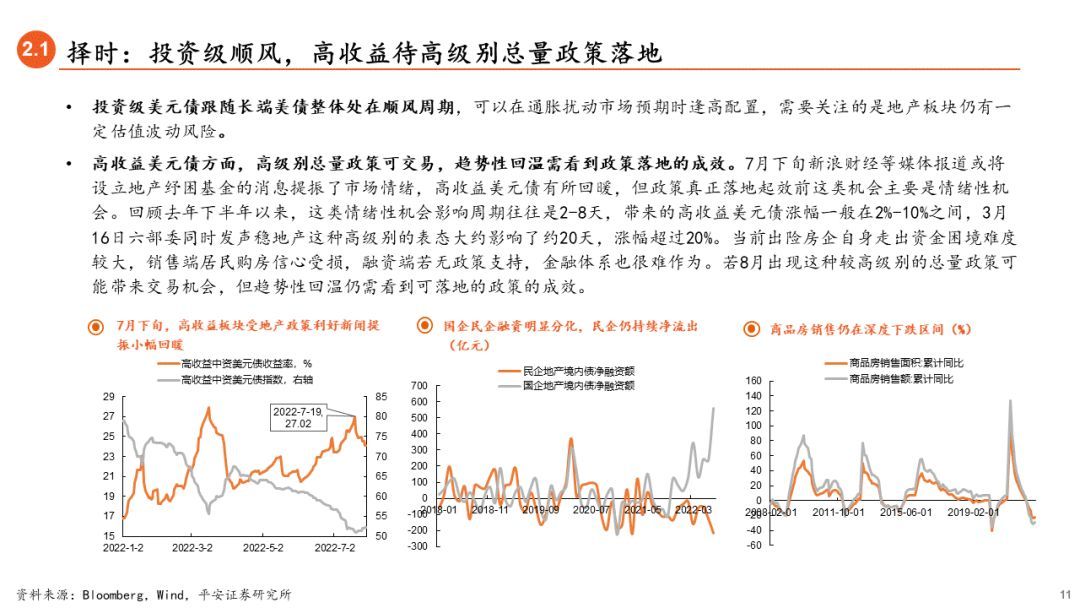

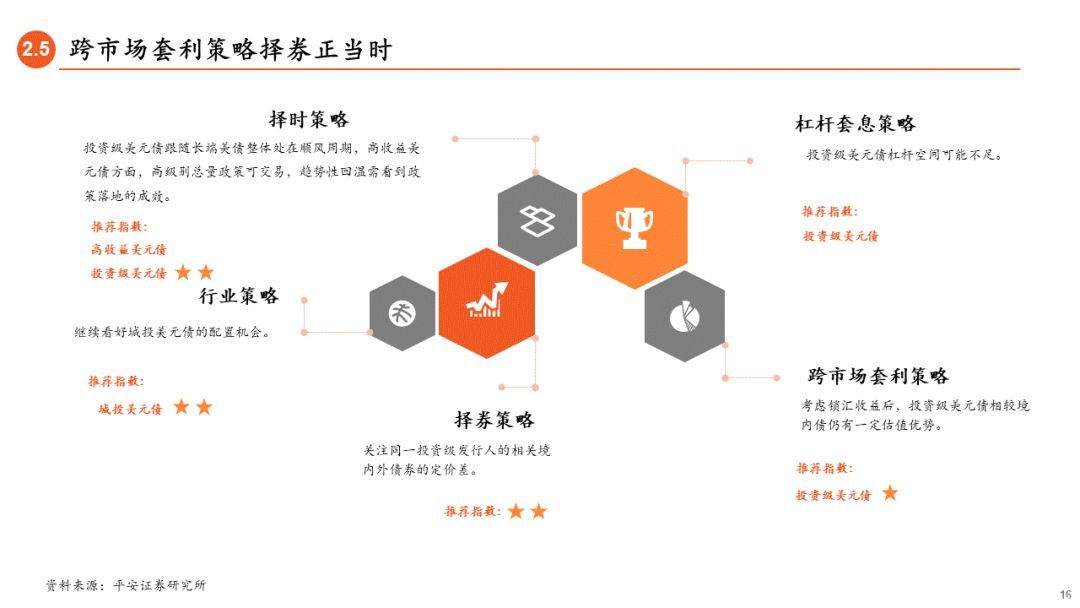

【择时策略】投资级美元债跟随长端美债整体处在顺风周期,可以在通胀扰动市场预期时逢高配置,需要关注的是地产板块仍有一定估值波动风险。高收益美元债方面,7月下旬新浪财经等媒体报道或将设立地产纾困基金的消息提振了市场情绪,高收益美元债有所回暖,但政策真正落地起效前这类机会主要是情绪性机会,影响周期一般在2-8天,带来的高收益美元债涨幅一般在2%-10%之间。若8月出现这种较高级别的总量政策可能带来交易机会,但趋势性回温仍需看到可落地的政策的成效。

【套息策略】投资级美元债杠杆套息策略性价比一般。当前投资级美元债和3个月LIBOR的套息空间在193BP,套息空间位于历史30%分位数,能抵御投资级美元债1个季度上行16BP,套息策略的性价比不高。

【行业策略】继续看好城投美元债的配置机会。今年以来城投美元债相比其他美元债品种整体表现出了较强的韧性,市场更多的选择在城投方面布局信用下沉。当前国内仍在稳增长的发力期,城投下沉逻辑依然成立。

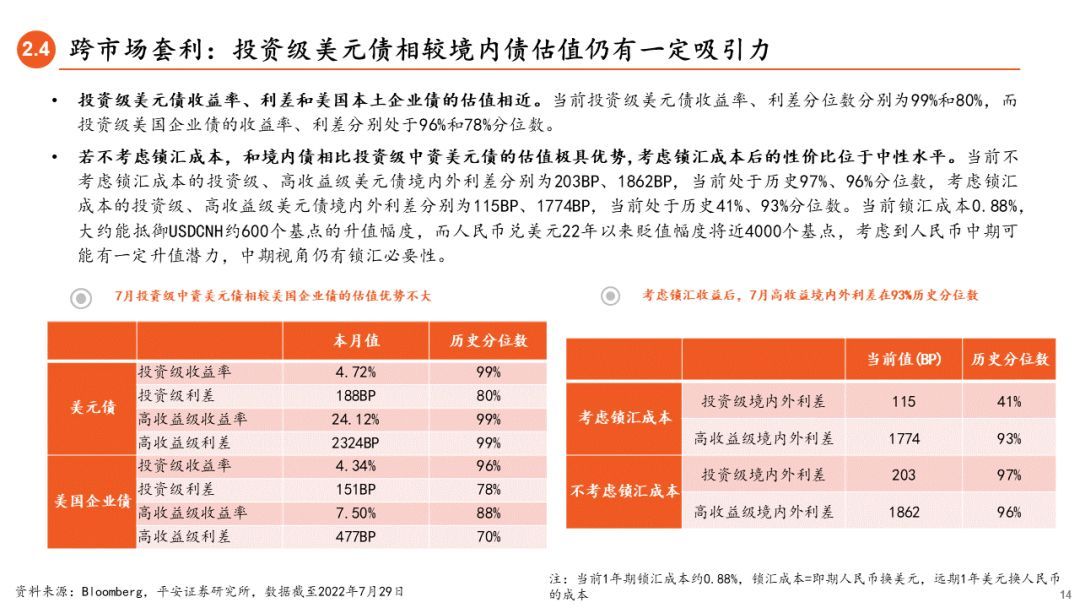

【跨市场套利策略】投资级美元债收益率、利差和美国本土企业债的估值相近。若不考虑锁汇成本,和境内债相比投资级中资美元债的估值极具优势,考虑锁汇成本后的性价比位于中性水平。考虑到人民币中期可能有一定升值潜力,中期视角仍有锁汇必要性。

【择券策略】 我们筛选了部分同时具有境内债和境外债发行、且境内外利差较高的主体,关注同一投资级发行人的相关境内外债券的定价差。

3、【风险提示】1)新冠疫情的发展演变超出市场预期。2)需持续关注美联储政策表态。3)经济数据快速向好。

正文