众和:7月中资地产债新发仅1笔,自贸区离岸人民币发行成本优势渐显

本文来自微信公众号“众和投行服务”。原标题《众和证券:中资海外债市场观察 | 2022年7月(附发行明细)》

核心观察及洞见:

(一)海外债一级市场方面,2022年7月,中资地产债发行规模创下近一年新高,但主要系富力整体债务重组置换所致,主流房企债券遭到恐慌性抛售,本月境内主体新发债券仅卓越1笔,后续市场仍面临年内217亿美元到期的严峻挑战;中资城投债7月发行只数及规模环比略有下降,欧洲央行宣布加息后欧元债发行成本显著上升,自贸区离岸人民币发行成本优势逐渐显现;中资金融债7月环比发行只数及规模均出现一定幅度下降;备证海外债7月环比发行数量及规模均有所减少,备证美元债利率进一步攀升,同时欧洲央行加息后备证欧元债同美元利差快速收窄。

(二)海外债二级市场方面,2022年7月,美联储如期继续加息75BP,美债利率高位震荡后小幅回落,美元指数再次创下阶段新高;中资地产债市场债券价格大幅下挫,带动中资高收益板块整体持续走弱,月末房地产纾困基金消息提振下有所反弹;建业地产、景瑞控股等主体个券涨幅居前,弘阳地产等主体个券跌幅较大。

(三)中资海外债市场后续融资策略及建议:1)城投海外债审批政策持续收紧,对于符合新规要求的发行人应抓紧申报,对于暂不满足条件的发行人也可以尝试监管相对宽松的364天短期海外债,以拓宽融资渠道;2)当前区县级平台发行占比逐渐提升,在境内城投债政策持续严格审批的背景下,区县级平台发行人建议可重点关注境外债发行,寻求增量融资突破;3)尽管欧洲央行加息后欧元利率有一定程度上升,但包括欧元、离岸人民币在内的非美元货币依然保持一定成本优势,建议近期有发债计划的发行人仍可以积极尝试;4)自贸区人民币债逐渐兴起,作为境外债创新渠道具有监管用款政策相对宽松、成本可能相对美元更低、规避汇率波动风险等优势,建议发行人可积极筹划自贸区债申报发行计划。

一、中资海外债一级市场发行情况

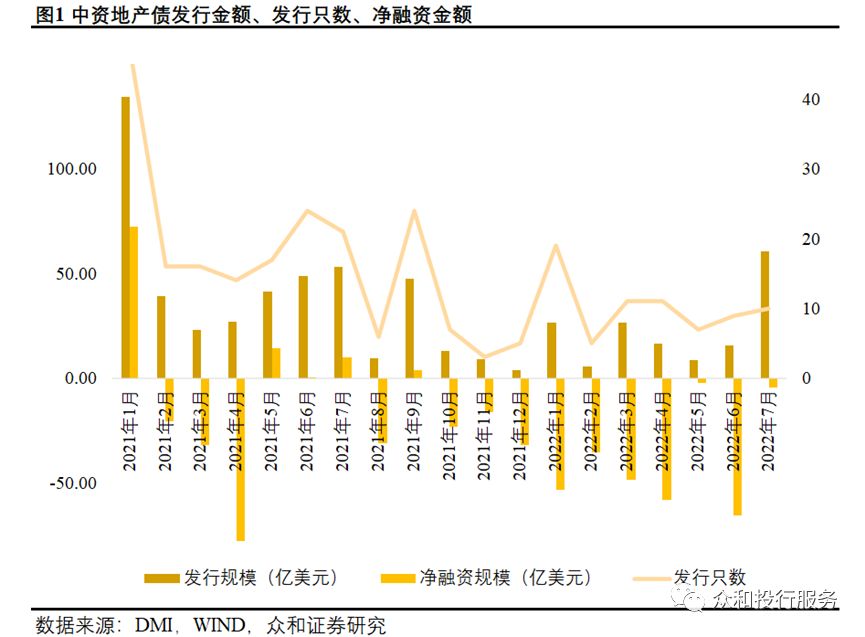

(一)2022年7月中资地产债发行情况:7月地产债发行规模创下近一年新高,但主要系富力整体债务重组置换所致,主流房企债券遭到恐慌性抛售,本月境内主体新发债券仅卓越1笔,后续市场仍面临年内217亿美元到期的严峻挑战。

2022年7月共有10只中资地产债发行,同比下降52.38%,发行规模合计60.55亿美元,同比上升13.66%,发行只数及规模环比则分别上升11.11%和286.16%,净融资规模为-4.42亿美元,相较上月净融资规模-65.68亿元,本月地产债存量规模下降幅度大幅收窄。

本月发行规模环比大幅上升的主要原因是富力完成债务重组,以同意征求的方式对10笔合计规模49.44亿美元的存续债券进行整体展期,合并置换为三笔利率均为6.5%的新票据。而本月实际完成新发行的境内主体地产债仅卓越一笔,房企美元债融资困局并无实质改变。年内中资地产债即将到期规模为217.01亿美元,市场后续仍面临严峻挑战。

在7月发行的中资地产债中,基于债务重组交换要约或同意征求形成的新票据8只,发债主体为富力地产、中南建设、汇景控股、上坤地产、宝龙地产等,合计规模58.91亿美元,分别占同期总发行只数和规模的80%和97%。

7月新发行信用债2只,合计规模1.64亿美元,分别占同期总发行只数和规模的20%和3%,涉及发债主体包括卓越商业和恒基地产(港资房企)。值得一提的是,卓越本次为继今年3月发债后年内完成的第二次债券新发,由招商永隆银行深圳分行提供备证,发行规模1亿美元,票面利率4.3%。

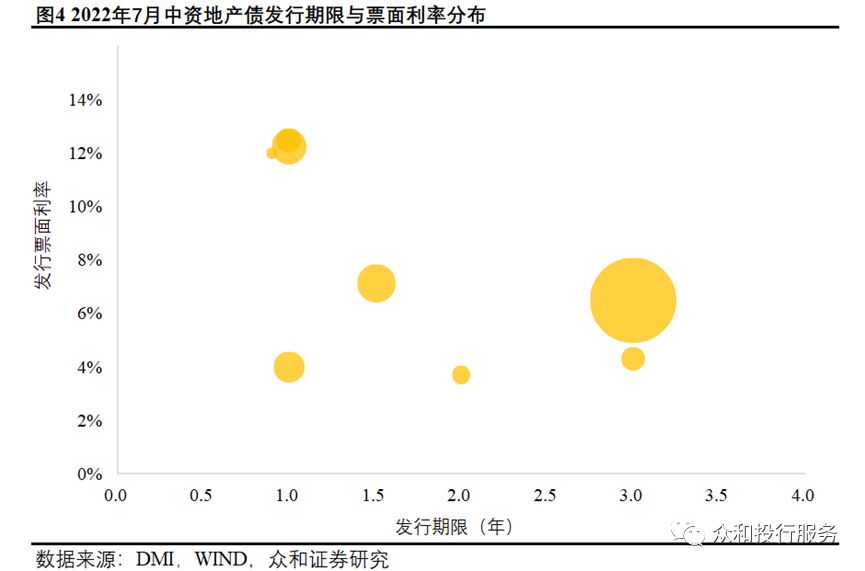

发债主体方面,7月中资地产债发行规模较大的发债主体包括富力地产、宝龙地产、上坤地产,主体累计发行金额分别为51.02亿美元、4.33亿美元和2.22亿美元,均为债务重组产生的新票据。票息方面,恒基地产发行票息最低,为3.70%;汇景控股发行票息最高,为12.50%。

7月以来,中资地产债市场预期更加趋向悲观,包括部分普遍认为资质较强的民营房企在内的主流房企美元债均遭到恐慌性抛售,再次出现交易价格大幅下跌的情形。一级市场方面,除卓越备证美元债外,本月无境内主体完成发行。在目前情况下,市场情绪已降至冰点,尽管目前调控政策已有所放松,部分地区销售也有所回升,但在行业基本面真正彻底回暖前,地产债市场信心的恢复重建仍将困难重重。

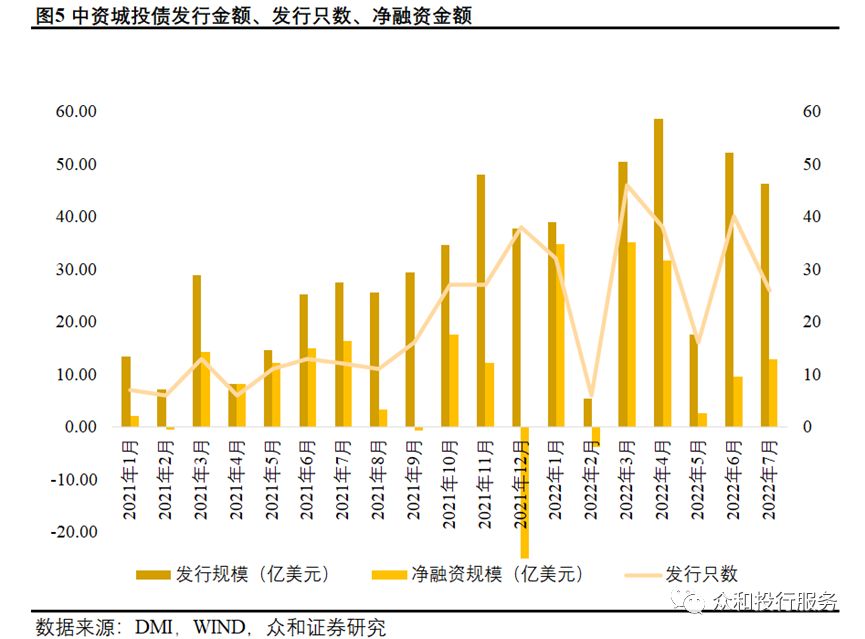

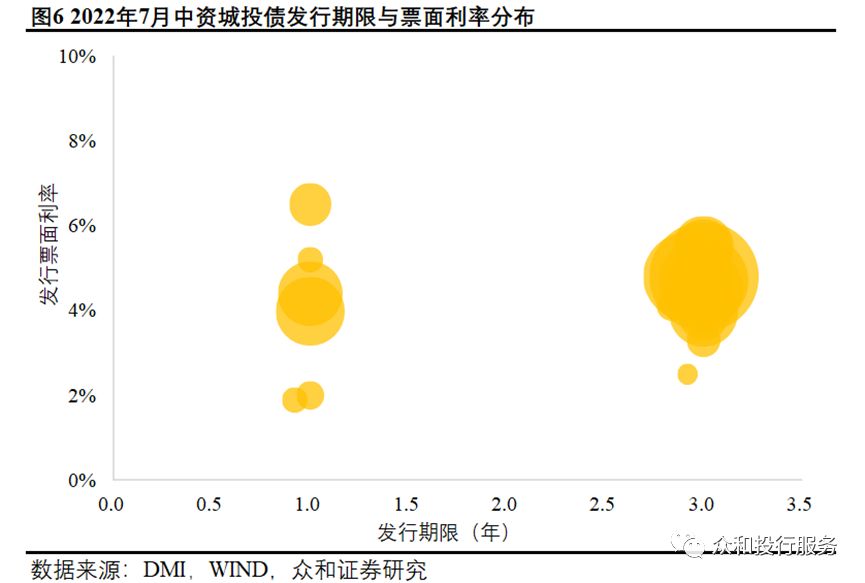

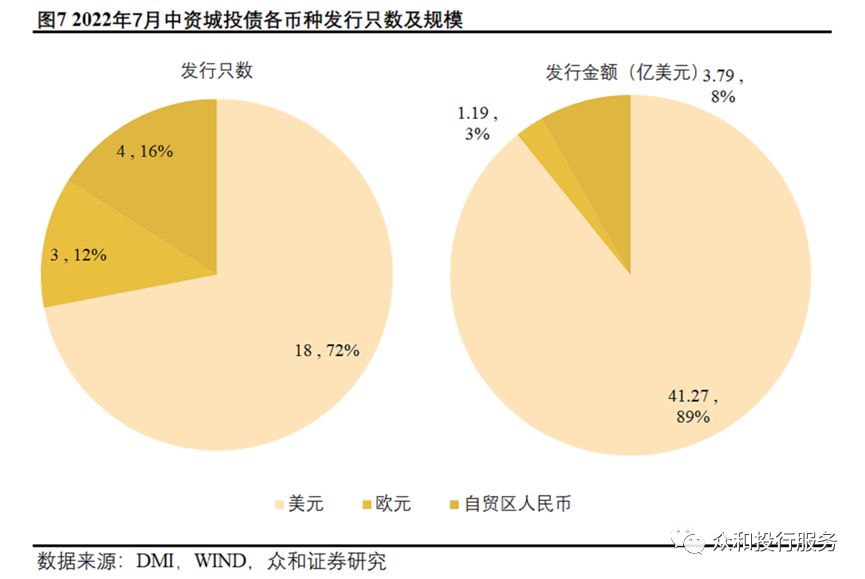

(二)2022年7月中资城投债发行情况:7月中资城投债发行只数及规模环比略有下降,欧洲央行宣布加息后欧元债发行成本显著上升,自贸区离岸人民币发行成本优势逐渐显现。

2022年7月共有26只中资城投债发行,合计发行规模46.25亿美元,相较去年同期分别上升116.67% 和68.24%,但环比则分别下降35.00%和11.19%,净融资规模为12.84亿美元。

发债主体方面,发行规模前五的主体分别为青岛城投、漳州九龙江、福建漳龙集团、广州开发区投资和杭州上城城投,发行金额分别为7.5亿美元、5亿美元、5亿美元、4亿美元和3亿美元。票息方面,江苏世纪新城投控发行票息最高,达到6.5%,济阳国投发行票息最低,为1.9%,币种为欧元。

以起息日口径计,7月共有3笔城投欧元债和4笔城投自贸区人民币债券完成发行起息,合计规模约合4.99亿美元,欧元债占当月城投债发行总只数和规模的12%和3%,自贸区人民币债相应分别占比为16%和8%。相比6月城投欧元债发行只数保持不变,城投离岸人民币债券发行只数有所增加。

欧元发行利率方面,7月21日,欧洲央行决定将欧元区三大关键利率上调50个基点,为2011年以来首次加息。本月发行起息的3笔备证欧元债定价日均在宣布上调利率之前,因此发行票面为1.90%-2.50%,保持较低的发行成本。但在月底定价下月起息的泰兴襟江投资备证欧元债,则票面利率达到3.5%,上升趋势明显。

离岸人民币发行利率方面,本月发行起息的4笔自贸区人民币债中3笔为非备证发行,票面利率3.30%-5.37%,1笔为被备证发行,票面利率为4.00%,总体相较同期美元债具有一定的成本优势。

(三)2022年7月中资金融债发行情况:环比发行只数及规模均出现一定幅度下降。

2022年7月共有49只中资金融债发行,发行规模合计23.01亿美元,相较去年同期分别上升88.46%和下降44.24%,相较6月分别下降24.62%和43.60%,净融资规模为-10.64亿美元。

发债主体方面,发行规模前五的主体分别为国家开发银行香港分行、浦发银行伦敦分行、国家开发银行香港分行、东亚银行、创业银行,发行金额分别为4亿美元、35亿港币、25亿离岸人民币、2.5亿美元及2.24亿美元。

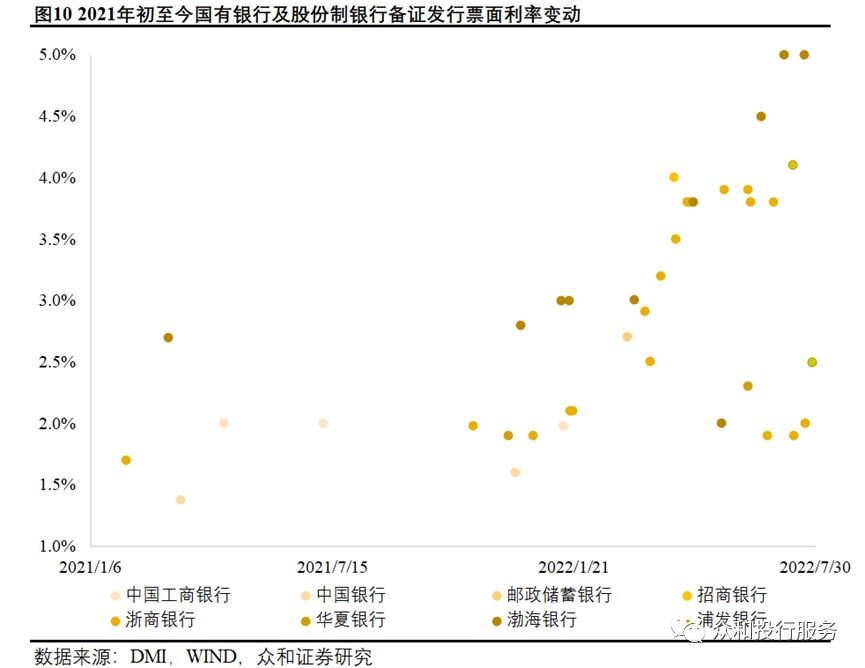

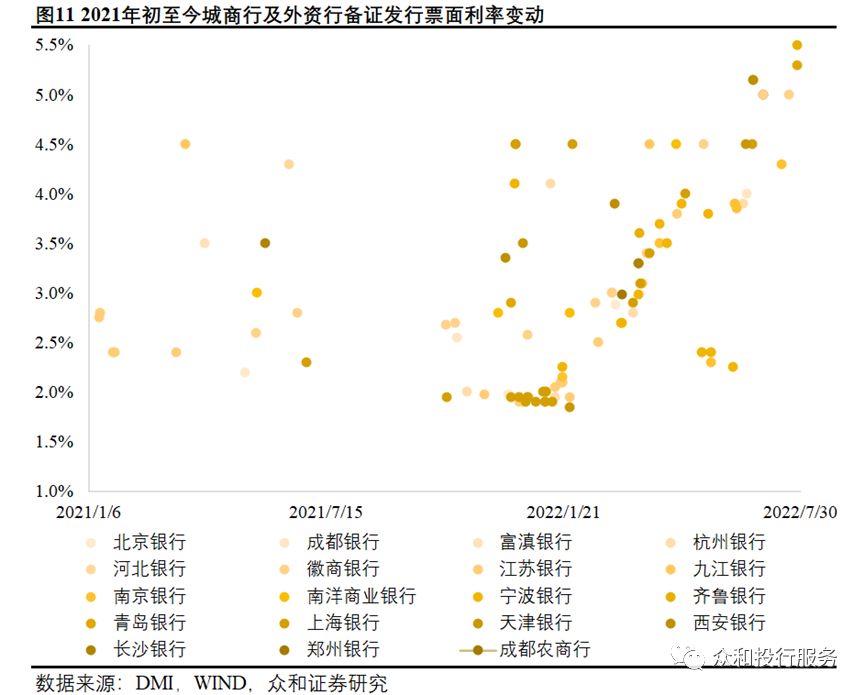

(四)2022年7月备证项下海外债发行情况:备证海外债环比发行数量及规模均有所减少,备证美元债利率进一步攀升,同时欧洲央行加息后备证欧元债同美元利差快速收窄。

2022年7月共有13只海外债采用银行备用信用证方式发行,规模合计为7.16亿美元,其中1笔为中资地产债,其余均为中资城投债。备证城投债占当月中资城投债总发行只数和规模的比例分别为46.15%和13.32%。本月备证发行数量及规模环比分别减少27.78%和40.92%。开证银行主要包括渤海银行、青岛银行、齐鲁银行、浦发银行、浙商银行、徽商银行、南京银行、招商永隆银行,其中渤海银行发行4笔,浦发、浙商各发行2笔,其余银行均发行1笔。

利率方面,7月以美元发行的备证海外债票面利率维持在4.10%-5.50%的高位,票面利率极大极小值均较6月进一步攀升。此外,7月有5笔以欧元发行的备证海外债完成定价,在欧洲央行加息前定价的4笔票面利率为1.90%-2.60%,加息后发行的1笔票面利率达到3.5%,美元欧元利差迅速缩小。另有1笔以离岸人民币发行的备证海外债,票面利率为4.00%。

上图所示为国有大行及股份制银行备证发行票息走势,7月备证美元债票面继续上升,渤海银行美元债备证票面为5.20%-5.50%,相比6月发行票面4.50%继续上行了70-100bp,浦发银行和招商永隆银行美元债票面分别为4.10%和4.30%。此外,浙商银行本月备证欧元债票面为1.90%-2.00%,浦发银行备证欧元债票面为2.50%,均系在欧元加息前完成定价。

城商行方面,备证美元债发行票面利率也进一步攀升,达到4.30-5.50%的高位。

二、中资海外债二级市场表现情况

(一)2022年7月宏观市场情况:美联储如期继续加息75BP,美债利率高位震荡后小幅回落,美元指数再次创下阶段新高。

2022年7月,美债利率总体继续震荡回落,30年期美债及10年期美债利率均于7月8日达到本月高点3.27%和3.09%,这系由于7月初公布的6月非农就业等经济数据好于预期,美债利率短期内震荡上行。7月下旬欧央行加息50bps超市场预期,7月综合PMI和服务业PMI数据超预期跌至50下方,市场对于美国经济衰退的担忧加剧,美债利率逐步下行,月末分别收于3.00%和2.67%。

美联储议息会议如期进一步加息75BP,是1980年代以来最大规模的连续两次会议加息,政策声明高度关注通胀风险,重申持续加息是适当的,美联储坚定致力于让通胀回落到2%的目标。未来在美国通胀局势未有明显改变之前,美债利率预计将继续维持高位震荡。

美元汇率方面,2022年7月14日美元指数达到108.64,再次创下2019年以来新高,随后出现一定回调,月末收于105.84。

(二)2022年7月中资美元债指数表现:中资地产债市场债券价格大幅下挫,带动中资高收益板块整体持续走弱,月末房地产纾困基金消息提振下有所反弹。

2022年7月,中资地产债市场债券遭到恐慌性抛售,带动中资高收益板块交易价格出现大幅下跌,月末房地产纾困基金消息提振下有所反弹。截至2022年7月末,Markit iBoxx中资美元债指数、中资美元债投资级指数、中资美元债高收益指数最新报价分别为210.20、205.86和193.60,相较6月末变动分别为-0.98%、-0.14%和-5.61%。

(三)2022年7月中资美元债二级交易价格波动较大个券:建业地产、景瑞控股等主体个券涨幅居前,弘阳地产等主体个券跌幅较大。

2022年7月,债券涨幅居前的债务主体主要包括建业地产、景瑞控股、雅居乐、金沙中国、永利澳门等,具体涨幅居前个券情况如下:

2022年7月,债券跌幅居前的债务主体主要为弘阳地产、旭辉控股、融信中国、远洋集团、绿地集团、龙光集团、中骏集团等,具体跌幅居前个券情况如下:

三、中资海外债市场后续融资策略

(一)城投海外债审批政策持续收紧,对于符合新规要求的发行人应抓紧申报,对于暂不满足条件的发行人也可以尝试监管相对宽松的364天短期海外债,以拓宽融资渠道

自4月下旬发改委针对城投海外债的最新窗口指导意见发布以来,从审批端可明显感受到审批政策的收紧,以及审批节奏的放缓。考虑到后续政策仍存在进一步收缩的可能性,建议满足发改最新窗口指导要求的发行人尽早启动申报工作,抓住海外债窗口期机会,匹配合适项目优先获取批文,以占得先机,避免后续政策不确定因素的困扰。

此外,相比发改委审批的中长期限海外债,1年以内中资海外债(简称“364海外债”)的监管相对宽松,近年来中资海外债的发行期限也有明显短期化趋势。在当前发改审批相对较严格的背景下,若暂时无法满足相关要求的发行人也可以考虑364海外债,从而拓宽融资渠道,助力企业发展。

(二)当前区县级平台发行占比逐渐提升,在境内城投债政策持续严格审批的背景下,区县级平台发行人建议可重点关注境外债发行,寻求增量融资突破

2022年7月,区县级平台发行人共完成境外债发行16只,合计发行规模19.45亿美元,占7月城投境外债总发行只数和规模的比例分别达到61.54%和42.05%,相较之前数月占比有更进一步提升。目前区县级平台境内债券受到极为严格的审批政策限制,交易所和银行间产品新增额度空间均极为优先,境外债可作为区县级平台寻求增量融资的突破口,建议相关发行人重点关注。

(三)尽管欧洲央行加息后欧元利率有一定程度上升,但包括欧元、离岸人民币在内的非美元货币依然保持一定成本优势,建议近期有发债计划的发行人仍可以积极尝试

以定价日口径计,7月共有11只城投债采用欧元、离岸人民币等非美元货币发行,占当月定价城投债总只数的44%,已逐渐成为市场主流选择。7月21日,欧洲央行决定将欧元区三大关键利率上调50个基点,随后带来欧元债利率有所提升,但总体而言欧元、离岸人民币在内的非美元货币依然保持一定成本优势。

以近期较活跃的备证银行渤海银行为例,7月渤海银行3笔备证美元债发行票面利率为5.00%-5.20%,备证下自贸区人民币债票面利率为4.00%,月末欧元加息后定价的备证欧元债票面利率为3.5%。欧元、离岸人民币相较美元仍有100-150bp利差。但考虑到银行等多数投资机构所持头寸大多为美元,其余币种头寸相对较少,因此计划发行欧元债、离岸人民币债券的发行人也应尽早启动,积极进行销售尝试,以占得先机。

(四)自贸区人民币债逐渐兴起,作为境外债创新渠道具有监管用款政策相对宽松、成本可能相对美元更低、规避汇率波动风险等优势,建议发行人可积极筹划自贸区债申报发行计划

自贸区债是目前政策较为鼓励的一种创新金融工具品种,中长期自贸区债由国家发改委比照境外债管理,需事前做外债备案,存量批文可以直接转化使用。自贸区外债鼓励发行离岸人民币,发行人可有效规避汇率风险。在发行币种为人民币且投资人为境内机构的情况下,由人行跨境办负责后续监管。发行人无需直接与人行跨境办沟通,中债登与监管账户银行负责。资金使用满足人行跨境办对监管银行要求即可,相比外管对境外债的管理要求,可沟通空间较大。自贸债符合金融创新鼓励方向,得到一系列国家及区域政策的支持,建议发行人可积极布局自贸区债申报发行计划。

附录:

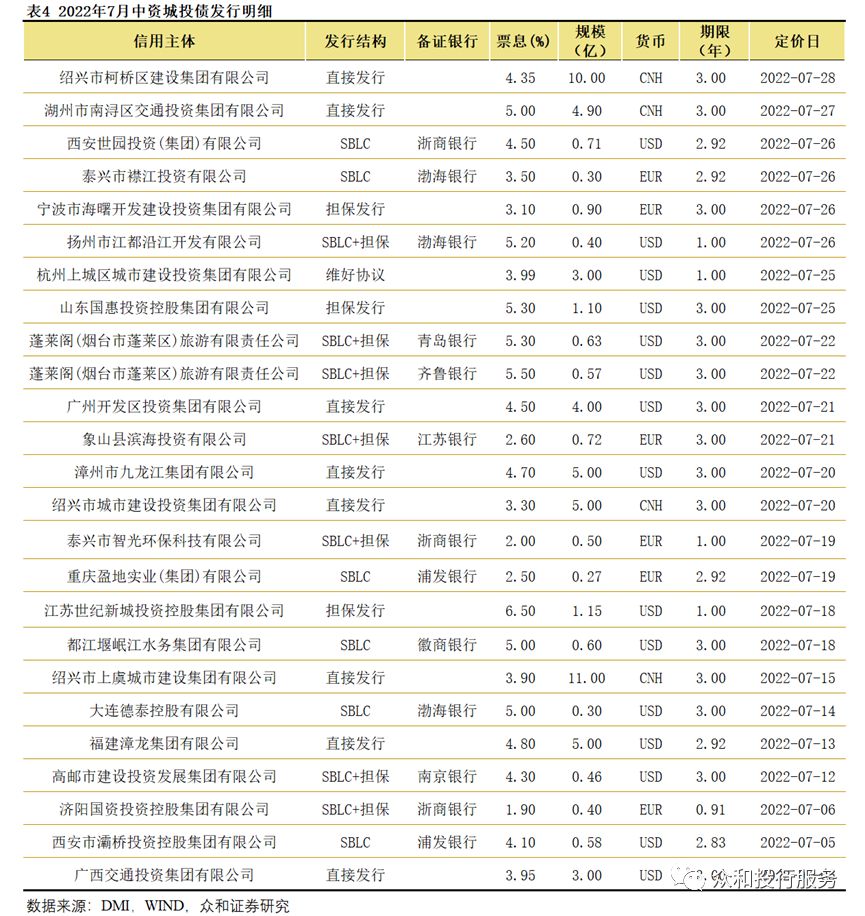

2022年7月中资城投债发行明细(定价口径)