天风:如何看待中资美元债走势?

本文来自微信公众号“固收彬法”,作者:孙彬彬、孟万林。

摘要

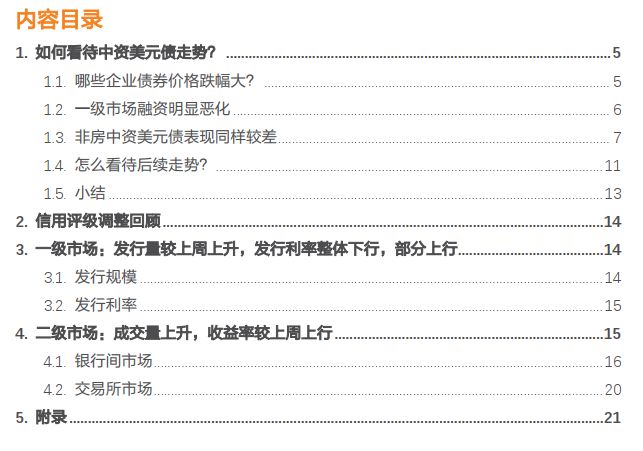

7月初以来,民营房企或混合所有制房企,比较典型的如远洋、旭辉、碧桂园等中资美元债价格大幅下跌。而之前,这些房企的价格是相对比较坚挺的。

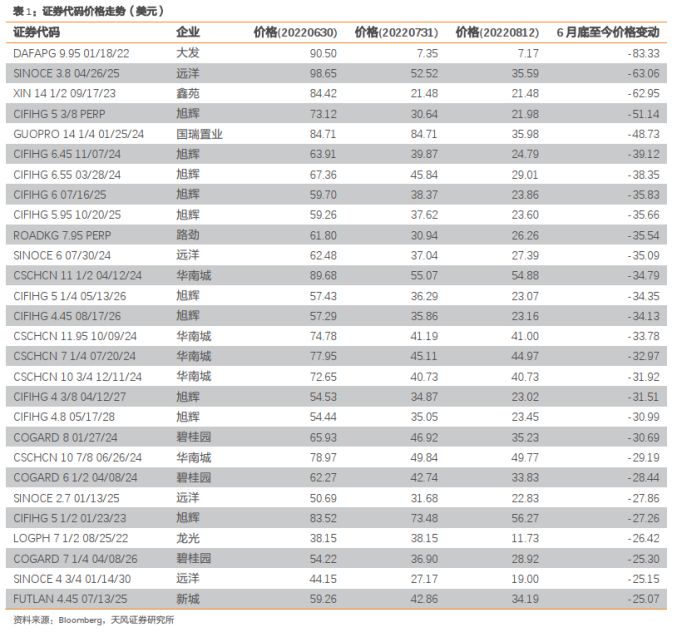

在经历了房地产行业销售大幅下滑、居民购房热情持续受挫等相关消息后,房企海外债价格目前处于较低水平。目前,35.9%的存续房企中资美元债价格低于10美元,66.1%的房企价格低于30美元,而价格在90美元以上的占比仅16.3%,处于较低的水平。

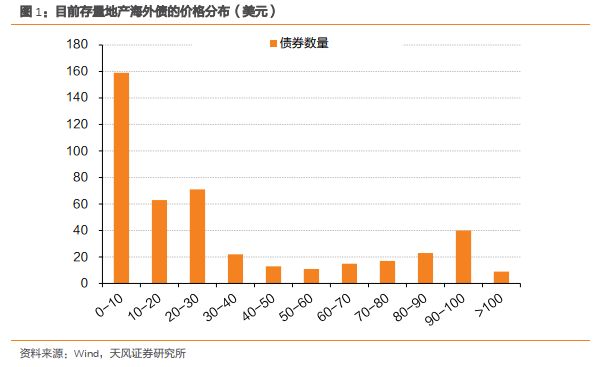

在二级暴跌之下,中资美元债整体融资偏弱。地产中资美元债收缩更为明显,城投中资美元债仍有较小规模的净融资。

年初至今,无论是投资级还是高收益级中资美元债,投资收益均表现较差。投资级主要受美债利率快速上行影响,而高收益级,尤其是涉及房地产的高收益级,投资收益表现较差。

展望后市,怎么看中资美元债市场走势?

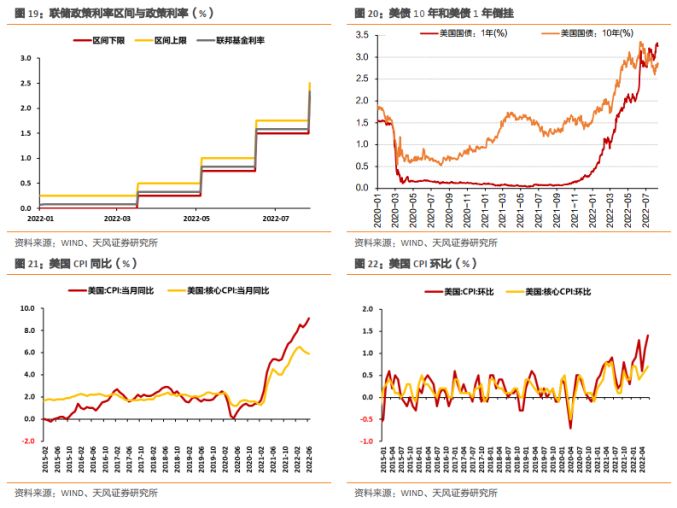

为了遏制目前高企的通胀水平,7月28日,联储议息会议决议加息75个基点。9月加息幅度可能降至50个基点,11月与12月联储加息总幅度为50个基点,年末加息终点仍在3.25-3.5%。我们认为,美债整体仍是宽幅震荡,方向上回落的可能性较大。

市场在经历了多轮暴跌后,情绪预计已跌至谷底,市场相对底部或已形成。即使随着民营房企债务到期,仍存在部分新增暴雷的风险,但市场已经有预期。而对于国有房企,有再融资优势的加持,有宏观压力下政策调整的可能性,我们认为仍然相对安全。

目前,美债利率上行风险大幅下降,房地产行业信用风险充分暴露,在合理评估信用风险的情况下,投资级和非房地产高收益级的机会可以适当关注。

1.如何看待中资美元债走势?

近期,市场对房企的担忧进一步蔓延,部分房企海外债价格暴跌,引发市场关注。哪些房企海外债价格跌幅较大?该如何看待中资美元债市场?

1.1. 当前经济面临哪些困难?

7月初以来,部分房企中资美元债价格大幅下跌。根据下跌幅度来看,跌幅较大的基本均为民营房企或混合所有制房企,比较典型的如远洋、旭辉、华南城、碧桂园等。而之前,如旭辉、碧桂园、远洋等房企的价格相对比较坚挺。

整体来看,在经历了房地产行业销售大幅下滑、居民购房热情持续受挫等相关消息后,房企海外债价格目前处于极低水平。目前,35.9%的存续房企中资美元债价格低于10美元,66.1%的房企价格低于30美元,而价格在90美元以上的占比仅16.3%,处于较低的水平。

二级市场价格大幅下挫,一级市场融资表现如何?

1.2.一级市场融资明显恶化

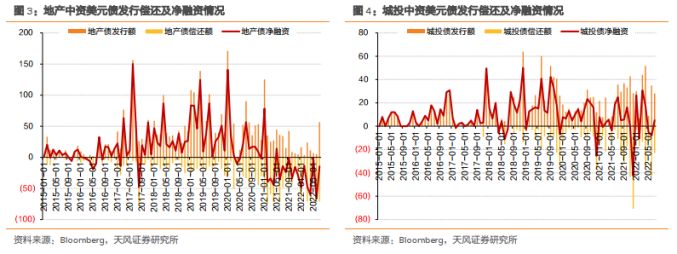

中资美元债整体融资偏弱。2021年,中资美元债整体单月净融资一直不高,全年也仅实现200多亿美元的净融资,相比2020年约800亿美元的净融资规模大幅下滑。2022年以来,一方面受美债利率持续上行、中美国债利率倒挂影响,海外融资成本优势减弱,企业出境融资的动力有所减弱;另外,受房地产市场信用风险持续发酵影响,海外市场对国内信用风险的担忧持续发酵,企业,尤其是民营房企,融资难度大幅提升。2022年1-7月份,中资美元债规模收缩了超过300亿美元。

分行业来看,地产中资美元债收缩更为明显,城投中资美元债仍有一定规模的净融资。从2021年以来,可以明显观察到,地产中资美元债的净融资规模是在持续收缩的,如果将发行中的部分置换债剔除,实际的融资表现更差。城投融资波动加大,但仍维持了正的净融资。

一级融资偏弱,二级市场价格暴跌,今年中资美元债投资收益如何?

1.3.非房中资美元债表现同样较差

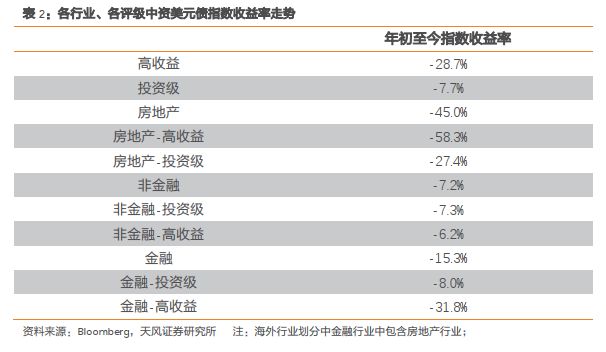

投资级中资美元债到期收益率持续上行,利差也明显上行。2021年底,中资投资级美元债收益率为2.61%,信用利差(vs国债)为147bp;进入2022年后持续上行,截止8月12日,收益率达到5.35%,上行2.74%;信用利差(vs国债)达到221bp,上行74bp。利差走扩幅度明显小于收益率上行幅度,反映出投资级收益率上行的主要原因在于美债利率上行。

由于房地产行业信用风险的持续发酵导致投资级中资美元债下跌,也同样明显。

投资级总指数从年初至今下滑幅度达到7.7%,但细分构成来看,房地产投资级下滑幅度达到27.4%,而非金融投资级下滑幅度仅为7.3%。非金融投资级之所以会出现显著下滑,核心原因是美债利率的大幅上行。可以观察到,4月中旬以来,10年期美债利率结束快速上行达到2.8%后,同期,非金融投资级指数就有小幅上行。

高收益级中资美元债到期收益率和利差均处于震荡上行状态。2021年底,中资高收益级美元债收益率为18.71%,信用利差(vs国债)为1774bp;进入2022年后持续上行,截止8月12日,收益率达到27.68%,上行8.97%;信用利差(vs国债)达到2336bp,上行562bp。信用利差走扩幅度占收益率上行幅度的比例超过60%,反映出高收益级收益率上行的主要原因在于信用风险发酵。

相比于投资级收益率是持续上行,高收益级的收益率经历了上行-下行-上行的过程,市场对于房企的信用风险担忧受到了部分舆情事件的明显冲击,市场底部或已形成。

高收益级总指数从年初至今下滑幅度达到28.7%,从细分构成来看,房地产高收益级下滑幅度达到58.3%,而非金融高收益级下滑幅度仅为6.2%。二者下滑幅度之间的显著对比,也可以观察出,房地产信用风险发酵是高收益级中资美元债投资收益不佳的主要原因。

将各行业、各等级年初至今收益率情况进行进一步细分可以观察到,中资美元债整体表现较差。凡是涉及房地产的指数,如高收益、房地产系列指数、金融-高收益等均呈现出较大跌幅;而不涉及房地产的非金融行业,下跌幅度在7%左右,主要受美债无风险利率上行的结果。

1.4.怎么看待后续走势?

首先,美债利率后续可能维持宽幅震荡,方向上回落的可能性较大。

为了遏制目前高企的通胀水平,7月28日,联储议息会议决议加息75个基点。目前,10年美债利率2.84%,1年美债利率3.26%,处于倒挂状态。

而持续加息之下,美国经济和就业扩张已经有所放缓,通胀压力出现回落迹象。

美国制造业景气度仍处在扩张区间,但扩张势头已经较快回落。目前支撑美国制造业扩张的,主要是一季度去库后二季度在手订单的补库生产。新订单环比仍在扩张,但核心资本品的扩张明显放缓。制造业综合产能利用率与工业生产指数已经有见顶迹象,美国制造业周期可能已经见顶,后续关注周期指标是否向下回落。个人消费支出名义值扩张,实际值收缩,表明通胀对消费仍有挤出效应。

加息至中性利率后,基于我们对未来美国经济的评估,我们预计,后续联储可能调整加息幅度,9月加息幅度可能降至50个基点,11月与12月联储加息总幅度为50个基点,年末加息终点仍在3.25-3.5%。我们认为,美债整体仍是宽幅震荡,方向上回落的可能性较大。

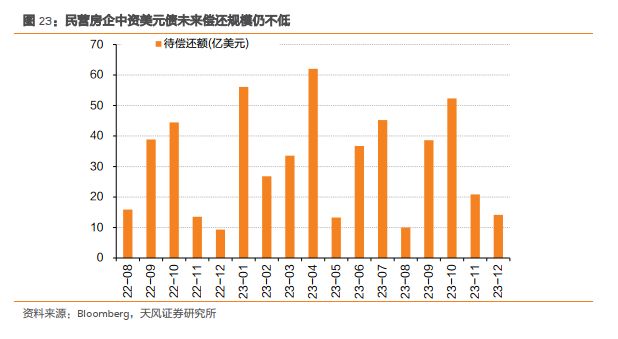

信用风险方面,中资美元债的核心信用风险仍聚集于房地产行业。对于未来的房地产市场,如果按照当前走势线性外推,情况可能不容乐观。数据上存在从百强房企销售下滑,向统计局销售数据传导,最终再向房地产投资传导的过程,目前房地产投资下滑可能还未到最困难的时刻。

但市场在经历了多轮暴跌后,情绪预计已跌至谷底,市场相对底部或已形成。即使随着民营房企债务到期,仍存在部分新增暴雷的风险,但市场已经有预期。而对于国有房企,有再融资优势的加持,有宏观压力下政策调整的可能性,我们认为仍然相对安全。

1.5.小结

7月初以来,民营房企或混合所有制房企,比较典型的如远洋、旭辉、碧桂园等中资美元债价格大幅下跌。而之前,这些房企的价格是相对比较坚挺的。

在经历了房地产行业销售大幅下滑、居民购房热情持续受挫等相关消息后,房企海外债价格目前处于较低水平。目前,35.9%的存续房企中资美元债价格低于10美元,66.1%的房企价格低于30美元,而价格在90美元以上的占比仅16.3%,处于较低的水平。

在二级暴跌之下,中资美元债整体融资偏弱。地产中资美元债收缩更为明显,城投中资美元债仍有较小规模的净融。

年初至今,无论是投资级还是高收益级中资美元债,投资收益均表现较差。投资级主要受美债利率快速上行影响,而高收益级,尤其是涉及房地产的高收益级,投资收益表现较差。

展望后市,怎么看中资美元债市场走势?

为了遏制目前高企的通胀水平,7月28日,联储议息会议决议加息75个基点。9月加息幅度可能降至50个基点,11月与12月联储加息总幅度为50个基点,年末加息终点仍在3.25-3.5%。我们认为,美债整体仍是宽幅震荡,方向上回落的可能性较大。

市场在经历了多轮暴跌后,情绪预计已跌至谷底,市场相对底部或已形成。即使随着民营房企债务到期,仍存在部分新增暴雷的风险,但市场已经有预期。而对于国有房企,有再融资优势的加持,有宏观压力下政策调整的可能性,我们认为仍然相对安全。

目前,美债利率上行风险大幅下降,房地产行业信用风险充分暴露,在合理评估信用风险的情况下,投资级和非房地产高收益级的机会可以适当关注。

2. 信用评级调整回顾

本周0家发行人及其发行债券发生跟踪评级调整。

3.一级市场:发行量较上周上升,发行利率整体下行,部分上行

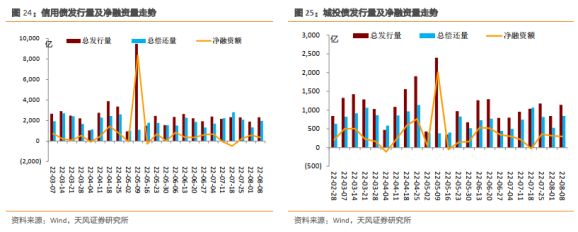

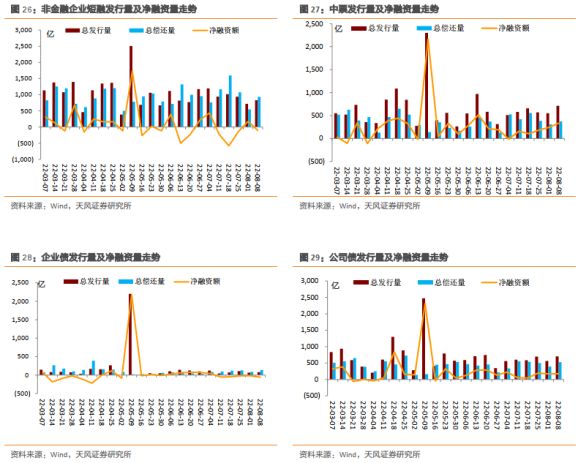

3.1.发行规模

本周非金融企业短融、中票、企业债和公司债合计发行约2321.52亿元,总发行量较上周上升,偿还规模约1964.88亿元,净融资额约356.65亿元;其中,城投债(Wind分类)发行1140.82亿元,偿还规模约844.02亿元,净融资额约296.8亿元。

信用债的单周发行量上升,总偿还量上升,净融资额下降。短融发行量较上周上升,总偿还量上升,净融资额下降;中票发行量较上周上升,总偿还量上升,净融资额上升;企业债发行较上周上升,总偿还量上升,净融资额下降;公司债发行量较上周上升,总偿还量上升,净融资额上升。

具体来看,一般短融和超短融发行829.15亿元,偿还933.1亿元,净融资额-103.95亿元;中票发行711.5亿元,偿还370.95亿元,净融资额340.55亿元。上周企业债合计发行78.1亿元,偿还134.347亿元,净融资额-56.24亿元;公司债合计发行702.77亿元,偿还526.49亿元,净融资额176.29亿元。

3.2.发行利率

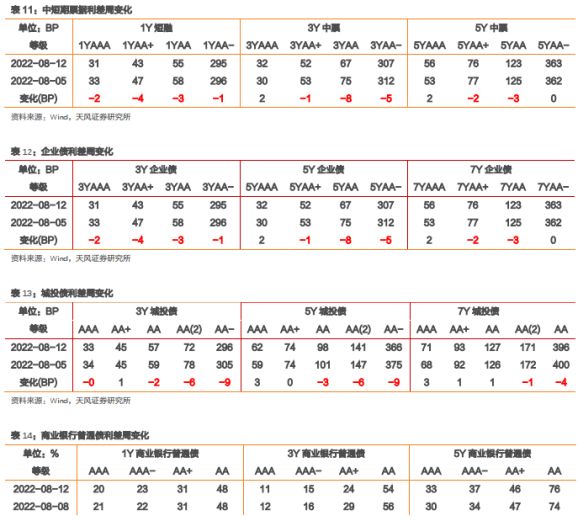

从发行利率来看,交易商协会公布的发行指导利率整体下行、部分上行,各等级变动幅度-9-2BP。具体来看,1年期各等级变动-5-2BP;3年期各等级变动-4-1BP;5年期各等级下行1-4BP;7年期各等级下行1-5BP;10年期及以上各等级变动-9-2BP。

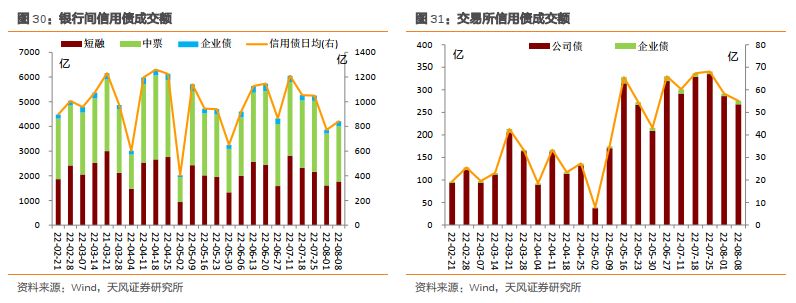

4. 二级市场:成交量上升,收益率较上周上行

银行间和交易所信用债合计成交4,499.51亿元,总成交量相比前期上升。分类别看,银行间短融、中票和企业债分别成交1767.79亿元、2233.60亿元、206.60亿元,交易所公司债和企业债分别成交267.89亿元和7.75亿元。

4.1.银行间市场

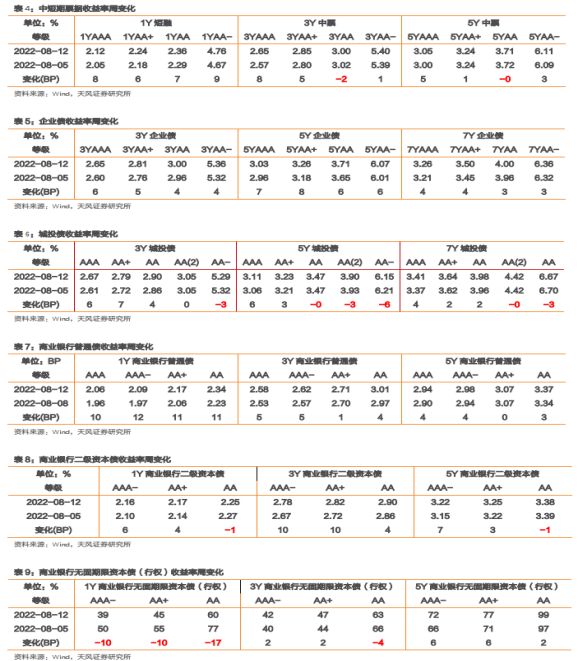

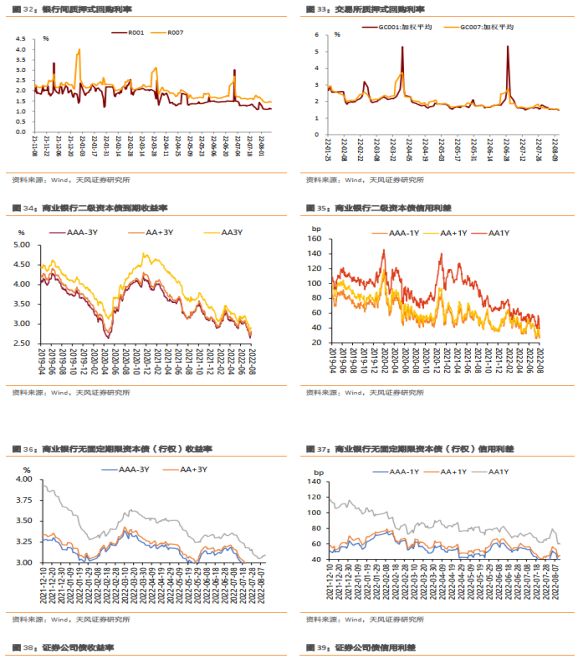

利率品现券整体收益率全部上行;信用债收益率整体上行,部分下行;信用利差整体缩小,部分扩大;各类信用等级利差整体缩小,部分扩大。

利率品现券整体收益率全部上行。具体来看,国债收益率曲线1年期上行9.99BP至1.811%水平,3年期上行6.58BP至2.3358%水平,5年期上行2.35BP至2.4892%水平,7年期上行0.93BP至2.7072%水平,10年期上行0.08BP至2.7347%水平。国开债收益率曲线1年期上行13.6BP至1.8569%水平,3年期上行7.76BP至2.4652%水平,5年期上行2.22BP至2.6091%水平,7年期下行0.33BP至2.9012%水平,10年期上行1.01BP至2.9052%水平。

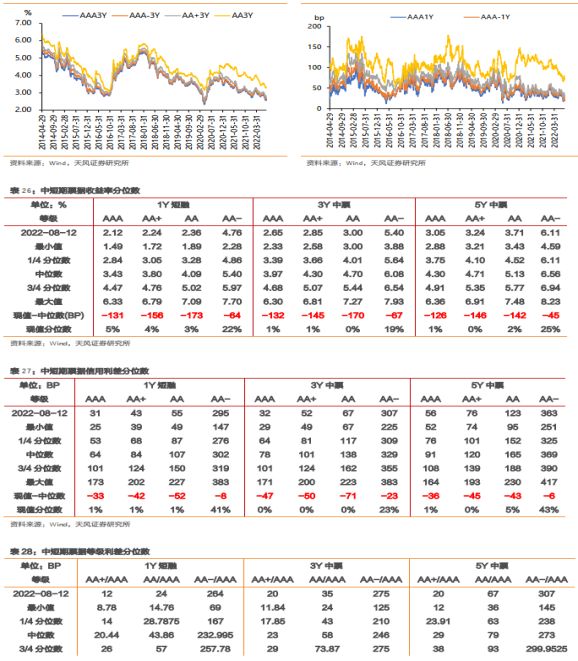

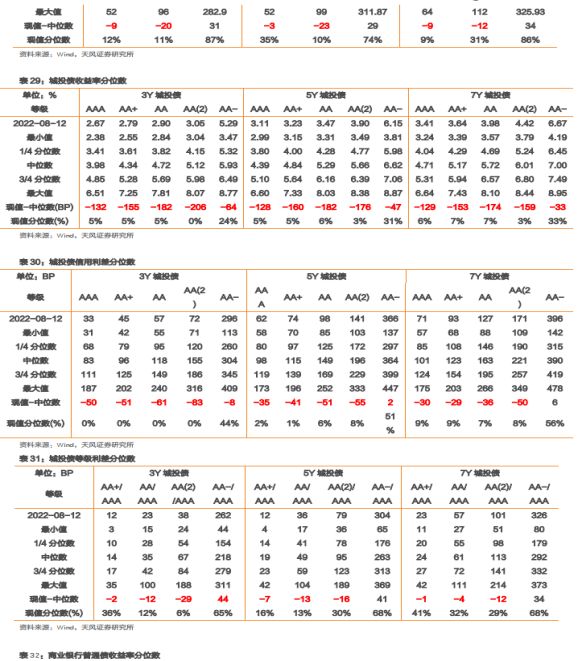

信用债收益率整体上行,部分下行。具体来看,中短期票据收益率曲线1年期各等级收益率上行6-9 BP,3年期各等级收益率变动-2-8BP,5年期各等级收益率变动-0.38-5BP;企业债收益率曲线3年期各等级收益率上行4-6BP,5年期各等级收益率上行6-8BP,7年期各等级收益率上行3-4BP;城投债收益率曲线3年期各等级收益率变动-3-7BP,5年期各等级收益率变动-6-6BP,7年期各等级收益率变动-3-4BP。

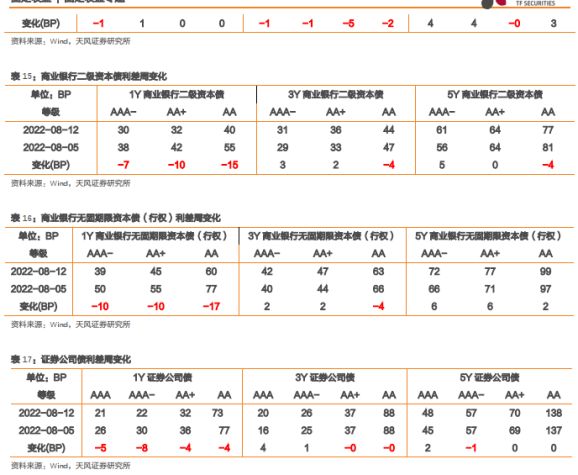

金融债收益率整体上行,部分下行。具体来看,商业银行二级资本债收益率曲线1年期各等级收益率变动-1-6BP,3年期各等级收益率上行4-10BP,5年期各等级收益率变动-1-7BP;商业银行无固期限资本债(行权)收益率曲线1年期各等级收益率下行10-17BP,3年期各等级收益率变动-4-2BP,5年期各等级收益率上行2-6BP。

信用利差整体缩小,部分扩大。具体来看,中短期票据收益率曲线1年期各等级信用利差缩小1-4BP,3年期各等级信用利差变动-8-2BP,5年期各等级信用利差变动-3-2BP;企业债收益率曲线3年期各等级信用利差缩小1-3BP,5年期各等级信用利差扩大3-5BP,7年期各等级信用利差扩大3-5BP;城投债收益率曲线3年期各等级信用利差变动-9-1BP,5年期各等级信用利差变动-9-3BP,7年期各等级信用利差变动-4-3BP。商业银行二级资本债收益率曲线1年期各等级信用利差缩小7-15BP,3年期各等级信用利差变动-4-3BP,5年期各等级信用利差变动-4-5BP;商业银行无固期限资本债(行权)收益率曲线1年期各等级信用利差缩小10-17BP,3年期各等级信用利差变动-4-2BP,5年期各等级信用利差扩大2-6BP。

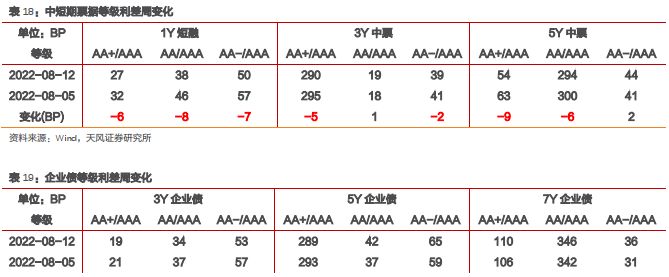

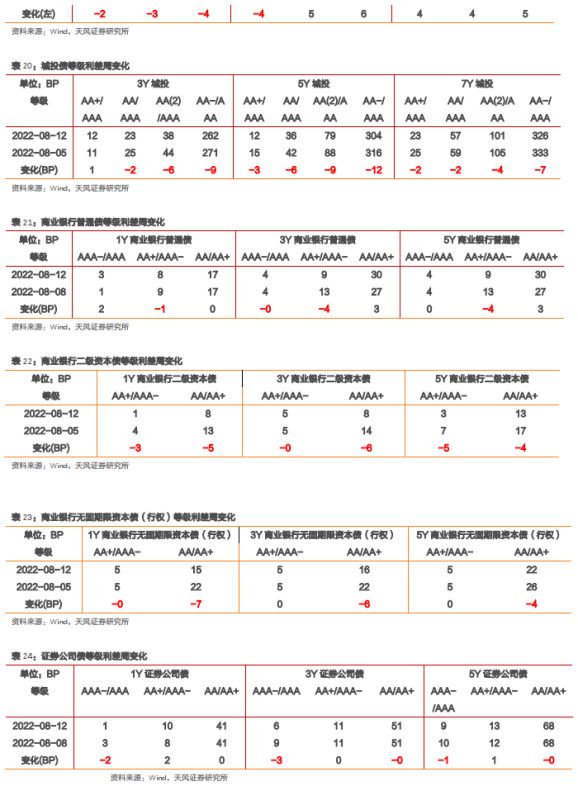

各类信用等级利差整体缩小,部分扩大。具体来看,中短期票据收益率曲线1年期AA+、AA和AA-较AAA等级利差变动-2-1BP,3年期等级利差缩小3-10BP,5年期等级利差缩小2-5BP;企业债收益率曲线3年期AA+、AA和AA-较AAA等级利差缩小1-2BP,5年期等级利差变动-1-1BP,7年期等级利差变动-1-0BP;商业银行二级资本债1年期等级利差缩小3-5BP,3年期等级利差缩小0-6BP,5年期等级利差缩小4-5BP;商业银行无固期限资本债(行权)1年期等级利差缩小0-7,3年期等级利差变化-6-0,5年期等级利差变化-4-0BP。

4.2.交易所市场

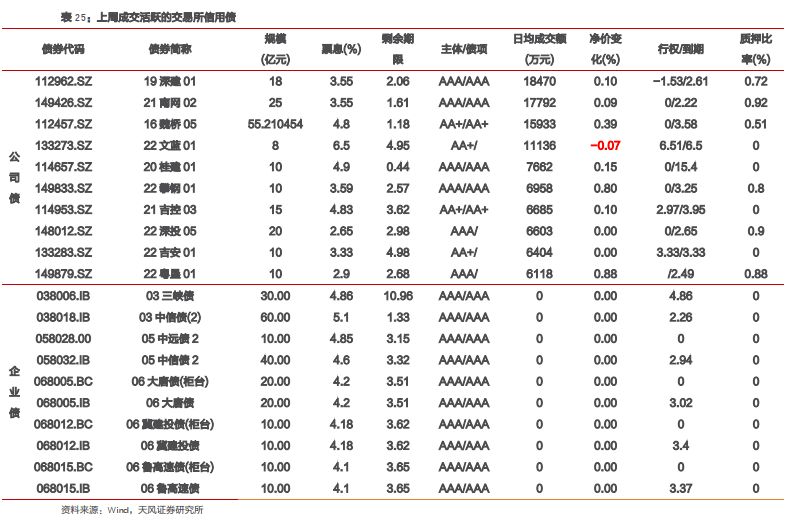

交易所公司债市场和企业债市场交易活跃度下降。企业债净价上涨家数大于下跌家数,公司债净价上涨家数大于下跌家数。总的来看企业债净价上涨258只,净价下跌133只;公司债净价上涨320只,净价下跌175只。

5. 附录

风险提示

房地产市场发展超预期,信用事件频发,政策变动超预期