兴证:美联储如何看待当前通胀的回落?

本文来自“泓观卓见”,作者:王涵、卓泓等。

投资要点

近期通胀数据出现缓和迹象,市场加息预期有所回落,而后多位美联储官员鹰派发言,市场预期有所修正。对于近期联储态度和市场预期的解读,我们认为:

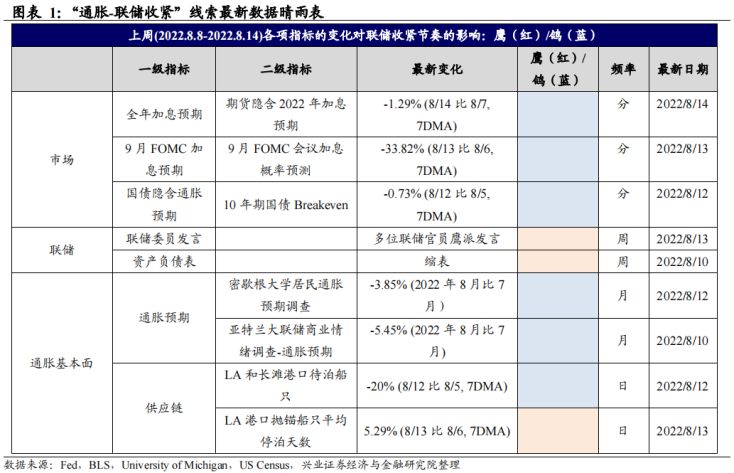

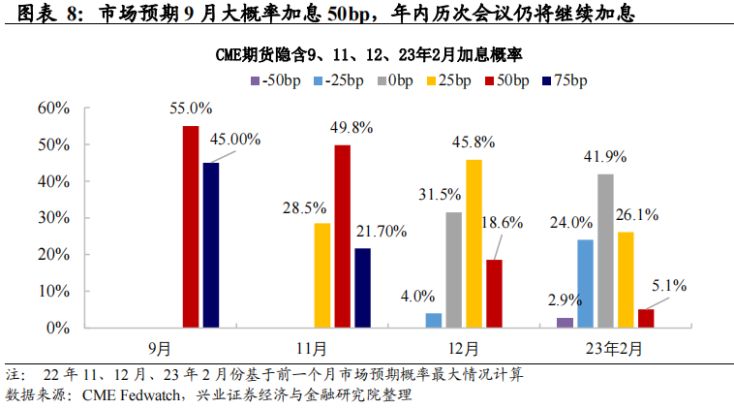

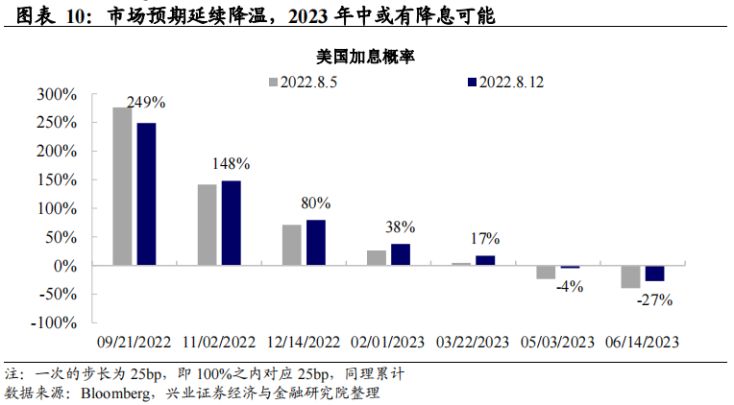

低于预期的通胀数据公布后,市场加息预期降温。受能源价格下跌和交通运输需求回落的影响,7月通胀数据略有改善,CPI和核心CPI同比、环比均低于市场预期(详参8月21日报告《通胀低于预期,联储转鸽了吗?——美国7月通胀数据点评》)。期货隐含2022年全年加息332bp,较上周预期加息幅度有所收窄。对于后续的加息节奏,CME期货隐含9月加息75bp概率从68%下降至45%,市场预测9月份大概率加息50bp,11月加息50bp,12月加息25bp,明年年中或有降息可能。

7月通胀虽有所缓和,但美联储抗通胀决心仍然明确。CPI数据公布后,明尼阿波利斯联储主席卡什卡利表示“美联储在通胀问题上离宣布胜利还很远,在确信通胀率在向好的方向发展之前,不太可能降息。”里士满联储主席巴尔金也发言强调将通胀率降至2%的目标。在联储官员的鹰派表态的预期引导下,市场交易宽松预期逐步回调。

高频数据来看,居民通胀预期回落,港口数据继续好转。

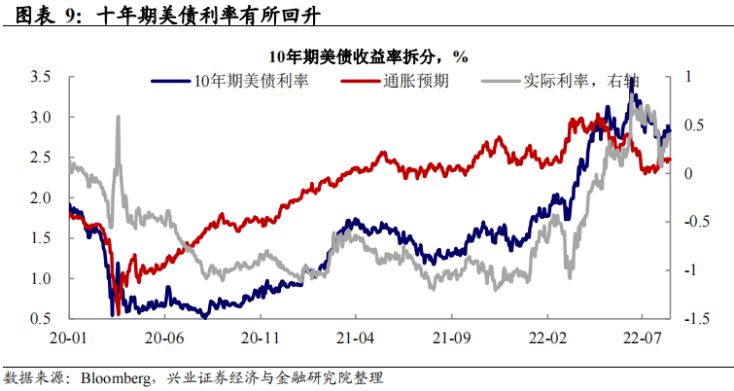

●通胀预期有所回落:美联储加息举措逐步取得成效,密歇根大学消费者信息指数维持降温趋势,其中居民一年期通胀预期较上月有所回落。美国国债Breakeven通胀率维持稳定,企业调查BIE显示未来一年企业通胀预期继续放缓。

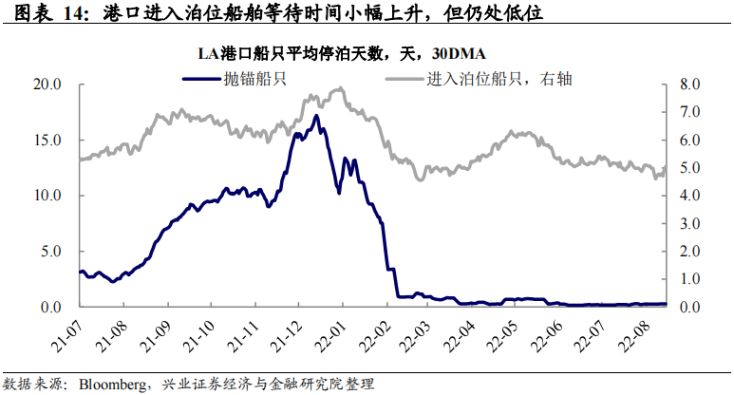

●供应链持续缓解:洛杉矶和长滩港口在泊位及其外围等待的船只数据下降至12只,港口进入泊位船舶等待时间保持低位,供应链和物流压力持续得到缓解。

白宫和联储抗通胀压力仍大,联储转向时点或仍需等待一段时间。虽然能源价格和消费需求走弱使得7月CPI数据有好转迹象,市场对联储持续大幅加息的顾虑有所缓和,但是食品价格上涨、能源价格的不确定性、租金持续高位、俄乌地缘风险等问题仍支撑着美国的通胀水平。因此,美国目前通胀压力仍然显著,让高企的通胀降温仍是白宫和联储近期的主要目标。中期选举压力下,美联储年内大概率不会停止加息进程,转向节点尚需参考通胀控制效果和经济降温速度等诸多因素。

风险提示:通胀持续性超预期,联储货币政策收紧超预期。

“通胀-联储收紧”线索追踪

市场:加息预期稍有回落,9月加息50bp概率上升

通胀:通胀预期回落,供应链压力持续减弱

风险提示:通胀持续性超预期,联储货币政策收紧超预期。