兴业:上月美国国债收益率止跌回升,1月份10Y收益率有望再冲击4%

本文来自微信公众号“兴业研究宏观”,作者:张峻滔、郭嘉沂,原标题:《【外汇商品】10Y收益率将再冲击4%—美国国债月报2023年第一期》。

2022年12月美国国债收益率止跌回升,反弹动力主要来自欧央行鹰派表态以及日央行扩大YCC区间后日本投资者抛售。

本期专栏:核心通胀见顶后关注加息持续性。历史经验表明,即便核心通胀已经见顶回落,只要美联储加息保持较强的持续性,美债收益率依然倾向于随着加息走高。美联储可能在2023年上半年完成3次25bp加息,同时考虑到第一季度美债供给量偏高,收益率仍有反弹动力。

机构行为方面,一级市场间接投资者需求依然较强。二级市场,投资者对于增持中长期保持谨慎,日本投资者加大抛售力度。

展望2023年1月,在美国经济数据呈现韧性、非住房核心服务通胀居高不下之际,关注市场是否会上修加息预期。单边策略方面,2Y收益率仍偏低,反弹潜力较大。10Y收益率有望再冲击4%。曲线策略方面,一旦市场上修加息预期,期限利差大概率再度下行。

一、市场回顾

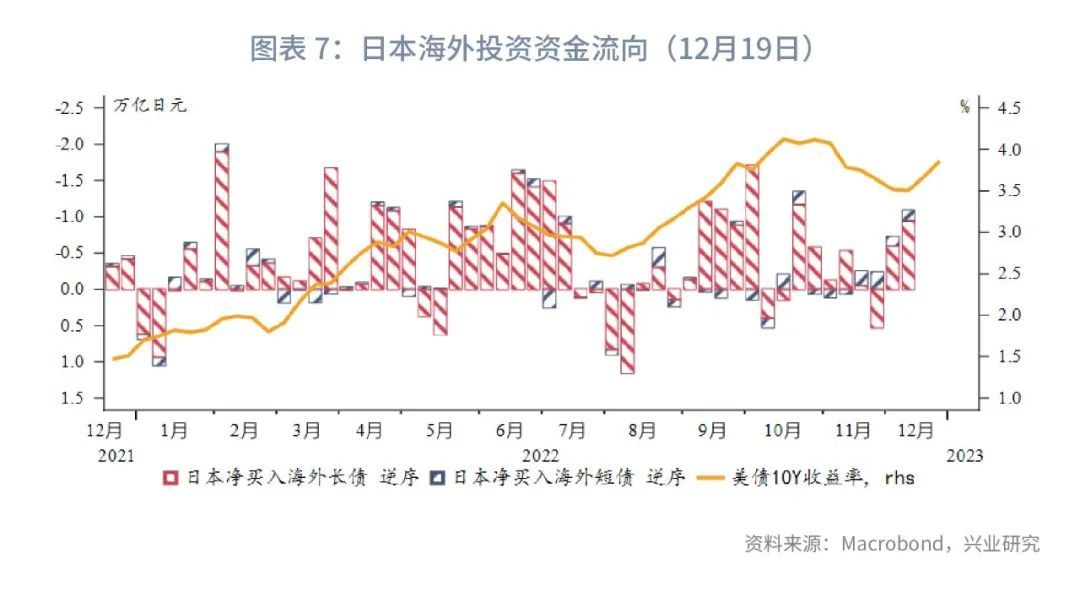

2022年12月美国国债收益率止跌回升,月中10Y收益率最低下行至3.4%附近,2Y收益率回落至4.25%附近。美联储议息会议如期上调点阵图,市场波澜不惊。此后的欧央行议息会议明确表示2023年将至少有3次50bp加息,同时将于3月开启缩表。日央行早于市场预期扩大YCC波动区间至正负0.5%。日本投资者抛售引发美债与发达国债市场共振,下半月收益率企稳回升。由于日本投资者抛售集中于中长期限,美债期限利差反弹。

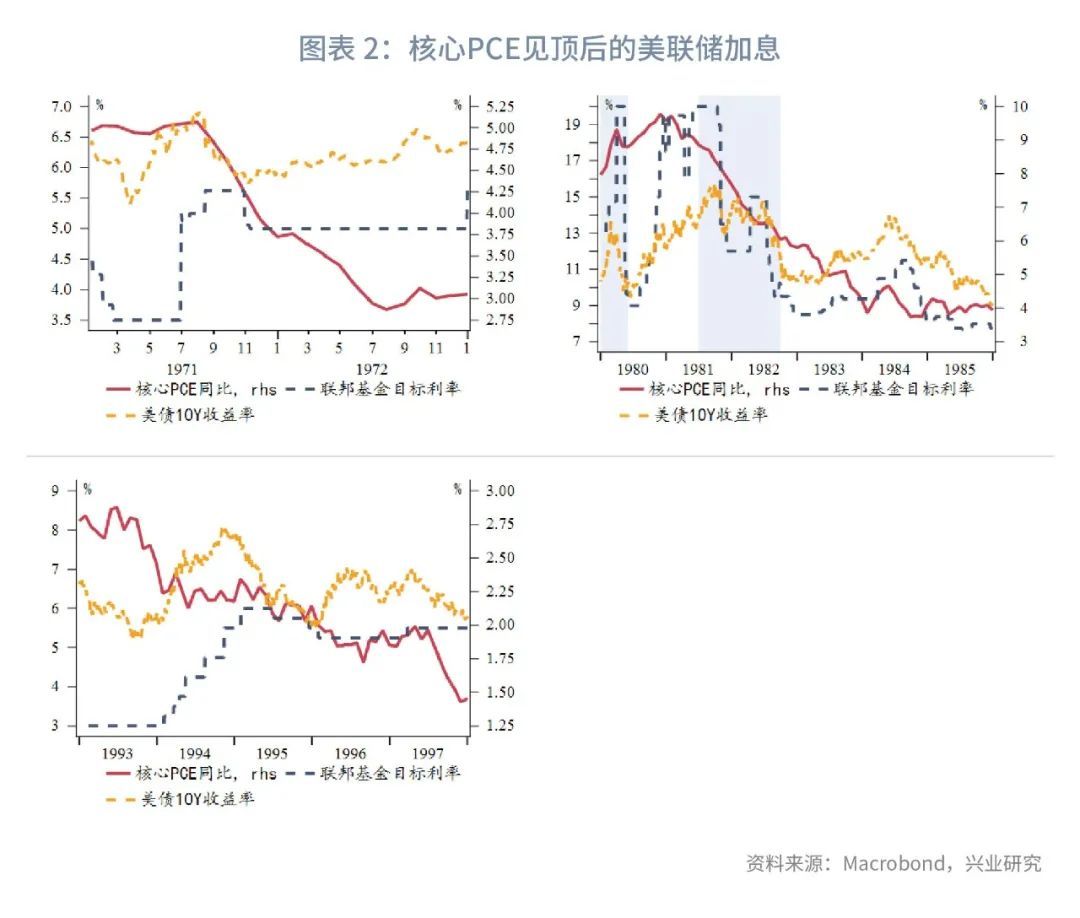

专栏:关注加息持续性

全口径通胀见顶后,核心通胀见顶回落成为市场共识,这也是近期市场押注美联储接近加息终点的重要原因。不过历史经验表明,在核心通胀(以核心PCE为准)显著超调的情况下,美联储仍可能继续加息。核心通胀见顶回落并不意味着美债收益率必然随之回落,收益率走势更多取决于美联储加息的持续性。从70年代以来的几次美联储逆通胀加息可以发现,当美联储加息具有较强持续性时,即便核心通胀已经趋势性回落,美债收益率仍倾向于随着加息走高。相比之下,如果加息间隔较长,对于收益率的影响更倾向于短期脉冲式影响,加息后收益率冲高回落。按照美联储最新FOMC点阵图,其中枢达到5.25%,即便2023年单次加息放缓至25bp,也还有3次加息。考虑到下半年经济下行压力将进一步加大,且当前通胀绝对水平仍高,美联储将尽量在上半年达成点阵图目标。这也就意味着短期内加息连续性依然较强,将继续给予美债收益率反弹动力。

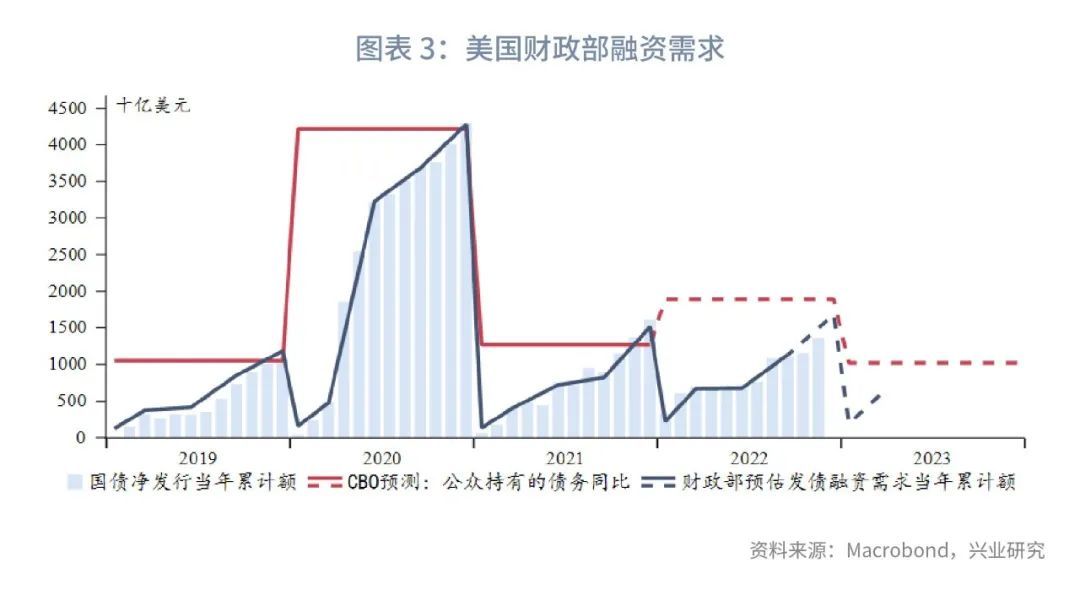

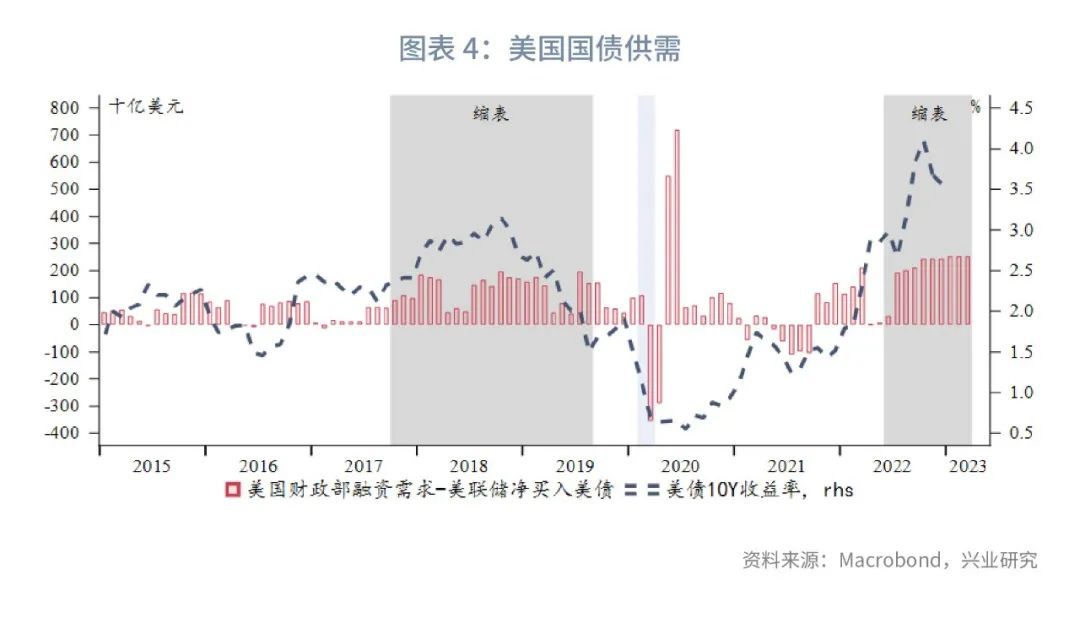

此外,美国国会两党在新年换届前达成空前一致,通过新财年预算案。当前资金足以支持美国联邦政府运行至2023年9月,财政悬崖警报解除。2023年美国财政部融资需求总量较2022年明显减少,不过2023年第一季度融资需求量仍然较大,约占全年发债融资需求一半,绝对水平与2022年同期基本相当。由于美联储持续缩表,2023年第一季度美债供大于求仍会给予收益率支撑。

二、机构行为

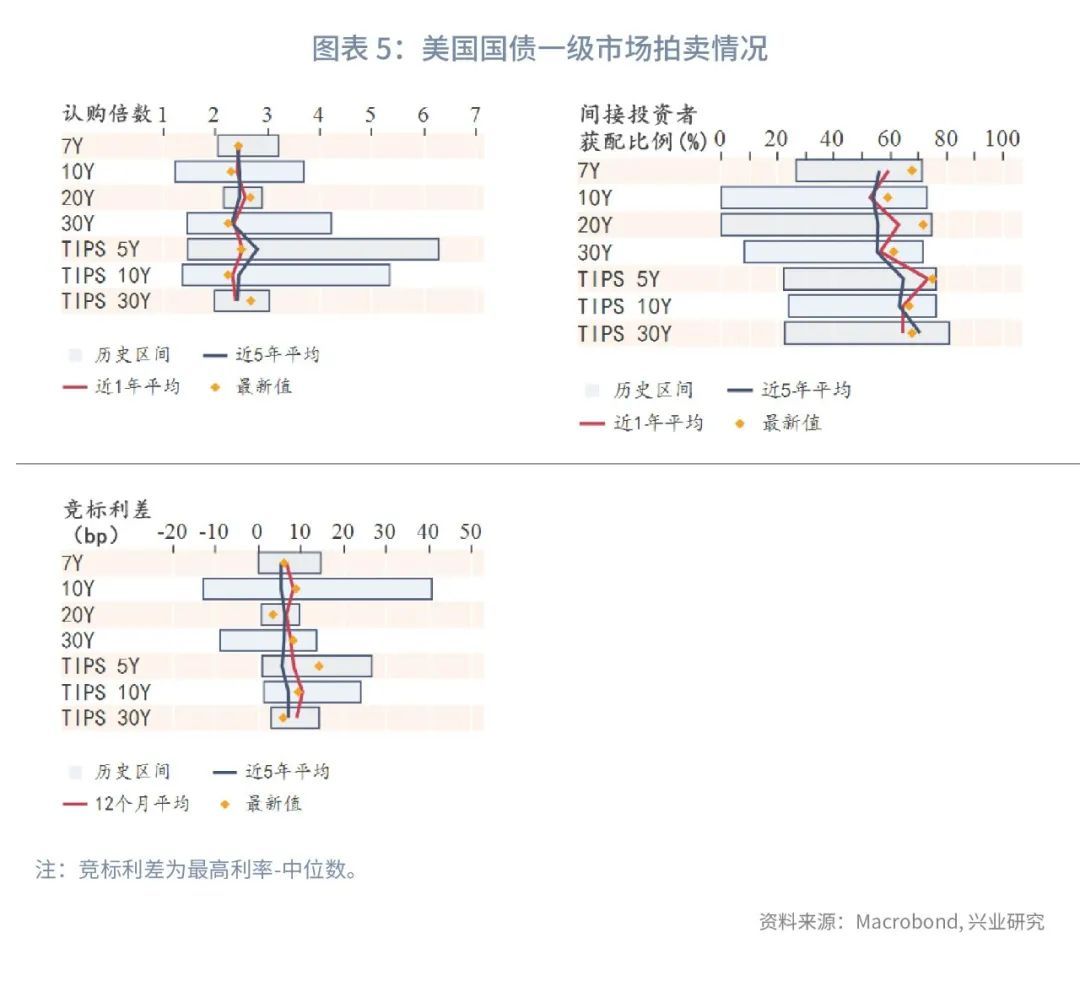

2.1 一级市场:间接投资者需求强劲

12月美国财政部拍卖的附息国债期限涵盖2Y-30Y各个主要期限,以及TIPS 5Y。认购倍数、竞标利差基本处于平均水平,间接投资者对于中长期限美债需求旺盛,7Y、20Y、TIPS 5Y间接投资者获配比例均接近历史最高水平。

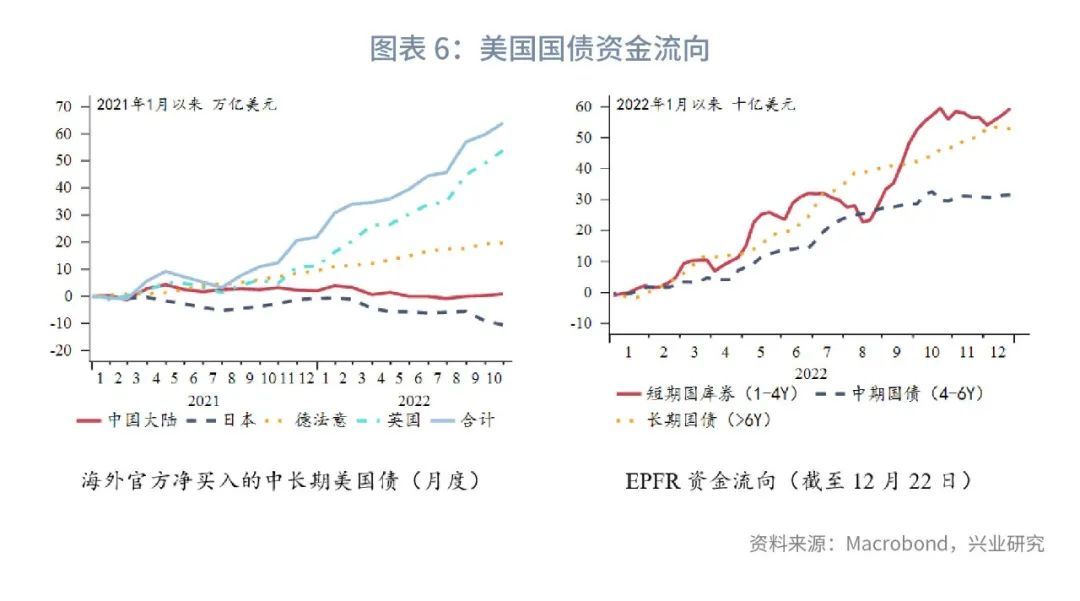

2.2 二级市场:日本投资者抛售

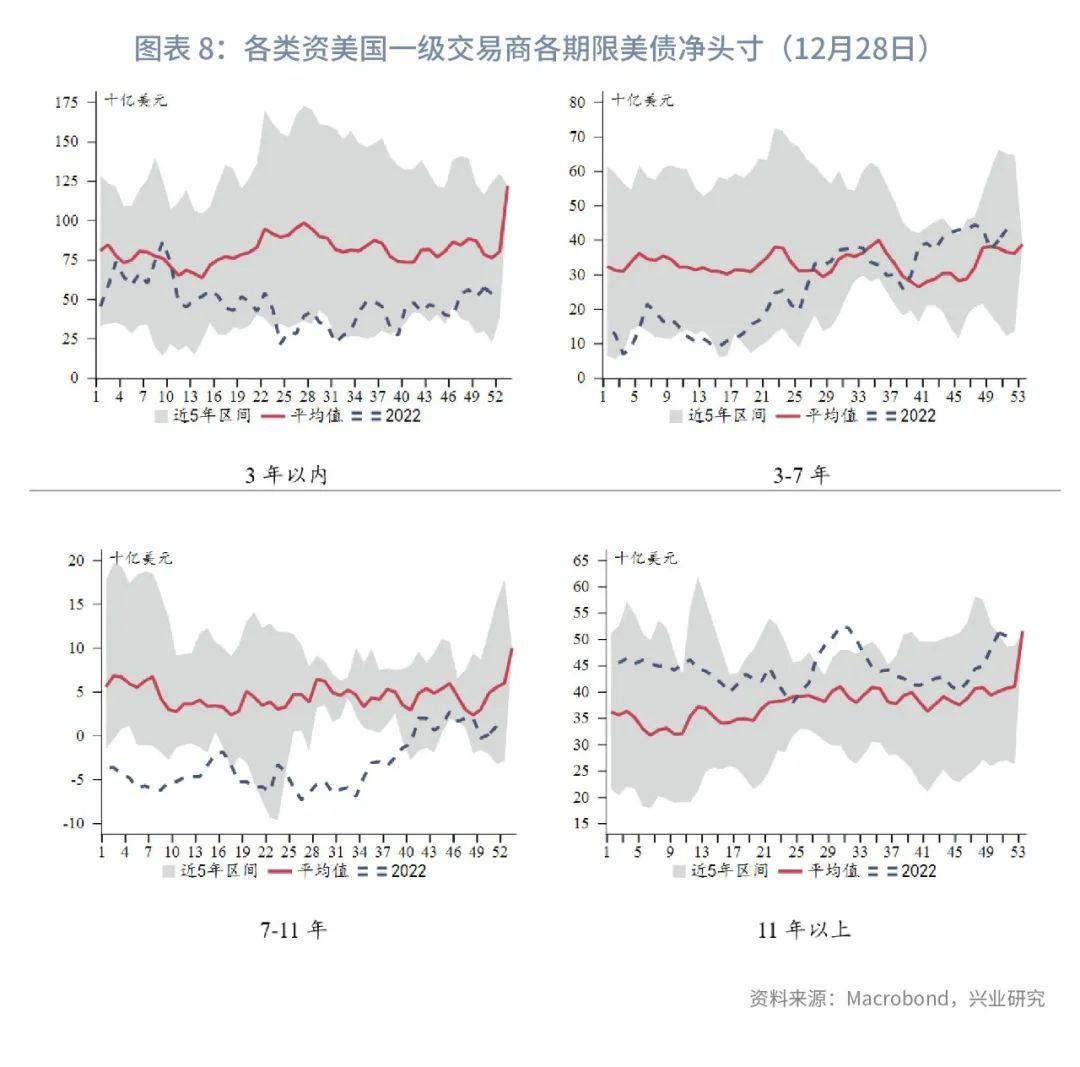

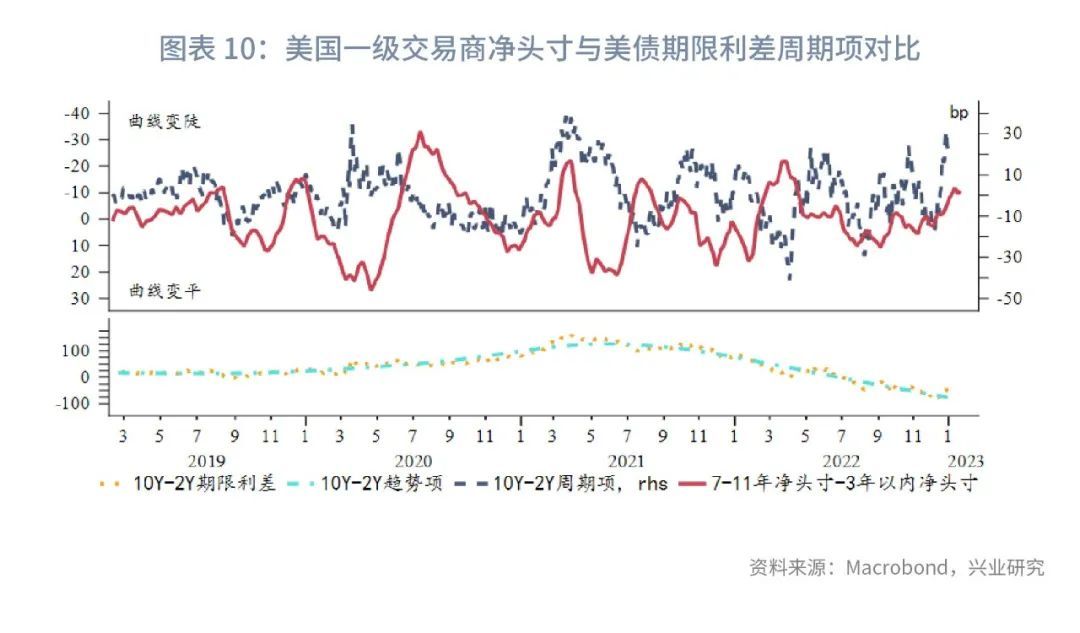

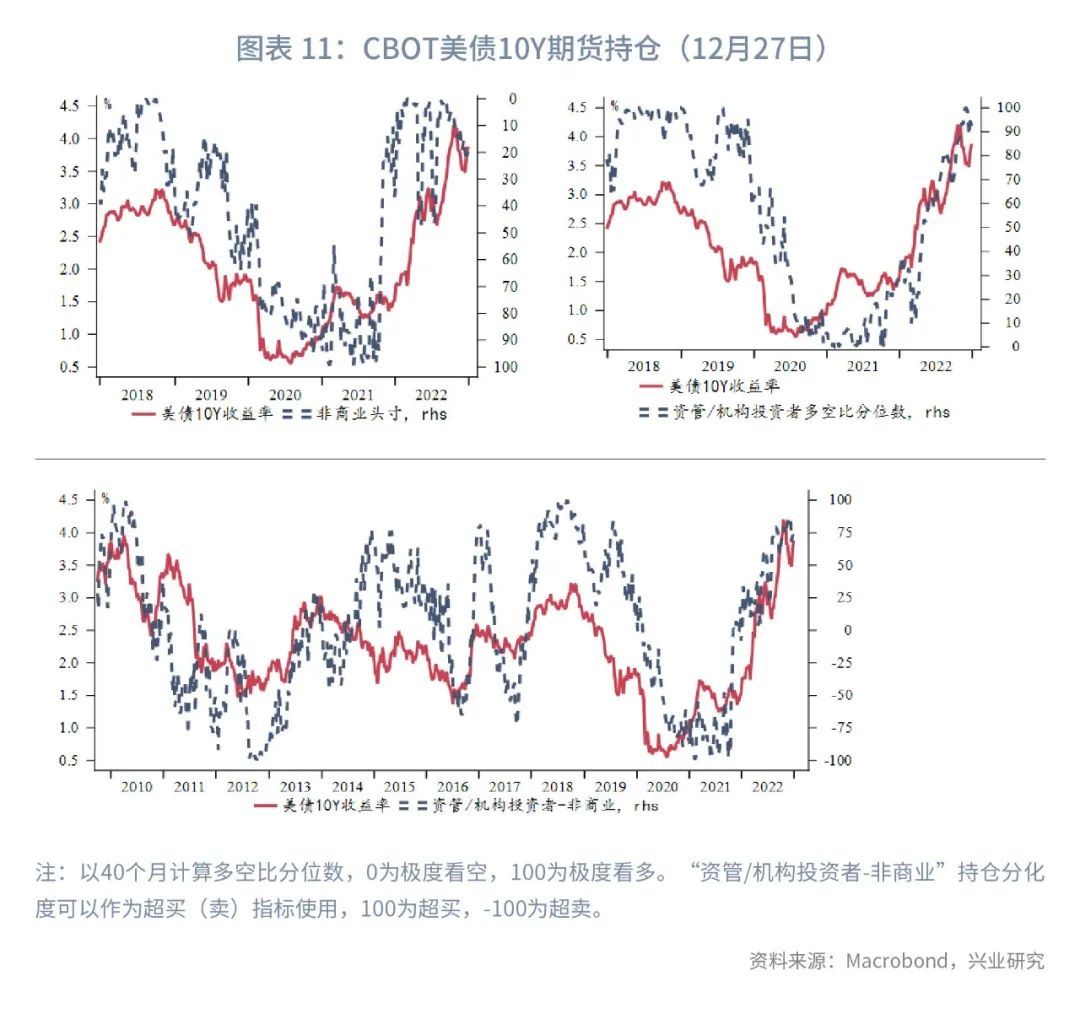

机构行为方面:官方部门中,10月中国大陆略有增持,日本连续两个月减持,欧洲增持放缓,英国维持较高增持速度。日本财政部公布的数据显示日本投资者在日央行宣布扩大YCC区间后加大了海外长债抛售力度。EPFR全球基金流向显示投资者放缓了中长期美债买入步伐,但继续增持短期美债。美国一级交易商增持中长期限意愿并不强烈。CBOT美债10Y期货持仓方面,非商业空头继续减仓,资管、机构投资者多头仓位也有所下降。

三、后市展望

展望2023年1月,需要重点关注市场是否会上修美联储加息预期。美国经济数据在近期表现出较强的韧性,给予美联储鹰派底气的同时,市场衰退预期也将有所消退。另外,美联储高度关注非住房核心服务通胀,这部分通胀与薪资增速密切相关,目前尚未出现明确的见顶迹象。这也将使得美联储在短期内不太可能出现货币政策转向。

单边策略方面,相比于最新点阵图5.25%的中枢,2Y收益率明显偏低。待市场出现加息预期上修的契机,2Y收益率将有较大反弹空间。10Y收益率短期可能继续受到日本投资者抛售和欧洲收益率上行的影响,同时一旦加息预期上修也将进一步强化收益率上行动力。技术上,2Y收益率在60日均线附近获得支撑,盘整酝酿新一轮上行。10Y收益率已在触及我们提示的3.4%支撑后企稳反弹,在60日均线短暂盘整后有望再次冲击4%以上。

曲线策略方面,日本投资者抛售中长期美债带来期限利差反弹,然而一旦市场上修加息预期,期限利差大概率再度下行。目前继续追逐期限利差反弹的性价比不高,可关注期限利差再度下行的机会。