东兴:“黄金坑”九月初已填平,中资美元债市场进入平稳期

本文来自微信公众号“东兴固收研究”,作者:张怀志、贾清琳,原标题《深坑九月初已填平,市场进入平稳期 ——中资美元债专题报告》。

本文摘要

核心观点

中资美元债(China’s Offshore Dollar Bonds)在市场上被惯称为“功夫债”,属美元资产。需要注意的一点是:中资美元债普遍评级缺失,需要投资参与机构有一定风险甄别能力。中资美元债存续规模超8000亿美元,目前占全球美元债市场4.67%,规模相当于国内信用债市场的1/5,同时约占亚洲美元债券的一半,加持其高收益率和境内外高利差的属性,已发展成为不可忽视的信用投资品种。

疫情全球爆发、石油价格暴跌的背景下,美元流动性危机直接导致美元债市场跳水,公司基本面并未明显恶化的情形下中资美元债惨遭“错杀”,跌出“黄金坑”。整体来说本轮中资美元债的调整幅度及速度都甚于2018年,但全球美元流动性缓解后回调幅度也更大。在本轮超跌中,境外发债规模大、流动性最强的中资美元地产债受市场冲击最大。此外,投机级比投资级下跌幅度更大,在此期间违约和评级下调主体也有增多。

全球美元流动性缓解后,美元市场基准利率将保持稳定的低水平,从危机模式转为长期的经济衰退模式。人民币升值一定程度上降低了境内投资者投资中资美元债热情,但市场已回归平稳运行状态,中资美元债信用利差尚有一定压缩空间,长期来看性价比仍高,对外资的吸引力犹存,增量资金入市可期。行业方面,金融债和城投债主体资质普遍相对较好,可以通过资质下沉去关注一些低估值的标的;而地产债行业间分化比较大,谨慎择时和择券来获取高收益尤为重要。中美摩擦对科技板块的中资美元债市场会形成扰动。

近年以来发行中资美元债的企业以地产和金融行业为主,互联网行业在6月现短暂爆发期。未来三年中资美元债到期规模较大,市场供给意愿或持续增加。政策层面来看,城投债供应会增加;高杠杆房企发债受限,会大幅缩量。

风险提示:

1.美国疫情无法有效控制对市场带来的影响

2.中美贸易引发的市场风险

01中资美元债:不可忽视的投资品种

中资美元债(China’s Offshore Dollar Bonds)在市场上被惯称为“功夫债”,泛指中资机构(包括境内中资机构及其海外分支机构)在离岸市场发行的以美元计价的债券,属美元资产。目前主要在中国香港地区、新加坡、德国等地区交易,其中房地产美元债、城投美元债相对集中在港交所交易。需要注意的是,目前注册在海外的中资机构及其分支机构在离岸市场发行的美元债也被纳入中资美元债范畴,此类债券从数量上看约占中资美元债的一半。另外中资美元债投资者主要是境内金融机构、境外对冲基金、私人银行等高净值客户,资金来源一半以上都是境内投资者的离岸美元资金。

需要注意的一点是:中资美元债普遍评级缺失,需要投资参与机构有一定风险甄别能力。市场中大约60%的债券没有境外主体评级。有评级的中资美元债可分为投资级、高收益级两大类,高收益级占比在10%-15%之间。评级缺失的原因主要在于以下几个方面:(1)绝大部分投资资金是境内资金,资金方对发行人已经相对熟悉,不需要境外评级来降低发行难度;(2)境外评级流程较长,影响发债进度;(3)境外评级机构不了解国内企业,往往给出级别较低,发行人担心市场有负面解读。

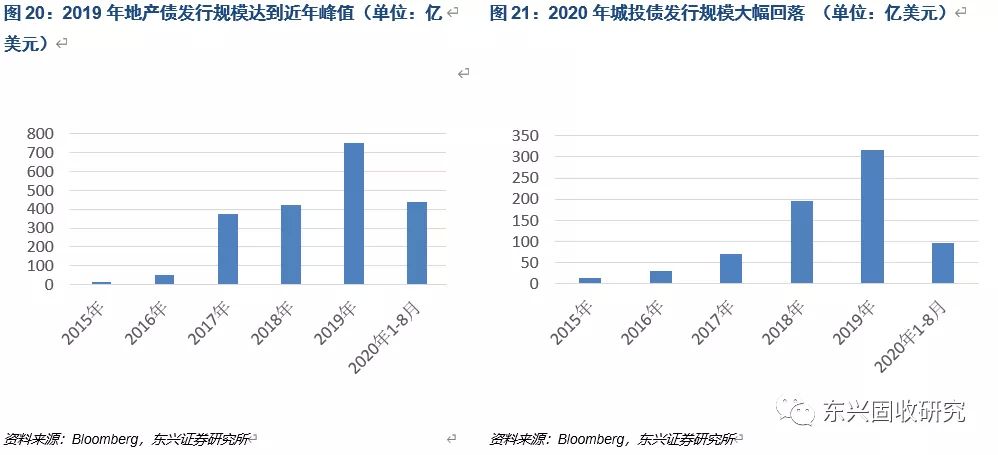

中资美元债存续规模超8000亿美元,目前占全球美元债市场4.67%,规模相当于国内信用债市场的1/5,同时约占亚洲美元债券的一半,加持其高收益率和境内外高利差的属性,已发展成为不可忽视的信用投资品种。中资美元债的初步发展始于2010年,得益于人民币单边升值的背景;二次发展则以2015 年9月发改委发布 2044 号文开始企业境外债从注册审批制转为备案制为标志,中资美元债发行规模开始明显提升,从2015年的508.66亿美元大幅增加到2019年的2232.66亿美元,2020年前8个月发行规模为1490.83亿美元。截至2020年9月27日,存续债券共1937只,规模合计8648.5亿美元,其中房地产和金融行业占比过半,规模排前五的行业分别是金融、房地产、工业、能源和非必需消费行业。

02中资美元债2020年债灾行情回顾

2.1 疫情冲击跌出黄金坑,美国强力宽松政策+经济渐进修复使得市场回归平稳

疫情全球爆发、石油价格暴跌的背景下,美元流动性危机直接导致美元债市场跳水,公司基本面并未明显恶化的情形下中资美元债惨遭“错杀”,跌出“黄金坑”。一季度开始受全球新冠疫情影响,美元流动性受到了极大的冲击,3-4月中资美元债市场跌出“黄金坑”。为了应对疫情对经济带来的负面影响,美联储大幅扩表降息,带动美国国债利率快速下行并稳定在1%以下,中资美债也在8月末基本回到了之前的水平。

“黄金坑”的形成与消失主要为四个阶段:

(1)第一轮下跌:1月下旬至2月初,春节前疫情在中国爆发,海外市场受疫情影响比较小,由于中国疫情急速恶化的局面及经济下行等不确定性,中资美元债表现不及美元企业债,特别是投机级中资美元债利率表现较弱。

(2)平稳回调期:2月初到3月上旬,在前一轮下跌之后部分投资者的配置需求有所回升叠加国内疫情出现好转迹象,股债情绪均有所好转,中资美债市场风险偏好也边际回暖,市场进入平稳回调期。随后从2月末开始疫情在全球蔓延,多国居民生活出行和工作开始受到影响,多国经济也开始受到冲击。原油需求的急剧减少导致原油市场大幅下行,全球资本市场开始弥漫着悲观的气息,市场对于全球经济衰退的担忧加剧,美元债市场开始调整,特别是投机级美债开始下行。

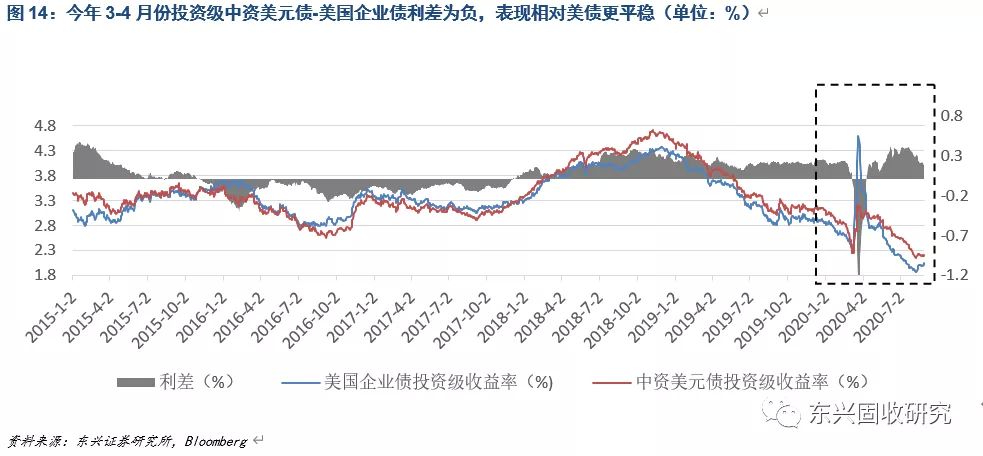

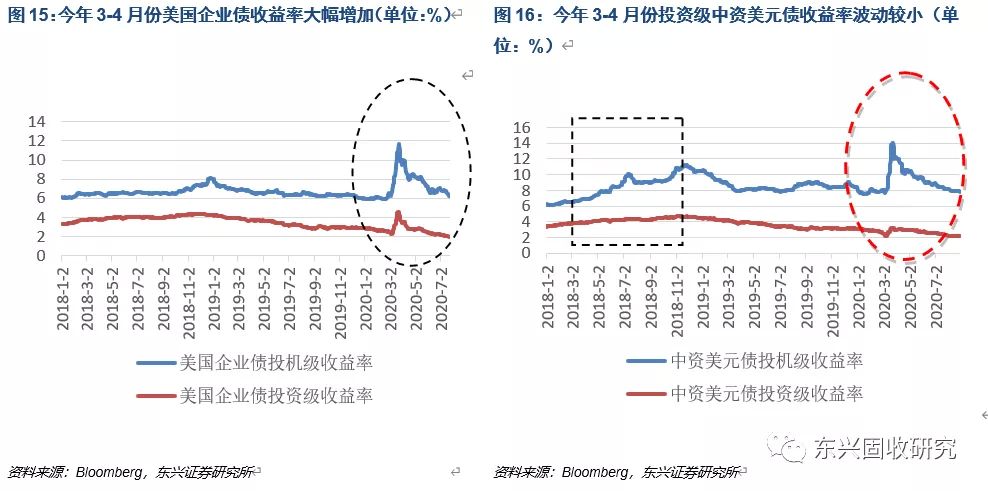

(3)第二轮大幅下跌:3月上旬至4月中旬,风险资产剧烈调整,海外市场波动进一步加大,由股跌债涨转变为股债双杀。基金赎回压力和投资者挤兑导致包括美元债在内等各类资产被抛售最终引发流动性危机,中资美元债也走出了疫情期间最猛烈的下跌行情。Libor-Ois在3月31日一度飙升到1.3795%。市场恐慌情绪激增,反映市场情绪的标准普尔500波动率指数(VIX)在3月16日到达了82.69。股市也随之大跌,3月23日标普500指数跌到了2237.4,相比年初跌了31.32%。美元债市场方面,投机级美元债收益率大幅上行,投资级美元债调整幅度相对较小;投资级和投机级美国企业债券收益率从年初的2.86%和5.97%上升到3月23日的4.51%和11.69%;与美国企业债收益率曲线类似,投资级和高收益中资美元债从年初的低位分别飙升到3月中旬的3.20%和14.01%。股债双杀。值得注意的是,在疫情发生之前,无论是投资级,还是投机级美元债,收益率都分别低于投资级中资美元债和高收益中资美元债。由于美国抗疫不力,市场悲观情绪严重,三四月份投资级中资美元债和美国企业债利差一度为负值,利差最高达-146bp;与此同时,投机级中资美元债和美国企业债利差也一度接近0。

(4)超跌深坑渐进被填平:4月中旬至8月末,在美国轮番推出0利率、无上限QE、2万亿财政刺激及2.3万亿信贷计划等宽松政策后,市场流动性逐渐恢复,债券到期收益率逐步回落。美元流动性压力边际缓解,市场恐慌情绪逐渐被安抚,美国国债收益率开始大幅下行,其中短端利率下行更多,3个月期利率一度达到0。二季度之后美国国债收益率进入平稳状态,10年期和2年期利差目前保持在0.4-0.6%的水平,期限利差有所缩窄,但整体来看相比疫情前还是走阔了。4月份长端利率有所上调,主要是由于美债供给压力的影响;6月份长端利率又一次上调,主要是因为经济基本面有所改善带来的市场风险偏好的上升,但这两次上调最终都很快回落。8月末,投资级和高收益美国企业债收益率分别到达了2.05%和5.91%,投资级收益率与比年初还低81bp,高收益债券与年初持平;投资级和高收益中资美元债收益率分别为2.21%和7.82%,投资级收益率与比年初还低87bp,高收益债券收益率比年初高13bp,至此“黄金坑”消失。

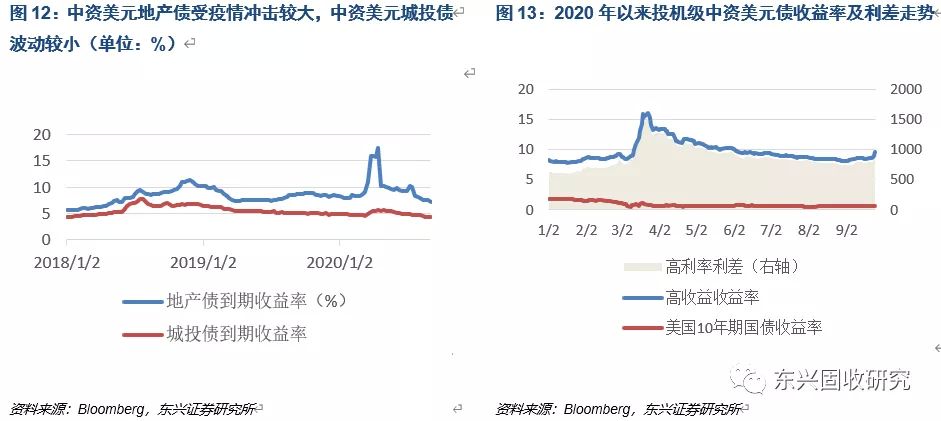

2.2 本轮超跌中,发债规模大、流动性强的地产债成为狙击靶

整体来说本轮中资美元债的调整幅度及速度都甚于2018年,但全球美元流动性缓解后回调幅度也更大。2018年中资美元债大跌,当时中国国内全面去杠杆、收紧融资、治理金融乱象,引发中资美元市场对境内主体的信用风险的担忧,以及当时美国实行鹰派货币政策,推进加息、缩表进程,此后又因为中美贸易摩擦加剧收益率在年内层两度大幅上行;而本次中资美元债市场收益率大幅上行则是因为广义全球美元流动性危机引发的美元资产全面抛售,叠加对融资主体信用风险增加的担忧。因此此次收益率的上行幅度及速度都远超过2018年的调整,特别是投机级中资美元债,但回调幅度也较大。

在本轮超跌中,境外发债规模大、流动性最强的中资美元地产债受市场冲击最大。因大型房企发行的高流动性中资美元债被优先大量抛售,其到期收益率一度达到17.54%,在此轮美元流动性危机中被波及最大。8月27日地产债到期收益率为10.74%,比年初依然上升了了202bp。而城投债则因其较弱的流动性在此轮流动性冲击中显示出了抗跌属性,虽然收益率一度上行,但收益率总体还是在4.3%-5.7%之间波动。此外,投机级比投资级下跌幅度更大,从3月6日至19日,巴克莱投资级、投机级中资美元债指数分别下跌了5.33%,12.75%,投机级收益率最高点达到了15.83%。投机级因其风险资产属性市场定价因素多样,总是受到更大的影响,有更强的波动性。

2.3 中资美元债地产、金融和城投债主体资质均相对较好,违约率较其他行业低

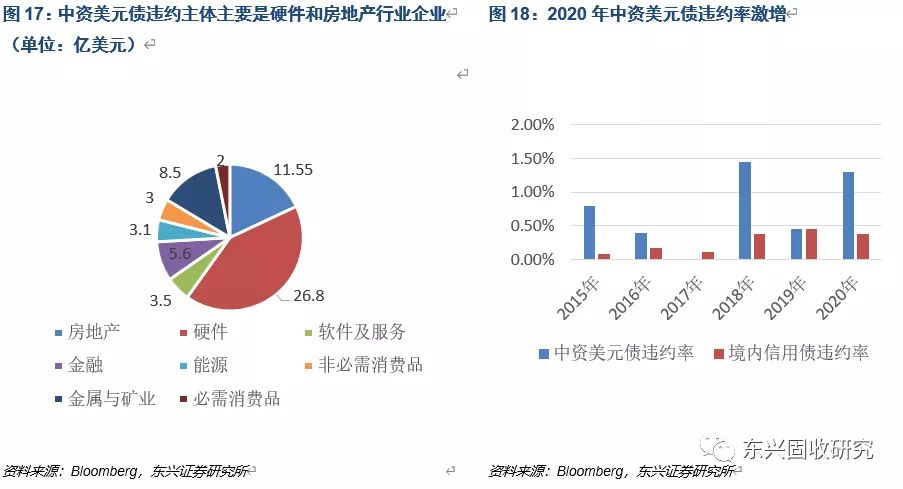

2020年以来全球经济严重恶化,中资美元债违约规模增多。截至2020年8月末,2020年以来中资美元债违约债券20只,涉及违约主体11只,违约金额共计64.05亿美元,相比较之前,2018年和2019年违约债券分别只有9只和3只,2020年违约债券个数和规模均大幅增加。2020年违约行业主要集中在硬件、房地产、能源、金属与矿业等,其中违约金额最大的两个企业分别是泰禾集团(11.55亿美元)、诺熙资本(18亿美元)。

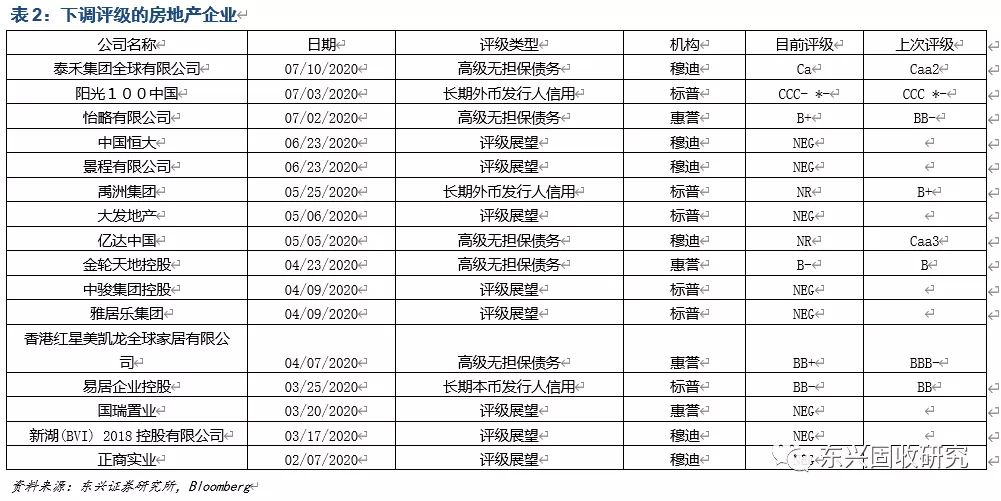

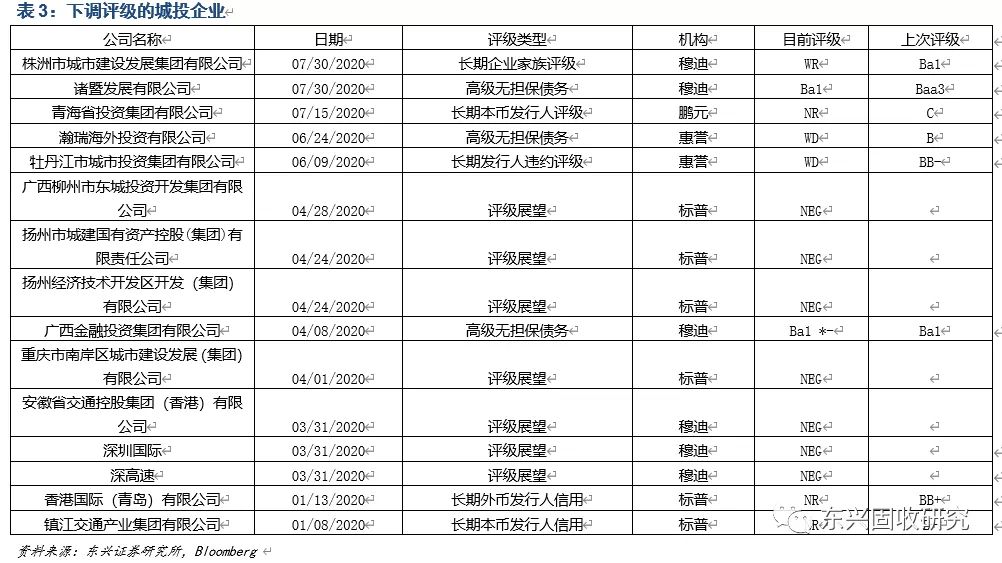

信用环境变差致中资美元债主体评级下调数量上升,地产和城投居多,金融债相对较少。截至2020年8月末,2020年初以来总共有85个发行中资美元债的主体被下调评级,其中涉及的房地产和城投企业比较多,而2019年全年只有55个。疫情爆发以来,国际三大评级对国内房地产行业比较悲观,2020年4月,穆迪把国内房地产行业展望下调为负面。但随着国内抗疫取得明显成效,房地产销售逐步恢复正常,房地产公司的海外评级会有所上调。

2.4 疫情冲击后市场发行量骤减,6月份开始反弹式增加

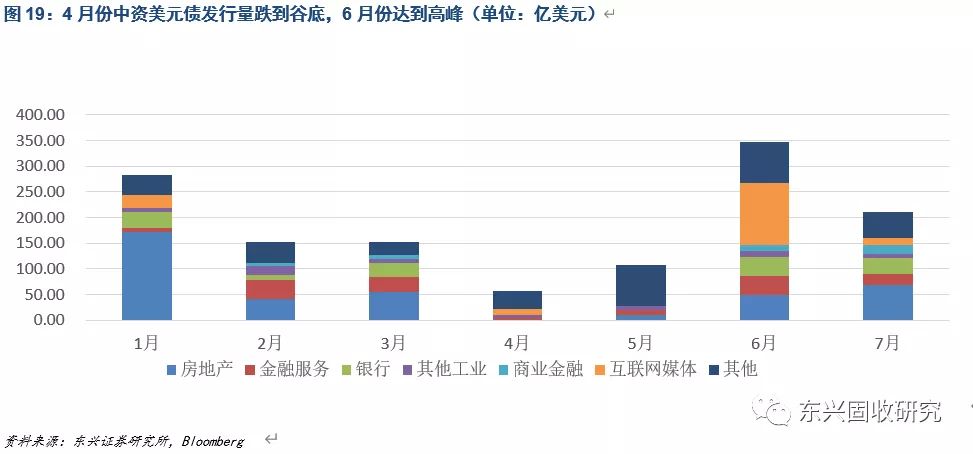

中资美元债2-4月份发行规模锐减,下半年加速有望赶上去年规模。2020年2月份开始,中资美元债发行量大幅下滑,4月份发行量下滑至最低点,发行量仅为56.32亿美元。随着国内疫情好转,美元市场流动性大幅改善,中资美元债发行量开始大幅增加,6月份达到今年发行高峰,发行量为347.37亿美元,8月份发行量下滑至183.10亿美元。认购倍数在6月份也开始大幅增加,今年8月份中资美元债获得的认购倍数达到7.6倍,是2016年开始有这一追踪数据以来的最高水平。2020年前8个月中资美元债发行总量为1490.83亿美元,而2019年全年为2232.66亿美元,随着下半年市场好转,发行量会较上半年上升,可以预见2020年全年中资美元债发行量会超过2019年。

发行中资美元债的企业以地产和金融为主,互联网行业在6月现短暂爆发期。1月份地产发行量占比超过50%,高达171.57亿美元,创下近几年新高,随着疫情的发展,二月份地产中资美元债发行量大幅下滑,4月份仅为0.87亿美元,6月份发行量开始恢复到正常水平,1-8月地产债发行总量为439.28亿美元。6月份互联网媒体发行量大幅增加,金额达到120亿美元,今年前7个月发行量达到了167.5亿美元。城投方面,今年每月发行金额波动比较小,今年前8个月发行金额为96.41亿美元,相比去年全年的316.27亿美元大幅降低。

4月之后供需双驱动导致发行中资美元债的企业评级以投资级为主。4月份之后发行的投资级中资美元债占比保持在60%以上,一方面投资级中资美元债在本轮流动性冲击表现较为稳健,在流动性恢复、杠杆息差有吸引力的情况下需求也较好有关,此外也与投资级中资美元债发行成本明显低于境内有一定关系,所以在美元市场发债意愿会比较强烈。

03行情过后回归信用基本面,长期来看对境外资金吸引力仍高

3.1 美债从危机模式转为长期的低利率经济衰退模式,中资美元债仍有较高的性价比

全球美元流动性缓解后,美元市场基准利率将保持稳定的低水平,从危机模式转为长期的经济衰退模式。7月份美国制造业和非制造业PMI指数都恢复到枯荣线以上,美国经济有所复苏。然而,目前美国疫情没有得到实质性缓和,日均确诊数还在4万左右,失业率虽然较4月份的高峰有所降低,但7月份仍然达到了10.20%。美国有一些州因为疫情快速增长而出现再次停工的情况,疫情能否被尽快有效控制是美国经济真正复苏的关键。出于12月底大选的政治需求,特朗普政府着力点还在经济,美联储对金融市场继续呵护。据7月30日的美联储议息会议的消息,美联储将联邦基金目标利率区间维持在 0%-0.25%,维持购债规模不变。8月28日,鲍威尔在杰克逊霍尔全球央行年会表示,联邦公开市场委员会一致同意,对货币政策框架进行修改,寻求实现平均2%的通胀率,在通胀持续低于2%的时期,适当的货币政策可能会在一段时间内实现适度高于2%的通胀。从今年来看,美联储货币政策将保持宽松状态,对通货膨胀采取更宽松的立场,基准利率将保持稳定的低水平。

人民币升值一定程度上降低了境内投资者投资中资美元债热情。8月25日,中美双方就加强两国宏观经济政策协调、中美第一阶段经贸协议落实等问题进行了具有建设性的对话,双方同意创造条件和氛围,继续推动中美第一阶段经贸协议落实。此前美元疲软下跌之所以没能令人民币汇率快速走高,一个重要原因是中美贸易关系不确定性对汇率构成一定压制。随着双方如期举行会谈,平息了又一轮关于中美关系的负面猜测,不但令市场对中美关系趋紧的担心有所缓解,也助力中国经济基本面进一步走好,进而支撑人民币汇率走强。8月28日,美联储宣布了一项重大政策转变,正式采取“平均通胀目标化”的政策,即允许通胀率在低于该目标后的“一段时间”内“适度”处于美联储2%的目标之上。此举意味着,在失业率下降时,只要通胀率没有上涨,美联储将不会那么倾向于加息。除去经济负增长之外,美国还面临另外一个比较长期而严峻的问题,就是政府的巨额债务问题。若美元指数跌破91.50关键水平,下行目标将指向88.70。种种因素将继续对美元形成较大的下行压力。美元兑人民币汇率在上月连续跌破6.90、6.89、6.88以及6.87四道整数关口,刷新7个多月新低,目前稍有反弹,但因美联储倾向保持鸽派货币政策,短期美元指数不会有大幅反弹。事实上,美元指数的贬值程度远大于人民币的升值,7月份以来美元指数下跌4.39%,而人民币仅升值2.40%,这一定程度上反映了美国国内经济复苏程度弱于其他世界主要经济体。

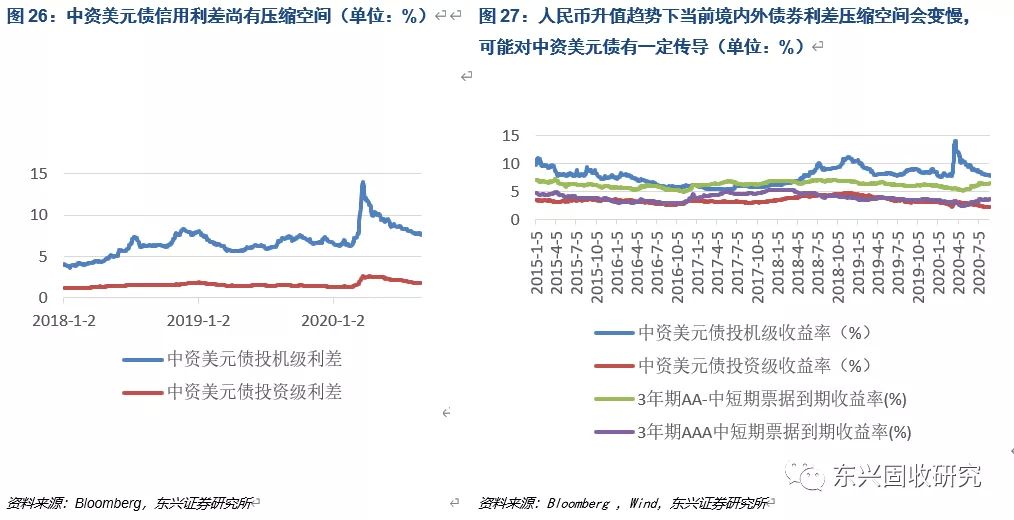

市场已回归平稳运行状态,但中资美元债信用利差尚有一定压缩空间,长期来看性价比仍高,对外资的吸引力犹存,增量资金入市可期。从信用利差看,我们可以对比疫情前与现在的利差水平,1月2日投资级和高收益中资美元债利差分别为1.36%和6.61%,而投资级和高收益中资美元债在8月末的利差为1.78%和7.63%,分别走阔了42bp和102bp,仍然处在较高的水平。事实上中资美元债的大部分发债主体主要业务和融资支持还在国内,随着国内经济慢慢修复到疫情前水平,定价逐渐回归信用基本面,国内信贷和债市融资保持在平稳的状态,长期来看发债主体公司信用基本面会好转,利差还有压缩空间。中资美元债的投资价值值得长期关注。行业方面,金融债和城投债主体资质普遍相对较好,可以通过资质下沉去关注一些低估值的标的;而地产债行业间分化比较大,谨慎择时和择券来获取高收益尤为重要。

3.2 大规模到期增加市场供给意愿,“三条红线”影响高杠杆房企发债

未来三年中资美元债到期规模较大,市场供给意愿或持续增加。从到期规模看,今年9-12月有459.59亿美元的中资美元债到期,其中11月、12月有160.49亿美元、163.84亿美元,11月有83.59亿美元的地产债到期, 2021年和2022年,地产债到期规模分别为488.63亿美元、472.57亿美元,城投债到期规模分别为214.39亿美元、293.86美元,因之前供给爆发式增长未来几年到期偿债压力较大,需要更多的持续性新增债券供给来维持企业运转。

政策层面来看,城投债供应会增加,高杠杆房企发债受限会大幅缩量。19年发改委对房地产、城投发行外债做了严格的限制,募集资金限定为仅用于偿还置换未来一年内到期的境外旧债。城投债在四季度将迎来到期高峰,在未来两年城投债到期规模也较大,为了保持融资窗口,发行量会大幅增加。受房地产融资新规的"三条红线"影响,高杠杆房企发行中资美元债可能会受限,而在今年2-5月地产债发行量锐减而到期规模大的情况下,杠杆较低、财务稳健的房企在美元市场的发债意愿强,发债规模可能会有所增加。