中达证券:1-3月地产销售保持高增,市场热度延续

本文来自微信公众号“中达研究”。原标题《【中达研究|月报】销售保持高增,市场热度延续——3月统计局数据点评及房地产月报》。

报告要点

低基数及市场高热度推动之下,销售投资增速保持高位。由于去年同期基数较低,以及主要城市热度较高和就地过年等多重因素作用,1-3月全国商品房销售金额累计同比增长88.5%(较2019年同期增长41.9%);销售面积累计同比增长63.8%(较2019年同期增长20.7%)。1-3月,开发投资累计同比增长25.6%(较2019年同期增长15.9%)。受土地供应“两集中”下核心城市推迟供地影响,1-3月购置土地面积与土地成交价款分别增长16.9%与下降17.3%。整体而言,1-3月房地产投资及拿地维持了前期较高的热度,但“三道红线”扩围及核心城市调控或对后期投资增速产生一定影响。

疫情受控之下,开竣工面积同比快速增长。由于国内疫情得到较好控制,今年前3个月工程进度已恢复正常。1-3月,房地产开发企业房屋新开工面积同比增长28.2%(1-2月:增长64.3%);房屋竣工面积同比增长22.9%(1-2月:增长40.4%)。1-3月新开工面积同比快速增长,但速度显著慢于销售增速;随着前期购置土地逐步开工,未来市场供需矛盾或出现一定的缓解。

良好销售状况推升开发资金来源整体增速。1-3月,房地产开发资金来源累计同比增长41.4%(1-2月:增长51.2%)。拆分来看,国内贷款累计增长7.5%(1-2月:增长14.4%);自筹资金累计同比增长21.0%(1-2月:增长34.2%);定金及预收款、个人按揭贷款累计同比增长86.1%和50.0%(1-2月分别增长96.3%和63.7%)。销售端的快速增长带动开发资金来源中定金及预收款和个人按揭贷款增速明显提升,成为推升整体资金来源增速的主要因素。展望后市,销售回款将成为支撑开发资金增速的重要来源。

一线增长较快,去化有所加快。3月,45城新房成交面积环比上升43%,同比上升80%;当年累计成交面积同增104%(上月为123%),一、二、三线城市分别上升153%、91%及上升102%。芜湖、武汉、金华和广州累计增幅较大,而韶关、泉州、南宁、常州增速相对靠后。截至3月末,14城新房去化周期为10.7个月,平均环比下降34%,同比下降25%。二手房方面,3月,15城二手房成交面积环比上升67%,同比上升67%;截至3月末,15城累计成交面积同增84%(上月为98%)。金华、杭州、北京二手房成交面积累计增幅居前。三四线二手房挂牌量指数维持高位,各线城市挂牌价指数止涨后保持稳定。

一二线宅地成交降幅扩大,溢价率维持平稳。1-3月,百城住宅用地累计成交建面同比下降16.3%;其中,一线城市下降19.2%,二线城市下降20.5%,三线城市下降12.0%,三线城市累计降幅较上月有所收窄。成交楼面均价方面,3月单月出现一定回落。溢价率方面,经历了去年下半年的躁动后,各线城市住宅用地成交溢价率开始回落,3月单月溢价率环比基本持平。

投资建议:悲观情绪逐步释放,维持“强于大市”评级。房企业绩期后,市场因部分公司业绩不及预期而出现较大波动,资本市场对于房企资本运作、报表的关注度也明显提升。但从行业数据看,房地产行业整体基本面仍然稳健,悲观情绪的释放实际上也是市场出清、寻找真正优质标的好时机。在分化大势之下,具备模式特色的房企将更加受到资本市场青睐。维持“强于大市”评级。

报告正文

1. 板块表现:特色房企股价表现较好

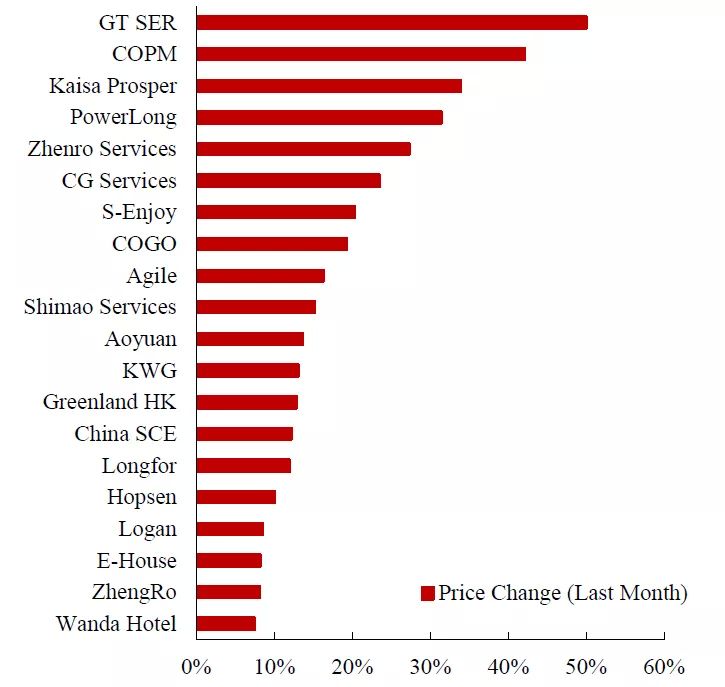

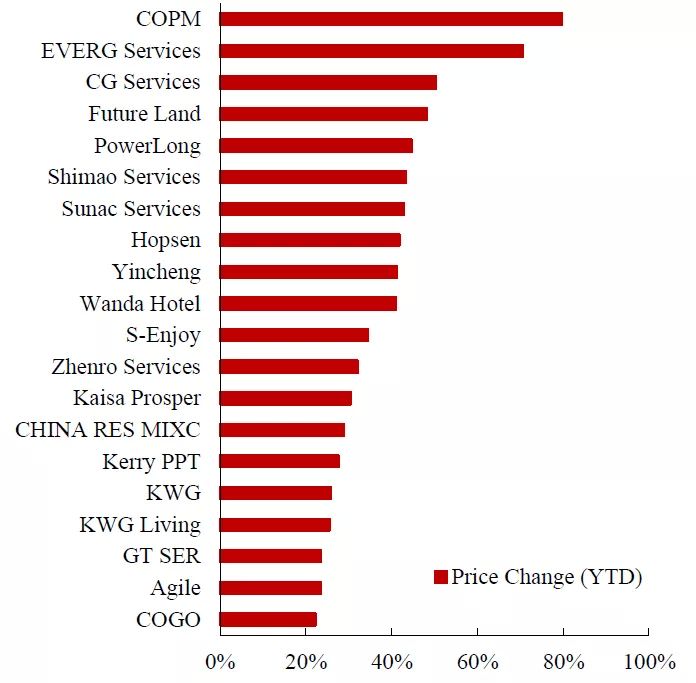

截至3月31日,绿城服务、中海物业和佳兆业美好当月涨幅居前;中海物业和碧桂园服务年初至3月末涨幅居前。整体而言,物业公司股价表现优于开发类公司,开发类公司中特色房企股价表现亮眼。

图1:绿城服务、中海物业和佳兆业美好3月涨幅居前

数据来源:Wind, 中达证券研究;注:截至2021/3/31

图2:中海物业和碧桂园服务年初至3月末涨幅居前

数据来源:Wind, 中达证券研究;注:截至2021/3/31

图 3:保利物业、金科服务和新城悦服务3月换手率居前

数据来源:Wind, 中达证券研究;注:截至2021/3/31

2. 行业:销售保持高增,市场热度延续

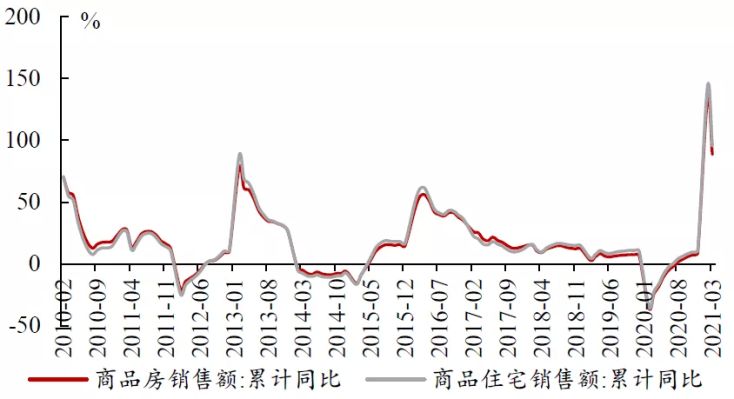

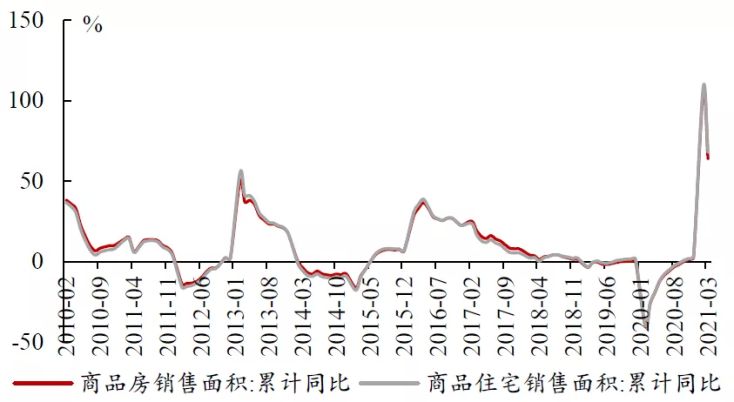

延续前期销售复苏态势,3月全国商品房销售额增速保持高位。1-3月,全国商品房销售金额累计同比增长88.5%(较2019年同期增长41.9%);销售面积累计同比增长63.8%(较2019年同期增长20.7%)。由于去年同期基数较低,以及主要城市热度较高和就地过年等多重因素作用,今年前3个月商品房销售快速增长,同时也保持了年初以来市场快速复苏的态势。

图4:商品房销售额增速保持较高水平

数据来源:国家统计局, 中达证券研究

图5:商品房销售面积增速维持高位

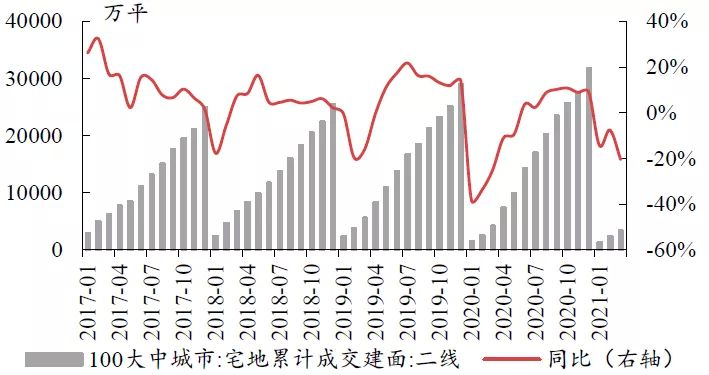

数据来源:国家统计局, 中达证券研究

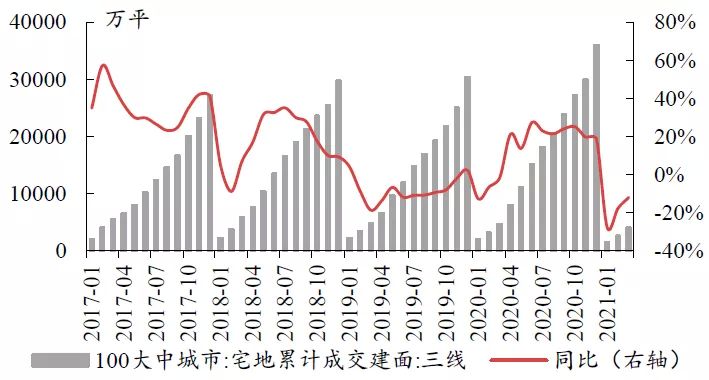

开发投资增速保持高位,土地成交增速有所回落。1-3月,全国房地产开发投资完成额累计同比上升25.6%(较2019年同期增长15.9%),整体快速增长。拿地方面,由于市场规模较大的22城将开展供地“两集中”试点,3月核心城市土地供应相对较少;成交结构的变化使得1-3月购置土地面积与土地成交价款分别累计增长16.9%和下降17.3%,土地市场热度维持高位,房企拿地积极性较高。整体而言,1-3月房地产投资及拿地维持了前期较高的热度,但“三道红线”扩围及核心城市调控或对后期投资增速产生一定影响。

图6:房地产投资增速小幅下降,仍处相对高位

数据来源:国家统计局, 中达证券研究

图7:成交结构变化使得土地成交价款出现一定下滑

数据来源:国家统计局,中达证券研究

图8:土地购置费增速小幅提升

数据来源:国家统计局, 中达证券研究

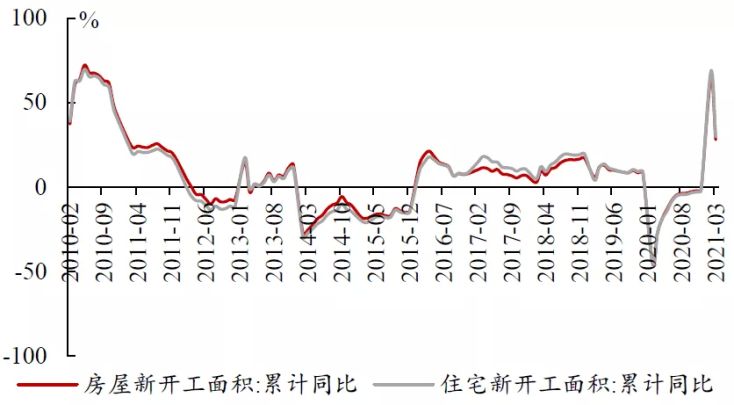

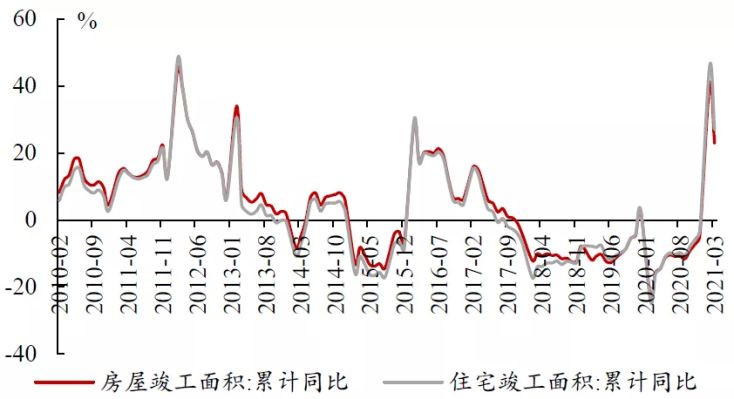

疫情受控之下,开竣工面积同比增速维持高位。由于国内疫情得到较好控制,今年前3个月工程进度已恢复正常,且延续了去年下半年以来的增长态势。1-3月,房地产开发企业房屋新开工面积同比增长28.2%(1-2月:增长64.3%);房屋竣工面积同比增长22.9%(1-2月:增长40.4%)。1-3月新开工面积同比快速增长,但速度显著慢于销售增速;随着前期购置土地逐步开工,未来市场供需矛盾或出现一定的缓解。

图9:新开工面积增速继续保持高位

数据来源:国家统计局,中达证券研究

图10:房屋竣工面积实现较快增长

数据来源:国家统计局,中达证券研究

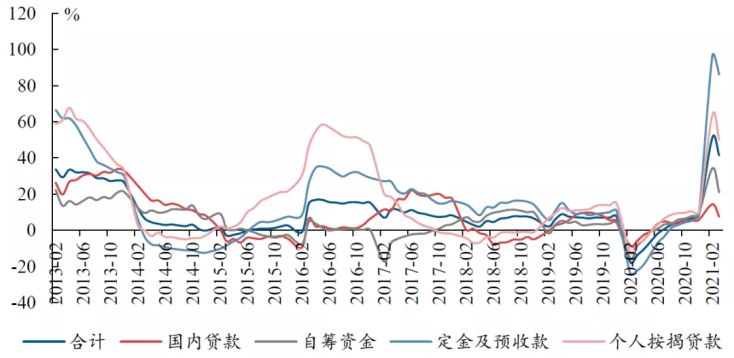

良好销售状况推升开发资金来源整体增速。1-3月,房地产开发资金来源累计同比增长41.4%(1-2月:增长51.2%)。拆分来看,国内贷款累计增长7.5%(1-2月:增长14.4%);自筹资金累计同比增长21.0%(1-2月:增长34.2%);定金及预收款、个人按揭贷款累计同比增长86.1%和50.0%(1-2月分别增长96.3%和63.7%)。销售端的快速增长带动开发资金来源中定金及预收款和个人按揭贷款增速明显提升,成为推升整体资金来源增速的主要因素。展望后市,销售回款将成为支撑开发资金增速的重要来源。

图11:销售回款的快速增长带动开发资金来源增速维持高位

数据来源:国家统计局, 中达证券研究

3. 城市:一线增长较快,推盘环比大增

3.1 新房数据:一线销量增速较快,推盘环比明显增加

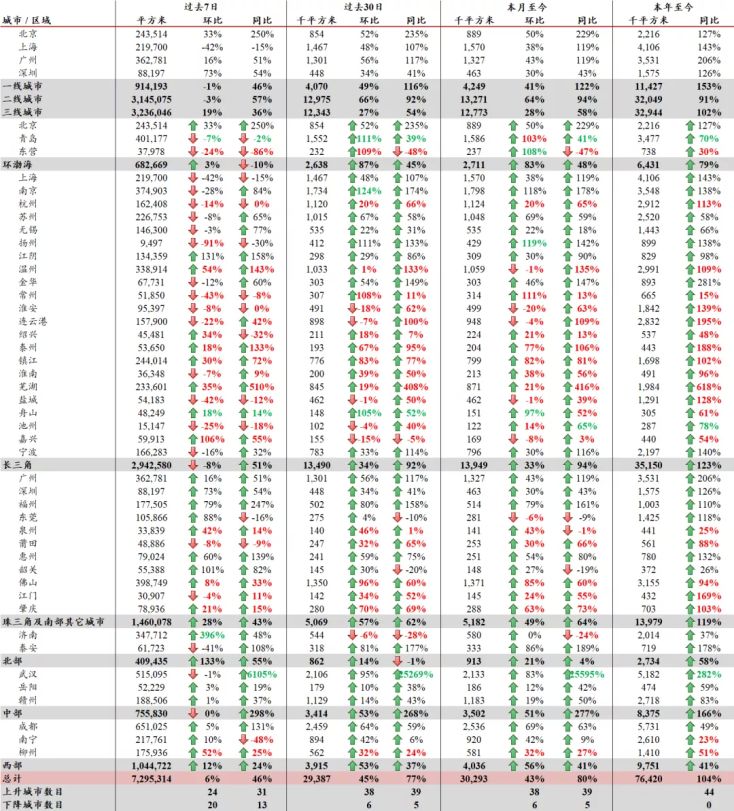

一线城市销售面积较快增长,三线单月同比增速相对落后。3月当月,44个主要城市新房成交量环比上月增长43%,同比上升80%。一线城市同比上升122%,二线城市同比上升94%,三线城市同比上升58%。45城截至3月末累计成交量同比上升104%(上月为123%),一、二、三线城市分别上升153%、91%及102%。芜湖、武汉、金华和广州2020年累计交易量分别上升约618%、282%、281%及206%,而韶关、泉州、南宁、常州累计同比增长26%、25%、23%和15%,为今年以来销量增长相对较慢的城市。从近期的成交数据来看,去年受疫情影响相对更大的一二线城市单月同比增速也更快,一线城市累计同比增速较快,市场热度较高。

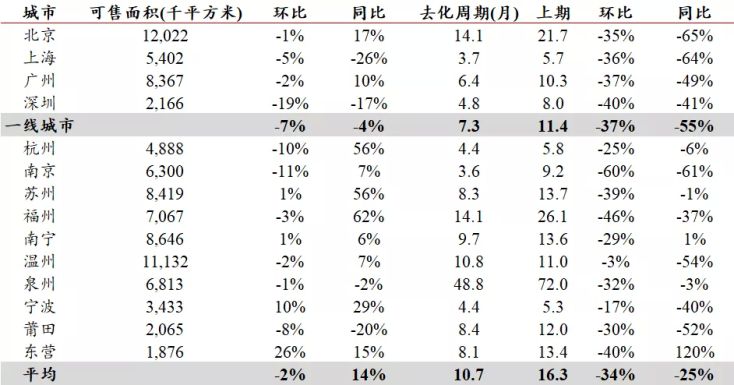

去化周期按月有所下降,深圳、南京环比下降较快。截至3月末,14个主要城市的可售面积(库存)环比上月平均下降2%,同比平均上升14%;平均去化周期为10.7个月(上月为16.3个月),环比平均下降34%,同比平均下降25%。北京、上海、广州、深圳去化周期分别为21.7个月、5.7个月、6.4个月和4.8个月,环比上月分别下降35%、36%、37%和40%;同比分别下降65%、64%、49%和41%。整体而言,主要城市去化周期有所下降,基本面延续了前期小幅上行的态势。

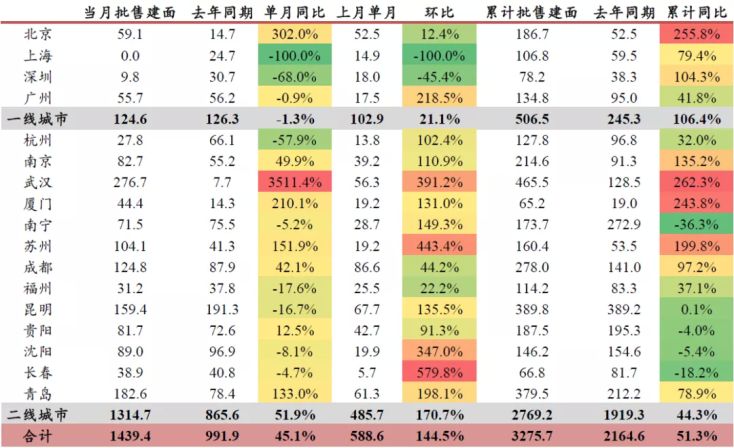

武汉、北京、厦门和苏州新房批售面积累计同比增幅较大,新增供应相对充足。3月,17个重点城市单月新房批售建面为1439.4万平,同比上升45.1%,环比上升144.5%;其中,4个一线城市单月同比下降1.3%,环比上升21.1%,13个二线城市单月同比上升51.9%,环比上升170.7%。1-3月,17个重点城市累计新房批售建面为3275.7万平,同比增长51.3%(1-2月为56.6%);其中,4个一线城市累计同比增长106.4%,13个二线城市累计同比增长44.3%。武汉、北京、厦门和苏州批售建面累计同比增长262.3%、255.8%、243.8%和199.8%,新增供应相对充足。(注:因数据可得性,苏州、昆明和贵阳为商品房批准预售建面,其余城市为商品住宅口径)

表 1:截至2021/3/31主要城市交易量,一线城市同比增长较快

数据来源:各地房管局, 中达证券研究

表 2:截至3月31日主要城市新房库存与去化周期情况,整体环比有所下降

数据来源:各地房管局, 中达证券研究

表 3:截至3月末主要城市新房批售情况,武汉、北京、厦门和苏州新增供应相对充裕

数据来源:各地房管局,中达证券研究;单位:万平方米

3.2 二手房数据:成交环比有所上升,挂牌价高位稳定

金华、杭州、北京成交面积累计增幅居前。3月,15个主要城市的二手房交易量环比上月上升67%,同比上升67%。北京和深圳单月同比分别上升177%和-19%。截至3月末,15城2020年累计交易量同比上升84%(上月为98%)。金华、杭州、北京2020年至今分别累计同比上升240%、158%和157%,今年以来二手房市场热度较高。

表 4:截至3月末主要城市二手房成交量情况,金华、杭州、北京成交面积累计增幅居前

数据来源:各地房管局, 中达证券研究

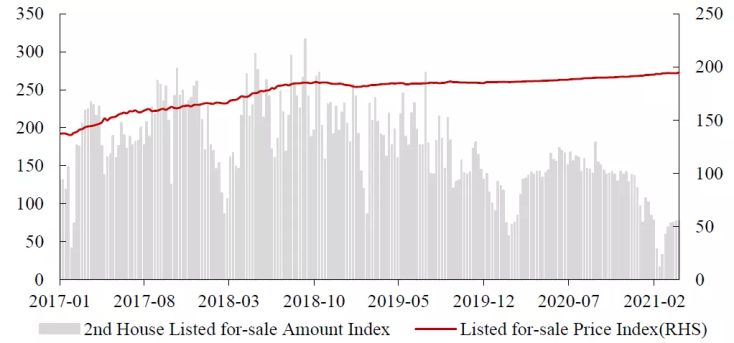

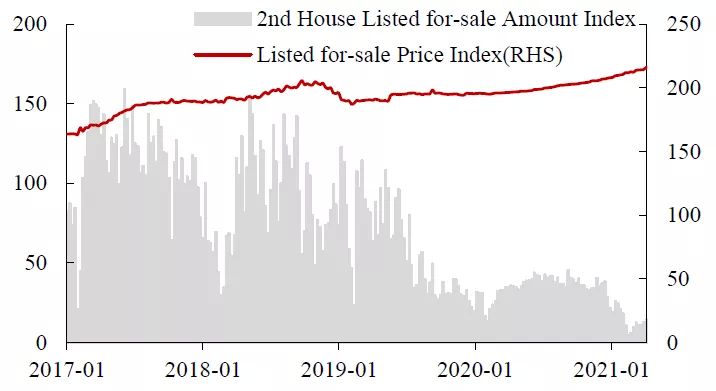

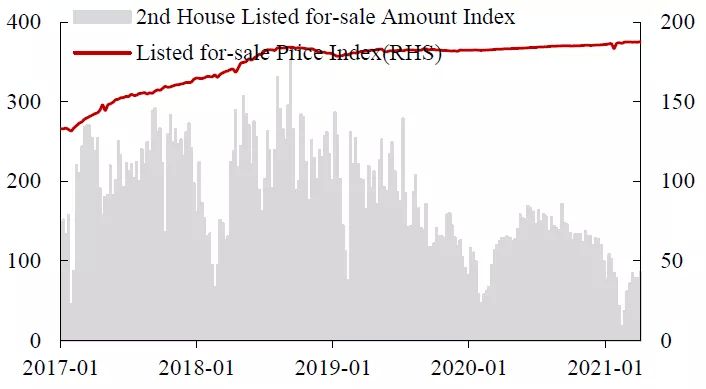

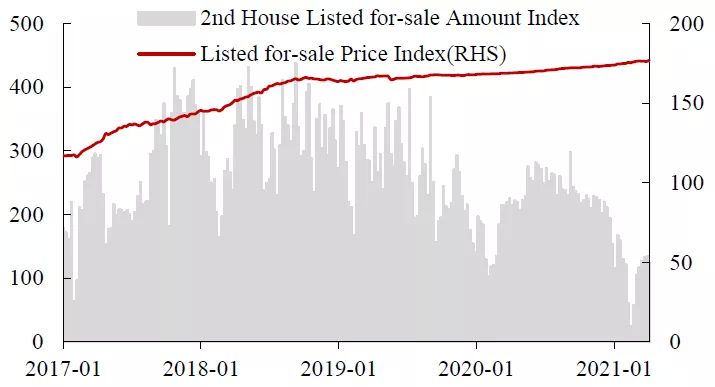

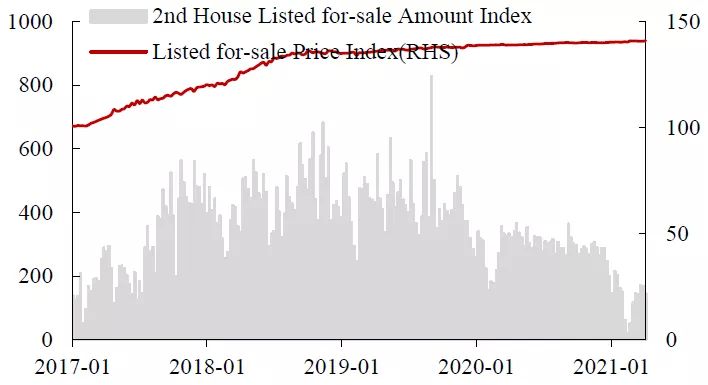

各线城市挂牌出售价于高位维持稳定,三四线城市二手房挂牌量维持高位。各线城市二手房挂牌出售价指数自2015年起持续上涨,但在2018年四季度市场遇冷后止涨,目前表现较为稳定。挂牌出售量方面,一线城市二手房挂牌出售量指数逐步下行,二线城市较为稳定,而三线城市和四线城市挂牌出售量指数持续处于高位。随着过去两年大量成交的新房逐步交付,三四线城市未来或面临一定的供应上升压力。

图12:二手房挂牌出售价格指数近期停止上涨

数据来源:Wind, 中达证券研究;注:截至2021/4/4

图13:一线城市二手房挂牌出售量指数出现下降,价格指数有所上升

数据来源:Wind, 中达证券研究;注:截至2021/4/4

图14:二线城市二手房挂牌量指数缓慢下降,价格指数保持稳定

数据来源:Wind, 中达证券研究;注:截至2021/4/4

图15:三线城市二手房挂牌出售量指数有所下滑

数据来源:Wind, 中达证券研究;注:截至2021/4/4

图16:四线城市二手房挂牌出售量指数有所下滑

数据来源:Wind, 中达证券研究;注:截至2021/4/4

4. 土地市场:一二线成交降幅扩大,溢价率维持平稳

4.1 住宅类用地成交建面:一二线降幅扩大,三线降幅收窄

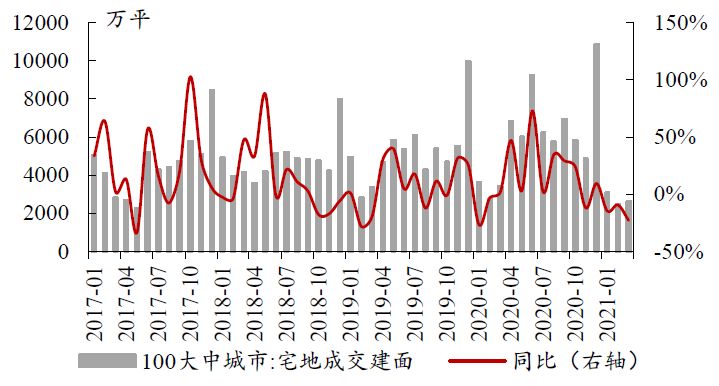

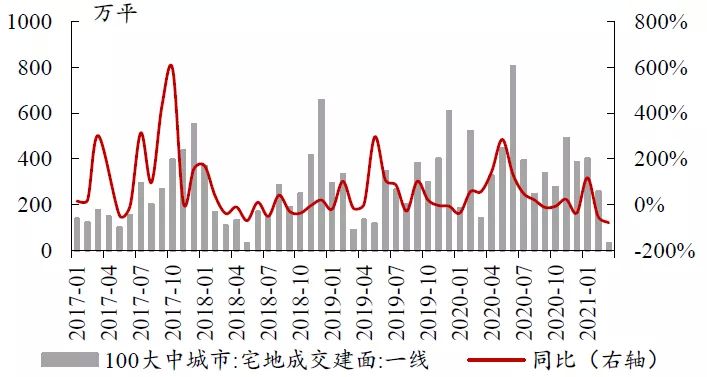

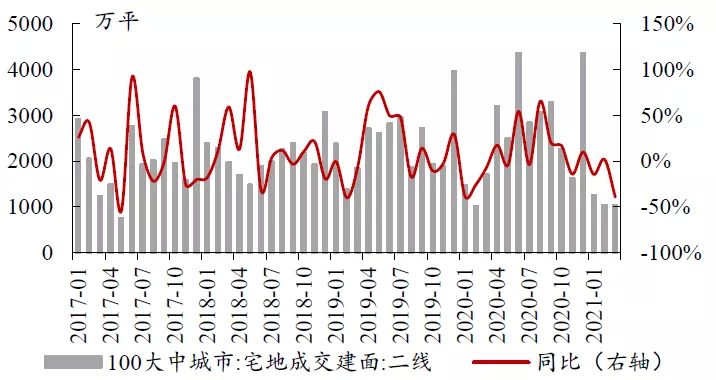

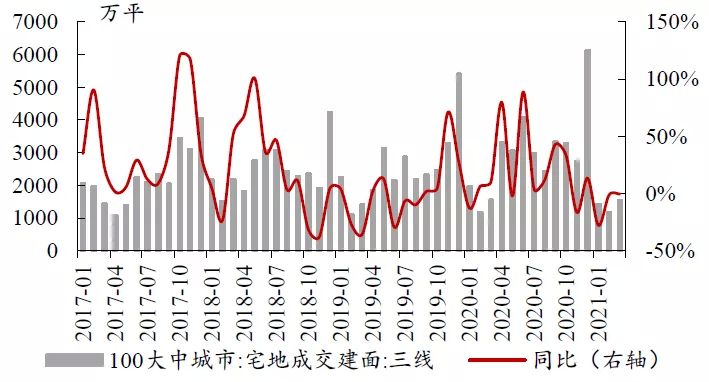

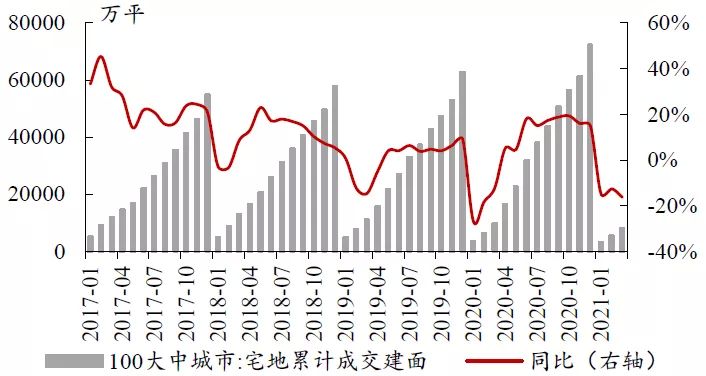

一二线降幅扩大,三线降幅收窄。3月,100个大中城市住宅类用地成交建面同比下降23.1%,上月为下降9.6%;分线来看,一线城市单月同比下降79.6%,二线城市同比下降39.2%,三线城市同比下降0.3%。累计成交建面方面,1-3月100个大中城市住宅类用地累计成交建面同比下降16.3%,上月为下降12.6%;分线来看,一线城市累计同比下降19.2%(上月下降7.2%),二线城市累计同比下降20.5%(上月下降7.7%),三线城市累计同比下降12.0%(上月下降17.8%);三线城市住宅用地成交建面累计降幅较上月有所收窄。

图17:3月百城住宅用地成交建面同降23.1%

数据来源:Wind, 中达证券研究;注:单位为万平方米

图18:3月一线城市住宅用地成交建面同降79.6%

数据来源:Wind, 中达证券研究;注:单位为万平方米

图19:3月二线城市住宅用地成交建面同降39.2%

数据来源:Wind, 中达证券研究;注:单位为万平方米

图20:3月三线城市住宅用地成交建面同降0.3%

数据来源:Wind, 中达证券研究;注:单位为万平方米

图21:1-3月百城宅地成交建面同比下降16.3%

数据来源:Wind, 中达证券研究;注:单位为万平方米

图22:1-3月一线城市宅地成交建面同比下降19.2%

数据来源:Wind, 中达证券研究;注:单位为万平方米

图23:1-3月二线城市宅地成交建面同比下降20.5%

数据来源:Wind, 中达证券研究;注:单位为万平方米

图24:1-3月三线城市宅地成交建面同比下降12.0%

数据来源:Wind, 中达证券研究;注:单位为万平方米

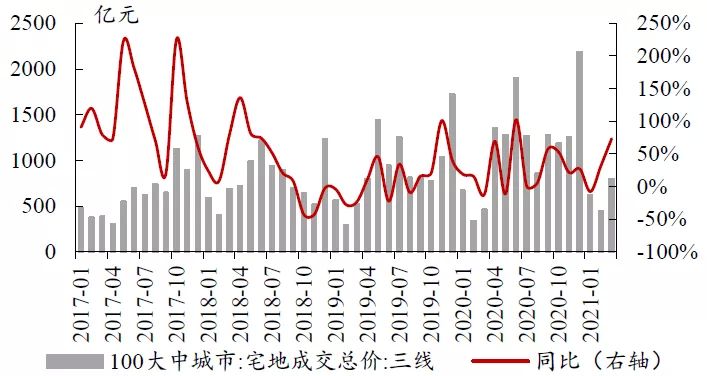

4.2 住宅用地成交总价:三线城市增长较快

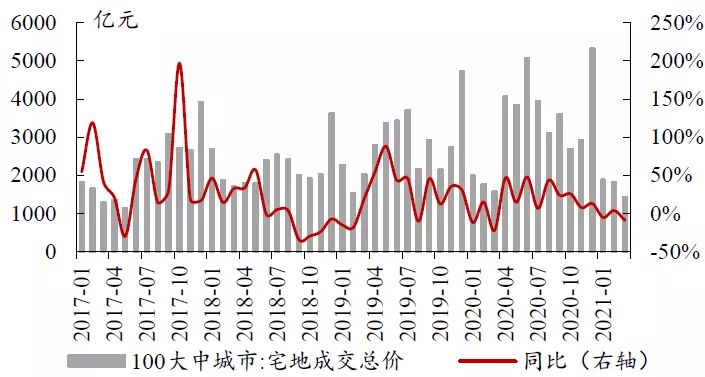

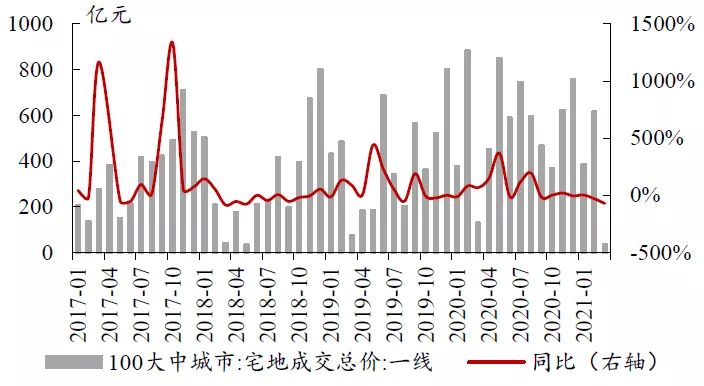

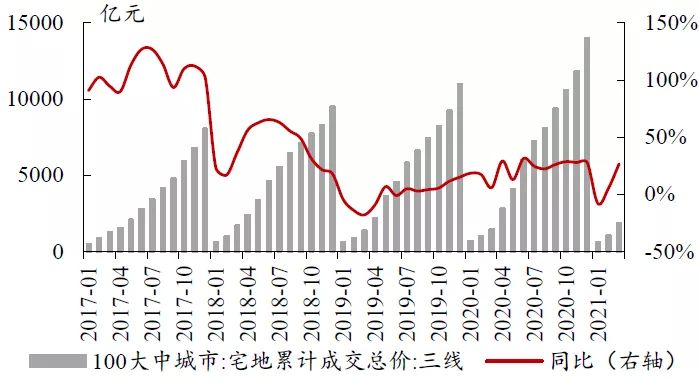

百城住宅用地成交总价累计降幅有所扩大。3月,100个大中城市住宅类用地成交总价同比下降9.1%;分线来看,一线城市单月同比下降71.9%,二线城市同比下降39.5%,三线城市同比增长73.1%。累计成交总价方面,1-3月100个大中城市住宅类用地累计成交总价同比下降3.5%,上月为下降1.1%;分线来看,一线城市累计同比下降25.3%(上月下降20.6%),二线城市累计同比下降9.2%(上月增长10.9%),三线城市累计同比增长26.8%(上月增长5.5%);受前期融资渠道偏紧以及供地两集中等政策的影响,近期土地成交总价降幅开始逐步扩大。

图25:3月百城住宅用地成交总价同降9.1%

数据来源:Wind, 中达证券研究;注:单位为亿元

图26:3月一线城市住宅用地成交总价同降71.9%

数据来源:Wind, 中达证券研究;注:单位为亿元

图27:3月二线城市住宅用地成交总价同降39.5%

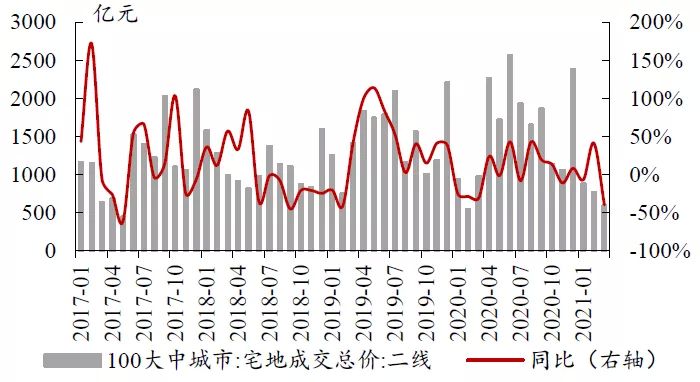

数据来源:Wind, 中达证券研究;注:单位为亿元

图28:3月三线城市住宅用地成交总价同增73.1%

数据来源:Wind, 中达证券研究;注:单位为亿元

图29:1-3月百城宅地成交总价同比下降3.5%

数据来源:Wind, 中达证券研究;注:单位为亿元

图30:1-3月一线城市宅地成交总价同比下降25.3%

数据来源:Wind, 中达证券研究;注:单位为亿元

图31:1-3月二线城市宅地成交总价同比下降9.2%

数据来源:Wind, 中达证券研究;注:单位为亿元

图32:1-3月三线城市宅地成交总价同比上升26.8%

数据来源:Wind, 中达证券研究;注:单位为亿元

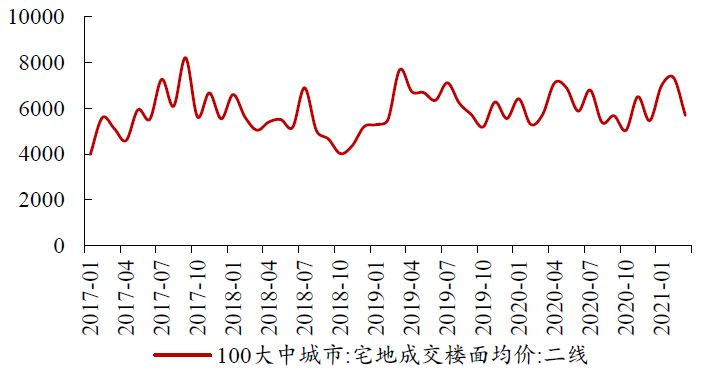

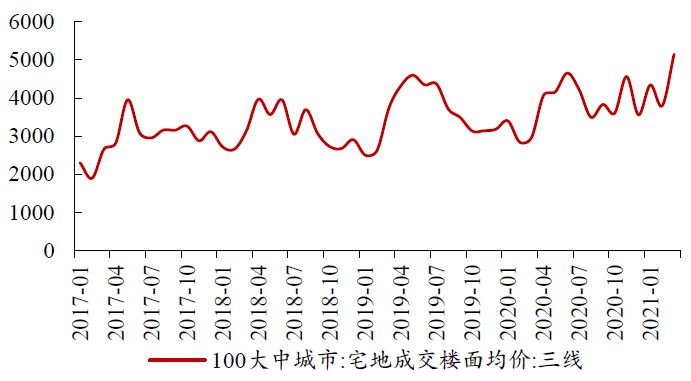

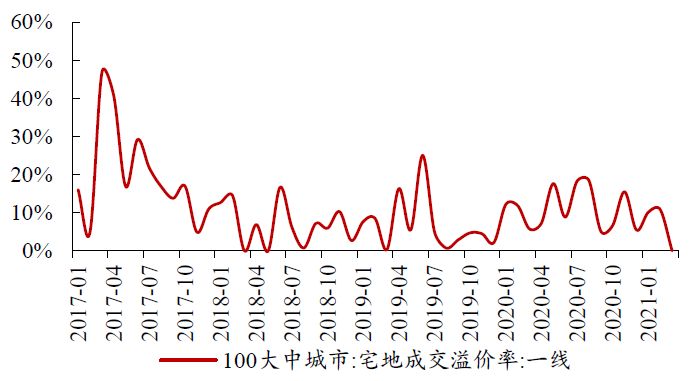

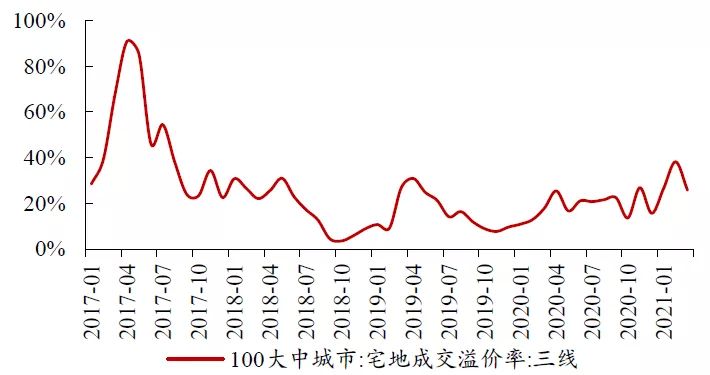

4.3 成交楼面均价短期回落,溢价率整体保持平稳

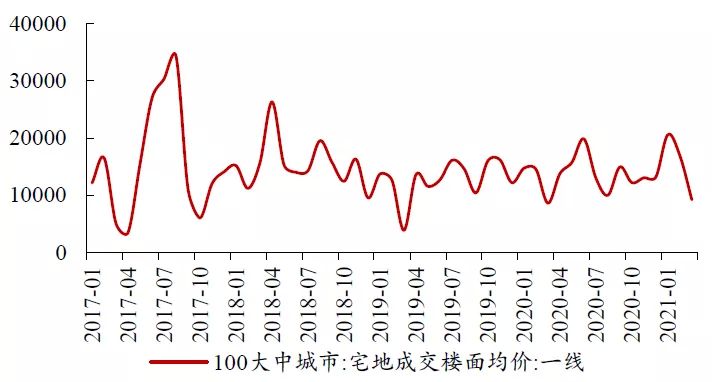

住宅类用地成交楼面均价环比有所下降,百城成交溢价率整体平稳。100个大中城市住宅类用地成交楼面均价在2020年上半年出现上升态势,下半年出现明显回落,今年3月环比有所下降,一线城市成交楼面均价下降较为明显;三线城市今年以来成交楼面均价升势明显,已达到近年来高点。溢价率方面,经历了去年下半年的躁动后,各线城市住宅用地成交溢价率开始回落,一线城市及二线城市近期降幅较为明显,3月整体成交溢价率环比基本持平。

图33:3月百城宅地成交楼面均价环比有所下降

数据来源:Wind, 中达证券研究;注:单位为元/平方米

图34:3月一线城市宅地成交楼面均价环比有所下降

数据来源:Wind, 中达证券研究;注:单位为元/平方米

图35:3月二线城市宅地成交楼面均价环比有所下降

数据来源:Wind, 中达证券研究;注:单位为元/平方米

图36:3月三线城市宅地成交楼面均价环比明显上升

数据来源:Wind, 中达证券研究;注:单位为元/平方米

图37:3月百城宅地成交溢价率环比基本持平

数据来源:Wind, 中达证券研究

图38:3月一线城市宅地成交溢价率环比有所下降

数据来源:Wind, 中达证券研究

图39:3月二线城市宅地成交溢价率环比有所下降

数据来源:Wind, 中达证券研究

图40:3月三线城市宅地成交溢价率环比小幅下降

数据来源:Wind, 中达证券研究

5. 融资:境内债券发行环比有所上升

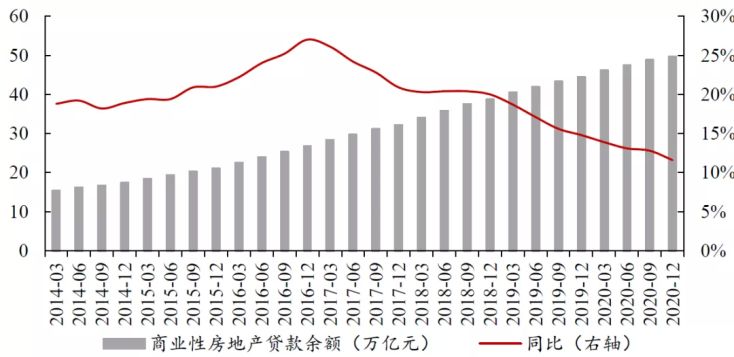

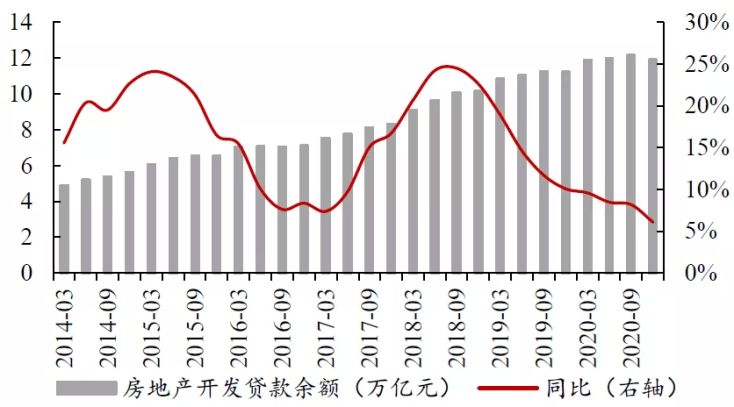

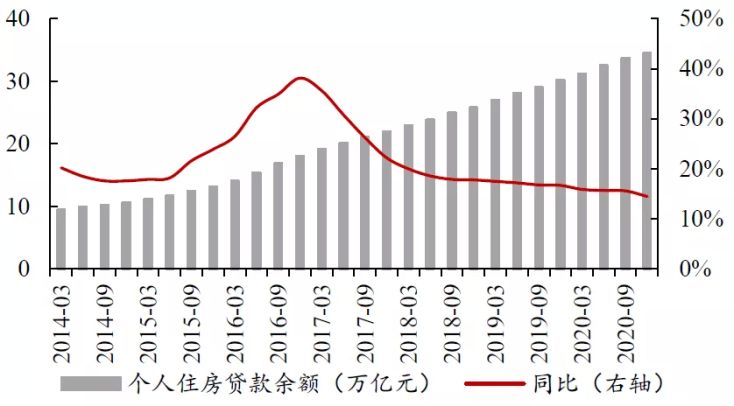

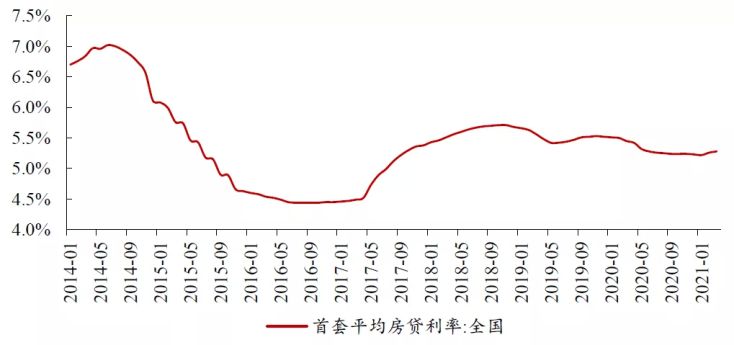

融资监管政策压力不减,现金流管理更为紧要。2020年初新冠疫情后,央行对经济的流动性支持明显加大,宏观流动性整体充裕。在此背景下,房企融资规模也出现明显上升。8月以来,融资方面的监管逐步加强,尤其是有关有息负债总量增速的监管政策,对于未来房企融资将造成明显影响。总体而言,行业融资端的监管延续前期逐步收紧态势,未来亦难有系统性改善空间。因此,2021年房企现金流管理将更为紧要。

图41:商业性房地产贷款余额增速持续下滑,2020年累计同比增长11.6%

数据来源:中国人民银行, 中达证券研究;注:季度数据

图42:开发贷余额增速自2018年下半年起持续下降

数据来源:中国人民银行, 中达证券研究;注:季度数据

图43:个人住房贷款余额增速近期小幅下降

数据来源:中国人民银行, 中达证券研究;注:季度数据

图44:全国首套平均房贷利率近期开始小幅上升

数据来源:融360, 中达证券研究

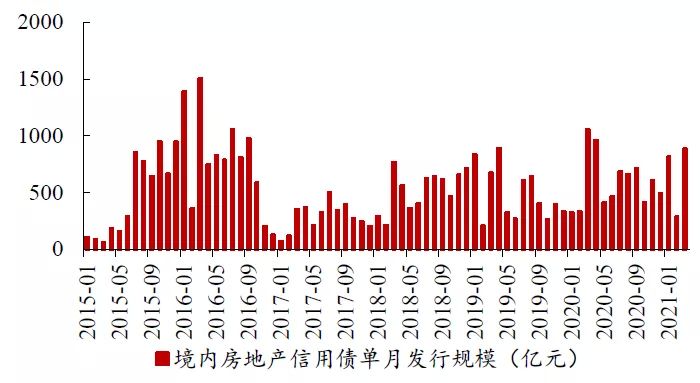

图45:境内房地产信用债发行规模环比有所上升

数据来源:Wind, 中达证券研究

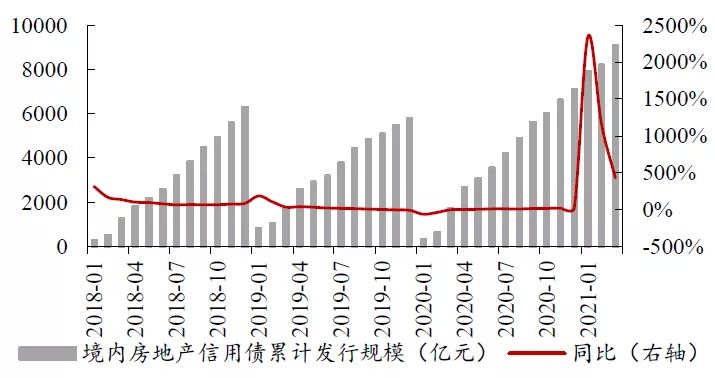

图46:境内房地产信用债发行规模增速保持高位

数据来源:Wind, 中达证券研究

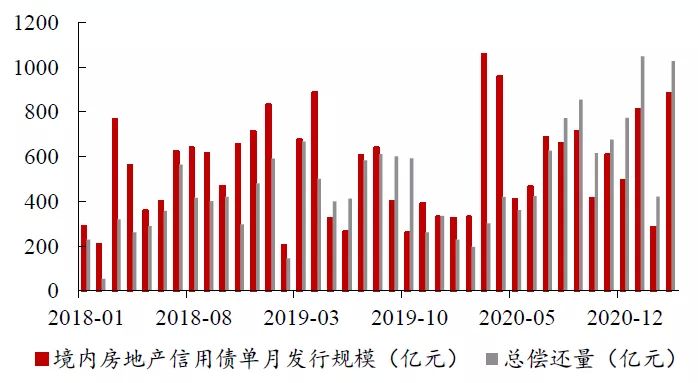

图47:境内房地产信用债单月发行与偿还规模对比

数据来源:Wind, 中达证券研究

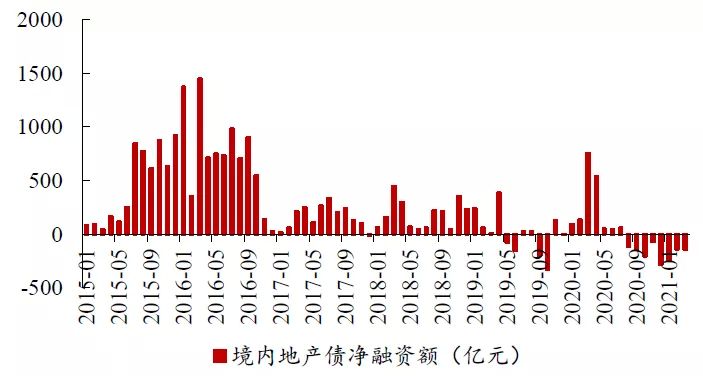

图48:3月境内房地产信用债呈净融资状态

数据来源:Wind, 中达证券研究

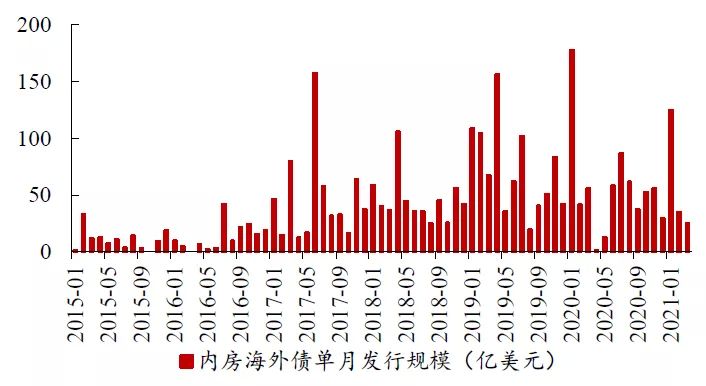

图49:内房海外债券发行规模环比小幅下降

数据来源:Bloomberg, 中达证券研究

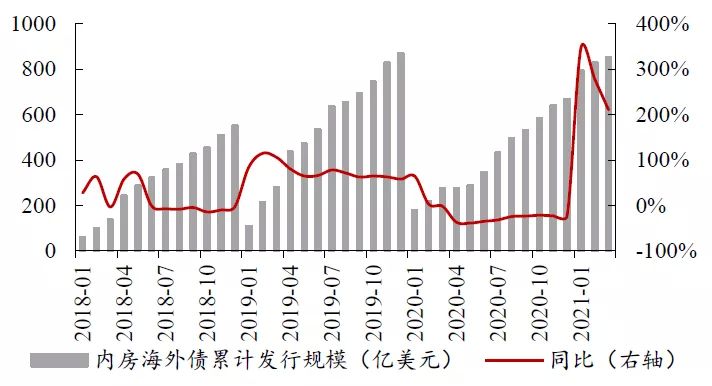

图50:内房海外债券发行规模增速保持高位

数据来源:Bloomberg, 中达证券研究

6. 重点政策回顾:多地加强楼市调控

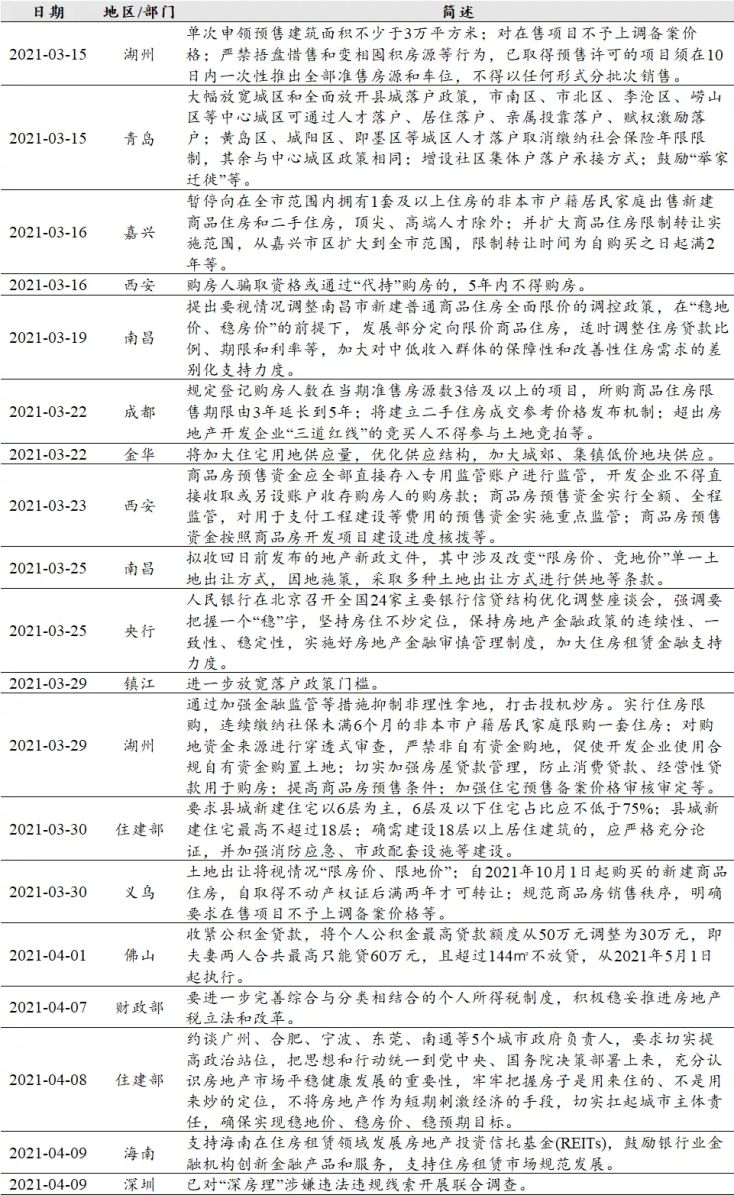

多地加强楼市调控,信贷监管持续推进。3月以来,多地继续发布楼市调控政策,并持续开展经营贷检查,如湖州提出对在售项目不予上调备案价格,已取得预售许可的项目须在10日内一次性推出全部准售房源和车位,不得以任何形式分批次销售;嘉兴暂停向在全市范围内拥有1套及以上住房的非本市户籍居民家庭出售新建商品住房和二手住房;深圳七部门表示已对“深房理”涉嫌违法违规线索开展联合调查等。从近期重要会议的表述来看,2021年整体的政策基调仍将保持稳定,金融监管将是未来行业调控的重点方向。

表 5:近期重点政策梳理,地方密集调整政策,信贷监管持续推进

数据来源:政府网站,新华网,人民网,中达证券研究

7. 投资建议

悲观情绪逐步释放,维持“强于大市”评级。房企业绩期后,市场因部分公司业绩不及预期而出现较大波动,资本市场对于房企资本运作、报表的关注度也明显提升。但从行业数据看,房地产行业整体基本面仍然稳健,悲观情绪的释放实际上也是市场出清、寻找真正优质标的好时机。在分化大势之下,具备模式特色的房企将更加受到资本市场青睐。维持“强于大市”评级。

8. 风险提示

1)楼市调控政策或出现一定变动,进而影响上市公司经营;

2)受内外部环境影响,行业流动性水平或出现一定波动;

3)上市公司经营业绩或存在一定不确定性。