中信:美联储隔夜逆回购激增意味着什么?

本文来自微信公众号“明晰笔谈”。

核心观点

4月美联储议息会议纪要首次提及缩减QE的讨论,并表明了市场调查的Taper路径,尽管依然偏鸽,但鸽派程度不及预期。会议纪要提及隔夜逆回购用量激增或许是影响Taper步伐的关键变量。常规而言,隔夜逆回购激增往往发生在季末,非季度末出现逆回购额高速增长,反映当前流动性已处于过剩状态,预计接下来两周以及6月末或将出现逆回购额大幅攀升情况。与日俱增的隔夜逆回购规模预示着Taper临近,在具体节奏上,我们预计可能于年底前后采取减少购债规模的行动,但会更早发出减少购债规模的信号,6月或7月的议息会议将是重要时点。如果隔夜逆回购量在短期内急速上涨,那么不排除美联储提前行动的可能。

4月美联储议息会议纪要首次提及缩减QE的讨论,并表明了市场调查的Taper路径,尽管依然偏鸽,但鸽派程度不及预期。首先,本次会议纪要首次提及“许多与会者建议,如果经济继续朝着委员会的目标迅速发展,那么在即将举行的几次会议的某个时点开始讨论调整资产购买速度的计划是适当的”。其次,纪要提及“根据调查回复,美联储的净资产购买被预期将在首次缩减购买规模后的三个季度结束,而联邦基金利率的目标区间将在停止资产购买后的三个季度首次上调”。这两项关于Taper的讨论表明美联储似乎越来越接近缩减QE。

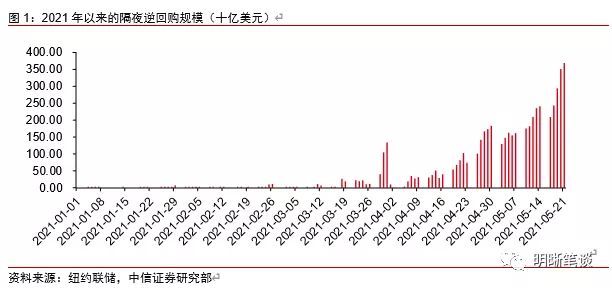

会议纪要提及银行体系超额准备金规模激增,与之对应的隔夜逆回购用量同时激增或许是影响Taper步伐的关键变量。本次会议纪要提及“两次议息会议期间,准备金余额进一步增长至创纪录的3.9万亿美元水平,隔夜逆回购协议(ON RRP)有效支持政策实施,吸收资金量的峰值超过1000亿美元。”根据纽约联储公布的隔夜逆回购数据,4月下旬以来,美联储隔夜逆回购协议的需求量和成交量均大幅增加。

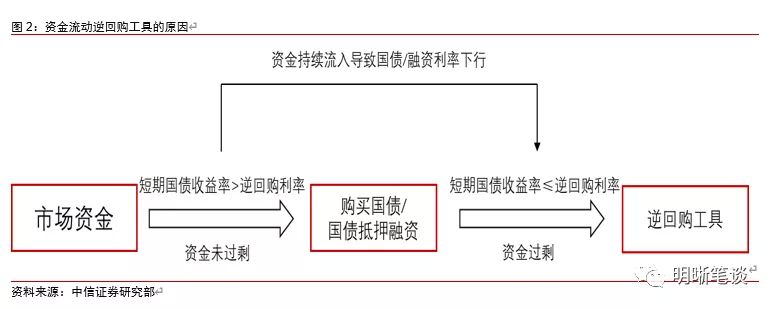

正回购和逆回购是美联储公开市场操作的两种手段,通过与交易对手方的协议直接投放或收回基础货币。与人行的公开市场操作相反,美联储正回购释放流动性、逆回购回收流动性。隔夜逆回购是流动性过剩时期的市场资金庇护所,同时隔夜逆回购利率也充当着美联储利率走廊下限的作用。疫情后美联储无限量QE政策和财政持续支出导致当前市场流动性过剩,隔夜逆回购需求和接收量均在此背景下激增。

常规而言,隔夜逆回购激增往往发生在季末,非季度末出现逆回购额高速增长反映当前流动性已处于过剩状态,预计接下来两周以及6月末或将出现逆回购额大幅攀升。由于巴塞尔协定III要求,大多数交易商有很强的动力在季度末的财务报告日前收缩其资产负债表以符合规范,又在报告日后赎回,因此逆回购额在季末频繁出现尖顶。由于距离以往出现的峰值的月末还有一旬,且距离二季度末的6月底还有一个多月,因此预计接下来美联储逆回购额或将迅速攀升到有史以来最高水平。

隔夜逆回购激增或预示美联储Taper临近。当前,美联储货币政策关注的目标有两个,一是物价水平,二是就业状况,在物价水平飙升但就业市场疲弱的情况下,美联储左右为难,这从美联储官员近期摇摆不定的讲话中也可以有所发现。无论美联储官员表态如何,与日俱增的隔夜逆回购规模都预示着Taper的临近,在具体节奏上,我们预计可能于年底前后采取减少购债规模的行动,但会更早发出减少购债规模的信号,6月或7月的议息会议将是重要时点。如果隔夜逆回购量在短期内急速上涨,那么不排除美联储提前行动的可能。

正文

北京时间5月20日凌晨,美联储公布了4月议息会议的会议纪要,尽管与此前议息会议声明一样,会议纪要显示通货膨胀率的上升,主要反映了暂时性因素。同时,所有成员重申在实现最大就业和价格稳定的目标之前,会继续保持货币政策的宽松立场。但是会议纪要也首次提及了对缩减QE的讨论,同时提及的隔夜逆回购用量的激增或是影响美联储未来决策的关键变量。

4月会议纪要鸽声不及预期,提及逆回购激增

4月美联储议息会议纪要首次提及缩减QE的讨论,并表明了市场调查的Taper路径,尽管依然偏鸽,但鸽派程度不及预期。尽管4月会议纪要的大方向仍然偏鸽,但是其中关于缩减QE的讨论则使市场普遍认为美联储鸽声不及预期。首先,本次会议纪要首次提及“许多与会者建议,如果经济继续朝着委员会的目标迅速发展,那么在即将举行的几次会议的某个时点开始讨论调整资产购买速度的计划是适当的”。其次,纪要提及“根据调查回复,美联储的净资产购买被预期将在首次缩减购买规模后的三个季度结束,而联邦基金利率的目标区间将在停止资产购买后的三个季度首次上调”。这两项关于Taper的讨论表明美联储似乎越来越接近缩减QE。

除了关于缩减QE的讨论,议息会议纪要提及银行体系超额准备金规模激增,与之对应的隔夜逆回购用量同时激增或许是影响Taper步伐的关键变量。本次会议纪要提及“两次议息会议期间,准备金余额进一步增长至创纪录的3.9万亿美元水平,有担保的隔夜融资利率(SOFR)在整个期间维持在1个基点,隔夜逆回购协议(ON RRP)有效支持政策实施,吸收资金量的峰值超过1000亿美元。未来几个月隔夜利率的下行压力可能会导致需要考虑对管理利率进行适度调整,并最终导致将更多的美联储资产负债表扩张份额转移至隔夜逆回购和其他美联储负债。”

根据纽约联储公布的隔夜逆回购数据,4月下旬以来,美联储隔夜逆回购协议的需求量和成交量均大幅增加。在美联储公布会议纪要的当日,隔夜逆回购规模达到2939.98亿美元,远远超过纪要提及的峰值水平,同时,在此后的5月20日和21日继续保持高增,分别达到3511.21亿美元以及3690.46亿美元的水平,创近4年来的新高,显示当前美国金融体系流动性处于过剩状态。

隔夜逆回购为什么激增?

正回购和逆回购是美联储公开市场操作的两种手段,通过与交易对手方的协议直接投放或收回基础货币,与中国人民银行的公开市场操作相反,美联储正回购释放流动性、逆回购回收流动性。正回购是指美联储向交易对手方购买证券,并约定在一定期限后将证券返还交易对手;而逆回购则与之相反,是指美联储将自己公开市场账户(SOMA)投资组合中的证券出售给交易对手方,并约定在一定期限后购回,逆回购交易的主要证券就是美国国债,当然也包括美联储无限量QE中购买的MBS。

隔夜逆回购是流动性过剩时期的市场资金庇护所,同时隔夜逆回购利率也充当着美联储利率走廊下限的作用。当流动性过剩时,为追求安全资产,市场资金往往会选择购买美国国债,当大量资金购买美债时,美债收益率会不断下行,甚至可能跌入负利率区间,例如3月30日,美国隔夜一般抵押品回购利率收盘价为-0.05%。此时,隔夜逆回购协议就成为市场资金的安全庇护所,因为隔夜逆回购利率充当着美联储利率走廊下限的作用,由于美联储并不希望落入负利率,因此即便在疫情后0利率的环境下,隔夜逆回购利率水平也在0%,相比-0.05%的抵押品回购利率,市场机构选择将资金投向美联储的隔夜逆回购是更合意的选择。

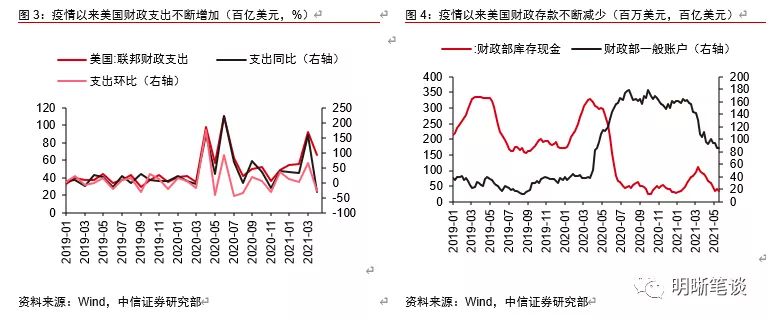

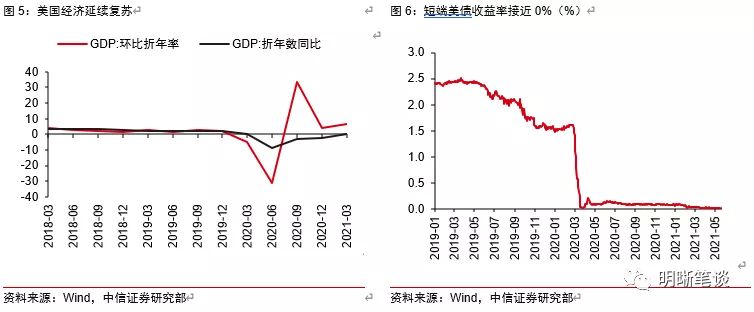

疫情后美联储无限量QE政策和财政持续支出导致当前市场流动性过剩,隔夜逆回购需求和接收量均在此背景下激增。从上述分析可以看出,隔夜逆回购激增的直接原因是市场资金持续过剩,导致市场资金为寻求安全进入逆回购工具。新冠疫情爆发以来,美国首先将联邦基金利率目标区间调至0-0.25%,后推出无限量QE政策,释放大量流动性;同时,美国财政支出不断增加,财政存款不断减少,导致市场上的基础货币量不断增加。在疫情前期,经济停滞,流动性宽松有助于减轻疫情对经济的冲击,但随着美国经济不断复苏,流动性投放速度并未减缓,叠加短端美债收益率不断下行趋近于0,过剩的流动性只能选择流向美联储的逆回购工具,从而导致近期逆回购提交量极速扩张,而美联储为守护利率不进入负区间,基本全部接收了金融机构的隔夜逆回购需求。

逆回购激增意味着什么?

常规而言,隔夜逆回购激增往往发生在季末。根据FOMC官方公布的分析季度末尖顶原因的工作论文显示,根据巴塞尔协定III的要求,大多数外国交易商必须根据其资产负债表的月末或季度末情况报告其杠杆比率,因此交易商(实际上以货币基金为主)有很强的动力在季度末的财务报告日前收缩其资产负债表以符合规范,又在报告日后赎回[1]。故美联储提供的短期逆回购工具(特别是隔夜逆回购)即成为了交易商的“短期过剩放款处”,因此逆回购额在季末频繁出现尖顶。

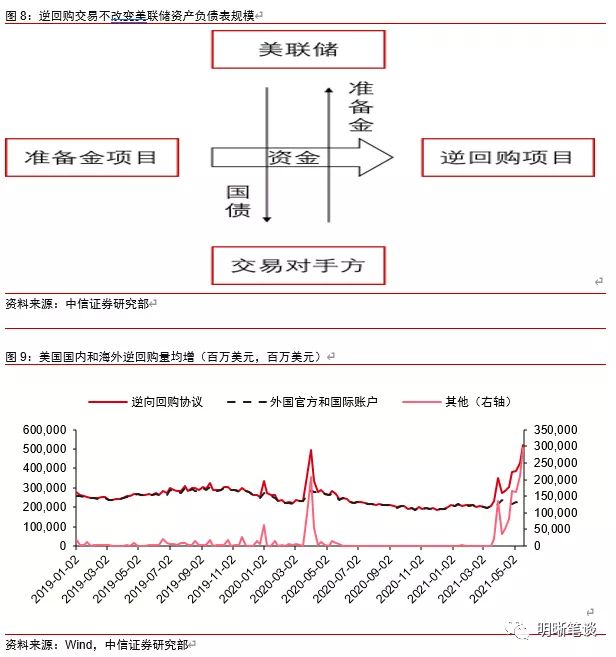

在非季度末出现逆回购额高速增长,其实并不寻常,反映当前流动性已处于过剩状态,预计接下来两周以及6月末将出现逆回购额大幅攀升。5月21日的逆回购数据已经创下17年第二季度末以来的最大成交额。由于距离以往出现的峰值的月末还有一旬,且距离二季度末的6月底还有一个多月,因此预计接下来美联储逆回购额或将迅速攀升到有史以来最高水平。另外,由于逆回购工具本身只是将资金由美联储资产负债表中的准备金项目转向了逆回购项目,因此并不会对美联储资产负债表规模产生影响,美联储扩表的速度并未改变。另外,从逆回购项目的子项目来看,当前不光是美国国内金融机构准备金过剩,海外交易对手方准备金同样过剩。

美联储Taper临近了吗?

当前,美联储货币政策关注的目标有两个,一是物价水平,二是就业状况,在物价水平飙升但就业市场疲弱的情况下,美联储左右为难。根据美联储在最近几次议息会议上的表述,“在实现委员会的最大就业和价格稳定目标方面取得实质性进展之前”,货币政策不会发生变化,可见二者均是美联储关注的重要目标。尽管相比CPI指标,美联储更加关心核心PCE数据,但是飙升的CPI数据依然显示价格水平在高位。尽管单月CPI数据飙升,但是就业市场依然没有达到美联储目标,在物价较高但就业疲弱的情况下,美联储左右为难,这从美联储官员近期摇摆不定的讲话中也可以有所发现。

4月的会议纪要上提出了关键的一点是“许多与会者强调了委员会清晰沟通的重要性”。即联邦公开市场委员会应该在判断实质性改变资产购买速度之前,尽可能早地向市场传达其对实现长期目标进展的评估。这表明当前美联储官员的沟通可能将对之后美联储的决策有所反应。美联储官员、费城联储行长哈克在5月12日曾表示现在谈论缩减资产购买还为时过早,但5月22日哈克则表示应尽早开始讨论缩减购债规模的问题,可见美联储的预期管理似乎逐步正在发生。

无论美联储官员表态如何,与日俱增的隔夜逆回购规模都预示着Taper的临近,如果隔夜逆回购量短期内急速上涨,那么不排除美联储提前行动的可能。在具体节奏上,我们预计可能于年底前后采取减少购债规模的行动,但会更早发出减少购债规模的信号,6月或7月的议息会议将是重要时点。从上一轮美联储锁紧货币政策的经验来看,大致会经历“发出缩减信号——开始缩减QE——完全退出QE——加息”的过程。结合上一轮退出QE的经验、美联储失业率的目标以及圣路易斯联储主席布拉德关于疫苗接种率的表态,我们认为疫苗接种率达75%或失业率达5.4%或将触发美联储讨论缩减购债,具体发出信号可能在6月或7月的议息会议上,实际开始缩减行动或在年底前后。当然如果隔夜逆回购量在短期内急速上涨,Taper很可能提前发生。