中金:美元债新发明显回暖,二级市场上涨

本文来自微信公众号“中金固定收益研究”,作者张烁文、于杰。

上周中资美元债一级新发约65亿美元,发行量明显回升。二级市场回暖,债券价格整体上涨,从总回报情况来看,上周中资美元债总回报率为0.31%,其中投资级和高收益分别录得总回报率0.40%和0.08%。

一级市场回顾

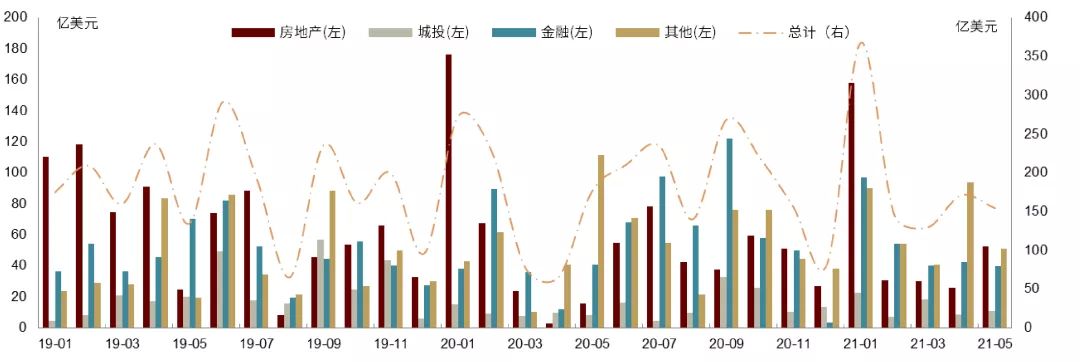

上周中资美元债一级新发约65亿美元,发行量明显回升,其中房地产、城投、金融和其他行业发行量分别约16亿美元、3.5亿美元和25亿美元和20.5亿美元。由于市场情绪的回暖,上周一级新发较为火热,整体认购情况较佳。具体而言:

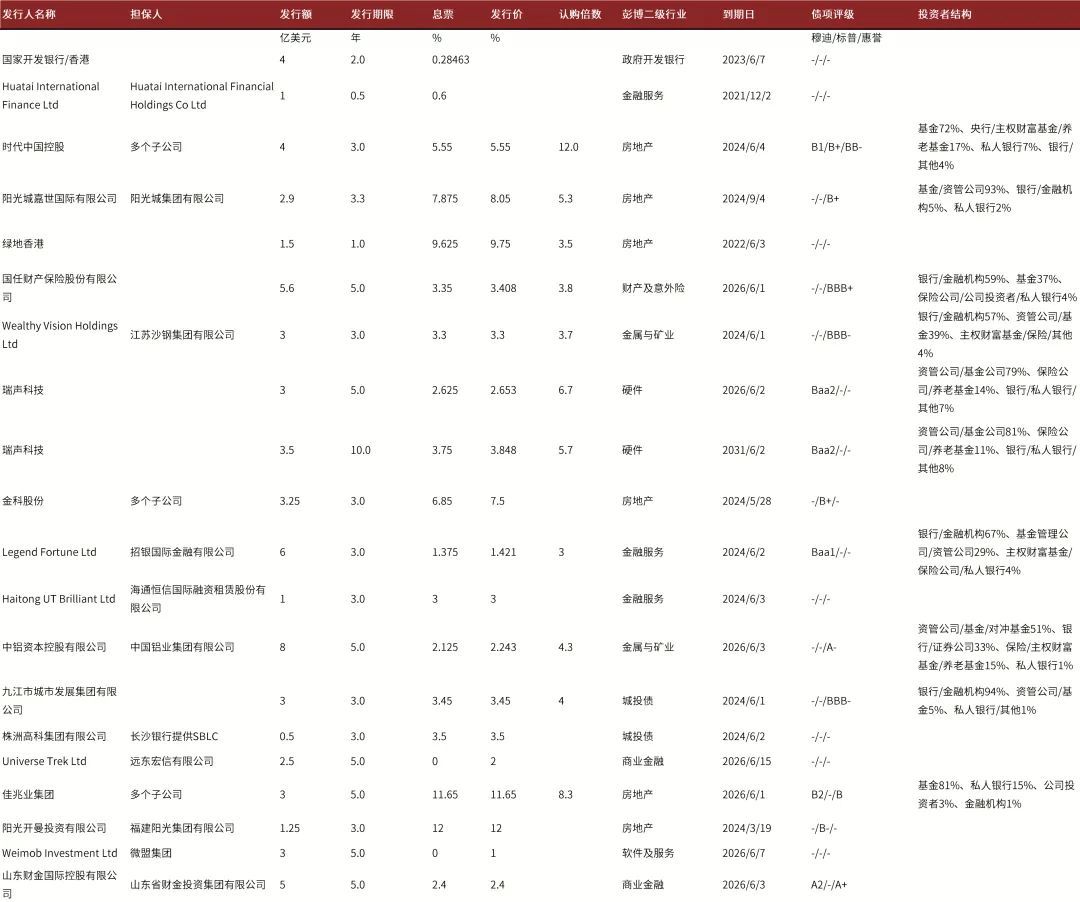

(1)房地产方面,BB大档的时代控股发行3年期、4亿美元新债,初始价6.05%区域,最终指导价较初始价大幅收窄50bp至5.55%后,最终订单量仍达到48亿美元,认购倍数达12倍,认购火热,其中基金获配72%、央行/主权财富基金/养老基金占比17%,从最终发行价来看虽然较初始价明显收窄,不过较二级存量估值仍有一定溢价,新债上市后表现良好较发行价继续上涨。而同为BB大档的绿地香港本次发行364天新债,初始价为9.75%,最终指导价较初始价未能收窄,公司此前预计发行2亿美元,订单量仅超过5.2亿美元(其中一半左右为承销商订单),最终发行量为1.5亿美元,可以看到虽同为BB大档但绿地与时代的一二级定价已拉开较大差距,也显示了投资者对这两家主体不同的风险偏好。金科股份本次发行3年期、3.25亿美元新债,由于公司此前出现实控人成为被执行人等负面舆情[1],公司股价和债券价格有所走低,此次发行时间也显得较为敏感,不过由于公司3亿美元债券将于6月20日到期,时间窗口不多,公司仍决定如期发行。本次新发的初始价为7.7%区域,最终指导价为7.5%,最终指导价发布时订单超过14.5亿美元,最终订单量及分配未公布,新债上市后二级表现不佳,也可能部分受到蓝光负面事件影响,上市首日下跌近1pt。阳光城和福建阳光集团本次分别发行3.25年期和增发3年期新债,发行价分别为8.05%和12%。佳兆业发行5年期可持续发展债券,发行规模3亿美元,初始价为12%区域,最终指导价较初始价收窄35bp至11.65%,公司类似期限存量债价格约在11%左右,该定价存在一定溢价空间,因此最终订单覆盖达到8.3倍,不过由于新债定价较宽也使得公司存量债有所重定价。

(2)城投方面,九江市城市发展集团有限公司发行3年期、3亿美元新债,本次为公司首次发行境外债券,公司获得惠誉BBB-评级,初始价3.9%区域,最终发行价3.45%,获得4倍认购。株洲高科集团有限公司同样发行3年期新债,并由长沙银行提供SBLC,最终发行价为3.5%。

(3)金融方面,招银国际金融有限公司于5月25日定价3年期固息美元债,初始价格指引为T3+150bp区域,由于当日一级市场较为火热,公司作为中资金融机构也吸引了较多的实钱投资者,最终指导价为T3+110bp/1.421%,认购倍数为3倍。国任财产保险股份有限公司首次发行5年期美元债,可比公司众安保险2026年3月到期债券价格约T5+230bp左右,本次新发初始价为T5+300bp,最终发行价为T5+260bp/3.408%,认购倍数3.75倍,新债上市后二级表现良好,利差收窄10bp左右。山东省财金投资集团有限公司以担保结构发行5年期新债,这是公司首次在境外发行美元债,获得穆迪和惠誉主体评级分别为A2和A+,初始价为2.8%区域,最终发行价为2.4%。

(4)其他行业方面,江苏沙钢集团有限公司上周首次在境外发行3年期美元债,公司获得标普和惠誉BBB-主体评级,本次新发初始价为3.8%区域,最终指导价较初始价大幅收窄50bp至3.3%,在最终定价明显收窄后,市场化订单量也从13亿美元左右明显降至6.7亿美元,承销商订单则从1.9亿美元增至4.3亿美元,上市首日价格基本收于发行价附近。中国铝业集团有限公司以担保结构发行8亿美元、5年期新债,初始价在T5+185bp区域,最终发行价为T5+145bp/2.243%,认购倍数达4.3倍。瑞声科技分别定价5年期和10年期的两笔债券,规模合计6.5亿美元,其中5年期初始价为T5+225bp区域,最终发行价为T5+185bp/2.653%,10年期初始价为T10+270bp区域,最终发行价为T10+225bp/3.848%,二者认购倍数分别达6.7倍和5.7倍,投资者主要为资管公司和基金公司账户,新债上市后表现良好,利差收窄10bp左右。

二级市场回顾

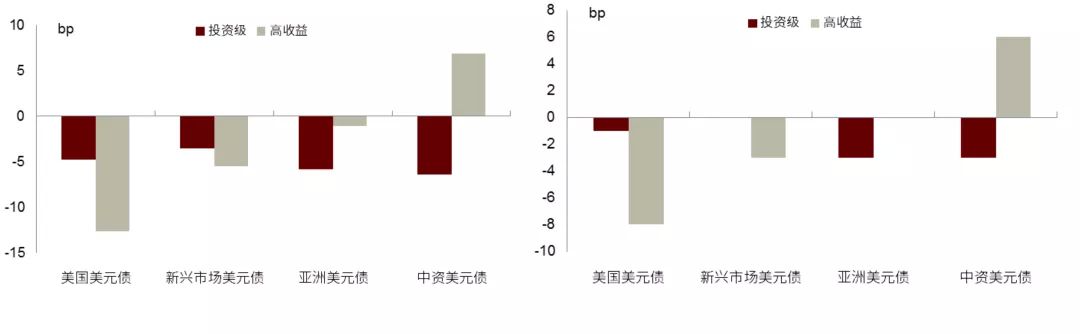

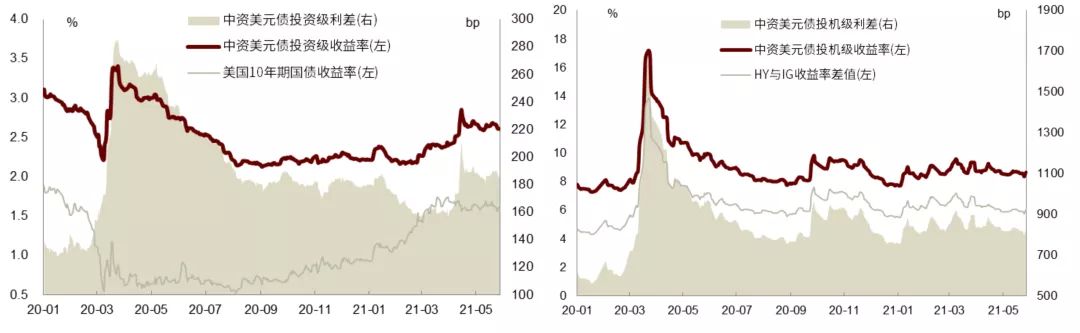

上周中资美元债二级市场回暖,债券价格整体上涨,从总回报情况来看,上周中资美元债总回报率为0.31%,其中投资级和高收益分别录得总回报率0.40%和0.08%。从收益率和利差来看,中资投资级美元债收益率和利差分别收窄6bp和走扩7bp,中资高收益美元债的收益率和利差分别走扩7bp和6bp。房地产方面,上周蓝光被曝光三支信托产品逾期[2]加重投资者担忧情绪,存量美元债价格下跌,2022年到期美元债上周四下跌10pt至59美元附近,5月28日公司公告提前两个交易日将境内公司债“18蓝光07”6亿元到期兑付资金划付,当天美元债价格反弹4pt左右,此外公司对市场传言的万科将成为蓝光发展的战略投资者一事做出回应[3],表示以公司公告为准。中国恒大多支美元债价格下跌,2025年到期美元债下跌3pt至80美元附近。其他行业方面,受5月21日云南能投计划回购不低于1亿美元的美元债消息提振,上周云南能投美元债价格大幅反弹,2022年到期美元债上涨8pt至94美元附近,云南能投永续美元债反弹10pt至84美元附近,5月28日云南能投公告在5月回购了640万美元的2022年到期美元债,占债券初始本金金额的2.1%。华融美元债价格上周也有2-8pt左右的反弹,2025年到期债券上涨2pt至70美元左右,2022年行权成交活跃的永续债券反弹6pt至61美元附近。5月28日,海淀国投发布公告针对2022年到期美元债券发起现金收购要约及同意征求,当周债券价格大幅上行10pt至100美元附近。截至上周五收盘,中资投资级和投机级美元债收益率中枢分别为2.61%和8.65%,处于历史7%和39%分位数;二者利差分别为186bp和824bp,分别处于历史48%和58%分位数。分行业来看,上周房地产、金融和城投板块总回报率分别为0.04%、0.28%和0.39%,城投和金融板块表现更佳。

信用事件

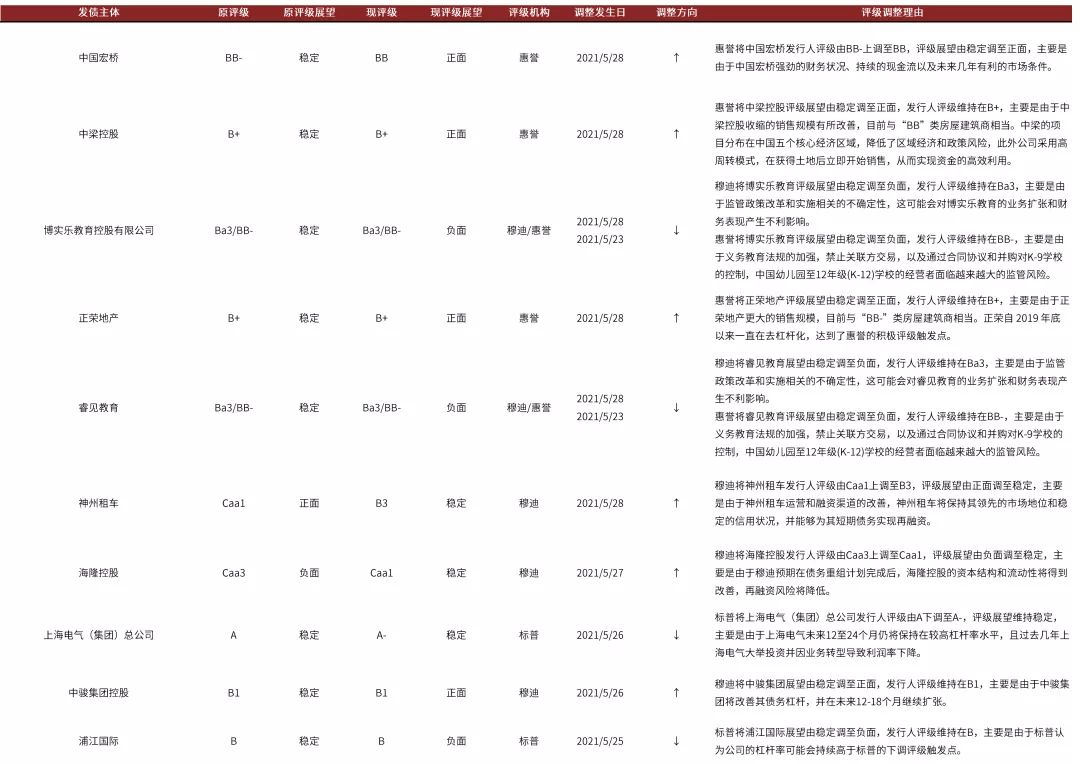

上周负面评级主体为博实乐教育、睿见教育、上海电气和浦江国际。穆迪和惠誉将博实乐教育和睿见教育评级展望由稳定调至负面,发行人评级维持在Ba3/BB-,主要由于评级公司认为监管政策改革和实施相关的不确定性可能会对博实乐教育的业务扩张和财务表现产生不利影响;标普将上海电气集团主体评级由A下调至A-,评级展望维持稳定,主要是由于评级公司认为上海电气未来12至24个月仍将保持在较高杠杆率水平,且过去几年上海电气大举投资并因业务转型导致利润率下降;标普将浦江国际评级展望由稳定调至负面,发行人评级维持在B,主要由于标普认为公司的杠杆率可能会持续高于标普的下调评级触发点。上周正面评级主体为中国宏桥、中梁控股、正荣地产、神州租车、海隆控股和中骏集团控股。惠誉将中国宏桥主体评级由BB-上调至BB,评级展望由稳定调至正面,主要是由于中国宏桥强劲的财务状况、持续的现金流以及未来几年有利的市场条件;惠誉将中梁控股评级展望由稳定调至正面,主体评级维持在B+,主要是由于惠誉认为中梁控股收缩的销售规模有所改善;惠誉将正荣地产评级展望由稳定调至正面,主体评级维持在B+,主要是由于正荣地产更大的销售规模和有效的去杠杆成果;穆迪将神州租车主体评级由Caa1上调至B3,评级展望由正面调至稳定,主要是由于穆迪认为神州租车运营和融资渠道的改善,神州租车将保持其领先的市场地位和稳定的信用状况,并能够为其短期债务实现再融资;穆迪将海隆控股主体评级由Caa3上调至Caa1,评级展望由负面调至稳定,主要是由于穆迪预期在债务重组计划完成后,海隆控股的资本结构和流动性将得到改善,再融资风险将降低;穆迪将中骏集团展望由稳定调至正面,主体评级维持在B1,主要是由于穆迪认为中骏集团将改善其债务杠杆,并在未来12-18个月继续扩张。

市场展望

上周中资美元债一二级市场均有所回暖,后续来看,一方面需关注美联储后续是否会有taper动作,我们认为随着通胀压力的持续攀升、经济复苏程度接近疫情前的水平,意味着量化宽松刺激经济的必要性已大大降低,美国金融市场流动性过剩可能也意味着缩减购债规模及增加短期流动性回笼是较为合意的政策选择,接下来1-2个月可能是市场流动性拐点判断的关键期。虽然美债收益率近两个月保持相对稳定并未出现进一步的上行,但一旦美联储开始考虑taper,可能就会引发美债利率的迅速调整,典型的参照为2013年,从而对中资美元债市场的流动性和风险偏好也产生一定影响,因此需警惕美联储超市场预期退出宽松政策对风险偏好的压制。另一方面需关注信用风险事件对于相关板块和个券的扰动。在此背景下,我们不建议投资者拉长久期和大幅下沉资质,可以关注部分资质相对较好或处于改善中的主体的配置机会,另外部分主体如果存在超跌情况也可以关注其交易性机会,但也需把握好自身的风险承受能力。

图表1:Libor-OIS走势(左图);EFPR新兴市场/新兴亚洲债券资金流向(右图)

资料来源:Bloomberg,中金公司研究部

图表2:美国高收益债ETF资金流动(左图);亚洲高收益债ETF资金流动(右图)

资料来源:Bloomberg,中金公司研究部

图表3:主要行业美元债月度发行量

注:截至2021年5月28日

资料来源:Bloomberg,中金公司研究部

图表4:上周中资美元债发行明细

资料来源:Bloomberg,中金公司研究部

图表5:美元债收益率上周变动(左图);美元债利差上周变动(右图)

图表6:投资级中资美元债收益率走势(左图);投机级中资美元债收益率走势(右图)

资料来源:Factset,中金公司研究部

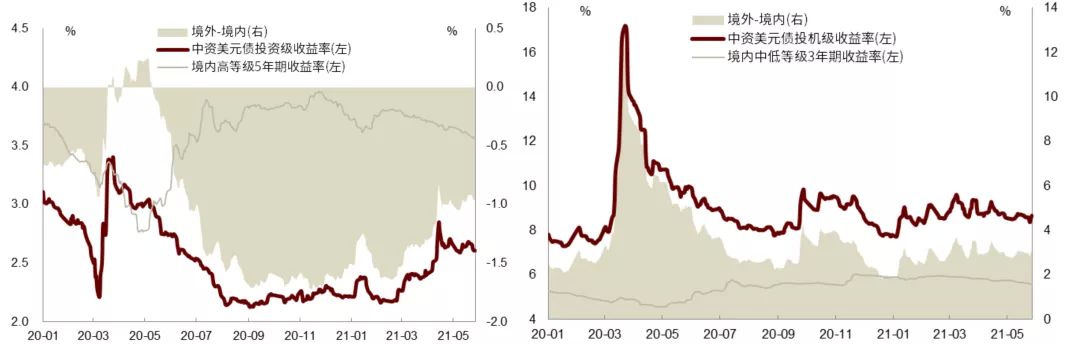

图表7:境内外收益率比较

资料来源:Factset,Wind,中金公司研究部

图表8:中资美元债收益率、利差分位数水平

注:分位数自2008年4月30日起算,截至2021年5月28日

资料来源:Factset,中金公司研究部

图表9:中资美元债主要行业分评级收益率与利差变动

注:收益率和利差均取中值;评级采取彭博综合评级

资料来源:Bloomberg,中金公司研究部

图表10:上周收益率涨幅居前个券

注:取综合彭博债券CBBT报价,无CBBT价格的未纳入统计范围;M代表1000

资料来源:Bloomberg,中金公司研究部

图表11:上周中资美元债评级调整

资料来源:Bloomberg,穆迪,标普,中金公司研究部