海通:“南向通”活跃度提升空间大,或带动中资美元债估值修复

本文来自微信公众号“佩珊债券研究”。

概要:

“南向通”交投活跃度提升空间大,或带动地产中资美元债估值的修复。截至9月末,彭博数据显示“南向通”投资范围以政府债、金融债、地产债为主,其中中资美元债存量规模最大、近9000亿美元,其次是港币债券和离岸人民币债券,整体的债券评级以投资级和高收益级为主,总的来看,“南向通”可投资债券存量规模高达近1.2万亿美元,“南向通”5000亿人民币的年额度占其占比大约为6%,显示“南向通”增量需求对中国香港特区债市举足轻重,但目前“南向通”开通时日尚短,交投活跃度相对偏低,随着“南向通”交投情绪改善或将带动地产中资美元债估值有所修复。

“南向通”开通时日尚短,交投活跃度相对偏低。“南向通”年度总额度为5000亿元等值人民币,每日额度为200亿元等值人民币,标的债券为境外发行并在中国香港特区债券市场交易流通的所有券种,截至9月末,彭博数据显示“南向通”可投资债券的存量规模高达近1.2万亿美元,“南向通”5000亿人民币的年额度占其比重约6%,显示“南向通”增量需求对中国香港特区债市举足轻重。9月24日“南向通”正式开通,交易涵盖了中国香港特区市场的主要债券品种,成交金额约合人民币40亿元,距离每日200亿元额度仍有较大空间,或许是因为当前仍是“南向通”开通初期,交投情绪尚未完全激活。

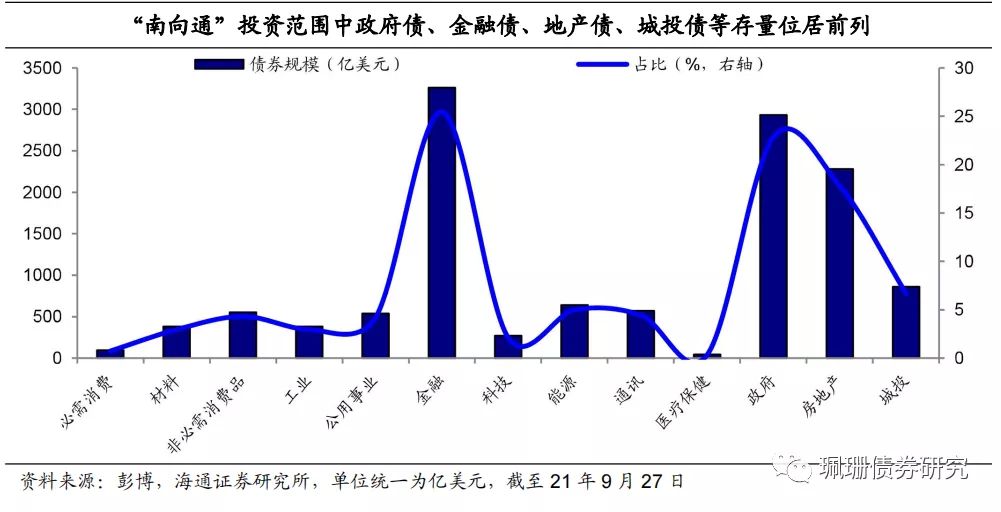

“南向通”可投资券种和币种范围广泛。彭博数据显示,“南向通”可投资范围以政府债(包含主权债、政府机构债、政府开发银行债、超国家债券等)、金融债、地产债为主,规模均在2000亿美元以上(为方便对比,单位均换算为美元),同时可投资范围也涵盖了近二十种货币。

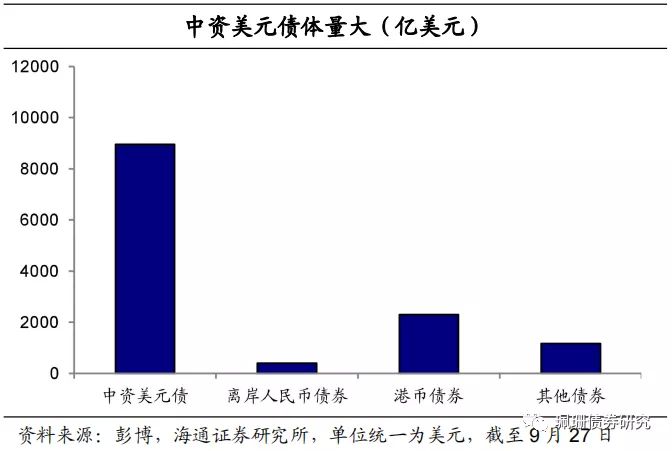

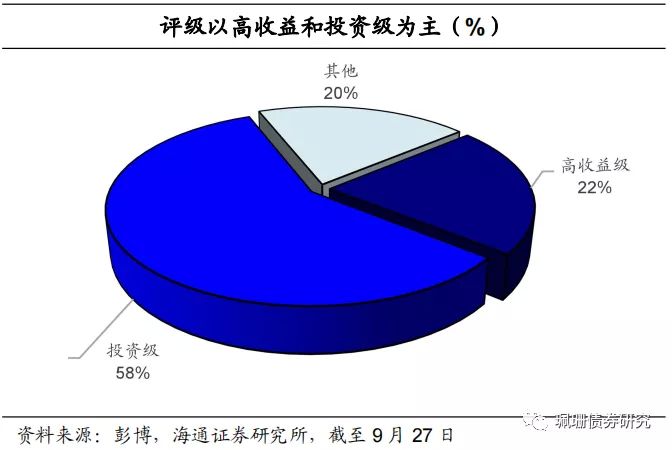

中资美元债存量最大,其次是港币债,评级以投资级和高收益级为主。彭博数据显示,截至9月末,“南向通”可投资债券范围中,中资美元债存量规模最大、近9000亿美元,其次是港币债券,再者境内投资者较为青睐的离岸人民币债券存量规模也近400亿美元,三者合计占比达到91%。其中债券评级以投资级和高收益级为主,占比分别为58%、22%(合计占比达到八成)。

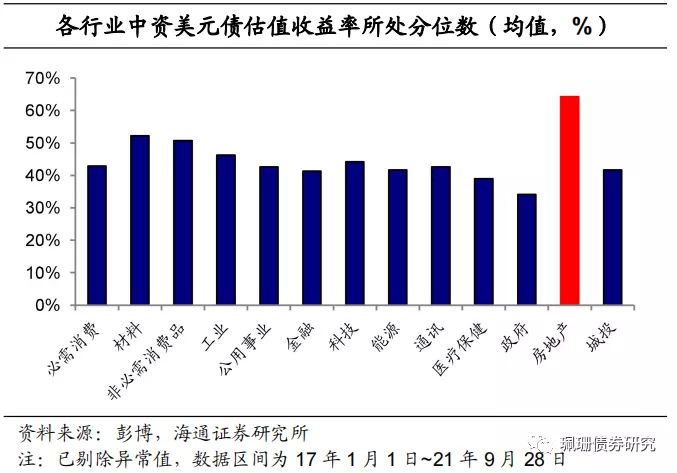

“南向通”的开通或有利于地产中资美元债的估值修复。对“南向通”投资者来说,中资美元债不仅具有存量规模大的优势,更重要的是境内投资者对其发债主体基本面的研究也更为充分。至9月末,中资美元债中地产债占比在23%左右、存量规模较大,同时地产中资美元债的估值收益率整体处于高位、其估值均值位于17年以来的64%分位数,明显高于金融、城投、材料、非必需消费品等估值分位数水平,我们认为后续“南向通”交投情绪的提升或将有利于地产中资美元债估值的进一步修复。例如,9月22日20碧地01债券与同一发行人的中资美元债AX916769 Corp的估值利差为-76BP左右,处于20年4月中旬以来的9%分位数,显示地产中资美元债AX916769 Corp的YTM已上调至较高水平,除了头部地产风险事件利空逐步释放之外,一定程度上也得益于“南向通”的开通,9月24日-27日此估值利差不断收窄、最终回升至-32BP、处于17%分位数。