中达证券:上周房企信用表现继续分化,行业资金面或有望迎来一定边际改善

本文来自微信公众号“中达研究”,原标题《【中达研究】规模扩张激进,项目规模偏大——房企违约分析之二——专题研究&周度数据》。

报告要点

专题研究:

花样年控股:异地扩张较为激进,债务集中到期加剧资金压力。1)异地扩张提速:2016年提出轻重并举后,花样年加速异地扩张(大湾区的销售贡献占比由2017年的33.8%降至2020年的7.7%),土地拓展强度较大(2018及2020年,花样年新拿地总建面与当年销售面积之比分别达1.8倍及1.0倍)、2019年后城市更新项目拓展提速也使花样年债务总额增长较快(2016/2018/2020年分别同比增长63.4%/45.9%/22.8%)。2)短期偿债压力较大:随着重资产扩张阶段新增的债务逐渐到期,花样年短期债务占比快速提升,2020年末/2021年中分别达38.8%/37.8%;另一方面,激进扩张过程中获取的部分项目去化有所承压,2021年6月后,花样年的单月销售额快速回落。在债务到期压力较大、销售回款有所受阻的共同下,花样年出现了一定的流动性短缺。

行业基调保持定力,房企资金有望边际改善。9月以来,央行多次提及房地产信用风险情况,“房住不炒”的行业基调继续延续;在此框架下,10月15日央行提出少数房价上涨过快城市的个人住房贷款供需关系将在房价回稳后回归正常、部分原本应该合理支持的新开工项目得不到贷款等。从近期表述和上市银行涉房贷款的情况来看,短期内房企或有望从金融机构获得更多信贷支持,后续按揭投放、购房情绪也有望逐步恢复,为房企的资金面带来一定边际改善。

数据要点:

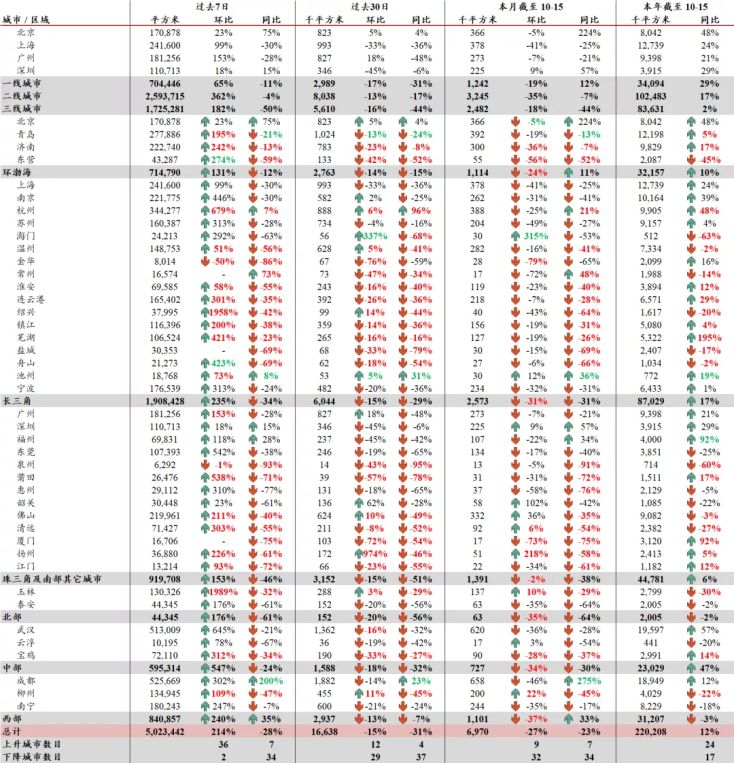

截至10月15日,本周42个主要城市新房成交面积环比上升214%,2021年累计成交面积同比上升12%。

截至10月15日,本周13个主要城市可售面积(库存)环比基本持平;平均去化周期15.2个月,平均环比下降4%。

截至10月15日,本周15个主要城市二手房交易建面环比上升662%,2021年累计交易面积同比下降1%。

投资建议:

本周,房企信用表现继续分化,在部分房企风险暴露持续的同时,多家房企积极回购债券以提振投资者信心。周五,央行指出“大多数房地产企业经营稳健”,并就按揭、开发贷等问题做出回应,行业资金面或有望迎来一定边际改善,板块的恐慌情绪也有望有所平复。维持行业“强于大市”评级。

1. 规模扩张激进,项目规模偏大——房企违约分析之二

我们在上期报告《流动性承压,去化率降低——房企违约分析之一》中梳理了2018年来境内外房地产违约及偿付情况,并对华夏幸福、蓝光发展的风险暴露进行了分析。本篇报告继续对2021年来出现信用事件的代表性房企进行分析。

1.1花样年:异地扩张较为激进,债务到期压力较大

2019年后异地扩张加速,公开市场投资、旧改项目拓展等增大资金压力。2016年,以轻资产战略为主的花样年提出“轻重并举”, 2019年花样年以二次创业心态提出聚焦“地产+社区”的整体战略布局和“重投资、稳财务、强运营”的经营方针,重资产的地产开发业务扩张提速。2019年后,花样年土地拓展强度提升、旧改项目拓展提速,为其带来了一定的资金压力。

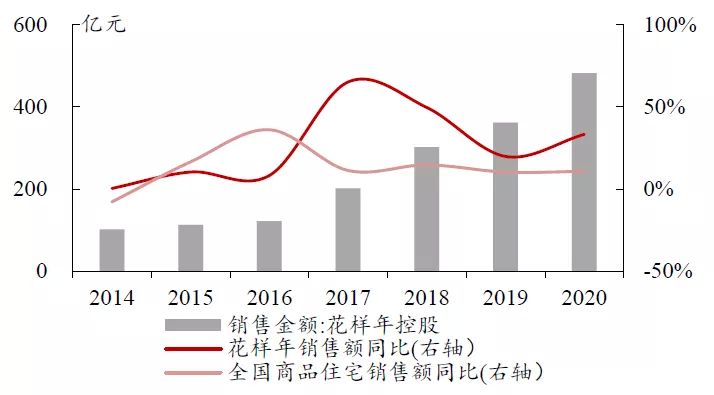

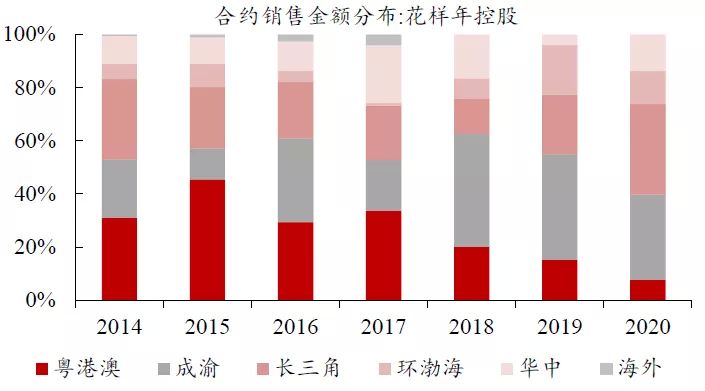

2016年提出轻重并举后,花样年地产业务规模增长提速。销售方面,2014-2016年,花样年的合约销售金额仅由102.1亿元小幅增长至122.1亿元,年均复合增速9.3%,显著慢于全国商品住宅销售额2014-2016年CAGR(26.0%)。2016年后,花样年的经营由轻资产转向轻重并举,地产业务规模增长提速,2017年销售额同比增速快速提升至65.2%、其后各年销售额增速均快于全国。销售额区域分布也更趋多元,2017年后,粤港澳贡献的销售额占比快速下降,由2017年的33.8%降至2020年的7.7%。

图:2017年起花样年销售增速快于全国

数据来源:公司公告,中达证券研究

图:2017年后粤港澳贡献的销售额占比快速下降

数据来源:公司公告,中达证券研究

较高的拿地强度为销售规模的增长提供了支撑,同时带来了一定的资金压力。销售快速增长需要土地资源的支撑,2018及2020年,花样年新拿地总建面与当年销售面积之比分别达到1.8倍及1.0倍,拿地强度较大。2016年后,公开土地市场地价快速上升,2020年/2021年上半年花样新购土地项目中80%/91%来自于招拍挂,较大规模的土地投资为花样年带来了一定的资金压力。

大湾区城市更新项目持续扩充,转化周期相对较长。除收并购及招拍挂等土地购买渠道之外,花样年2019年成立专注粤港澳大湾区城市更新业务的花样年城市发展运营有限公司,进一步扩充大湾区的城市更新项目。2019年、2020年及2021年上半年,花样年的城市更新项目数量分别较上年末增加7个、2个、2个至46个、48个及50个,其中2020年及以后增加的项目均位于深圳以外。然而,尽管花样年早于2012年已涉足城市更新,但在2012-2016年花样年轻资产转型、城市更新项目转化周期较长等因素的作用下,仅2个城市更新项目完成了供地(坪山世界塑胶厂项目一期2013年介入、2019年完成供地,梅林越华项目2014年介入、2020年完成供地)。转化周期相对较长的城市更新项目持续扩充,对花样年的资金使用效率带来了一定影响;2019及2020年,花样年也就城市更新项目引入平安不动产、中融国际信托作为合作方,在一定程度上缓解资金压力。

表:2019年花样年城市更新项目数量快速增长,其后深圳以外项目稳步增加

数据来源:公司公告,中达证券研究

表:城市更新项目流程较长

数据来源:公司公告,中达证券研究

表:花样年部分城市更新项目实现股权合作

数据来源:公司公告,中达证券研究

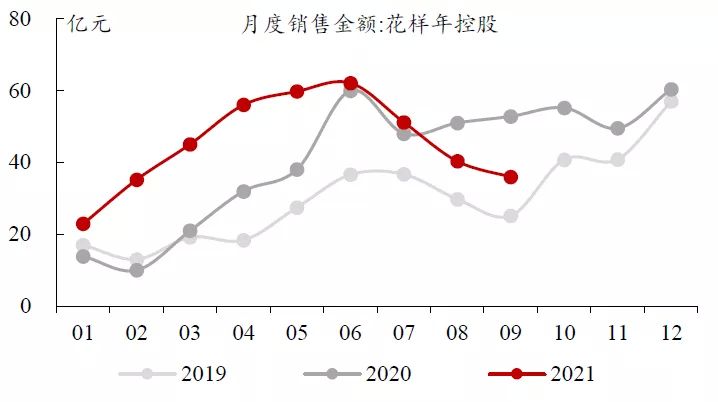

拿地强度较大、城市更新项目资金沉淀等共同导致花样年债务总额增长较快,债务到期、销售下行等导致流动性压力。2016年再次转型后,伴随着相对较大规模的土地投资和城市更新项目的持续扩充,花样年有息债务总额规模亦增长较快,2016、2018和2020年分别同比增长63.4%、45.9%和22.8%。上述新增债务逐渐到期,则带动花样年短期债务占比快速提升,2020年末/2021年中分别达38.8%/37.8%;2016年后,花样年非受限现金短债比持续下降,2021年中期与2020年末基本持平,约1.4倍。另一方面,激进扩张过程中获取的部分项目去化有所承压,2021年6月后,花样年的单月销售额快速回落。在债务到期压力较大、销售回款有所受阻的共同下,花样年出现了一定的流动性短缺。

图:2018及2020年,花样年债务总额增幅较大

数据来源:Wind,中达证券研究

图:2020A及2021H,花样年短债占比升至近40%

数据来源:Wind,中达证券研究研究

图:2016年后,花样年非受限现金短债比持续下行

数据来源:Wind,中达证券研究

图:2021年6月后,花样年单月销售额快速回落

数据来源:Wind,中达证券研究研究

1.2展望:行业基调保持定力,房企资金压力有望边际改善

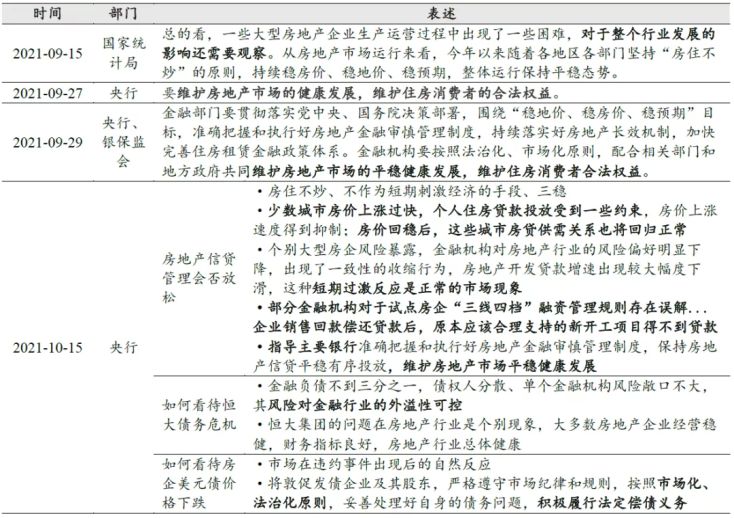

“房住不炒”、“三稳”基调未变,行业基调保持定力。9月以来,顶层多次提及房地产信用风险情况,“房住不炒”的行业基调继续延续:9月中统计局新闻发言人付凌晖在回应问题时表示“对于整个行业发展的影响还需要观察”,9月末、10月中央行均继续提及“三稳”。

部分城市按揭投放有望回归正常、部分涉房贷款合理需求将获满足,房企资金面有望迎来边际改善。10月15日,央行金融市场司司长邹澜就按揭、开发贷等情况做出了回应:少数房价上涨过快城市的个人住房贷款供需关系将在房价回稳后回归正常,近期开发贷增速的快速下滑为金融机构的“短期过激反应”、“正常的市场现象”,部分金融机构对“三线四档”融资管理规则存在误解、部分原本应该合理支持的新开工项目得不到贷款。从上述表述和上市银行的涉房贷款情况(详见专题报告《从银行中报看地产信贷现状》)来看,短期内房企或有望从金融机构获得更多信贷支持,后续按揭投放、居民购房情绪也有望逐步恢复,为房企的资金面带来一定边际改善。

表:9月以来央行、统计局等机构多次提及行业信用风险情况

数据来源:政府网站,中达证券研究

2. 行业表现

2.1 地产开发行业表现

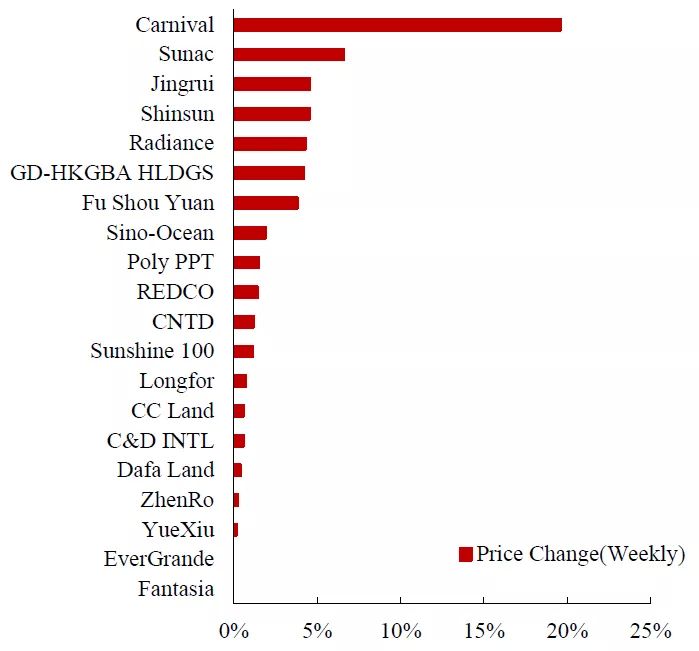

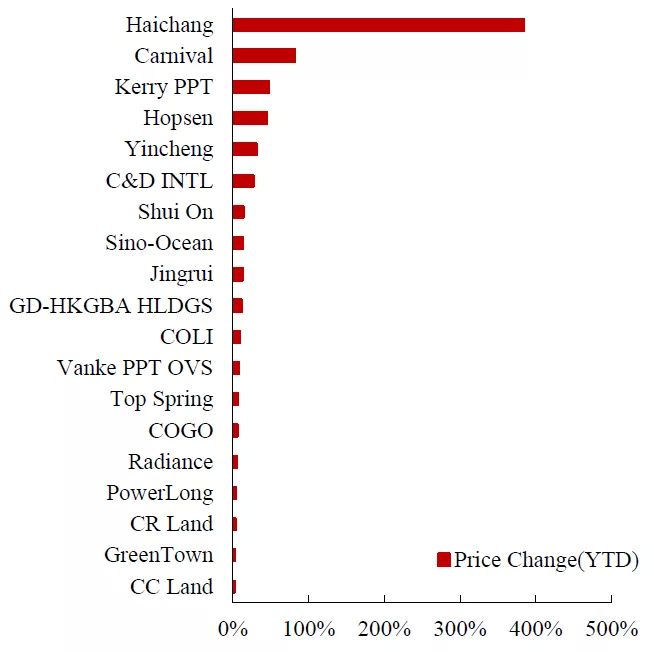

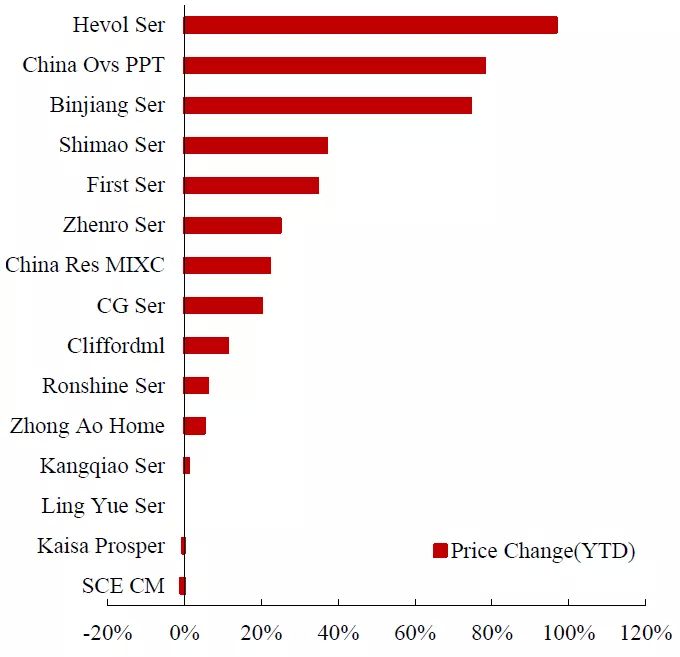

本周,嘉年华国际、融创中国、景瑞控股涨幅居前。海昌海洋公园、嘉年华国际、嘉里建设年初至今涨幅居前。

图:嘉年华国际、融创中国、景瑞控股本周涨幅居前

数据来源:Wind,中达证券研究

图:海昌海洋公园、嘉年华国际、嘉里建设年初至今涨幅居前

数据来源:Wind,中达证券研究

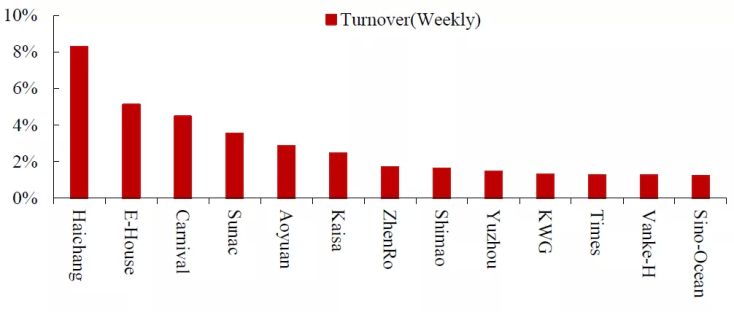

图:海昌海洋公园、易居企业控股、嘉年华国际本周换手率居前

数据来源:Wind,中达证券研究

2.2 物业管理行业表现

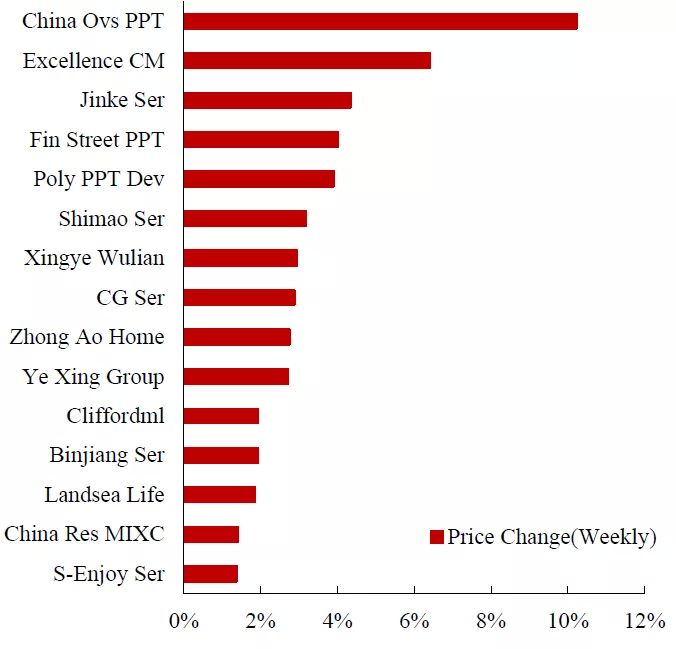

本周,中海物业、卓越商企服务、金科服务涨幅居前。和泓服务、中海物业、滨江服务年初至今涨幅居前。

图:中海物业、卓越商企服务、金科服务本周涨幅居前

数据来源:Wind,中达证券研究

图:和泓服务、中海物业、滨江服务年初至今涨幅居前

数据来源:Wind,中达证券研究

图:保利物业、领悦服务集团、融创服务本周换手率居前

数据来源:Wind,中达证券研究

3. 主要城市成交表现

3.1 新房成交数据

表:主要城市交易量情况,本周新房成交环比提升

数据来源:各地房管局,中达证券研究;注:数据截至2021/10/15

表:主要城市新房库存与去化周期情况,本周主要城市平均去化周期约15.2个月

数据来源:各地房管局,中达证券研究;注:数据截至2021/10/15;平均环比及平均同比为各城市变动平均值

3.2 二手房成交及价格数据

表:主要城市二手房成交量情况,北京、金华本年至今涨幅较大

数据来源:各地房管局,中达证券研究;注:数据截至2021/10/15

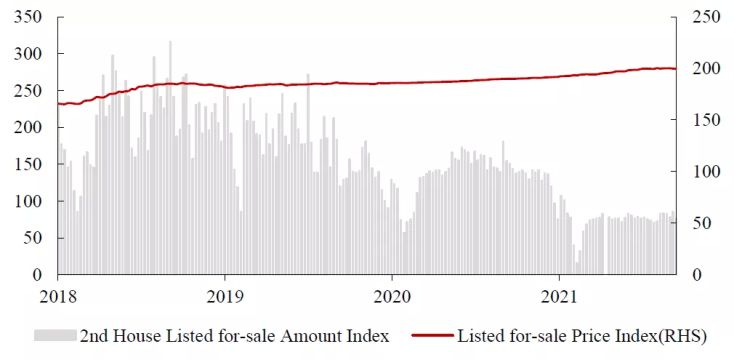

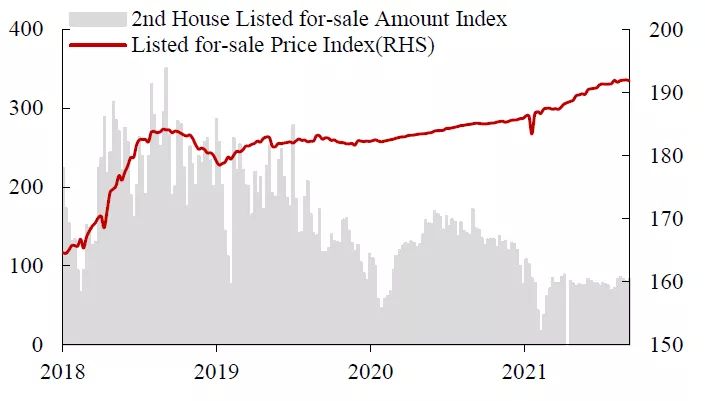

图:二手房挂牌出售价格指数近期稳中微升

数据来源:Wind,中达证券研究;注:截至2021/10/10

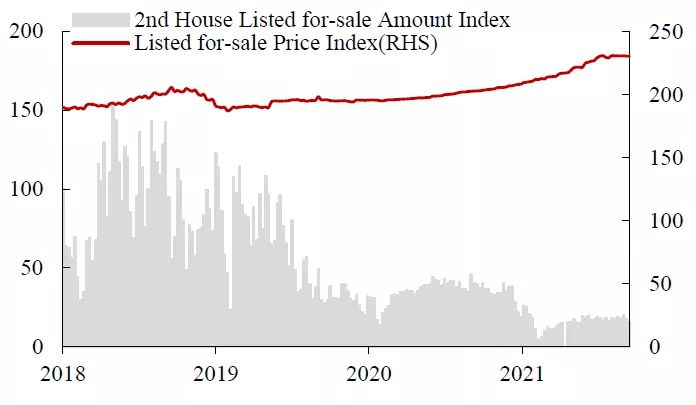

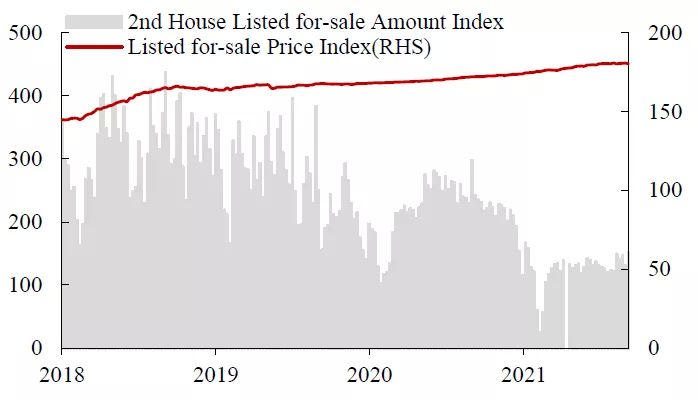

图:一线城市二手房价格指数有所提升

数据来源:Wind,中达证券研究;注:截至2021/10/10

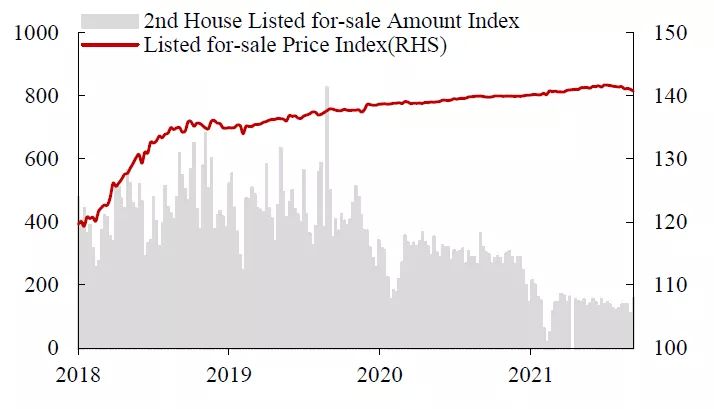

图:二线城市二手房价格指数略有提升

数据来源:Wind,中达证券研究;注:截至2021/10/10

图:三线城市二手房价格指数有所提升

数据来源:Wind,中达证券研究;注:截至2021/10/10

图:四线城市二手房价格指数缓慢上涨

数据来源:Wind,中达证券研究;注:截至2021/10/10

4.重要政策及动态

4.1 本周重要行业政策与新闻

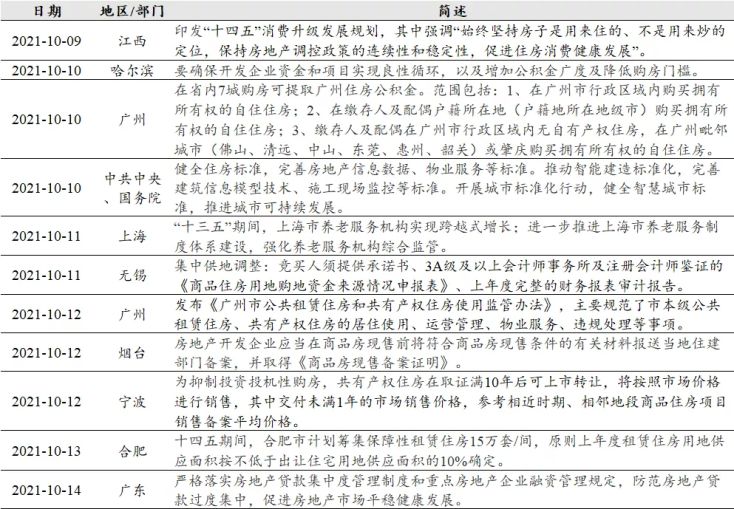

表:本周要闻:广东省内7城购房可提取广州住房公积金;合肥保障性租赁住房建设提速

数据来源:Wind,政府网站,中达证券研究

4.2 本周重点公司新闻及公告

表:本周公司动态:弘阳、龙光、正荣等回购美元债

数据来源:Wind,公司公告,中达证券研究

4.3 重点公司9月销售情况一览

表:2021年前9月,绿城中国、景瑞控股等累计销售额增速居前

数据来源:Wind,公司公告,中达证券研究

风险提示:

1.行业调控及融资政策或存在一定不确定性,影响上市公司销售业绩;

2.宏观经济波动可能对行业内企业经营造成一定影响;

3.疫情控制具有不确定性。