天风:怎么看中资美元债波动及市场走势?

本文来自微信公众号“固收彬法”。

摘要:

近期,在花样年美元债超预期违约事件的推动下,中资地产美元债二级市场价格大幅下挫,到期收益率明显上行。当然,花样年事件只是催化剂,更为核心的在于房地产政策持续收紧,房企普遍面临现金流紧张、债务融资不畅,还有主体信用风险的持续发酵。

在这一轮大幅下跌中,非金融行业由于涉及的风险主体少,表现相对占优;房地产为代表的高收益债,收益率和利差已经达到近几年的高点,近期呈现加速上行的态势。二级市场的表现传导到一级市场,一级市场房企融资表现也较差。

从目前有关部门表态来看,对于房企的信用风险处置,靠前介入甚至力挺干预的意思表达不足,言语中的倾向还是更为市场化。这就决定了房企信用状态显著改善的可能性较低,市场仍然会用脚投票,整体风险无法轻言收敛。与包商和永煤之后的情形有所区别。

结合历史来看,目前中资美元债处于情绪的底部,信用压力决定了未来难言乐观,美债走向同时带来流动性压力。当然,关注风险,警惕债务到期压力较大的房企以外,还需要合理看待具备一定转圜条件的地产企业和其他行业主体。

怎么看中资美元债波动及市场走势?

近期,花样年超预期违约,严重动摇投资者对于房企的偿债信心,进而导致中资美元债剧烈波动,二级市场债券价格大幅下跌。中资美元债市场呈现出怎样的状况?怎么看其后续走势?

1.1.怎么看中资美元债波动及市场走势?

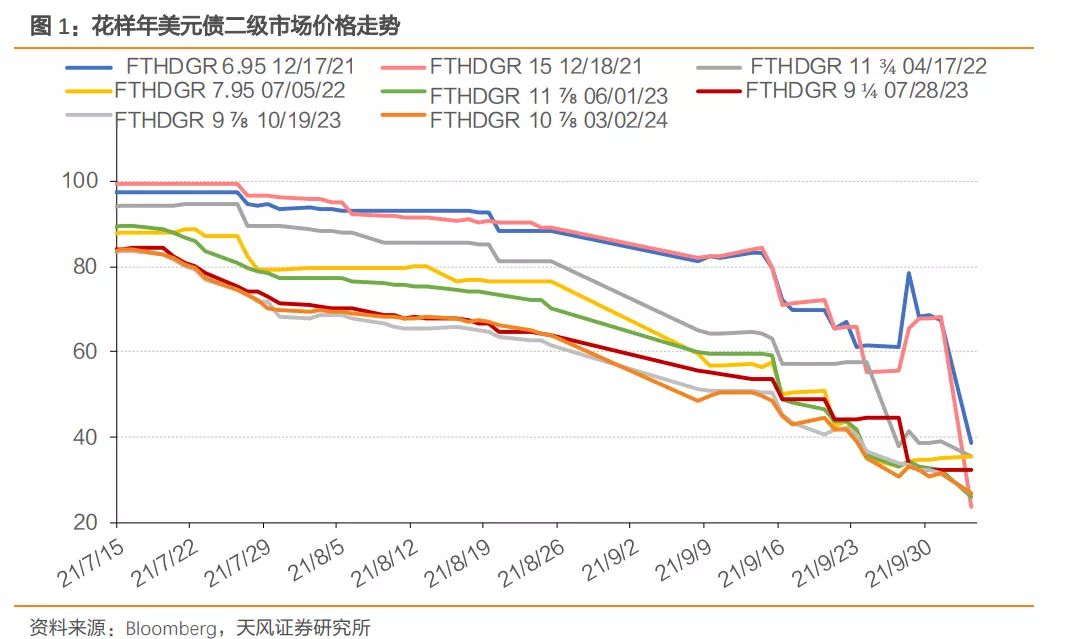

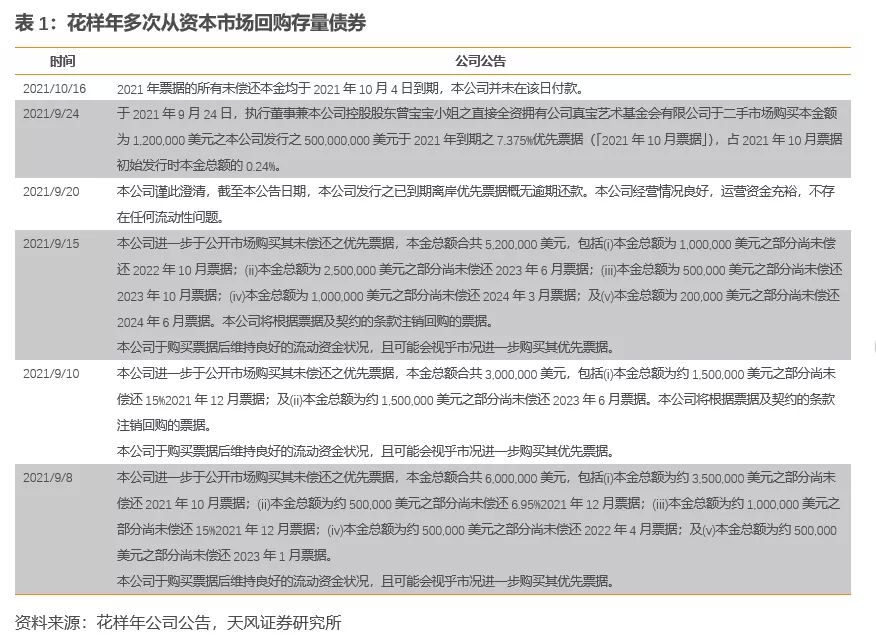

2021年10月4日,花样年公告公司应偿还美元债未付款,构成违约。而在此之前,公司从上半年开始,多次从二级市场回购其存量美元债;在违约前的9月,公司还公告了多次票据回购,并称:本公司经营情况良好,运营资金充裕,不存在任何流动性问题。此外,在9月底,花样年还以不超过33亿元的价格将其物业资产彩生活出售给碧桂园服务。

在公司一系列稳定市场信心的操作之下,市场对于花样年的违约预期并不算充分,至少在违约前其2021年到期的债券二级市场价格仍在70左右的水平。受政策、其自身信用基本面的影响,其长端债券价格已经一直处于比较低的水平。而在票据未按期偿付后,债券价格暴跌,并向外传染。

中资地产美元债暴跌,二级市场价格都大幅下挫,到期收益率明显上行。即使是一些市场认可度较高的主体,二级市场也出现了大幅的折价交易,如金地、旭辉等。当然, 中资美元债的大面积下跌, 花样年的票据违约只是导火索,杠杆交易爆仓等交易层面的因素也起到了推波助澜的作用。此外,政策的持续收紧,民营房企普遍现金流紧张、债务融资不畅,信用风险的持续发酵, 构成了中资美元债大面积下跌的宏观背景。

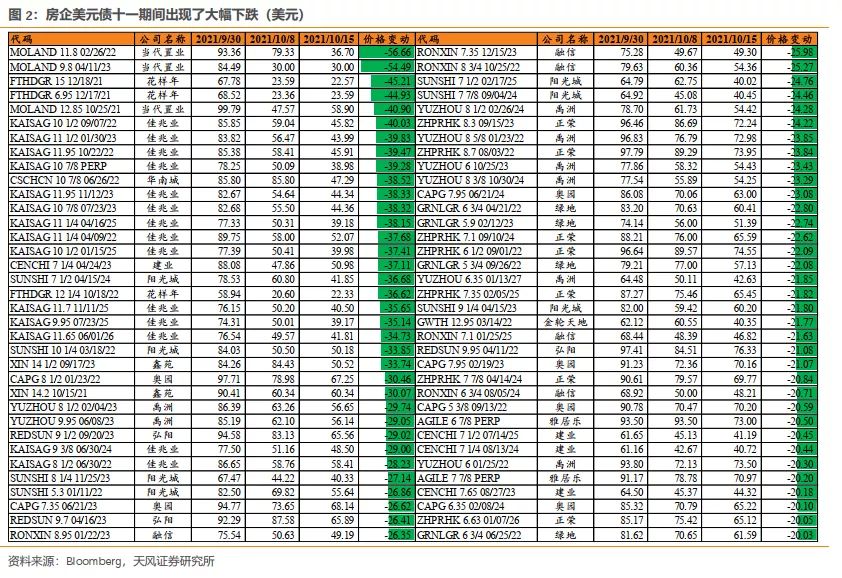

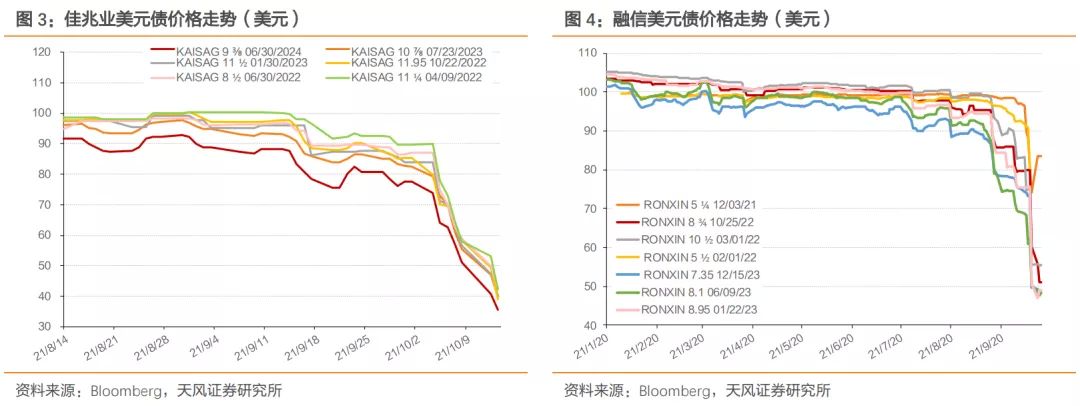

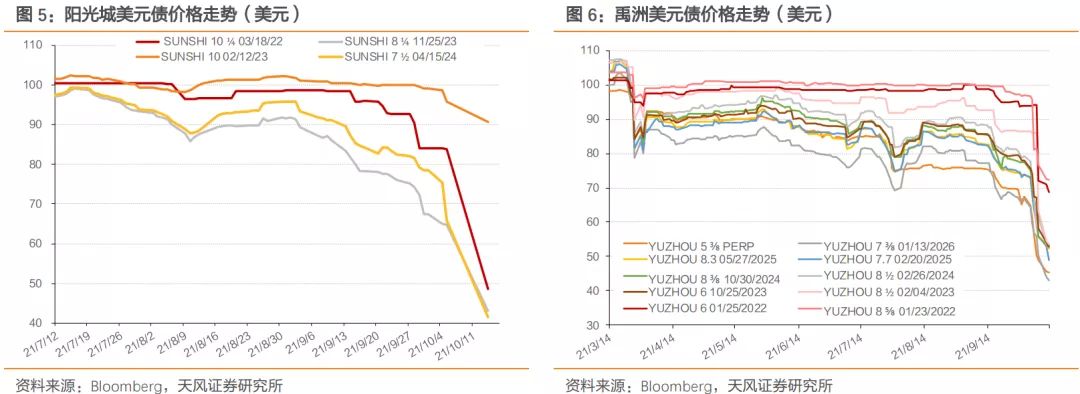

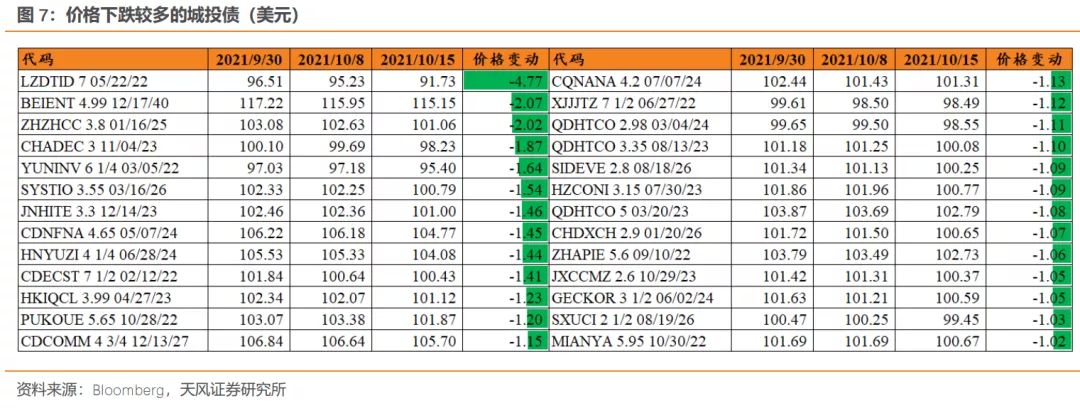

更详细来看,不同主体、不同期限的债券价格走势,也有明显差别,佳兆业、融信、阳光城、禹洲等二级市场价格跌幅较大的主体走势如下图。在经历了一周多的持续发酵之后,中资美元债市场情绪也出现了显著的恢复,近期,部分债券价格已经有明显回升。

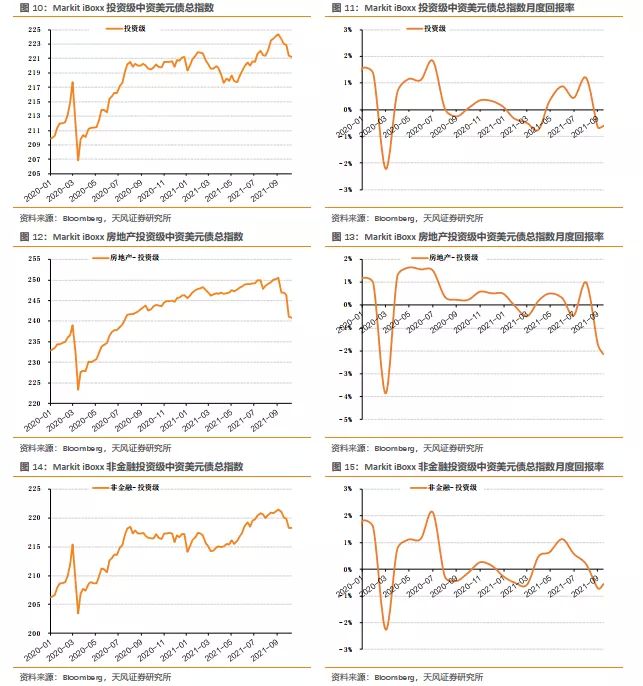

我们将视野范围进一步扩大至整个中资美元债,可以发现,其实这一次的冲击主要还是限定在地产债范围内,尤其是高收益地产债受影响最为明显,城投及其他类型的中资美元债受影响不大。

和之前的信用事件冲击、疫情冲击相比,这次大幅下跌有何不同?

1.2. 这次下跌有何不同?

投资级中资美元债收益率及利差均明显快速上行,但上行幅度明显弱于2020年疫情的冲击和今年3月份美债利率快速上行的影响。今年以来,投资级中资美元债到期收益率出现了两次明显快速上行。2020年一季度,受疫情快速扩散、美元流动性紧张影响,投资级中资美元债收益率及利差均出现了大幅上行。2021年2~3月,美债利率快速上行,同时受华融负面新闻快速发酵影响,二级市场价格出现大幅快速下跌,带动投资级中资美元债收益率快速上行。当然,从收益率及利差上行幅度上来说,这一轮投资级中资美元债收益率及利差的上行幅度明显偏小。

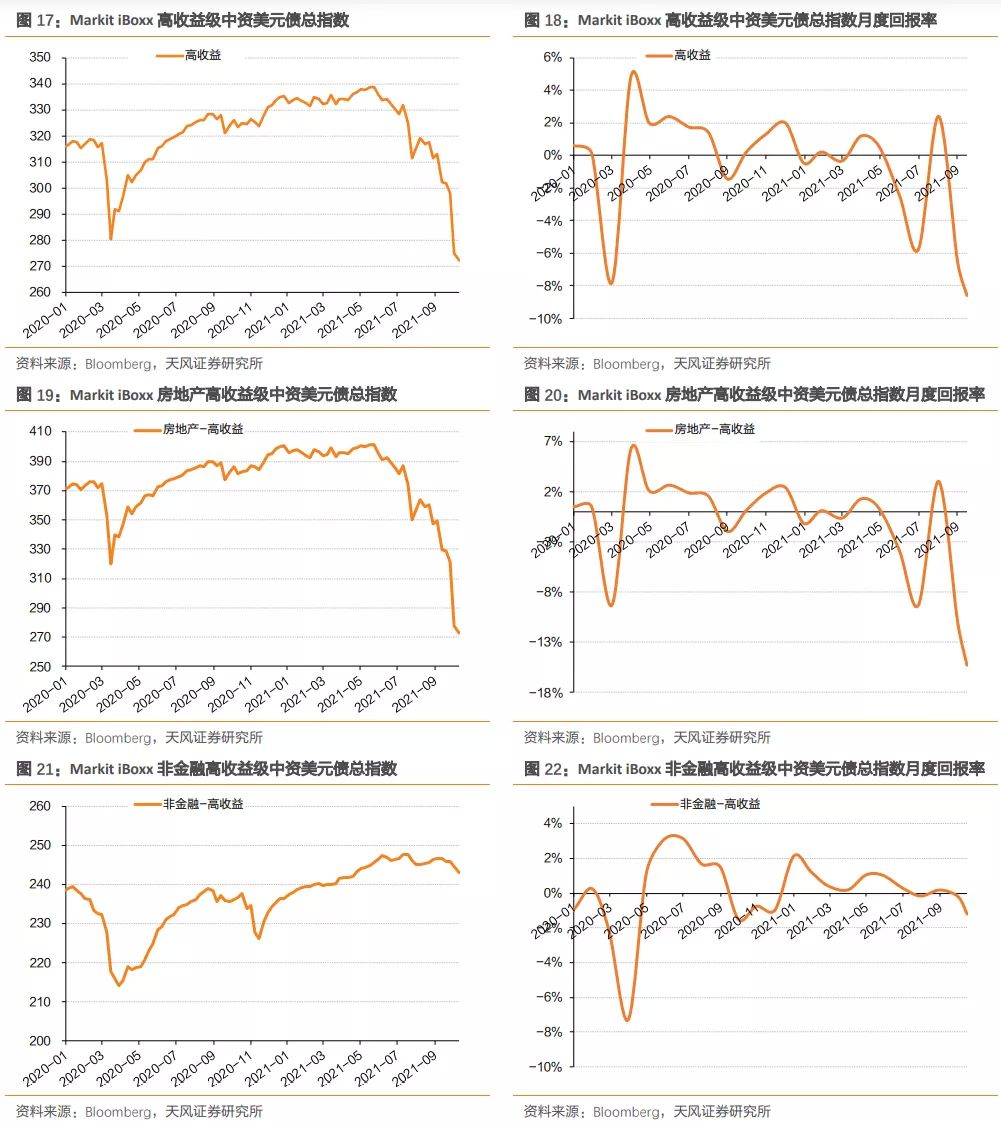

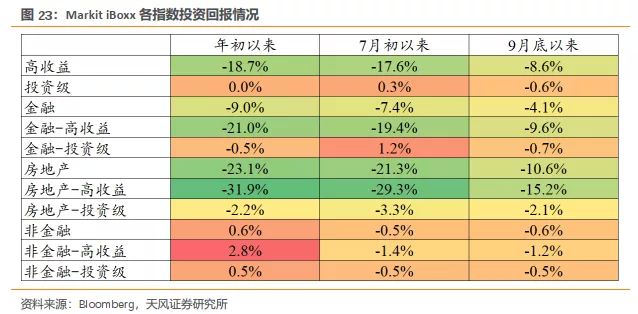

我们以 Markit iBoxx 系列中资美元债指数进一步观察不同行业投资级中资美元债的表现。

投资级中资美元债整体经历了先跌、后涨、再跌的过程,年初至今回报仅为

0.02%,其中,房地产投资级指数回报为-2.2%,非金融投资级回报率为 0.5%。9 月底以来,投资级、房地产投资级、非金融投资级分别下跌-0.61%、

-2.1%和-0.5%,非金融投资级延续了今年以来的良好表现,整体回报率较好。金融投资级今年以来先后收到华融和房地产行业性的影响,回报率一般。

高收益级中资美元债收益率及利差大幅上行,目前均已经超过2020年疫情期间达到的收益率和利差的高峰。高收益级中资美元债到期收益率及利差在2020年先后经历了疫情影响下的流动性冲击、永煤违约冲击,进入2021年后,又先后受到美债利率上行、花样年违约冲击等影响,目前,高收益中资美元债收益率和利差已经上行至近几年的最高水平。

高收益中资美元债主要是高收益房企债券,基本可以反映房企债券的市场走势。从指数层面来看,花样年的确推动了行业收益率和利差的快速大幅上行,但如果进一步追溯,也可以观察到,实际在花样年违约之前,指数走势就已经呈现出明显的加速上行趋势。因而,花样年违约是催化剂,但核心仍然是房地产政策的持续收紧和房企现金流的持续恶化。

我们仍以MarkitiBoxx系列中资美元债指数统计不同种类中资美元债在近期的表现。

从指数回报来看,年初以来高收益级中资美元债整体收益为-18.7%,相比于投资级的表现明显较差,而其中房地产高收益级表现最差。年初以来,房地产高收益指数回报为-31.9%,7月初以来回报为-29.3%,9月底以来回报为-15.2%,即9月底以来半个月跌幅接近全年的一半。9月底至今,高收益级、房地产高收益级、非金融高收益级中资美元债指数回报分别为-8.6%、-15.2%和-1.2%,房地产高收益级中资美元债表现最差,非金融高收益表现相对更好。

综合来看,2021年以来信用风险是决定中资美元债市场的核心要素,其中,投资级受美债利率走势影响要大一点,在年初至今的两次大幅下跌中,既有美债利率走势打底,也有华融的信用风险发酵影响。高收益级则几乎完全是信用风险主导,而其中,实际又主要是房地产的信用风险主导。

年初至今高收益级和投资级的投资回报分别为-18.7%和0.0%,分时段来看,主要是9月底以来的半个月时间里高收益房地产债的大幅下跌导致的。

1.3. 一级市场怎么样?

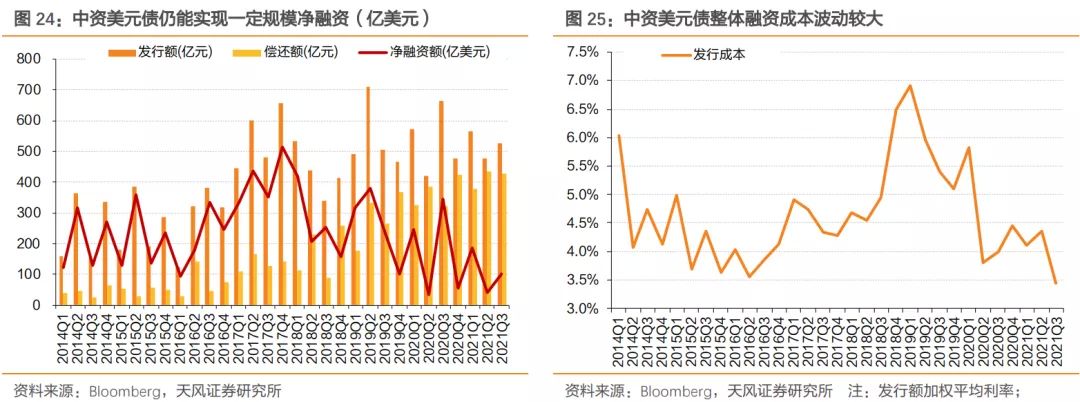

二级市场表现不佳,同样会影响一级市场的发行融资。

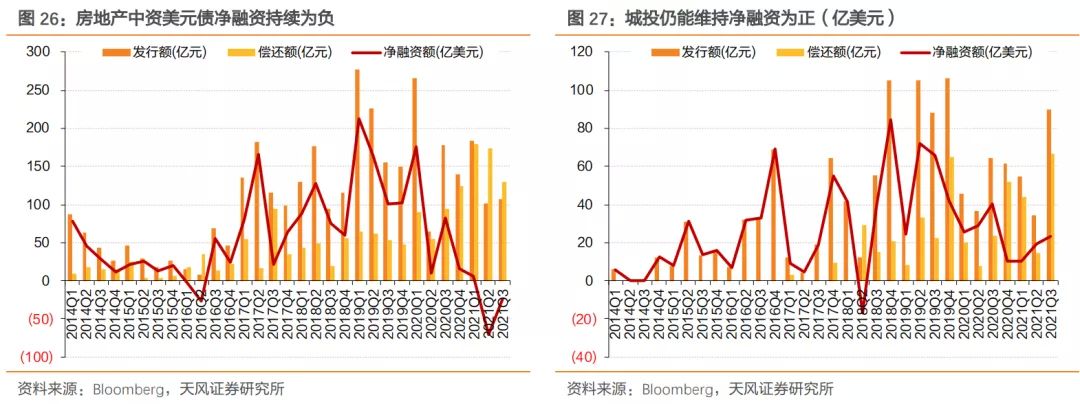

中资美元债整体仍实现了正的净融资,但房地产持续收缩。年初至9月底,中资美元债共发行1565.9亿美元,偿还1238.7亿美元,实现净融资327.18亿美元。相比2020年同期624.2亿美元的净融资,净融资规模名下下行。

地产收缩,城投上行。受行业性因素影响,房企的融资无论是发行规模还是净融资均下行,房企已经连续2个季度净融资为负,年初,房企海外债发行规模和净融资规模分别为392.7亿和-89.6亿美元,而2020年同期分别为508.6亿和269亿美元。

政策收紧,花样年信用风险持续发酵,大量房企二级市场价格大幅下跌,一部分房企美元债再融资将受阻,房企再融资难度进一步加大。美元债占比高、二级市场跌幅较大的房企,未来将面临更高的再融资风险。

1.4.如何看待后续走势?

中资美元债关键在于国内信用风险和美债利率走势。

从国内考虑,决定后续地产企业压力状况的根本还是外部融资环境。

目前看房贷按揭有边际改善的较大可能性,但房地产再融资大幅改善的可能性仍然较低。

首先,地产违约是陆续不断,近期有更进一步恶化的态势,但是自8月19日以来,我们看到了一次约谈,一次座谈会和10月15日央行2021年第三季度金融统计数据新闻发布会上的相关回答:

从数据上看,……其中,少数城市房价上涨过快,个人住房贷款投放受到一些约束,房价上涨速度得到抑制。房价回稳后,这些城市房贷供需关系也将回归正常。近期,个别大型房企风险暴露,金融机构对房地产行业的风险偏好明显下降,出现了一致性的收缩行为,房地产开发贷款增速出现较大幅度下滑。这种短期过激反应是正常的市场现象,……。

此外,部分金融机构对于30家试点房企“三线四档”融资管理规则也存在一些误解,将要求“红档”企业有息负债余额不得新增,误解为银行不得新发放开发贷款,企业销售回款偿还贷款后,原本应该合理支持的新开工项目得不到贷款,也一定程度上造成了一些企业资金链紧绷。

针对这些情况,人民银行、银保监会已于9月底召开房地产金融工作座谈会,指导主要银行准确把握和执行好房地产金融审慎管理制度,保持房地产信贷平稳有序投放,维护房地产市场平稳健康发展。

经过近几年的房地产宏观调控,尤其是房地产长效机制建立后,国内房地产市场地价、房价、预期保持平稳,大多数房地产企业经营稳健,财务指标良好,房地产行业总体是健康的。

目前,相关部门已关注到境外房企美元债市场的变化,将敦促发债企业及其股东,严格遵守市场纪律和规则,按照市场化、法治化原则,妥善处理好自身的债务问题,积极履行法定偿债义务。

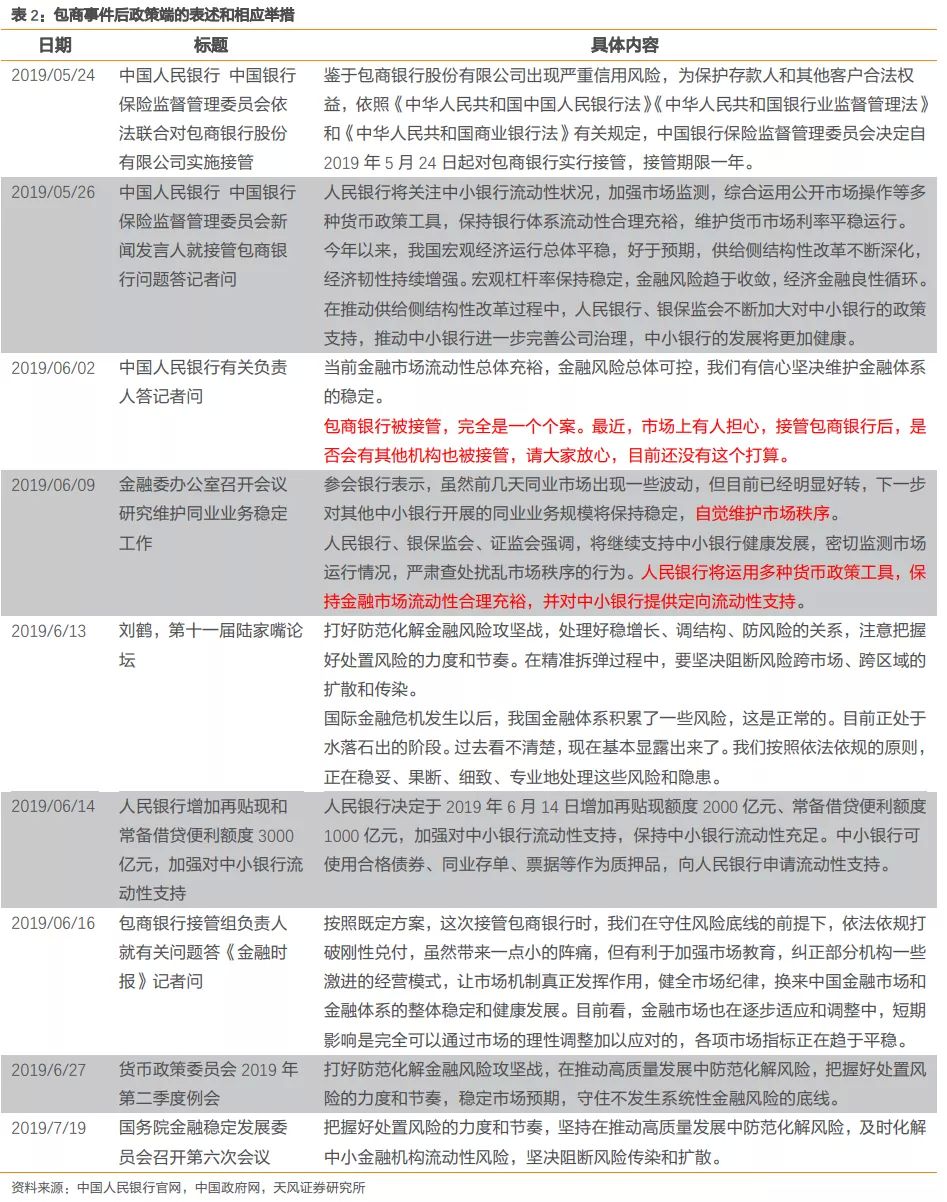

这些表述与2019年包商事件和2020年永煤事件中相关表述比较还是有较大差距。有关部门靠前介入甚至力挺干预的意思表达不足,言语中的倾向还是更为市场化。

我们可以回顾一下包商和永煤的表述:

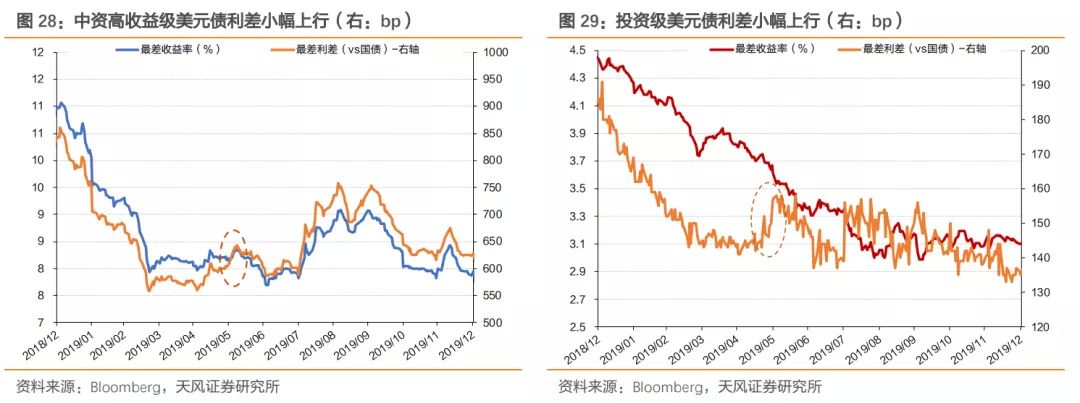

一方面,包商事件的冲击主要是流动性冲击,而境外流动性主要受美元流动性影响;另外,政策层面,我们也可以看到高层积极的应对和关注,及时止损。因而包商事件对中资美元债市场的冲击相对有限,从二级市场整体的利差来看,仅出现了利差的小幅上行。

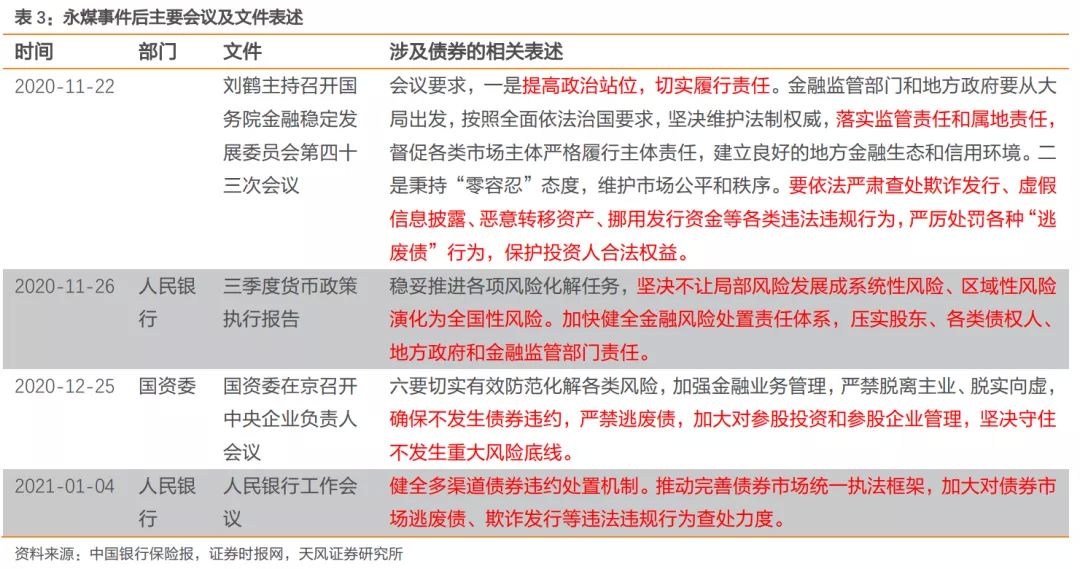

11月10日,在毫无预兆的情况下,永城煤电控股集团有限公司发布公告称,因流动资金紧张,导致公司未能按时足额偿付“20永煤SCP003”本息约10.32亿元,构成实质违约。

永煤违约事件后,市场首先对过剩类产业主体规避情绪较浓,河南、山西、河北的信用债市场受到较为显著的影响。随着市场信用风险偏好的不断收缩,一些债务率较高、到期较集中的区域、市场原本就颇为关注的地区更面临着债市收缩的情况,比如天津、云南等。

针对上述情况,中央有关部门多次表态并出台指导意见,强调压实地方责任,防范国企债券违约,严禁恶意逃废债等,各地区的属地责任得到进一步明确。同时永煤事件对当地融资环境、营商环境的影响有目共睹,也提升了地方政府积极应对的动力。

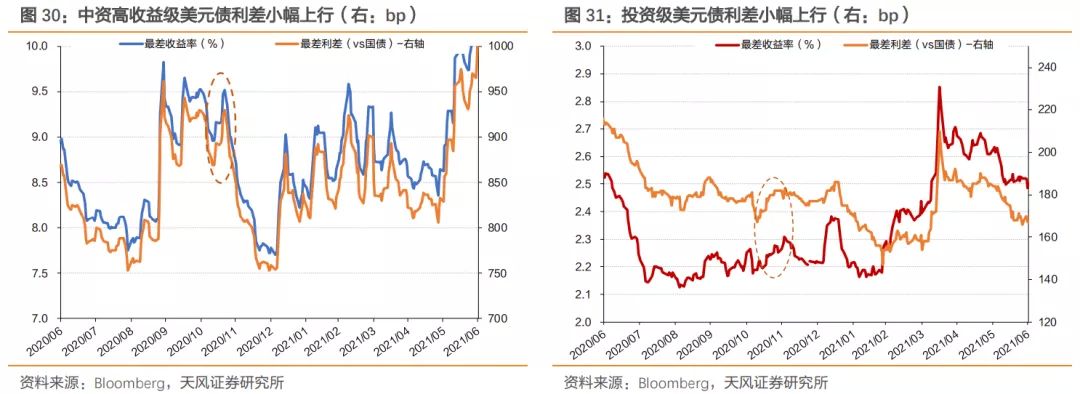

中资美元债市场煤炭等产业类主体较少,另外,跟包商有相似之处,政策积极的应对和关注也给了市场以信心。永煤事件对中资美元债市场的冲击远小于华夏幸福违约后的影响,仅出现了二级市场收益来和利差的小幅上行。

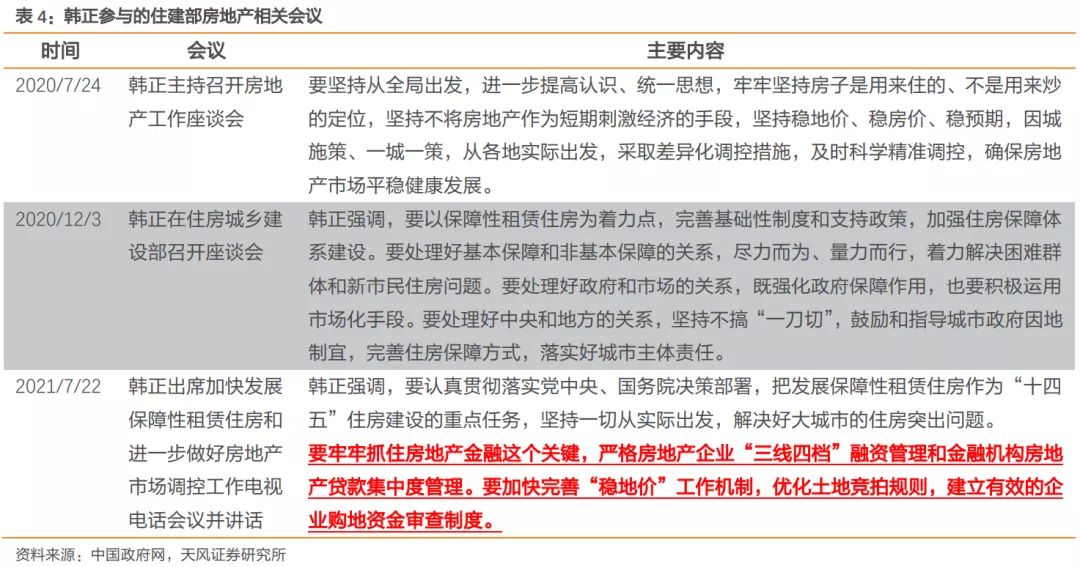

再结合去年以来韩正副总理对房地产调控工作的要求,我们判断未来房地产政策基本主线不变,微调为主,未来按揭可能会改善,开发贷需要考虑主体,房企特别是民企地产主体再融资大幅改善可能性较低,大概率仍然建立在“三线四档”、房贷集中度管控等政策要求之下。

这就决定了房企信用状态显著改善的可能性较低,市场仍然会用脚投票,整体风险无法轻言收敛。与包商和永煤之后的情形有所区别。

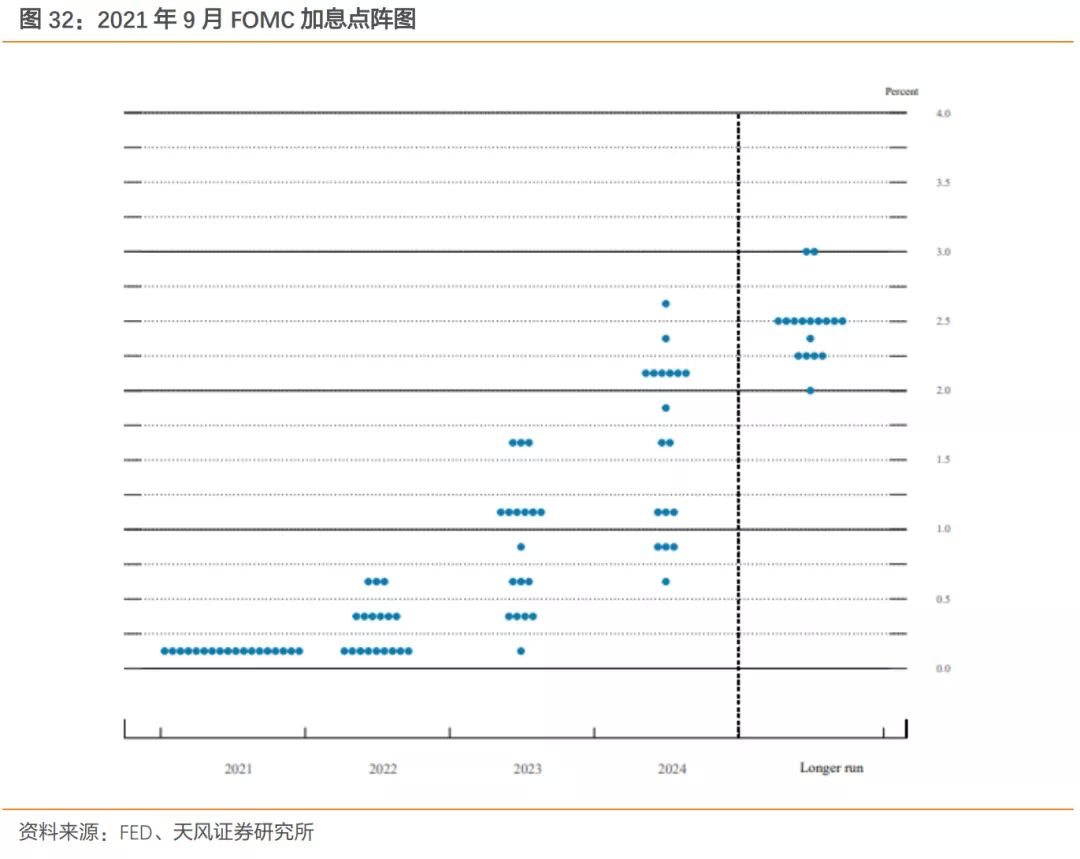

海外方面,9月23日美联储议息会议决议公布。相较于7月会议与8月的杰克逊霍尔全球央行会议,本次会议的增量信息主要与TAPER有关。鲍威尔明确,通胀目标已经实现了进一步实质性进展,就业目标也已经接近进一步实质性进展,可能在下一次会议达到实质性进展的条件,暗示将在年末开始减码QE,同时提出渐进式的减码QE可能在2022年年中前后结束。

此外,与8月杰克逊霍尔全球央行会议上的表态类似,鲍威尔仍强调疫情对经济复苏有所拖累,极力将减码QE与加息分割,仍将维持宽松立场,支持美国经济。9月联储议息会议的决议基本符合预期,市场的反映也偏积极。

预计后续十年美债总体仍然维持在1.5附近波动,或有震荡上行,但高度有限。

结合历史来看,目前中资美元债处于情绪的底部,信用压力决定了未来难言乐观,美债走向同时带来流动性压力。当然,关注风险,警惕债务到期压力较大的房企以外,还需要合理看待具备一定转圜条件的地产企业和其他行业主体。

1.5. 小结

近期,在花样年美元债超预期违约事件的推动下,中资地产美元债二级市场价格大幅下挫,到期收益率明显上行。当然,花样年事件只是催化剂,更为核心的在于房地产政策持续收紧,房企普遍面临现金流紧张、债务融资不畅,还有主体信用风险的持续发酵。在这一轮大幅下跌中,非金融行业由于涉及的风险主体少,表现相对占优;房地产为代表的高收益债,收益率和利差已经达到近几年的高点,近期呈现加速上行的态势。二级市场的表现传导到一级市场,一级市场房企融资表现也较差。从目前有关部门表态来看,对于房企的信用风险处置,靠前介入甚至力挺干预的意思表达不足,言语中的倾向还是更为市场化。这就决定了房企信用状态显著改善的可能性较低,市场仍然会用脚投票,整体风险无法轻言收敛。与包商和永煤之后的情形有所区别。结合历史来看,目前中资美元债处于情绪的底部,信用压力决定了未来难言乐观,美债走向同时带来流动性压力。当然,关注风险,警惕债务到期压力较大的房企以外,还需要合理看待具备一定转圜条件的地产企业和其他行业主体。

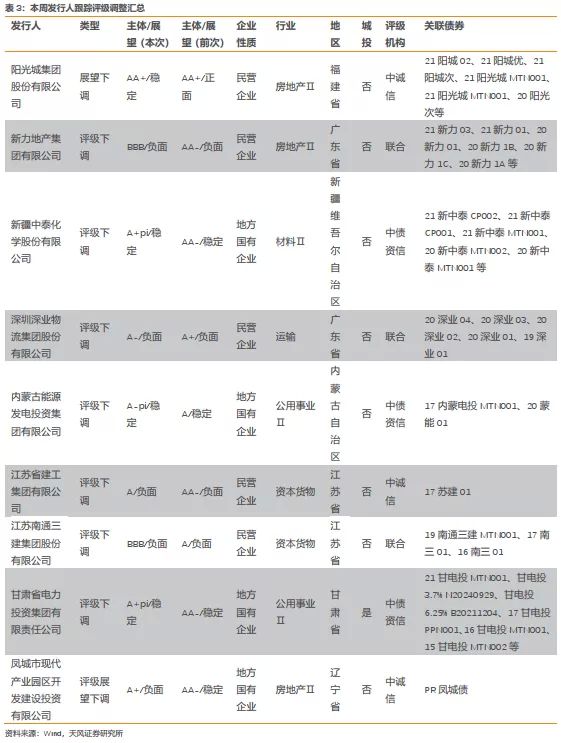

信用评级调整回顾

本周共有9家发行人及其发行债券发生跟踪评级调整。

其中没有发行人评级被上调(泰州市金东城市建设投资集团有限公司),9家发行人(阳光城集团股份有限公司、新力地产集团有限公司、新疆中泰化学股份有限公司、深圳深业物流集团股份有限公司、内蒙古能源发电投资集团有限公司、江苏省建工集团有限公司、江苏南通三建集团股份有限公司、甘肃省电力投资集团有限责任公司、凤城市现代产业园区开发建设投资有限公司)评级被下调。上周评级一次性下调超过一级的发行主体包括4家:新力地产集团有限公司、深圳深业物流集团股份有限公司、江苏省建工集团有限公司、江苏南通三建集团股份有限公司。

一级市场:发行量较上周上升,发行利率整体上行、部分下行

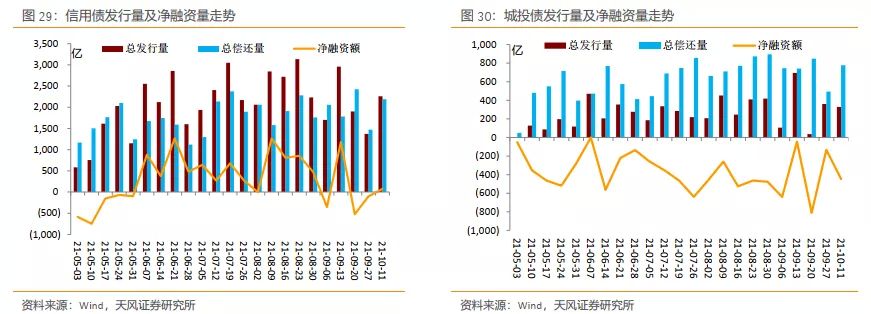

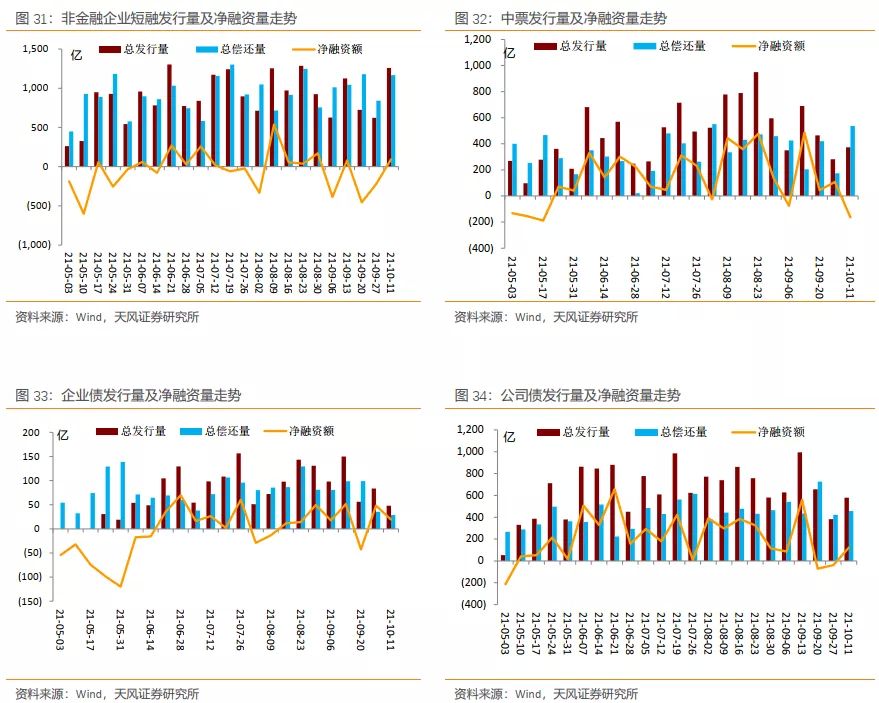

3.1. 发行规模

本周非金融企业短融、中票、企业债和公司债合计发行约2260.36亿元,总发行量较上周上升,偿还规模约2188.15亿元,净融资额约72.21亿元;其中,城投债(Wind分类)发行328.82亿元,偿还规模约776.73亿元,净融资额约-447.91亿元。信用债的单周发行量上升,总偿还量上升,净融资额上升。短融发行量较上周上升,总偿还量上升,净融资额上升;中票发行量较上周上升,总偿还量上升,净融资额下降;企业债发行较上周下降,总偿还量下降,净融资额下降;公司债发行量较上周上升,总偿还量上升,净融资额上升。

具体来看,一般短融和超短融发行1259.8亿元,偿还1166亿元,净融资额93.8亿元;中票发行373.1亿元,偿还536.6亿元,净融资额-163.5亿元。上周企业债合计发行48亿元,偿还28.577亿元,净融资额19.43亿元;公司债合计发行579.46亿元,偿还456.98亿元,净融资额122.48亿元。

3.2. 发行利率

从发行利率来看,交易商协会公布的发行指导利率整体上行、部分下行,各等级变动幅度-2-15BP。具体来看,1年期各等级上升0-8BP;3年期各等级上升4-10BP;5年期各等级上升5-9BP;7年期各等级上升4-12BP;10年期及以上各等级变化-2-15BP。

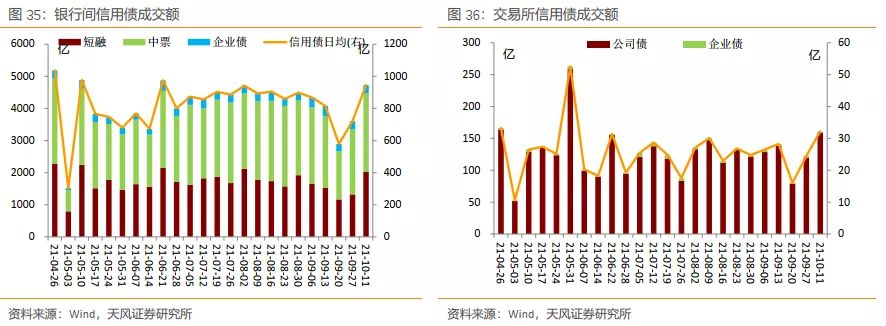

二级市场:成交量上升,收益率较上周整体上行、部分下行

银行间和交易所信用债合计成交4887.48亿元,总成交量相比前期上升。分类别看,银行间短融、中票和企业债分别成交2020.07亿元、2447.53亿元、258.97亿元,交易所公司债和企业债分别成交158.87亿元和2.04亿元。

4.1. 银行间市场

利率品现券收益率上行;信用债收益率整体上行,部分下行;信用利差整体缩小,部分扩大;各类信用等级利差整体缩小,部分扩大。

利率品现券收益率上行。具体来看,国债收益率曲线1年期上行1BP至2.34%水平,3年期上行11BP至2.65%水平,5年期上行7BP至2.82%水平,7年期上行6BP至2.95%水平,10年期上行5BP至2.97%水平。国开债收益率曲线1年期上行6BP至2.46%水平,3年期上行14BP至2.91%水平,5年期上行8BP至3.07%水平,7年期上行11BP至3.27%水平,10年期上行7BP至3.27%水平。

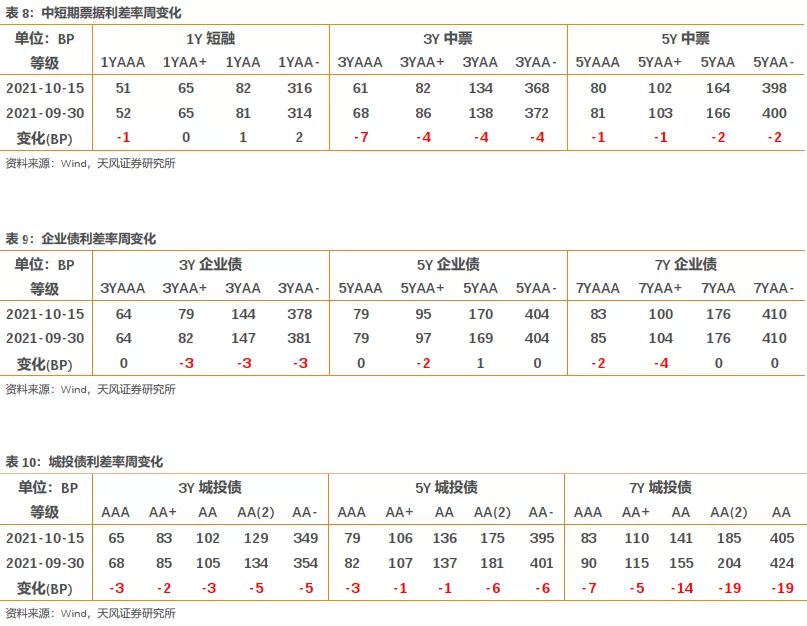

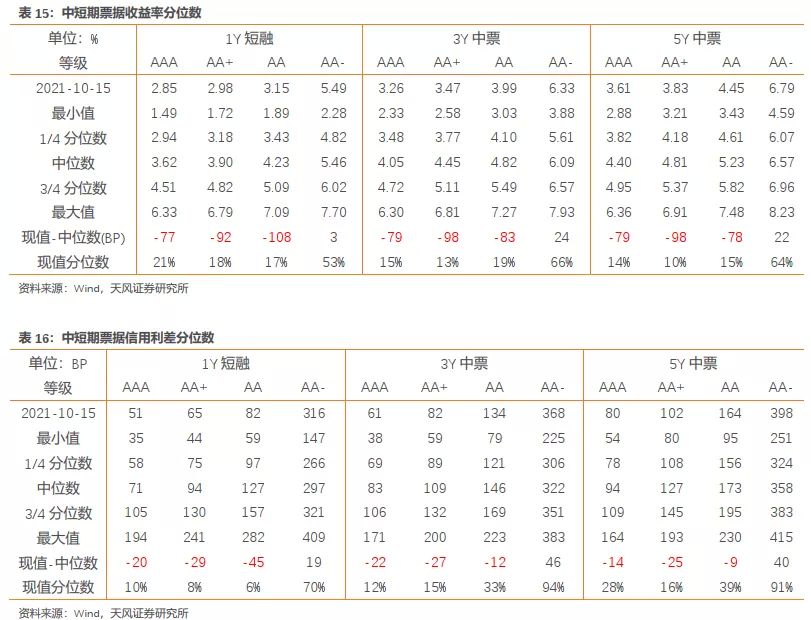

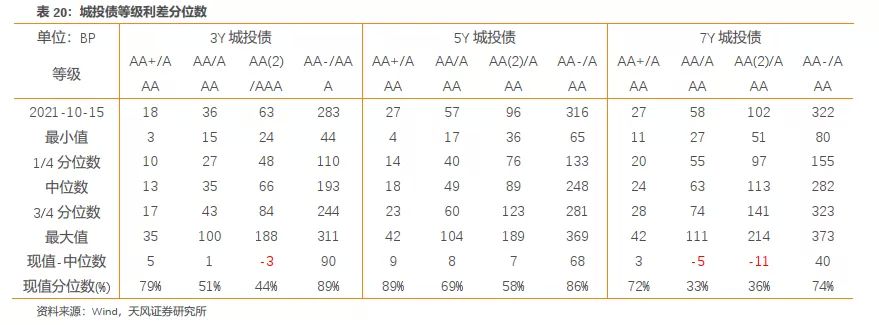

信用债收益率整体上行,部分下行。具体来看,中短期票据收益率曲线1年期各等级收益率变动-1-1BP,3年期各等级收益率上行7-9BP,5年期各等级收益率上行8-9BP;企业债收益率曲线3年期各等级收益率上行9-12BP,5年期各等级收益率上行8-11BP,7年期各等级收益率上行5-9BP;城投债收益率曲线3年期各等级收益率上行8-12BP,5年期各等级收益率上行5-10BP,7年期各等级收益率变动-11-3BP。

信用利差整体缩小,部分扩大。具体来看,中短期票据收益率曲线1年期各等级信用利差变动-1-2BP,3年期各等级信用利差缩小4-7BP,5年期各等级信用利差缩小1-2BP;企业债收益率曲线3年期各等级信用利差缩小0-3BP,5年期各等级信用利差变动-2-1BP,7年期各等级信用利差缩小0-4BP;城投债收益率曲线3年期各等级信用利差缩小2-5BP,5年期各等级信用利差缩小1-6BP,7年期各等级信用利差缩小5-19BP。

各类信用等级利差整体缩小,部分扩大。具体来看,中短期票据收益率曲线1年期AA+、AA和AA-较AAA等级利差扩大0-2BP,3年期等级利差扩大2BP,5年期等级利差缩小1-2BP;企业债收益率曲线3年期AA+、AA和AA-较AAA等级利差缩小3BP,5年期等级利差变动-2-1BP,7年期等级利差变动-2-2BP;城投债收益率曲线3年期AA+、AA和AA-较AAA等级利差变动-2-1BP,5年期等级利差变动-3-2BP,7年期等级利差变动-12-2BP。

交易所市场

交易所公司债市场和企业债市场交易活跃度上升。企业债净价上涨家数小于下跌家数,公司债净价上涨家数小于下跌家数;总的来看企业债净价上涨143只,净价下跌286只;公司债净价上涨155只,净价下跌577只。

附录

风险提示

风险提示:房地产调控政策变动超预期,国内信用环境变化超预期