联合资信:旅游产业战略地位逐步提高,旅投企业日渐活跃

本文来自微信公众号“联合资信”,原标题《【专项研究】旅投企业信用现状研究》。

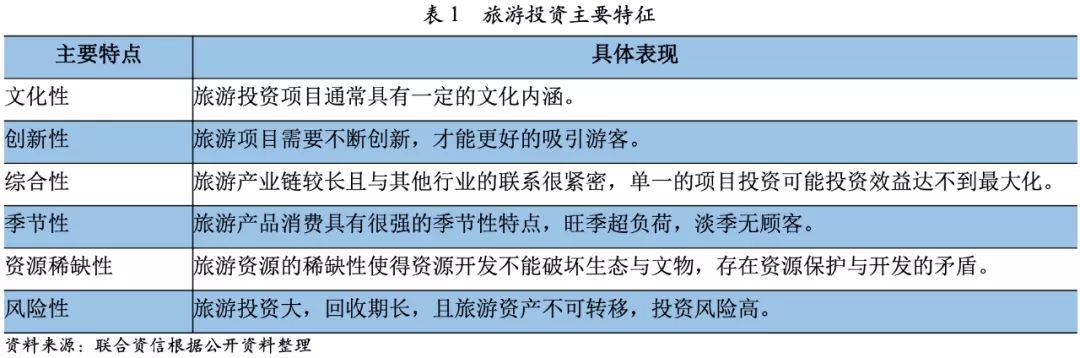

一、旅游投资概述

旅游投资是指在一定时期内根据经济发展的需要,各投资主体以现金、实物投入到旅游发展项目中,以获取一定预期收益为目的的行为和过程。旅游产业自身的特点决定了旅游投资和普通的基础设施投资相比具有一些不同的特征。

旅游产业战略地位逐步提高,旅游投资活跃,未来发展空间仍较大。

中国经济发展新常态的影响下,国民经济产业的主体已由第二产业转变为第三产业,服务业凭借其较高的经济价值,在第三产业中起到越来越重要的地位。而在服务产业中占据支柱性地位的旅游产业,也成为拉动中国经济增长的重要动力。2010-2019年,中国旅游业总收入年均复合增长17.36%,2019年全年实现旅游业总收入6.63万亿元,同比增长11%,旅游经济持续保持高于GDP增速的较快增长。2020年,受全球新冠肺炎疫情影响,国内旅游收入仅2.23万亿元,同比下降61.10%。2015-2019[1]公开资料未找到2020年数据]年,中国旅游业对GDP的综合贡献由7.34万亿元增加至10.94万亿元,占GDP总量的比重由10.8%上升至11.05%。

随着旅游业成为国民经济战略性支柱产业,旅游投资规模呈现较快增长态势,旅游投资在调结构、稳增长、促消费、惠民生等方面也发挥出越来越重要的作用,在国家《“十三五”旅游业发展规划》中提出旅游直接投资年均增长14%以上。根据《2018年文旅行业投融资研究报告》披露,2018年追踪到的全年旅游类投资事件295起,全部295起投资事件披露的总金额为1.37万亿元,其中还有部分项目未透露投资额,其中文旅特色小镇和文旅综合体投资体量最大,两者投资规模合计达到1.27万亿元,占总金额的比例为92.53%,轻资产类产业服务端的投资总额为158.88亿元,分销渠道端全年投资规模为107.37亿元。

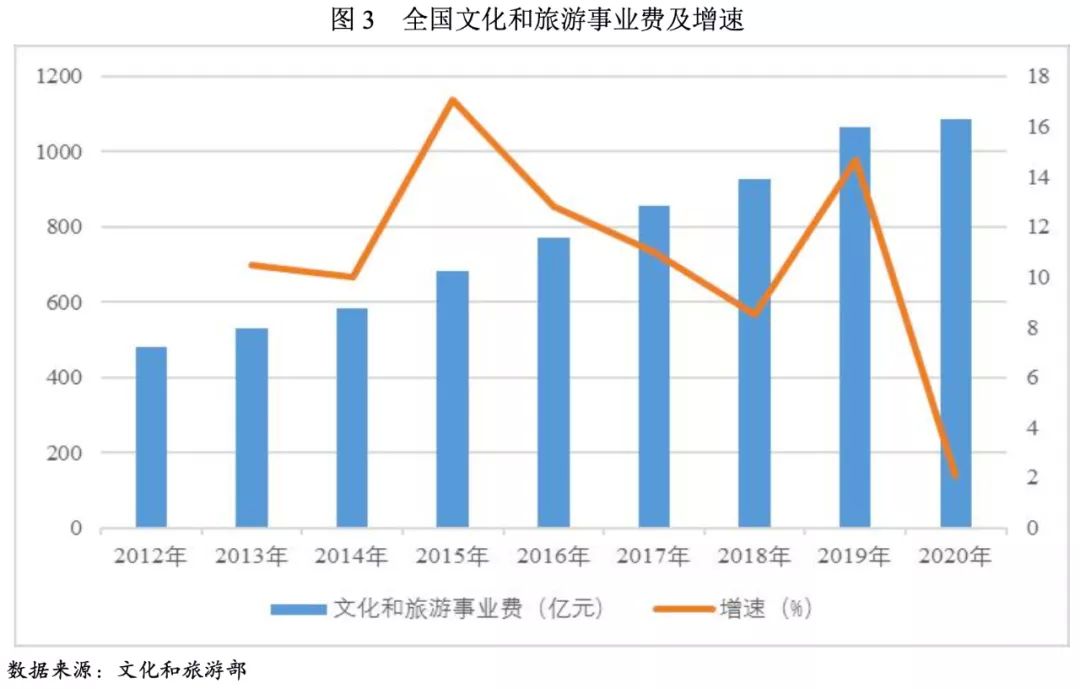

从财政资金投入方面,根据文化和旅游部公布的数据,2012—2020年,全国文化和旅游事业费保持较快增长,年均复合增速为10.77%。其中,2019年全国文化和旅游事业费1065.02亿元,同比增长14.7%;全国人均文化和旅游事业费76.07元,同比增长14.3%;2019年文化和旅游事业费占财政总支出的比重为0.45%,比上年增长0.03个百分点。2020年全国文化和旅游事业费1088.26亿元,同比增长2.1%,主要受新冠肺炎疫情影响增速有所放缓。

根据《“十四五”文化和旅游发展规划》,十四五时期是中国向第二个百年奋斗目标进军的第一个五年,文化和旅游发展仍然处于重要战略机遇期,需要构建新发展格局,文化和旅游既是拉动内需、繁荣市场、扩大就业、畅通国内大循环的重要内容,也是促进国内国际双循环的重要桥梁和纽带,需要用好国内国际两个市场、两种资源。同时也要认识到,文化产业和旅游业发展不平衡、不充分的矛盾还比较突出,城乡差距、区域差距依然存在,文化和旅游产品的供给和需求不完全匹配,与高质量发展要求存在一定差距,突发公共事件等也将给文化和旅游发展带来不确定性。

二、旅投发债主体概况

1.旅投主体样本统计

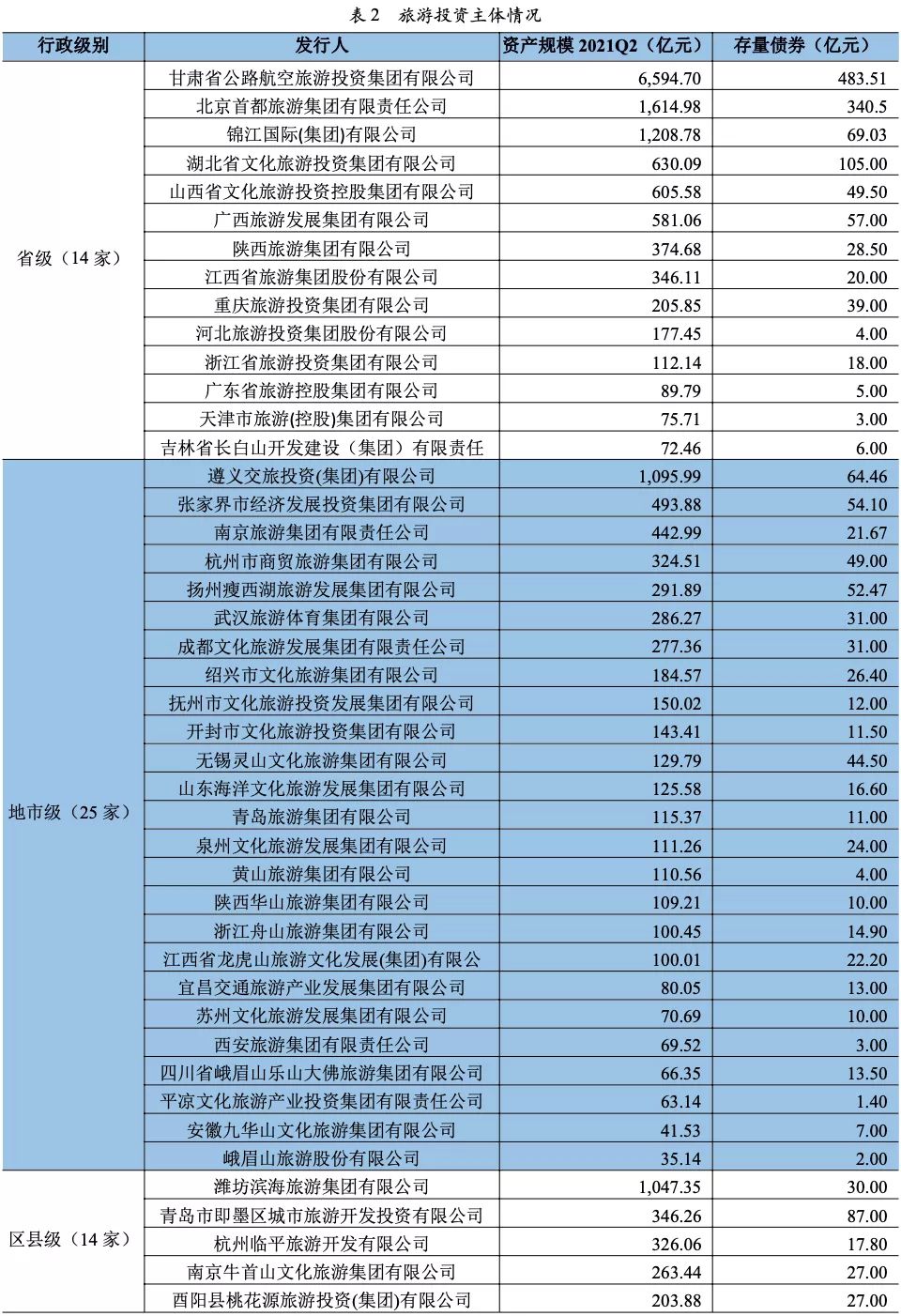

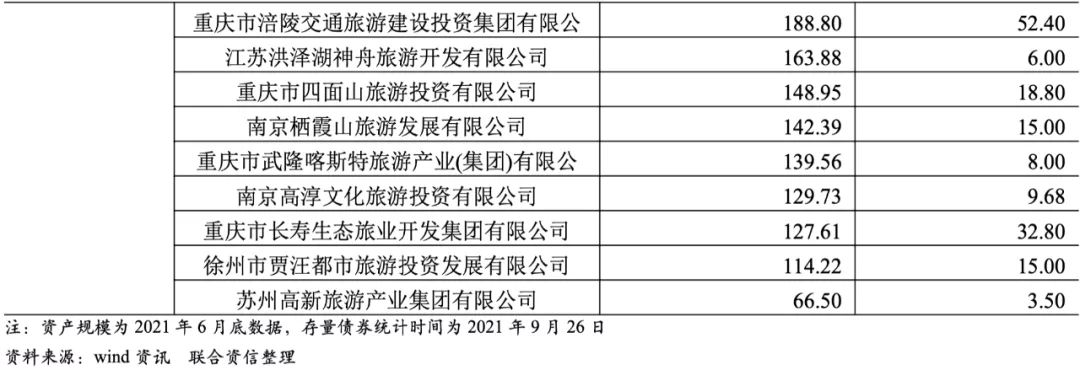

旅游投资具有投资大、回收期长、前期收支不平衡等特点,这些特征对参与主体有一定的门槛要求,因此旅投主体基本为国有企业,目前31个省(市)自治区中,有25个省成立了省级旅投平台,还有部分经济较为发达或旅游资源相对丰富的地市及区县也成立了旅投平台。其中,省级旅投集团大多承载着省级地方政府旅游产业发展的重任,但由于成立时间普遍较晚(2010年前后),多数省级旅投集团并没有整合区域内的优质景区资源,而是以酒店、旅游交通投资等业务入手,开展多元化的业务投资。部分地市级旅投主体拥有较优质的景区资源经营权,然后辅以酒店、旅行社等配套业务,还有一部分地市级旅投主体和大部分区县旅投企业更偏向于基建类平台,具有较强的区域专营性,这类旅游投资主体与区域内基建类主体的可比性更强。

我们梳理了目前市场上仍有存续公募债券的53家地方旅投主体(不完全统计),并以此为例探讨旅投发债主体的信用分析要点。

2.旅投主体分类

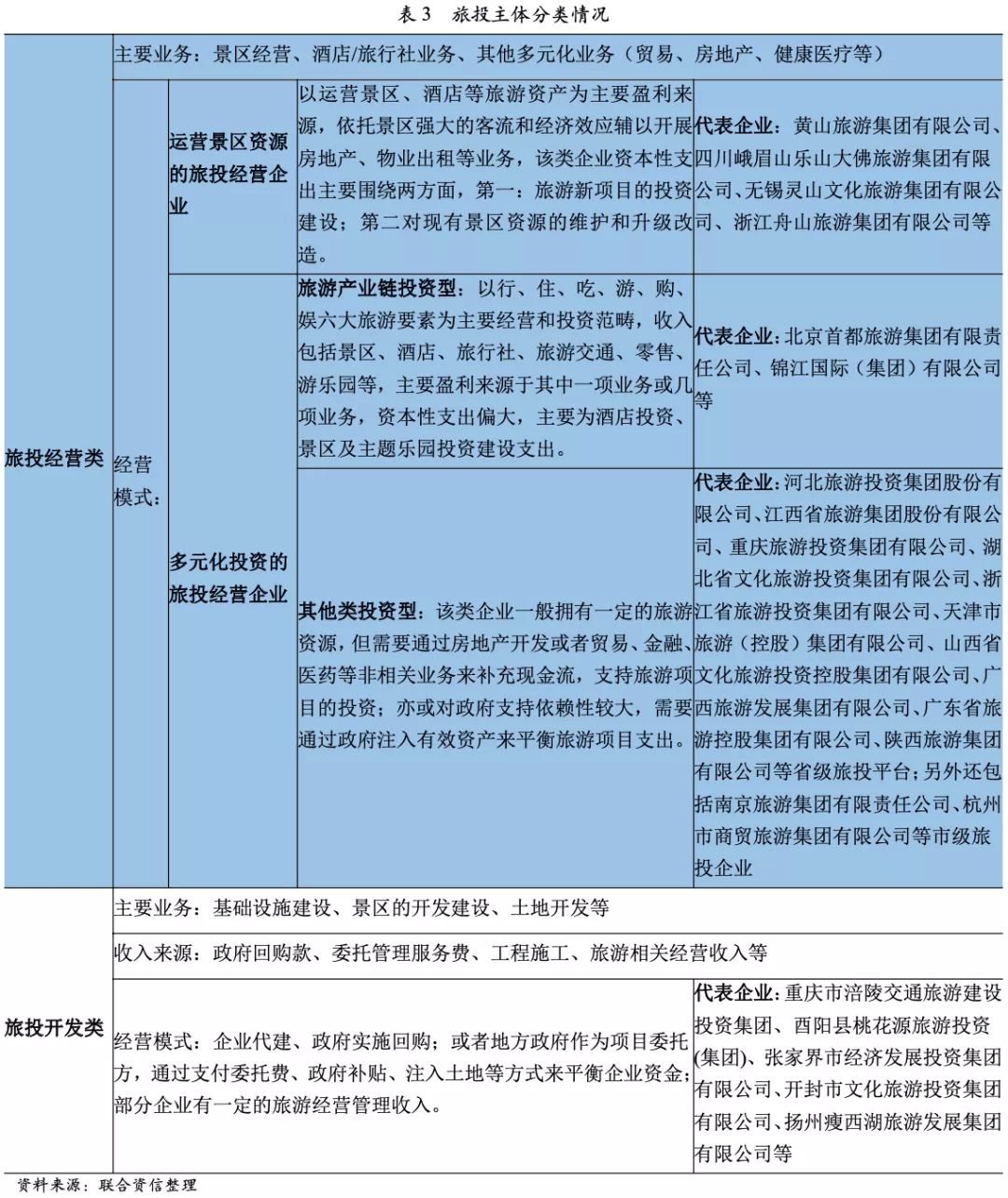

我们根据企业主营业务的情况将旅投主体进行划分,本研究将旅投主体划分为两大类,经营类主体和开发类主体,旅投经营类主体又可分为运营景区资源和多元化投资两大类。各类型旅投主体具有不同的特征(见表3)。

(1)旅投经营类主体

旅投经营类企业以从事经营性业务为主,兼顾一定的景区基建投资,产业属性更强;业务范围主要涉及旅游及旅游相关业务的运营和管理,收入包括景区门票收入、索道收入、景区租赁物业管理收入、景区客运收入以及景区内资源的其他收入等,部分企业配套有酒店、餐饮、旅行社等业务。此外,由于旅游业务规模较小、利润相对偏少,大部分旅投经营类企业还会开展其他业务投资,例如房地产开发、商业贸易等。

(2)旅投开发类主体

旅投开发类企业以从事基础设施建设为主,部分企业辅以少量的旅游经营收入,具有一定城投属性;业务范围主要涉及区域内的城市基础设施建设、土地整理、景区的前期开发等。投资开发内容大致分三类:第一类为基础设施建设投资;第二类为景区初期的主体投资,包括景区土地开发、景点建设等;第三类为景区配套基础设施,包括交通道路等。开发模式一般为企业代建、政府实施回购(主要指基础设施建设类投资);地方政府作为项目委托方,对企业的支付模式形式较多:一种为按照一定频率向企业支付项目建设费用;一种为项目完结后政府分次回购;或者地方政府采用不同的支持措施维持企业的再融资能力,包括直接现金补贴、土地经营权授权、划入资产或成立旅游专项基金等,形成了政府信用的隐形支持。

三、旅投发债主体信用分析

1. 旅投主体信用分析要点

根据对旅投企业经营模式的分析,在对旅投经营类和旅投开发类主体资质进行分析时,侧重点会有所不同。旅游经营类主体资质主要取决于自身景区、酒店等旅游资产的盈利能力;而旅游开发类主体需更多关注其城投类资产情况,且该类企业和地方政府的关系密切,需要关注地方政府财力以及对企业的支持情况。下面主要从资产角度出发,对旅游投资主体不同类型的资产进行分析。

(1)经营性旅游资产

经营性旅游资产主要分为景区、主题乐园、酒店、旅行社等资产,不同类型的旅游资产盈利能力和风险特征不尽相同。通常情况下,景区资产盈利能力强,尤其是高级别景区,依托其资源稀缺性等特点,客流量大,景区门票收费权、索道收费权以及景区周边旅游交通运营权均可以为企业带来稳定的现金流;酒店资产竞争较激烈,依据品牌知名度、服务水平以及区位等因素盈利性有所分化,一般知名连锁酒店或者区域位置好的酒店盈利性较好;旅行社一般为轻资产运营,同质化严重,盈利能力较弱。值得关注的是,旅游资产的盈利能力受外部突发事件或不可抗力因素影响很大,新冠肺炎疫情对旅游业的冲击严重,以经营性旅游资产为主要盈利来源的旅投主体2020年以来经营风险加大,部分企业出现亏损。

(2)城投类资产

城投类资产包括旅游工程、景区周边开发整理的土地以及区域内的交通设施建设等,这类资产投资支出大、回收周期长、盈利性弱,其中还有一部分公益性资产,盈利性很弱。这类资产的风险与政府政策及执行情况、区域偿债能力联系紧密,对外部融资依赖度较高,一旦外部融资环境收紧预期以及区域财力约束下,一些地方债务压力大的区域再融资能力受到影响,这些区域城投类资产债务周转压力会上升,风险较大。

(3)其他与旅游无关的经营性资产

由于旅游业务规模性不强,多数旅投主体进行了多元化投资。目前,旅投主体投资的与旅游无关的经营性业务以房地产、贸易、零售业务居多,兼有部分医药康养、物业管理、租赁等业务,部分还有涉足金融行业。一部分经营性资产能够与主营业务产生协同,而一部分资产则形成了新的风险。

旅投主体投资贸易业务,主要是由于贸易业务容易扩大规模,需要关注贸易业务的风险,尤其是融资性贸易风险很大。旅投主体投资房地产业务,一方面是由于旅投公司在拿地方面有着天然的优势,另一方面前几年房地产市场发展较快,回报率较高所致,房地产业务的快速周转可以反哺回收期较长的旅游业务。需要关注房地产行业强监管背景下的投资回收及去化压力。

2. 旅投主体信用资质筛选

通过上述对旅游投资企业的分析,我们认为无论是旅投经营类企业还是旅投开发类企业,主要差异为所拥有的资产类别不同,资产类别的差异可以通过企业自身的经营及盈利情况进行反映;此外,我们筛选的旅投样本企业全部为国有企业,企业职能定位基本为区域内旅游投资主体,属于类城投平台,政府支持对旅投主体的信用资质有较大支撑作用。因此,本研究中我们从企业自身经营和政府支持两个维度来对旅投企业信用资质进行筛选。

企业自身经营方面,我们从企业规模、盈利能力、财务政策、偿债能力以及资本支出压力等方面进行考虑,选取相关指标,通过赋权处理获得一个综合反映企业自身经营情况的数值,作为衡量旅投企业信用资质的一个维度。

政府支持方面,我们从政府补贴对利润的贡献度和近三年政府注资、划转资产几个方面来考量政府支持,仍然是通过赋权处理来获得一个反映政府支持的数值,作为衡量旅投企业信用资质的另一个维度。

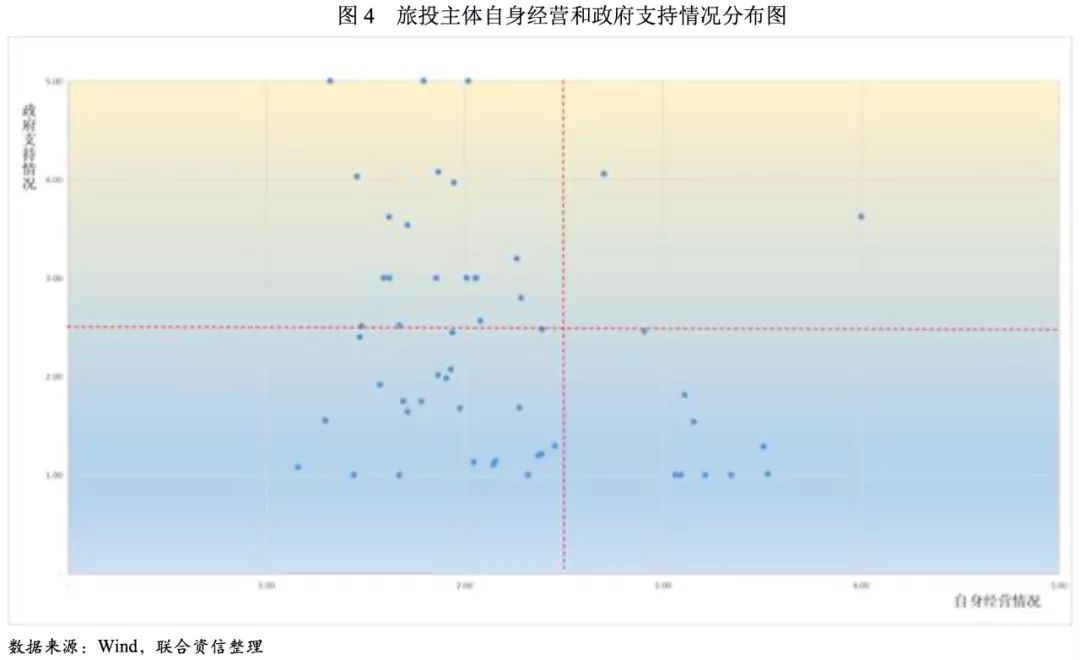

按照企业自身经营情况和政府支持两个维度,我们对53家旅投主体样本进行考察,筛选分布图如下:

上面图4中的红色虚线将分布图划分为了四个区域,我们可以针对不同区域的旅投主体进行分类关注:

I类,右下区域:该区域旅投主体自身经营情况较好,利润主要来自经营性利润,政府注资和补贴发生规模小。目前处于该区域的企业以旅投经营类为主,需要关注企业自身获利能力的持续性;该类企业中越靠近右上部分,资质越好。

II类,右上区域:该区域旅投主体自身经营情况和政府支持均较好。目前该区域企业数量少,主要是由于近两年宏观经济下行背景叠加新冠肺炎疫情,对旅投主体有较大影响。未来,随着各地区经济环境的改善以及企业投资效率和盈利能力的提升,预计I类和III类企业会向II类区域发展。

III类,左上区域:该区域旅投主体自身经营情况偏弱,盈利主要来自于政府补贴,政府在资本金注入、资产划转等方面支持力度大。该区域企业以旅投开发类为主,需要关注政府支持的持续性以及企业自身经营实力的改善情况。

IV类,左下区域:该区域旅投主体自身经营情况偏弱,同时政府在注资、资产划转和补贴方面的支持力度较小。目前该类型旅投主体数量较多,一方面是旅投企业运营项目投资回收期较长,前期投资回报尚未完全显现且叠加疫情影响,经营承压;另一方面旅投主体投资建设的项目以市场化自营为主,自身有一定造血能力,相比区域内城投企业获得的补贴力度较小。随着城投15号文对城投企业的政策趋严,以及中央出台碳达峰碳中和等一系列低碳环保发展方针和政策,旅游投资更凸显出自身绿色低碳循环发展的优势,旅投主体企业亦或能获取更多的资源及资金支持,同时自身经营得到改善。

四、结论

旅游本身是一种高级的文化活动或文化产物,具有鲜明的人文属性、文化内涵和精神价值,是人民群众实现全面发展和追求美好生活的必选项,也是实现共同富裕的重要途径。随着旅游业成为国民经济战略性支柱产业,旅游投资规模呈现较快增长态势,在调结构、稳增长、促消费、惠民生方面作用凸显。目前中国宏观经济动能放缓和产业结构转型升级的大背景下,中国正加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,旅游作为拉动经济增长的消费领域重要组成部分,面临着重要的发展机遇。

旅投企业作为旅游业的经营及投资平台,可以划分为旅投经营类主体和旅投开发类主体两个大类。从资产角度出发,旅投企业资产包括经营性旅游资产、城投类资产和与旅游无关的多元化经营性资产;各类资产特点和盈利能力不尽相同。我们认为,旅投发债企业作为区域内的旅游投资主体及类城投平台,其信用资质可以从企业自身经营水平和政府支持两个维度综合评判。根据本文的研究,旅投发债企业信用资质分化,自身经营能力强且获得政府支持力度大的企业很少;部分自身拥有造血能力、经营情况较好的旅投企业,政府支持力度偏弱;部分旅投企业自身经营情况偏弱,但可以获得较多政府资源的支持;还有一类企业自身经营水平和政府支持均较弱。上述分类是一个动态变化的过程,随着各地区经济环境的改善以及企业投资效率和盈利能力的提升,旅投主体会向不同类别发展。

在城投15号文政策趋严、严控新增地方隐形债务背景下,地方政府的财政收支或将面临更强约束,对旅投企业的支持意愿及支持力度有待持续关注;同时关注可能发生的区域内企业并购重组以及由此带来的资本支出计划及投融资压力。全球新冠肺炎疫情走势跌宕起伏,需关注各地疫情发展及相应防控政策的变化对旅投企业经营主业的冲击,此外还需关注多元化投资带来的新的风险。

[1]公开资料未找到2020年数据。