中信:Taper正式开启,通胀措辞有变

本文来自微信公众号“明晰笔谈”。

核心观点

美联储11月议息会议保持基准利率不变,并宣布从本月开始将每月购买美国国债和MBS的规模分别减少100亿美元及50亿美元;Taper正式开启,到明年年中结束,节奏符合预期,对市场冲击或相对有限,会议整体中性偏鸽。通胀成为本次会议讨论重点,其描述措辞有微妙调整,“暂时性”通胀已站不住脚,我们预计美国高通胀至少持续到明年年中。Taper落地后,市场关注点转向明年加息,预计美联储加息时点或在明年第四季度,而非市场预期的明年年中。

议息会议结果:利率工具方面,美联储继续将基准利率维持在0-0.25%不变;资产购买方面,美联储正式宣布于本月开始Taper,节奏是将每月购买美国国债和MBS的规模分别减少100亿美元及50亿美元。经济预期方面,美联储对疫情更加乐观,同时也进一步承认了通胀高企,但依旧表示通胀的“影响因素预计是暂时的”。

鲍威尔讲话要点:Taper对于加息没有直接信号意义;必须意识到价格大幅上涨的风险,更高的通胀将持续下去,必须采取措施应对这一风险;美联储对中期通胀负责,人们对“暂时的”这个词有不同的定义,“暂时”的意思是物价不会永久上涨;美联储将使用政策工具来确保通货膨胀不会出现永久性上涨。随着疫情得到控制,劳动力供应或将改善,可能在明年实现充分就业,预计今年经济将强劲增长。

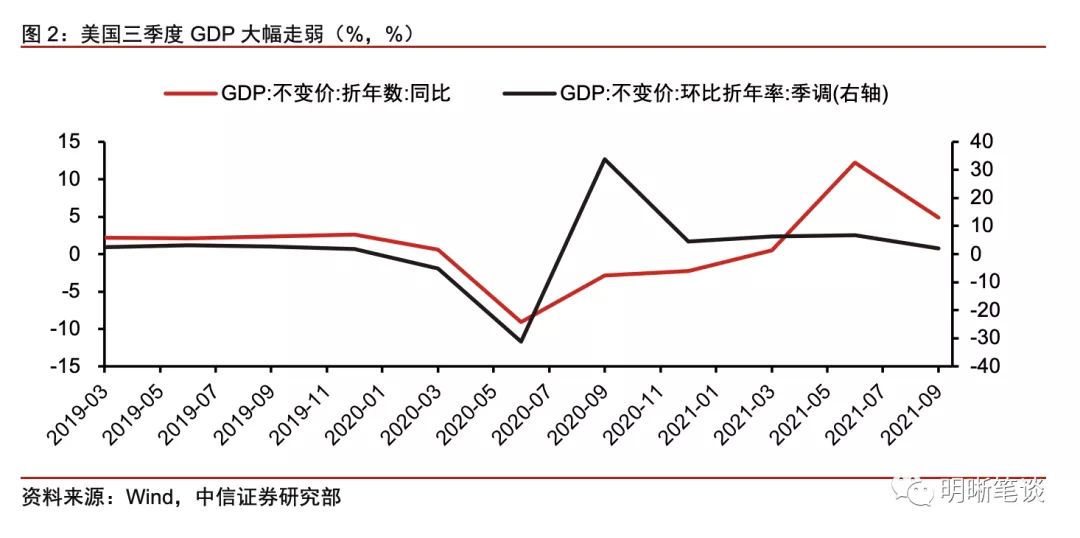

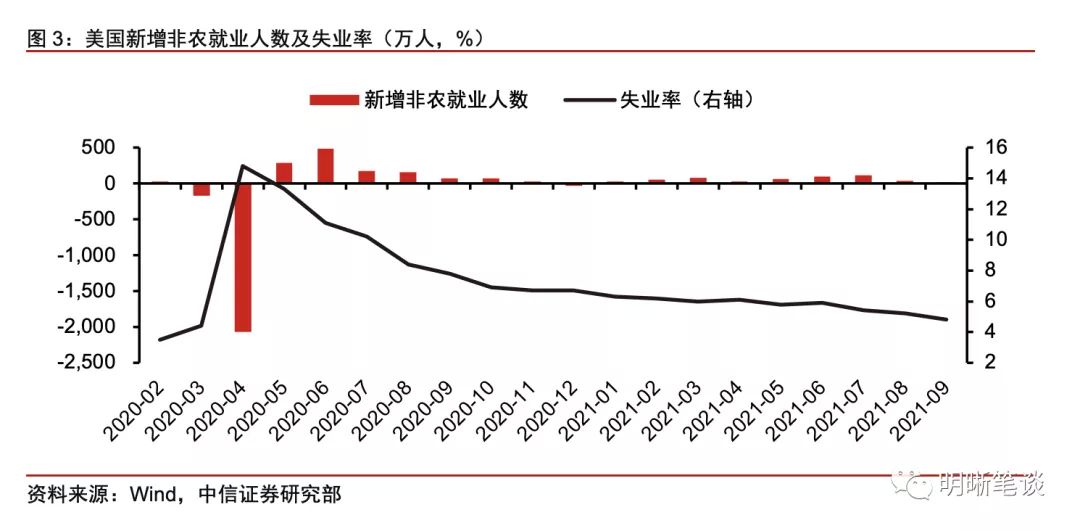

近期美国基本面情况:美国新型冠状病毒新增确诊人数从高位回落,疫情情况边际趋于缓和。从GDP数据来看,在Delta变异毒株引发的疫情反弹影响下,2021年第三季度GDP折年数同比增长4.87%,环比折年率仅为2%。从非农就业人数变化来看,美国9月季调后非农就业人口增加19.4万人,创2021年1月以来新低,失业率降至4.8%,为2020年3月以来新低;Delta变异毒株造成疫情反弹,居民对于疫情的担忧加剧仍是新增非农就业人数远低于市场预期的主要原因。通胀方面,9月PPI再创新高,CPI再度攀升,能源项仍是CPI主要增长项。消费方面,9月零售数据大超市场预期,但消费者信心仍然维持下行。投资方面,未季调美国耐用品新增订单9月同比增长14.4%,季调环比下降0.38%,高于预期值-1.1%。

Taper正式落地,缩减购债明年年中结束,节奏符合预期,对市场冲击或相对有限。在11月FOMC议息会议决议公布前,美联储能拿到的最新就业数据10月美国ADP就业人数远超预期,同时,10月美国ISM非制造业PMI大幅向好,就业市场和经济景气向好助力Taper正式落地。在Taper节奏方面,美联储确定基准节奏为将每月购买美国国债和MBS的规模分别减少100亿美元及50亿美元,到明年年中结束。由于本次Taper之前,美联储与市场已经进行了充分沟通,因此符合预期的Taper时点并且Taper的节奏对于市场冲击可能相对有限。

通胀成为讨论重点,其描述措辞有微妙调整,“暂时性”通胀已站不住脚,预计高通胀至少持续到明年年中。在美国通胀不断走高的情况下,无论是市场还是联储内部对于“通胀暂时论”均有较大质疑。在本次会议上,会议声明和鲍威尔讲话对于通胀的表述均发生了微妙的边际变化。声明增加了“价格大幅上涨”,鲍威尔讲话更是表示“更高的通胀将持续下去,‘暂时’的意思是物价不会永久上涨,未来的通胀问题很难预测”。尽管依然使用“暂时性”因素来稳定通胀预期,但是措辞的边际变化表明“通胀暂时论”已基本消失,我们预计美国高通胀将至少持续到2022年年中,此后或开始回落。

Taper落地后,市场关注点转向明年加息,预计美联储加息时点或在明年第四季度,而非市场预期的明年年中。尽管随着通胀飙升,市场预期美联储加息的时点越来越靠前,当前美国通胀预期已位于近10年高位,而当前市场对于美联储首次加息预期已提前至2022年6月。但是,正如鲍威尔一直表示的,Taper对于加息没有直接信号意义,我们认为调整政策利率需要综合考虑通胀、就业以及经济增长情况,美联储在加息问题上可能未必有市场预期得那么靠前。考虑到此前预测通胀或将从明年年中之后开始有所回落,我们仍然预计美联储加息时点的基准情形或在2022年第四季度,而非市场预期的明年年中。

议息会议结果

利率工具方面,在本次议息会议上,美联储继续将基准利率维持在0-0.25%不变,重申将维持利率在当前水平直至实现其最大就业和物价稳定的双重目标。理事会一致投票决定将准备金余额支付的利率维持在0.15%,自2021年11月4日起生效。基础信贷利率维持在0.25%不变,继续按兵不动,符合市场预期。

资产购买方面,美联储正式宣布于本月开始Taper。声明称:“鉴于自去年12月以来经济已朝着实现委员会的目标取得了实质性进一步进展,委员会决定开始降低月度净购买资产的规模,将每月购买美国国债和机构抵押贷款支持证券的规模分别减少100亿美元及50亿美元。自本月晚些时候开始,委员会将每月增持至少700亿美元的美国国债以及至少350亿美元的机构抵押贷款支持证券。从12月开始,委员会将每月增持至少600亿美元的美国国债以及至少300亿美元的机构抵押贷款支持证券。委员会认为,每个月以类似幅度减少资产净购买可能是合适之举,但如果经济前景变化导致出现必要,委员会随时准备好对购买速度进行调整”。

经济前景方面,美联储对疫情更加乐观,同时也进一步承认了通胀高企,但依旧表示通胀的“影响因素预计是暂时的”。相比9月议息会议,本次会议声明在疫情前增加了“夏天的”,表明在美联储看来疫情高峰已经过去。在对未来经济展望方面,美联储增加了“供给紧张的缓解预计将支撑经济活动和就业持续增长,同时也预计会降低通胀”,表明美联储对未来经济更加乐观。在对通胀的表述上,美联储增加了“与疫情和经济重新开放相关的供需失衡已导致某些部门的价格大幅上涨(sizable price increases)”,但依然强调通胀的“影响因素预计是暂时的”。

鲍威尔的讲话

美联储主席鲍威尔在当日新闻发布会上表示:Taper对于加息没有直接信号意义;我们必须意识到价格大幅上涨的风险,更高的通胀将持续下去,必须采取措施应对这一风险;我们对中期通胀负责,人们对“暂时的”这个词有不同的定义,“暂时”的意思是物价不会永久上涨;随着时间的推移,我们将使用政策工具来确保通货膨胀不会出现永久性上涨。随着疫情得到控制,劳动力供应或将改善,可能在明年实现充分就业,预计今年经济将强劲增长。

具体而言,Taper方面,鲍威尔表示:缩减购债计划将在明年年中结束;虽然宣布开始Taper,但减码时机对加息没有直接信号意义,准备根据经济情况调整债券购买步伐。此次货币政策会议的侧重点在于减码购债,而不是加息,现在还不是提高利率的时候。

通胀方面,鲍威尔表示:必须意识到价格大幅上涨的风险;必须意识到在通胀和就业之间进行权衡的风险;更高的通胀将持续下去,我们必须采取措施应对这一风险;我们对中期通胀负责;人们对“暂时的”这个词有不同的定义,“暂时”的意思是物价不会永久上涨;随着时间的推移,我们将使用政策工具来确保通货膨胀不会出现永久性上涨;未来的通胀问题很难预测,时机仍不确定,但相信随着经济的调整,通胀将下降到接近2%的目标;美联储的政策工具不能缓解供应限制;全球供应链将恢复正常,但时间还不确定,美联储的基本预期是供应链问题将持续到明年。现在并非处于工资-通胀的螺旋上升状态。

就业方面,鲍威尔表示:就业改善的步伐随着新冠病例的增加而放缓;目前的失业率高估了劳动力市场的复苏,劳动力参与率疲软体现出人口老龄化问题,同时适龄就业人口的恢复同样不及预期;随着疫情得到控制,劳动力供应或将改善,可能在明年实现充分就业。

经济预期方面,鲍威尔表示:经济朝着美联储的目标取得了进展,即便开始缩减购债,但美联储的政策也将为经济复苏提供了强有力支持;美国实际GDP增长明显放缓,经济活动受到供应瓶颈的约束;但随着新冠疫情的消退,预计今年经济将强劲增长;目前对进一步经济刺激的需求远低于2013年最终缩减量化宽松时的水平。

美国近期基本面

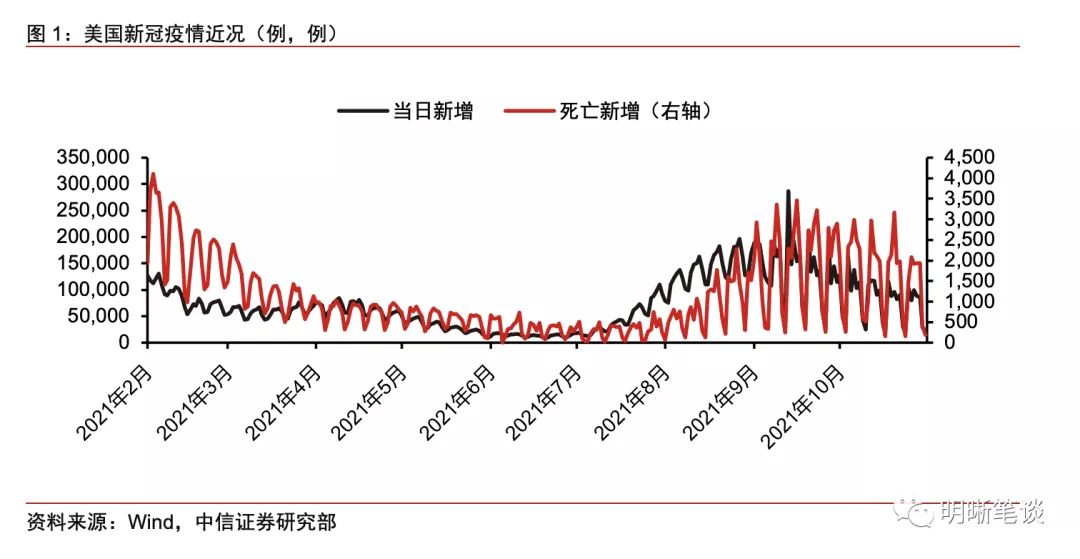

近日,美国新型冠状病毒新增确诊人数从高位回落,疫情情况边际趋于缓和。截至2021年10月31日,美国新型冠状病毒累计确诊人数达到4682万人,累计死亡人数76.6万人,10月31日美国新型冠状病毒当日确诊人数为24万人,比上一日减少了4万人。美国疫情扩散的放缓或与疫苗普及率逐渐提高有关,美国新型冠状病毒新增确诊病例从9月13日以来呈下降趋势。

从GDP数据来看,在Delta变异毒株引发的疫情反弹影响下,2021年第三季度GDP折年数同比增长4.87%,环比折年率仅为2%。Delta变异毒株带来的疫情反弹是阻碍美国经济复苏的核心因素,包括造成消费者信心不断走弱,进一步阻碍消费支出,以及对就业供给产生负面冲击,影响劳动力市场修复。疫情对全球产业链产生巨大影响,供应瓶颈以及货币宽松带来的通胀高企也在一定程度上阻碍美国经济复苏。此外,大幅的贸易逆差和飓风天气等因素也给美国经济增长带来挑战。

从非农就业人数变化来看,美国9月季调后非农就业人口增加19.4万人,创2021年1月以来新低,失业率降至4.8%,为2020年3月以来新低。同时,8月非农由增23.5万人上修至增36.6万,7月非农由增105.3万人上修至增109.1万人,7、8月上修后合计新增16.9万人。9月美国新增非农就业人数继续低于前值,并远低于市场预期。从新增非农就业人数走势来看,尽管在部分州失业救济金提前停发的带动下,7月新增非农就业人数大幅增长,高于市场预期。但是新一轮Delta变异毒株引发的疫情反弹给就业市场带来了巨大影响,8月非农就业数据在疫情影响下,远低于市场预期,而9月非农就业数据则低于前值和预期,创今年1月以来新低。失业率的降低一方面反映了失业人数的减少,另一方面也反映了就业参与率的降低,这在61.6%(前值61.7%,预期61.8%)的劳动参与率数据中也有所体现。

Delta变异毒株造成疫情反弹,居民对于疫情的担忧加剧仍是新增非农就业人数远低于市场预期的主要原因。在Delta变异毒株扩散影响下,美国最近3个月疫情反弹,新增确诊病例和新增死亡病例不断上升,尽管近期疫情峰值显现,但是9月就业市场仍然受到疫情的较大影响。

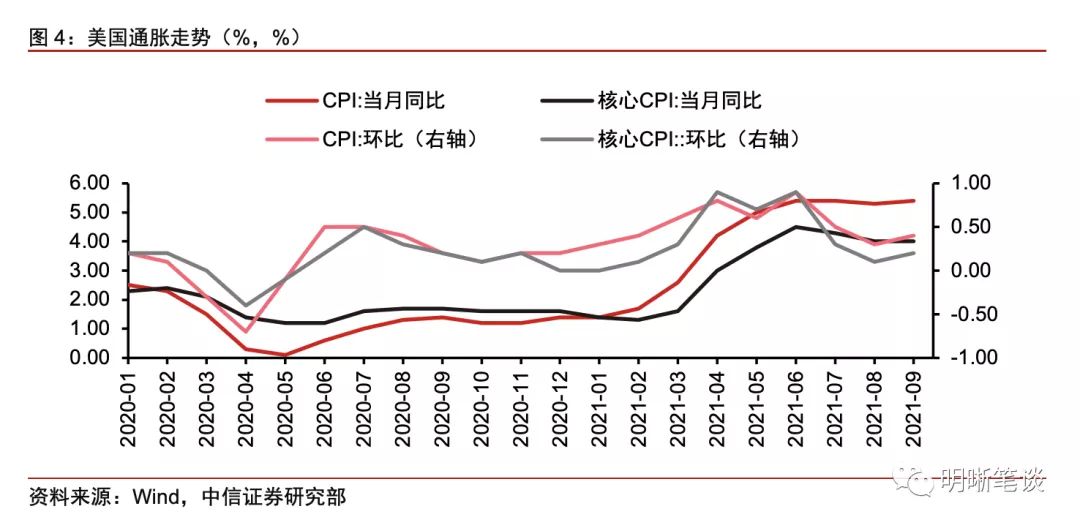

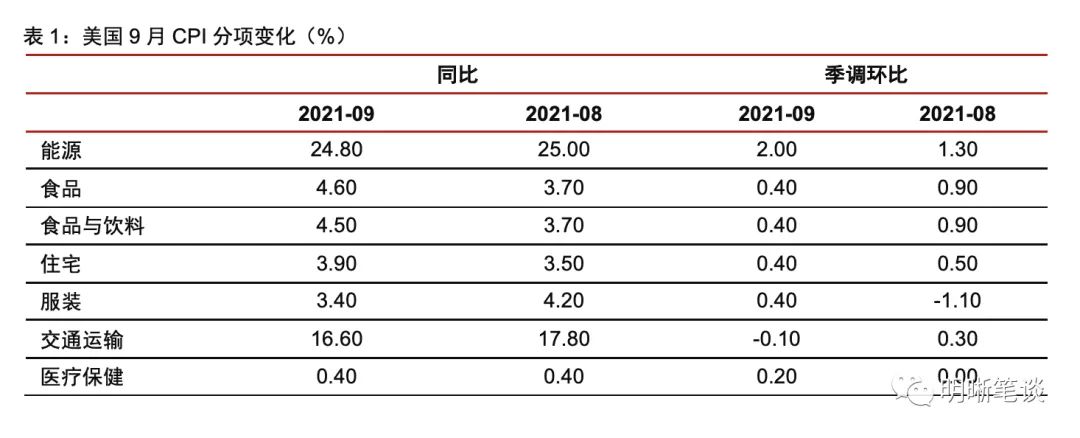

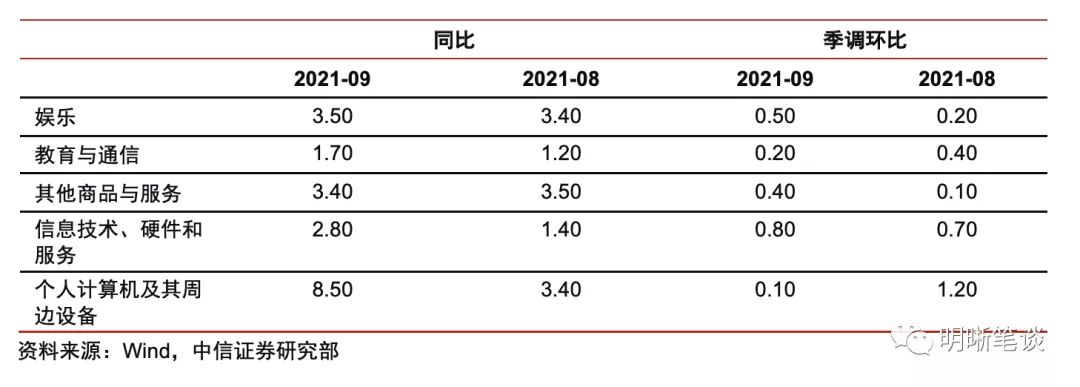

通胀方面,美国9月PPI再创新高,CPI再度攀升,能源项仍是CPI主要增长项。9月未美国季调CPI同比增长5.4%,预期增长5.3%;未季调核心CPI同比增长4.0%,与预期一致。季调后CPI环比增长0.4%,预期增长0.4%;季调后核心CPI环比增长0.2%,符合预期,PPI同比增长8.6%,再创历史新高。9月CPI同比增速最高的仍是能源项。前期推动CPI持续上涨的交通运输服务以及二手车价格涨势均有所收敛。能源价格同比上涨24.8%,其中,汽油价格环比增长1.8%,同比增长42.1%,食品价格同比上行4.6%。虽然8月CPI涨幅驱缓,但9月CPI的再度攀升则令市场进一步质疑“通胀暂时论”。

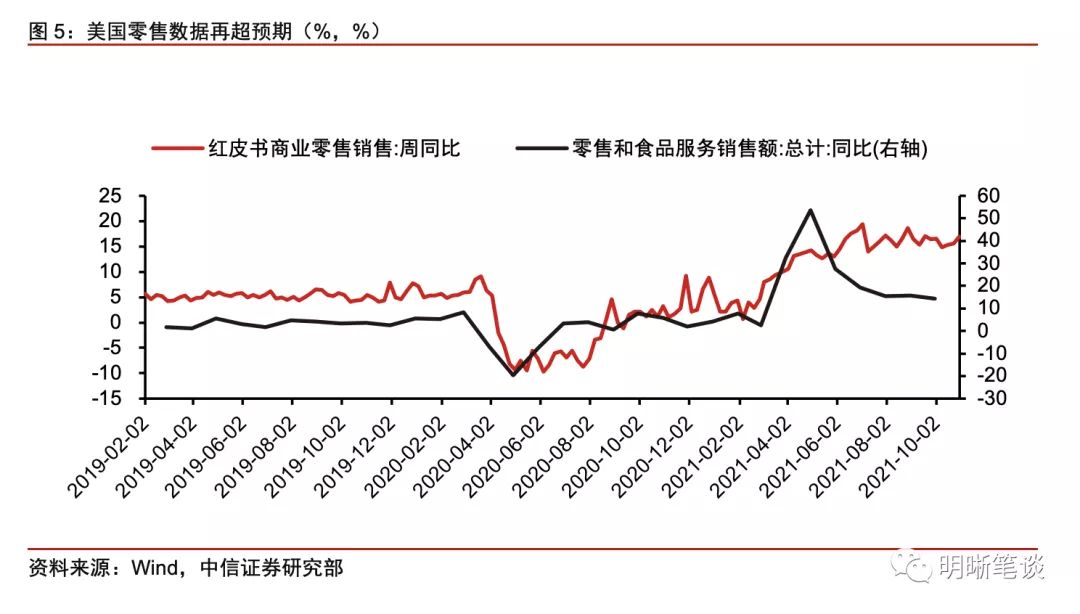

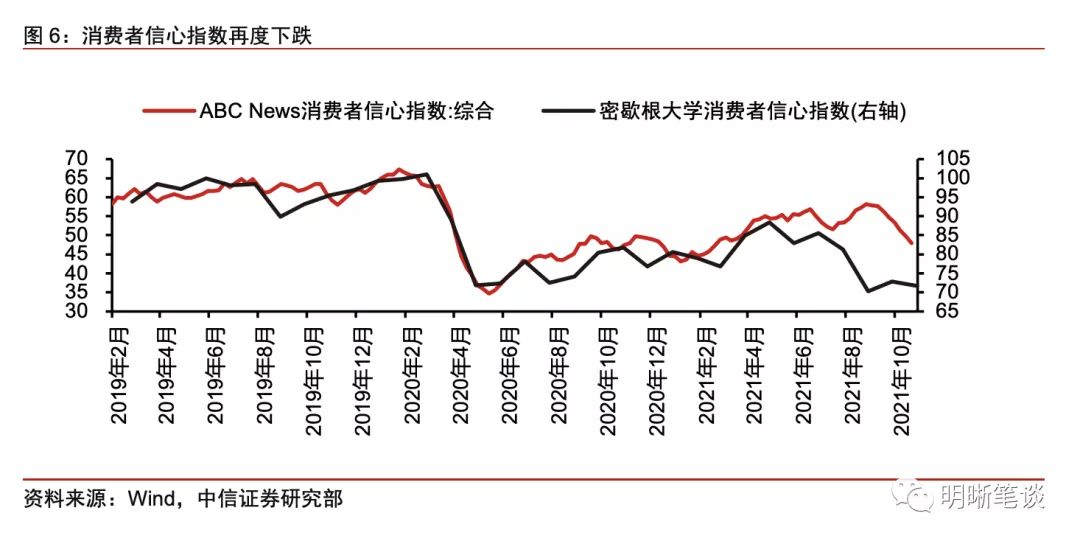

消费方面,9月零售数据大超市场预期,但消费者信心仍然维持下行。美国9月零售数据环比增长0.7%,远超市场预期的-0.2%,同比增长13.95%。美国公布的密歇根大学消费者信心指数9月小幅升至72.8,但10月再度下跌,10月终值为71.7,略超预期71.4。虽然目前因Delta变异毒株的传播而导致的新冠病例增加速度正在减缓,但由于对通胀的担忧以及本年度冬季疫情因素的不确定性,消费者信心指数继续转向低迷。

投资方面,未季调美国耐用品新增订单9月同比增长14.4%,季调环比下降0.38%,高于预期值-1.1%。美国9月国防项目新增订单环比上涨28.4%,而核心资本订单环比上升0.8%。商业设备订单和核心资本耐用品新增订单的持续增长,反映了美国投资状况的持续改善,总体新增订单环比下降主要由于汽车和飞机等运输订单减少所致。

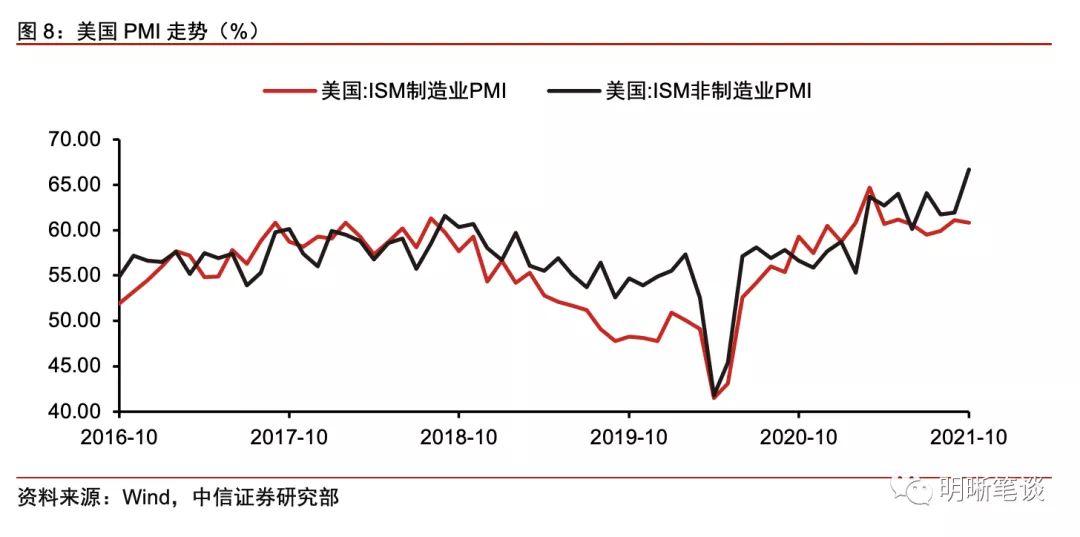

经济景气方面,10月ISM制造业小幅下滑但仍处于高位,非制造业PMI大幅好于预期。美国10月ISM制造业PMI为60.8,与9月61.1相比有所下滑,受到疫情反弹影响,复苏进度受阻。分项方面,新订单有大幅变动,从9月的66.7下降到59.8,物价9月的81.2上涨到85.7。美国10月ISM非制造业PMI为66.7,较9月的61.9大幅上升。分项方面,商业活动指数69.8,较9月的62.3上涨12个百分点,Delta变异毒株对人们对外出就餐、休闲和旅行等的需求的影响正在降低。

点评

Taper正式落地,缩减购债明年年中结束,节奏符合预期,对市场冲击或相对有限。9月FOMC议息会议纪要显示,缩减购债可能在11月也可能在12月开始,在11月FOMC议息会议决议公布前,美联储能拿到的最新就业数据10月美国ADP就业人数远超预期,大幅增长57.1万人;同时,10月美国ISM非制造业PMI大幅向好,录得66.7,远超预期62,就业市场和经济景气向好助力Taper正式落地。在Taper节奏方面,美联储确定基准节奏为将每月购买美国国债和MBS的规模分别减少100亿美元及50亿美元,到明年年中结束,与我们在《债市启明系列20211022—全球货币政策转向,明年美国会加息吗?》(2021-10-22)中的判断吻合,也较为符合市场预期。由于本次Taper之前,美联储与市场已经进行了充分沟通,因此符合预期的Taper时点以及Taper节奏对于市场冲击可能相对有限。

通胀成为讨论重点,其描述措辞有微妙调整,“暂时性”通胀已站不住脚,预计高通胀至少持续到明年年中。在美国通胀不断走高的情况下,无论是市场还是联储内部对于“通胀暂时论”均有较大质疑。在本次会议上,议息会议声明和鲍威尔讲话对于通胀的表述均发生了微妙的边际变化。声明增加了“价格大幅上涨”,鲍威尔讲话更是表示“更高的通胀将持续下去,‘暂时’的意思是物价不会永久上涨,未来的通胀问题很难预测”。尽管依然使用“暂时性”因素来稳定通胀预期,但是措辞的边际变化表明“通胀暂时论”已基本消失,根据我们在《债市启明系列20211014—美国通胀是“暂时的”吗?》(2021-10-14)以及《债市启明系列20211028—2022年美国通胀展望:逻辑与测算》(2021-10-28)中的观点和测算,预计美国高通胀将至少持续到2022年年中,此后或开始回落。

市场关注点转向明年加息,预计美联储加息时点或在明年第四季度。尽管随着通胀飙升,市场预期美联储加息的时点越来越靠前,根据5年期盈亏平衡通胀率和最新密歇根大学通胀预期,当前美国通胀预期已经位于近10年高位,而根据芝加哥商品交易所FedWatch工具,当前市场对于美联储首次加息预期已提前至2022年6月。但是,正如鲍威尔一直表述的,Taper对于加息没有直接信号意义,我们认为调整政策利率需要综合考虑通胀、就业以及经济增长情况,美联储在加息问题上可能未必有市场预期那么靠前。考虑到此前预测通胀或将从明年年中开始有所回落,我们仍然预计美联储加息时点的基准情形或在2022年第四季度。

资金面市场回顾

2021年11月3日,银存间质押式回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了-11.97bps、-4.23bps、-0.19bps、2.14bps和2.56bps至1.99%、2.12%、2.15%、2.08%和2.16%。国债到期收益率大体上行,1年、3年、5年、10年分别变动-0.50bp、1.32bps、-1.55bps、-1.25bps至2.30%、2.66%、2.80%、2.94%。11月3日上证综指下跌0.20%至3498.54,深证成指下跌0.07%至14367.78,创业板指下跌0.37%至3327.09。

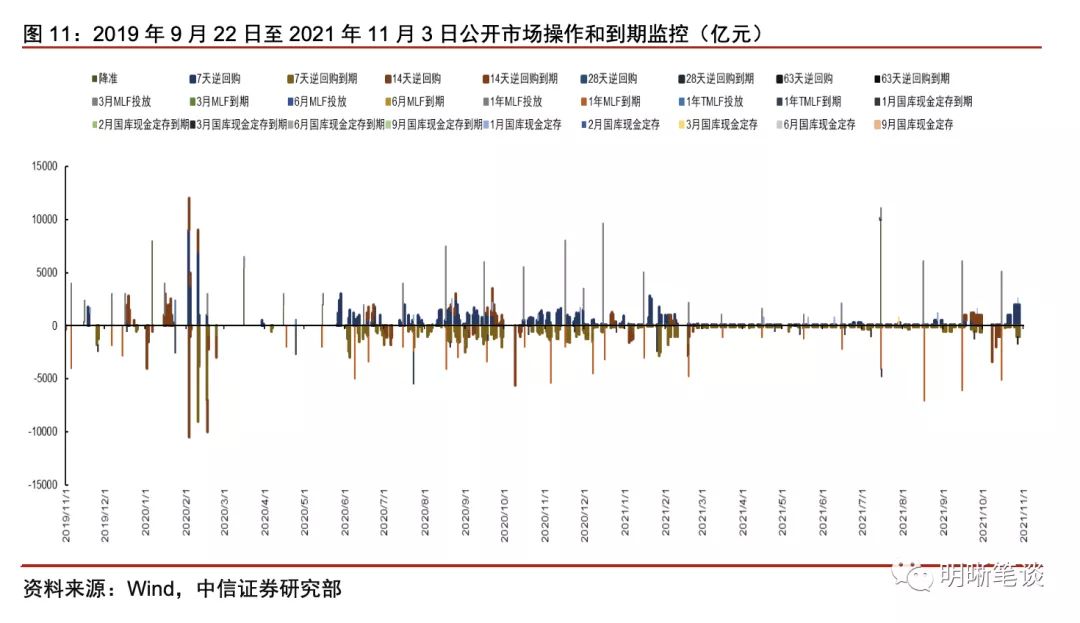

央行公告称,为维护银行体系流动性合理充裕,11月3日以利率招标方式开展了500亿元7天期逆回购操作。当日央行公开市场开展500亿元7天期逆回购操作,有2000亿元逆回购到期,实现流动性净回笼1500亿元。

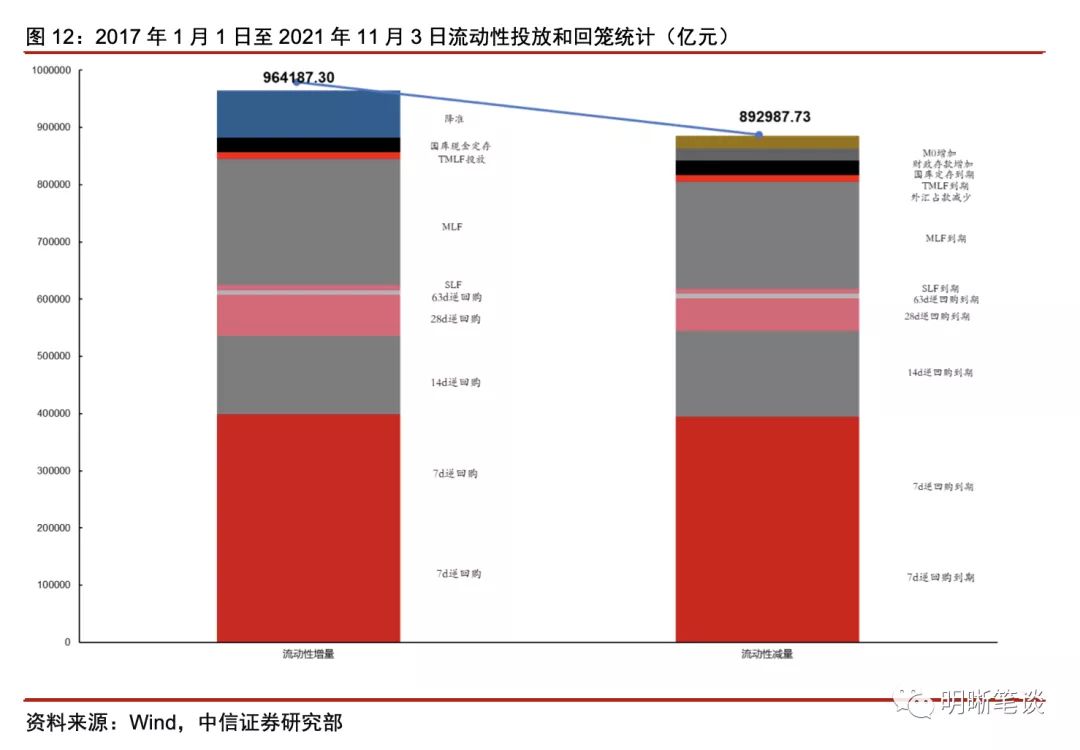

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

市场回顾及观点

可转债市场回顾

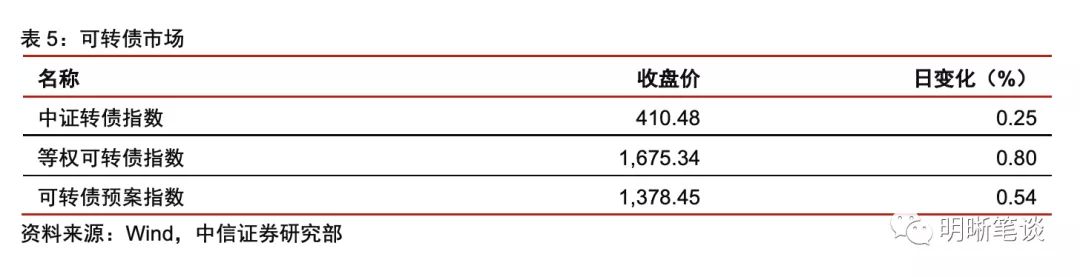

11月3日转债市场,中证转债指数收于410.48点,日上涨0.25%,可转债指数收于1675.34点,日上涨0.80%,可转债预案指数收于1378.45点,日上涨0.54%;平均转债价格141.81元,平均平价为109.19元。当日N百润转(127046.SZ)上市,375支上市交易可转债,除英科转债和时达转债停牌,244支上涨,5支横盘,124支下跌。其中N百润转(31.00%)、泉峰转债(12.95%)和石英转债(8.87%)领涨,应急转债(-12.63%)、金诺转债(-6.71%)和川恒转债(-6.60%)领跌。370支可转债正股,240支上涨,15支横盘,115支下跌。其中英科医疗(14.16%)、鹏辉能源(10.24%)和泉峰汽车/新希望(10.01%)领涨,川恒股份(-9.99%)、川金诺(-6.81%)和鼎胜新材(-5.97%)领跌。

可转债市场周观点

上周转债市场先抑后扬,指数已经连续两周录得正收益。在经历了月余的调整后市场已经企稳,风格上也更为均衡。

企稳后的转债市场机会更为扩散,也符合我们在上个月对四季度市场不缺乏机会的展望。但分化仍旧存在,且在高波动背景下,市场机会仍旧取决于配置方向上的选择。我们建议一方面增加稳健标的的配置数量,从价格策略出发力求布局部分底部区域的个券,另一方面我们再次强调对市场保持相对积极的态度,市场依旧值得参与。

周期品价格近期快速回落,我们强调不和趋势作对,当转债价格缺乏安全垫同时溢价率会放大波动的背景下,此时贸然参与赔率和胜率料均有限。我们仅仅建议适当关注供给硬约束较大、需求仍存在修复空间的品种,例如原油、小金属等板块。特别是随着疫情在全球的缓和,可能进一步刺激能源需求。

10月消费板块显著企稳回暖,我们自下半年以来持续强调了对这一方向的重视,并且在9月开启均衡配置策略时建议主要增加对泛消费板块的配置比重。随着经济增长压力的逐步显现,消费板块可能会再次展现出稳健的特性,建议投资者以必选消费为先,深度调整后相关转债提供了不俗的空间。

对于过去数月重点推荐的成长制造方向,也是当前市场结构性热点所在,近期仍旧有持续创出新高的标的。但往后看这一方向更加看重alpha,我们建议优选龙头个券配置。主要逻辑方向建议从国产替代与技术升级两大角度去考察,重点关注半导体、光伏、新能源、通信等板块,也可以进一步关注科技与消费的结合板块。但当前的重点是均衡持仓的选择,积极应对市场情绪的波动。

高弹性组合建议重点关注东财转3、新春转债、斯莱(精达)转债、嘉元转债、润健转债、石英转债、恩捷转债、晶科转债、台华转债、天壕转债。

稳健弹性组合建议关注杭银转债、昌红(健20)转债、元力转债、牧原转债、泉峰(文灿)转债、朗科转债、朗新转债、利德转债、蒙娜(哈尔)转债、伯特转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场