中达证券:节前美元债一级发行升温,二级市场受信用风险影响走势疲软

本文来自微信公众号“中达固收”。

美联储高官鹰声嘹亮,鸽派人士“倒戈”,支持3月加息并缩表。美联储主席鲍威尔表示,美国经济足够健康,需要收紧货币政策,同时表达了对通胀的担忧,强调美联储今年将采取数次加息措施来控制物价上涨的决心。此外,关于美联储缩减购债和缩表进程,鲍威尔称,将在3月底结束资产购买,今年晚些时候可能会允许资产负债表收缩,而这次削减资产负债表将会比上次“更早更快“。该消息传出后,三大美股指数再度走低。

中国12月CPI、PPI数据发布,CPI重回“1”时代。12月份国内疫情多点散发,各地区各部门统筹推进疫情防控和保供稳价,消费市场总体平稳。周三国家统计局发布的CPI、PPI数据显示,CPI环比由涨转降0.3%,同比涨幅回落0.8个百分点;PPI环比由平转降1.2%,同比涨幅回落2.6个百分点。纵观2021年全年,CPI比上年上涨0.9%。物价温和上涨,总水平保持稳定,我国经济有望实现较高增长、较低通胀的优化组合。面对前所未有的挑战,要继续落实好大宗商品保供稳价举措,统筹做好稳增长、控通胀、防风险的平衡协调,助推中国经济持续健康发展。

本周中资美元债一级市场发行回暖,地产债迎来久违新发。二级市场表现疲软,受美联储加息预期叠加大量新发定价影响,本周美元债投资级市场整体走弱;高收益市场信用基本面继续恶化,抛售潮再次来袭,开年以来连续十日下跌。

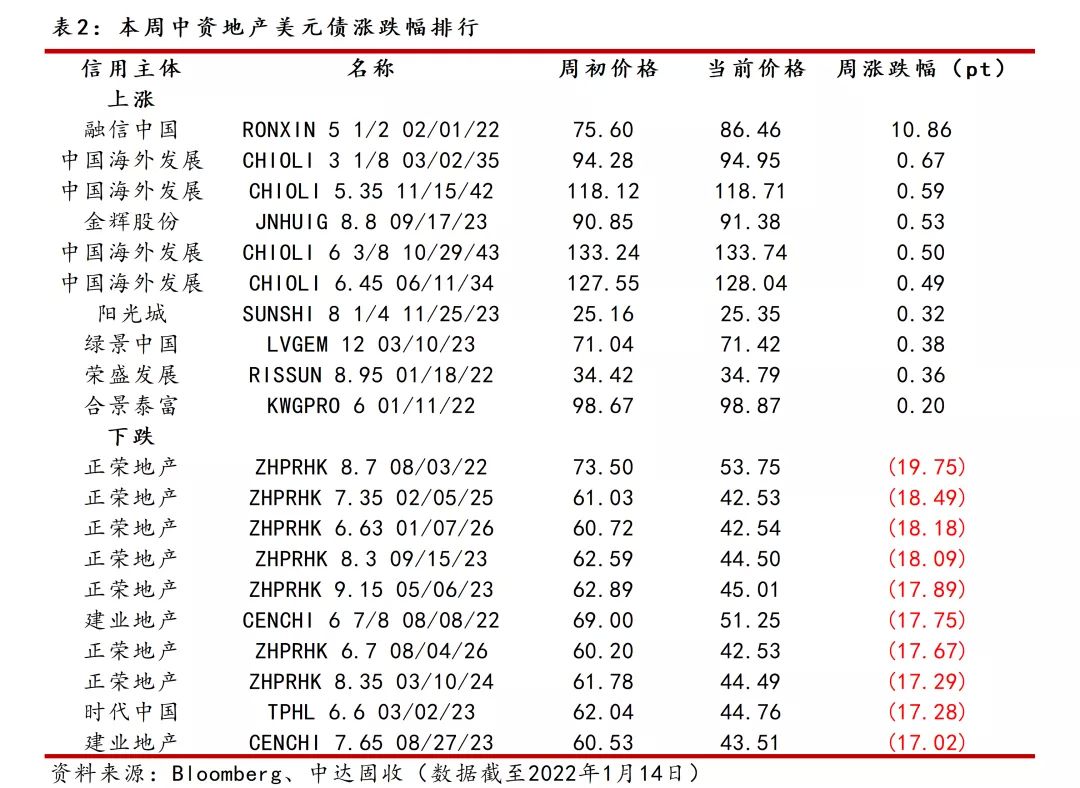

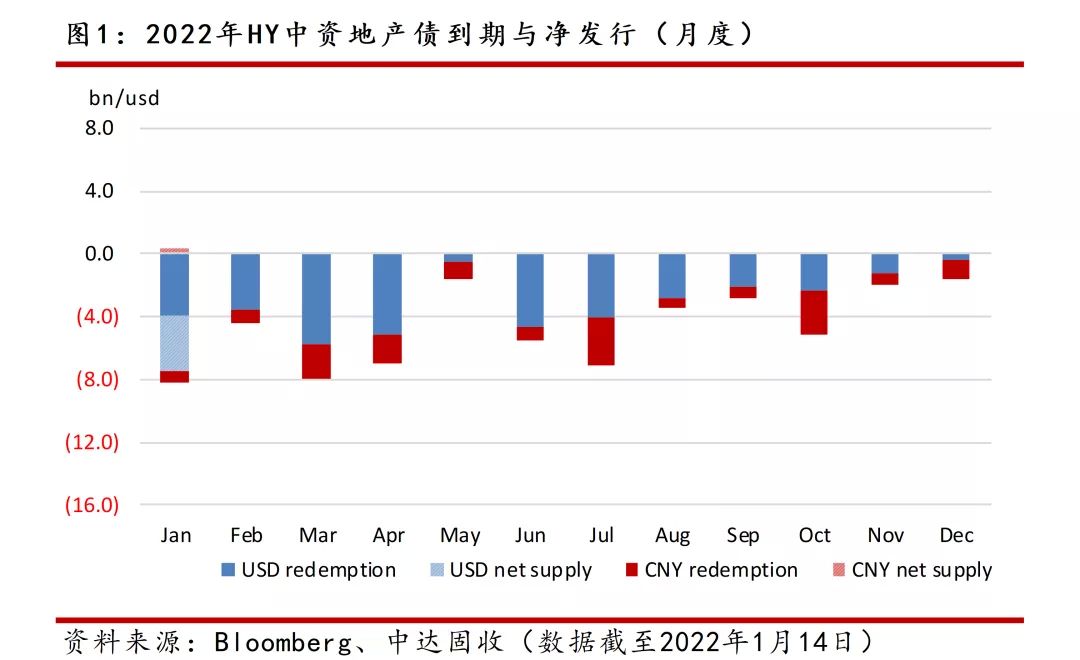

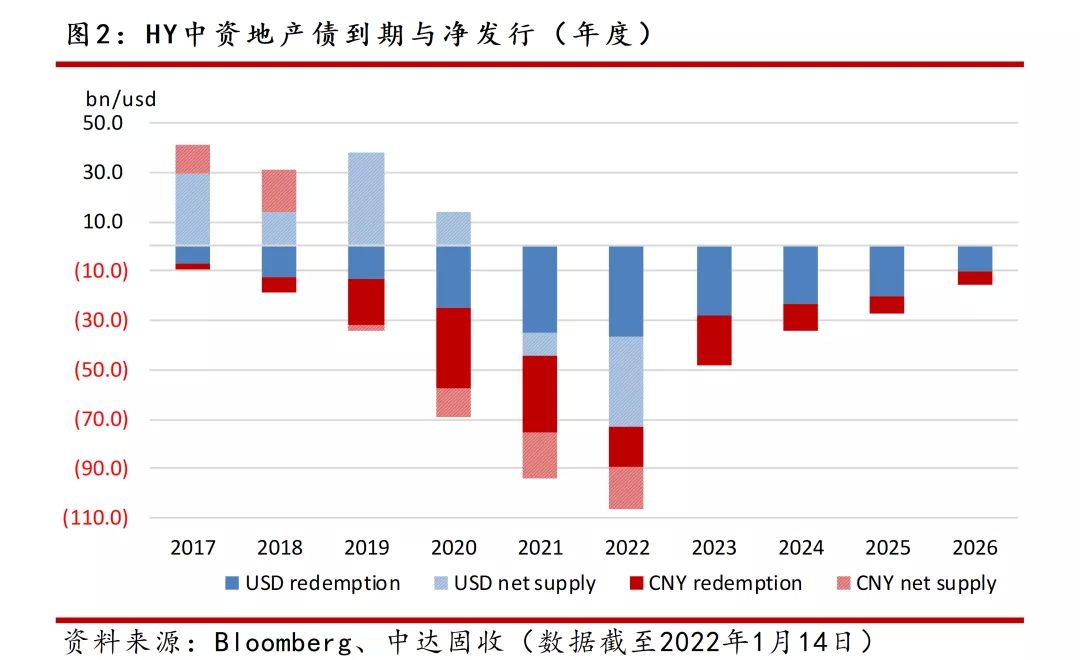

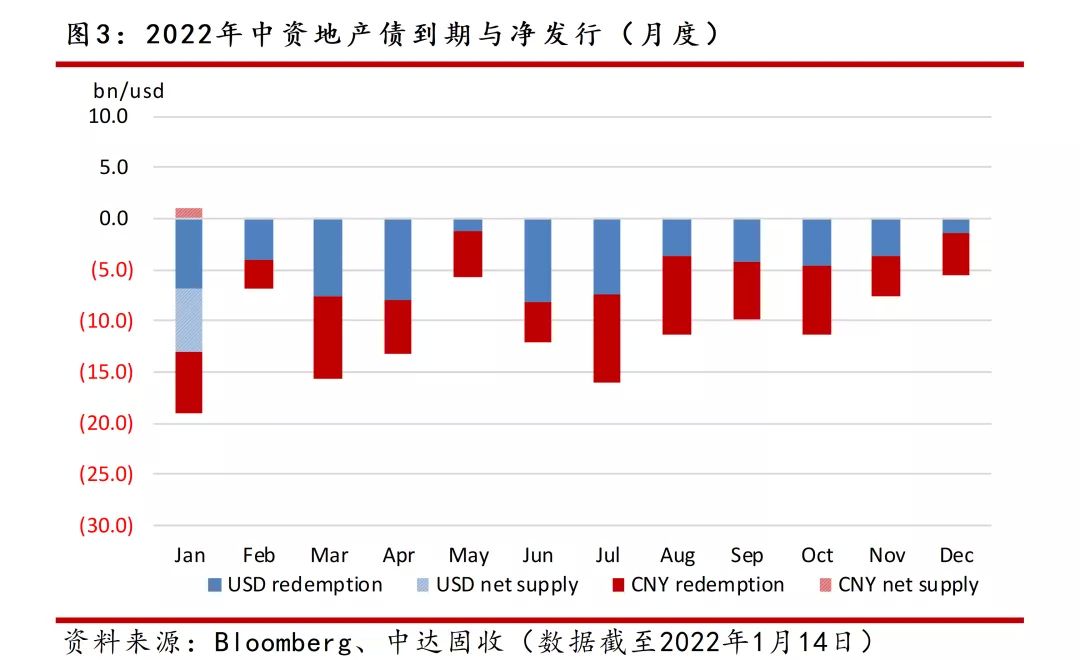

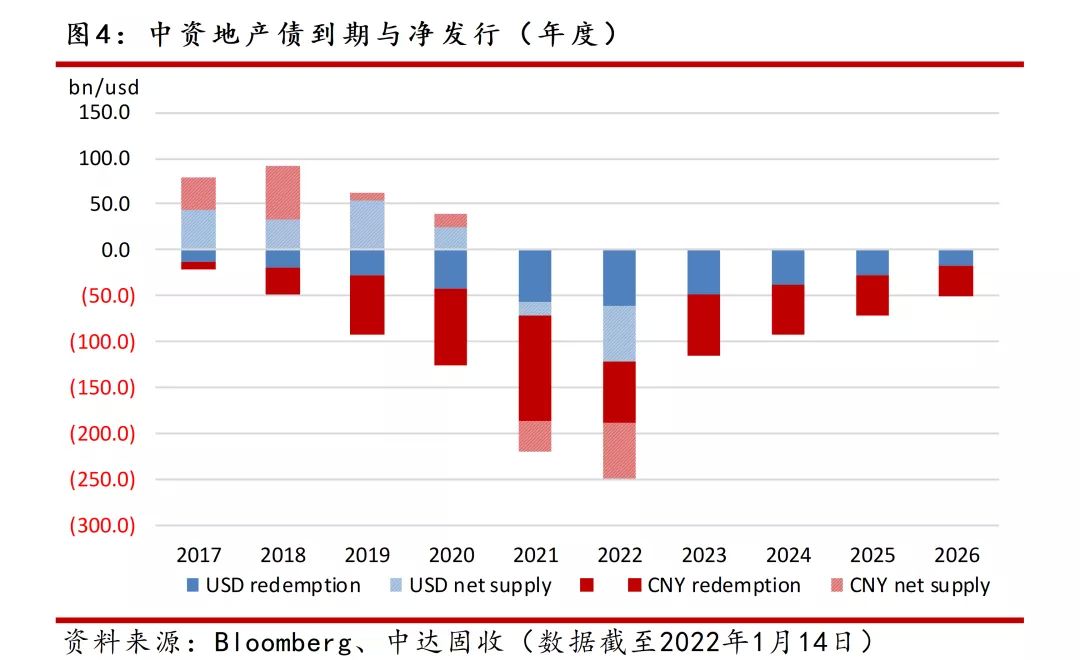

中资地产美元债

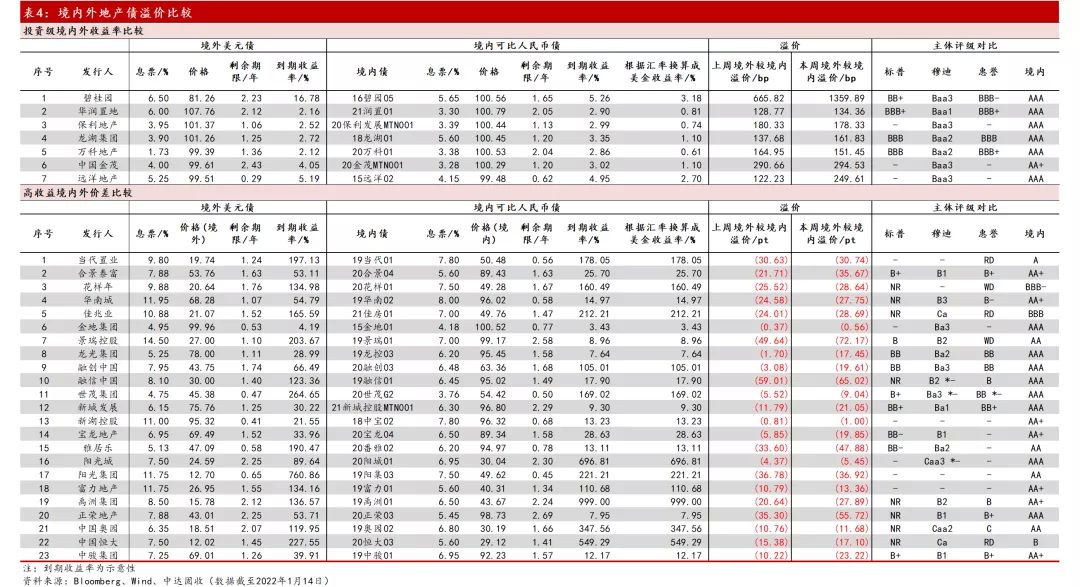

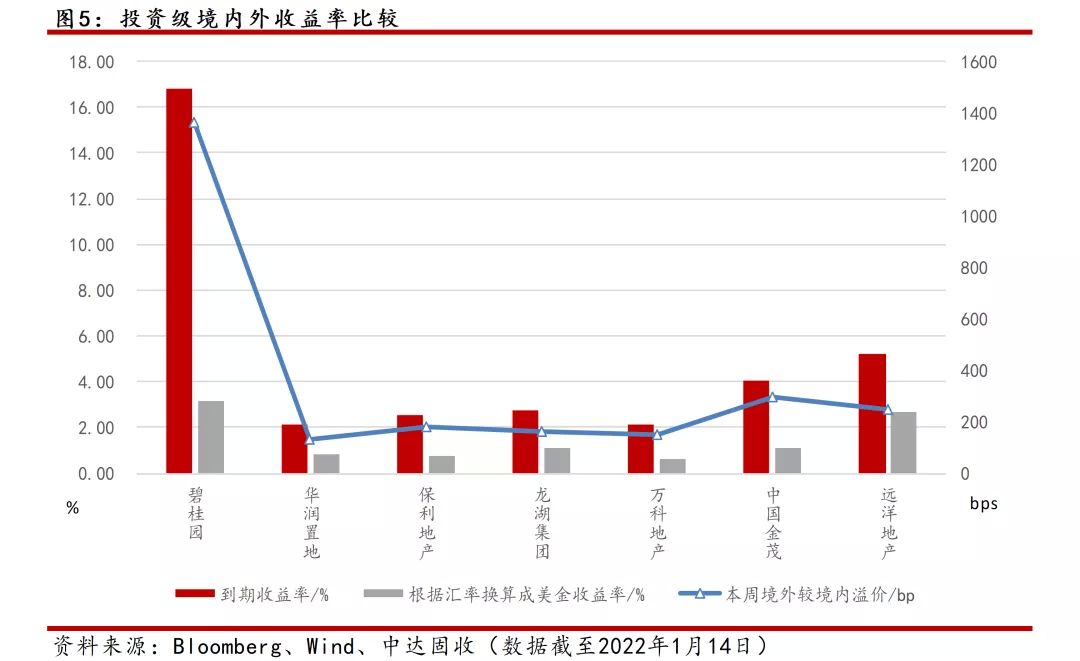

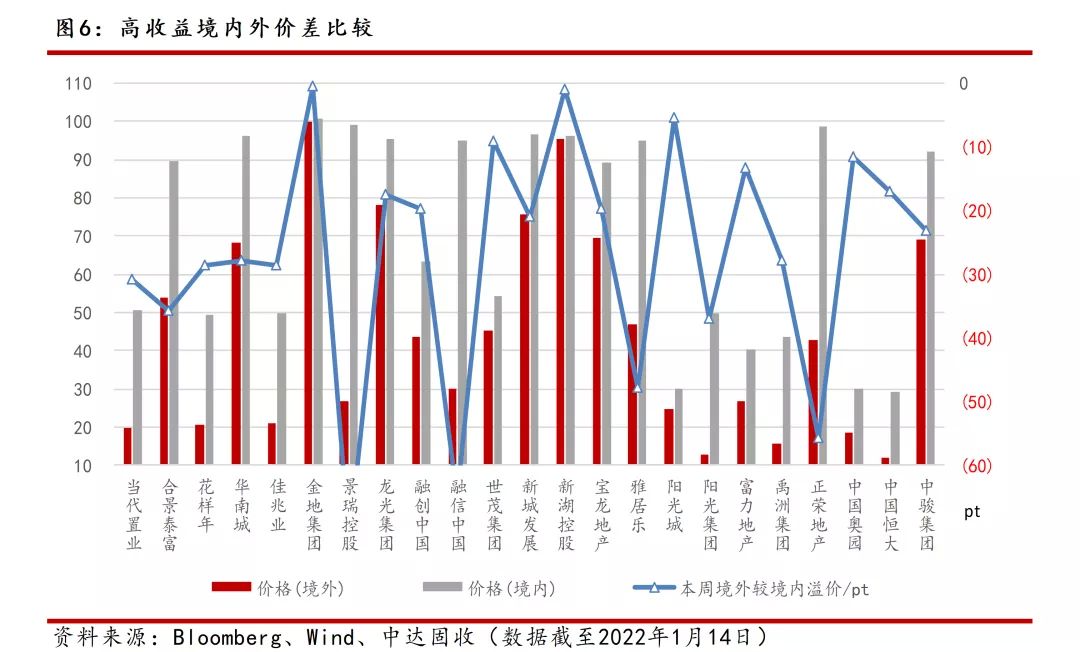

境内外地产价差

境外美元债市

美债收益率涨跌互现,受提前加息预期影响短债承压。周一,高盛预测美联储将在今年3月开始加息四次,短债遭受压力,长债表现较好。周二,得益于3年期国债发行表现强劲,美债收益率全线下跌。周三,CPI数据支持美联储今年至少加息3次的前景,美债收益率普涨,其中短期和长期美债表现落后于中期美债。周四,美股重挫叠加欧洲债券上涨,提振美债,收益率全线下跌。截至周四收盘,2年期美债收益率周涨3.08bps报0.8929%,5年期美债收益率周跌2.59bps报1.4728%,10年期美债收益率周跌5.79bps报1.7041%,2年-10年期美债收益率之差缩窄8.87bps,报81.12bps。

本周中资美元债一级市场发行回暖,地产债迎来久违新发。本周共有新发14支,规模总计60.085亿元,认购额超140亿元,市场需求旺盛。城投板块,本周新发共5支,多数定价于3%以下,仅渝西物流新发0.375亿美元3年期债券定价5.30%,为本周定价最高债券。建设银行新发20亿美元10年期债券定价2.85%,为本周发行规模最大债券。地产板块仅一支新发,领展房产新发规模6亿美元10年期债券定价2.75%。

本周中资美元债二级市场表现疲软,高收益指数再度探底。截至周四,中资美元债总回报指数最新价报229.30,周跌1.00%;投资级回报指数最新价报218.83,周跌0.19%;高收益回报指数最新价报242.1943,周跌4.05%。

受加息预期以及大量新发供给影响,本周美元债投资级市场整体走弱。周初两日,投资级表现较弱,交投主要在新发方面。整体来看,美联储加息预期加强令市场对长端债券有所回避,市场情绪维持谨慎。周三,投资级日内波动较大,但受到美债收益率、地产板块信用风险以及大量新发定价的影响,信用利差继续走阔。地产板块,远洋下跌2pt;万科、龙湖走阔10-20bps。金融板块中,市场对于AT1板块3-5年债券呈单边买盘;AMC板块,华融曲线卖盘较多,下跌0.5-1pt。周四,随着高收益地产名字遭到抛售,市场情绪迅速恶化,中资美元债投资级延续弱势。地产板块,万科、龙湖继续走阔10bps左右,远洋集团大幅下跌1-2pt。金融板块华融再度下跌1-2pt。

本周美元债高收益市场持续抛售,2022开年以来已连续十日下跌。本周高收益市场持续抛售,市场情绪恶化。雅居乐曲线周一暴跌7-13pt;时代中国周二领跌市场,曲线大幅走弱6-8pt;融创受资产冻结等负面新闻影响,全周跌幅明显,虽然周三收市后传来配股融资新闻,曲线有所反弹,但整体仍呈跌势。周四,禹洲发起交换要约,下跌1pt;碧桂园3亿美元潜在可转债未能吸引足够需求的新闻传出,市场进一步走低。周五高收益板块延续弱势,短端债券和高质量债券出现少量买盘,但整体仍以卖盘为主。

国内债市

央行逆回购平稳,本周公开市场等量对冲到期。本周央行共开展400亿元逆回购操作,其中周一至周四各100亿元;此外本周有400亿元7天期逆回购到期,因此本周公开市场零投放零回笼。下周央行公开市场将有500亿元逆回购到期,周一至周五均到期100亿元;此外下周一还有5000亿元MLF到期。

1月例行缴税以及节前取现高峰叠加影响,本周资金面由松转紧。周一,月初公开市场回笼压力释放后,因元旦假期顺延的月度缴税未至,资金面暂无更多扰动,依旧延续平稳宽松局面,隔夜和七天回购加权利率窄幅波动。周二,资金面稍显收敛,但整体呈均衡态势。隔夜回购加权利率反弹近10bps。后两日,由于正处节前取现高峰期,资金面延续收敛,隔夜供给稍显不足,回购利率多数上行。截至周五,银行间隔夜回购利率较上周上行 3.7bps至2.21%附近,7天期较上周上行5bps至2.30%附近。

节前资金面由松转紧,国债期货先扬后抑最终收平。周初两日,资金面维持整体平衡叠加避险情绪升温,现券期货回暖,国债期货全线收涨,银行间主要利率债收益率小幅下行,中短券表现更好。周三,通胀及金融数据影响有限,国债期货震荡走弱,银行间主要利率债收益率窄幅波动不足1bp。周四,国债期货窄幅震荡多数收平。全周来看,10年期主力合约涨0.21%,5年期主力合约涨0.20%,2年期主力合约涨0.07%。

本周一级发行较上周回暖。本周一级市场共发行1224只债券,规模总计10959.08亿元,较上周2941.35亿元大幅上升。其中利率债37支,规模约为3343.01亿元;同业存单677支,规模约为3585.90亿元;信用债共510支,规模约为3930.17亿元。信用债中,公司债55支,规模约为338亿元。

宏观市场

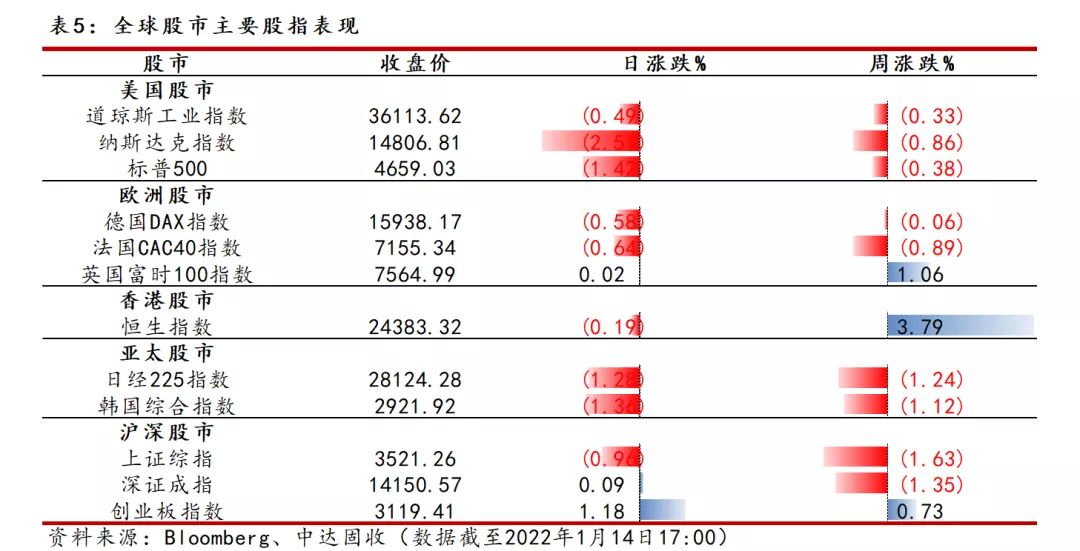

通胀攀升阻碍市场反弹,加息呼声下本周美股续跌。周一,逢低买盘的涌入削弱了美股市场持续五天的抛盘,纳斯达克100指数收复失地,但标普500指数仍创下9月以来最长连跌行情。随着鲍威尔给予出会采取必要措施延长经济扩张的承诺,以及美国消费者价格大致符合市场预期,美股在接下来两个交易日反弹。然而,越来越多的美联储官员呼吁加息以遏制高企的通货膨胀,周四,微软等科技股领跌大盘。截至周四收盘,道指周跌0.33%,报36113.62点;纳指周跌0.86%,报14806.81点;标普500指数周跌0.38%,报4659.03点。

沪深股指震荡下跌,宁德时代助创业板上涨。本周A股处于震荡走势,周一沪深指数结束了开年第一周的颓势。然而周二沪深股指全天震荡走低,创业板指和宁德时代均连跌7日。周三,沪深股指迎新年以来首次全面上涨。周四指数在白酒、建材、房地产等板块的拖累下不断扩大跌幅,三大指数均收于日内低点。周五A股走势分化,宁德时代涨超2%助力创业板上涨。截至周五收盘,上证指数周跌1.63%,报3521.26点;深证成指周跌1.35%,报14150.57;创业板指数周涨0.73%,报3119.41点。

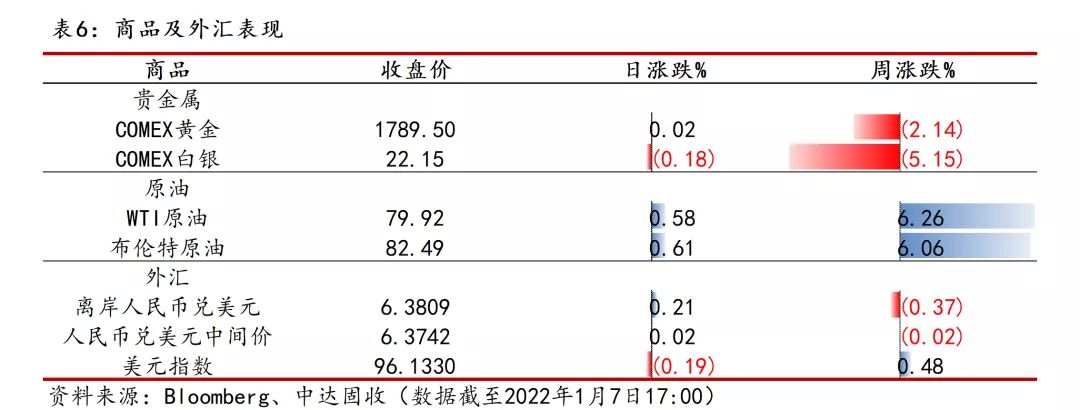

美元指数持续下跌,人民币震荡升值。周一,因多数期限美债收益率走高,美元指数小升。而周二在鲍威尔表示美联储今年可能缩表之后,美元指数随着美债收益率全面下滑,开启连跌模式,截至周五亚市收盘,美元指数周跌1.09%,报94.6770。受美元指数下挫,市场积极出脱美元多头等因素的影响,人民币面临升值压力。离岸人民币本周除了周四小幅贬值外,其余交易日均上涨;人民币中间价本周处于震荡偏强状态。截至周五亚市收盘,离岸人民币周涨294个基点,报6.3535;人民币兑美元中间价周涨65个基点,报6.3677。

通胀率创39年最高,金价本周小幅上涨。本周影响金价最主要的因素为美国通胀数据。随着投资者预期通胀攀升,周一,金价在上周下跌后反弹并在周二延续涨势。周三发布的CPI数据显示美国通胀率创近40年最高,大致符合市场预期,当日金价持稳。而周四发布的PPI数据暗示通胀虽高企但上升速度放缓,获利回吐拖累金价小幅下跌。截至周五亚市收盘,COMEX黄金周涨1.60%,报1826.20美元/盎司。

避险情绪未能抵住供应压力,库存趋紧致油价上升。周一,因市场对多类资产涌现避险情绪,且交易员仍在考虑中国新冠疫情的影响,原油期货延续上周五走势,连续第二个交易日下跌。周二,鲍威尔在参议院银行委员会发表证词安抚投资者,油价止跌。而周三发布的原油库存数据显示市场供应可能比先前预期更紧张,WTI升至11月以来最高点。由于供应面临压力,周四原油价格稳定在两个月高点附近。截至周五亚市收盘,WTI原油周涨4.80%,报82.69美元/桶;布伦特原油周涨4.28%,报85.25美元/桶。