中金:上周中资美元债新发放量,高收益地产全线下跌

本文来自微信公众号“中金固定收益研究”,原标题“【中金固收·信用】新发放量,高收益地产全线下跌 —— 中资美元债周报”。

上周中资美元债一级新发约84.3亿美元,发行量大幅提升。二级市场高收益板块出现五连跌,市场情绪继续快速恶化,投资级在一级供给压力、美债上行和高收益溢出影响下相应走弱。从总回报情况来看,上周中资美元债总回报率为-1.00%,其中投资级和高收益分别录得总回报率-0.19%和-4.05%。

一级市场回顾

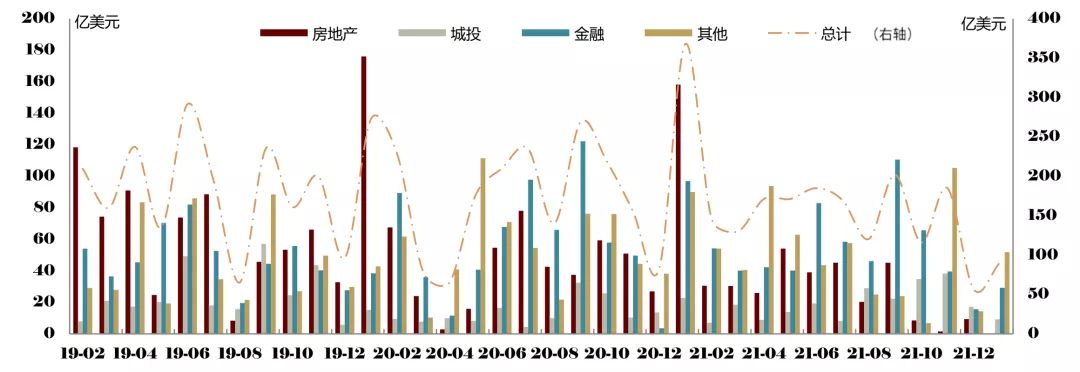

上周中资美元债一级新发约84.3亿美元,发行量大幅提升,具体来看,城投、金融和其他行业发行量分别约4.78亿美元、28.2亿美元和51.4亿美元,发行量主要集中在金融和其他行业。具体而言:

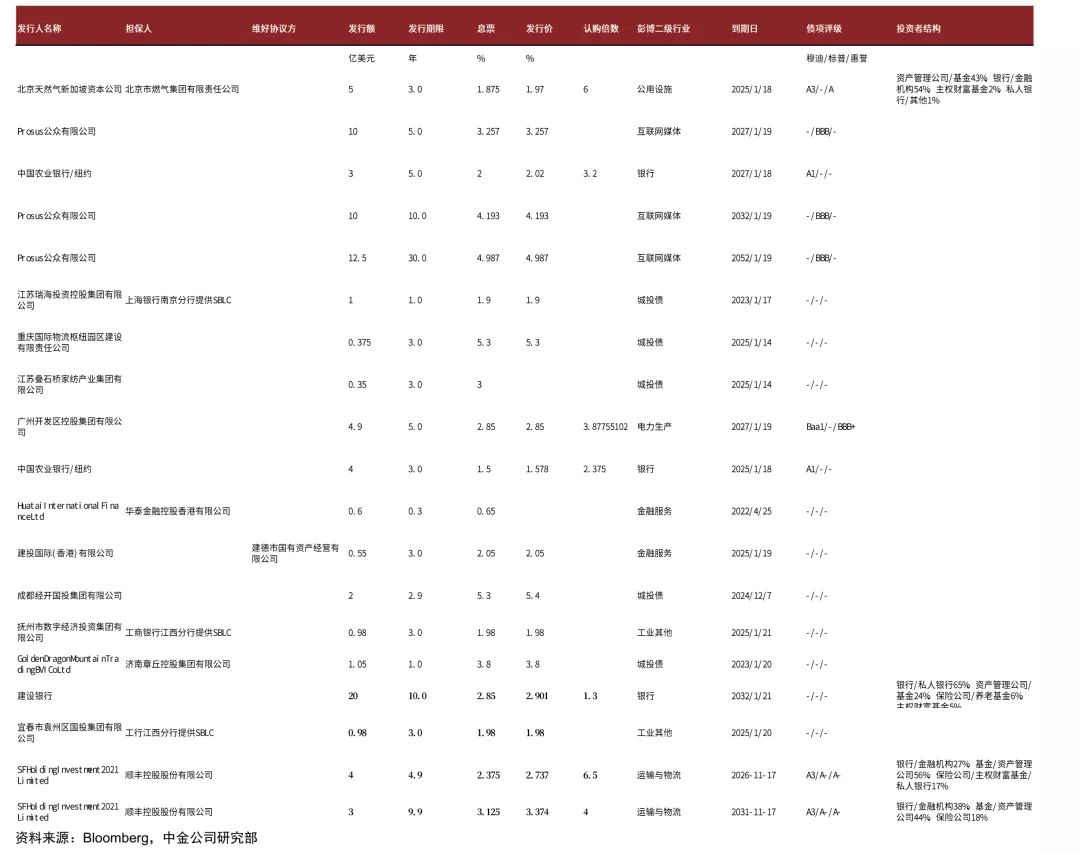

(1)城投方面,成都经开国投周五在原有3亿美元债券基础上增发定价2亿美元债券,初始价5.8%区域,最终指导价和发行价为5.4%。济南章丘控股周五以担保结构定价364天、1.05亿美元债券,初始价4.3%区域,最终指导价和发行价为3.8%。江苏瑞海集团周三定价364天、1亿美元债券,由上海银行南京分行提供SBLC,初始价2.05%区域,最终指导价和发行价1.9%。

(2)金融和其他行业方面,建设银行周四定价10年期NC5、20亿美元、T2资本债券,初始价T5+170bp区域,最终指导价和发行价为T5+140bp/2.901%,认购倍数1.3,其中银行/私人银行获配65%、资产管理公司/基金获配24%、保险公司/养老基金获配6%、主权财富基金获配5%。顺丰控股周一在2026和2031年美元债券基础上增发合计7亿美元,2026年债券增发4亿美元,增发初始价T5+160bps区域,最终指导价和增发价为T5+120bps/ 2.737%,获得6.5倍认购,其中银行/金融机构获配27%、基金/资产管理公司获配56%、保险公司/主权财富基金/私人银行获配17%;2031年债券增发3亿美元,增发初始价T10+195bps区域,最终指导价和增发价T10+157.5bps /3.374%,其中银行/金融机构获配38%、基金/资产管理公司获配44%、保险公司获配18%。北京燃气周二以担保结构定价3年期、5亿美元绿色债券,初始价T3+115bps区域,最终指导价和发行价T3+75bps/1.970%。

二级市场回顾

上周中资美元债高收益板块出现五连跌,市场情绪继续快速恶化,投资级在一级供给压力、美债上行和高收益溢出影响下相应走弱。从总回报情况来看,上周中资美元债总回报率为-1.00%,其中投资级和高收益分别录得总回报率-0.19%和-4.05%。从收益率和利差来看,中资投资级美元债收益率上行17bp,利差较上周五收盘走扩12bp,中资高收益美元债的收益率和利差分别上行362bp和357bp。目前投资级和高收益收益率中枢分别为2.92%和24.24%,利差中枢分别为154bp和2310bp。周一投资级板块交投清淡,高收益地产板块继续走弱,雅居乐领跌板块,存量债券大部分跌至30-50美元区间,主要由于公司副主席陈卓贤之子陈思铭经营的地产集团景业名邦美元债交换要约等负面消息。周二投资级在新发放量、美债上行背景下有所走弱,高收益地产全日整体下挫0.5-3pt,时代中国下跌5-8pt,建业下跌5-7pt,融创下跌3-5pt跑输市场。周三投资级板块在新发供应持续增加和高收益表现不佳的溢出效应下继续走弱,投资级地产名字如远洋集团受到波及,下跌1-3pt,高收益地产板块市场情绪继续恶化,融创、正荣、时代中国、合景泰富、融信、宝龙等均有较大幅度下跌,市场全日整体下跌3-6pt,抛售愈演愈烈,鲜有买盘。周四高收益板块继续下跌,融创公告配股募集45亿港币用于偿还3月底到期的40亿元人民币境内债券,开盘在空头回补下曲线走高1-5pt,但由于部分逢高卖出压力,收盘仍下跌3-8pt,此外此前相对稳定的主体包括碧桂园、龙光、旭辉等也下跌2-4pt不等,single

B曲线报价向20-40美元区间移动。周五投资级继续受到高收益的溢出效应影响,龙湖、万科、远洋等显著下跌,高收益板块几乎无差别下跌,全日收跌1-6pt不等。分行业看,上周房地产、金融和城投回报率分别为-6.23%、-1.93%和-0.06%。

信用事件

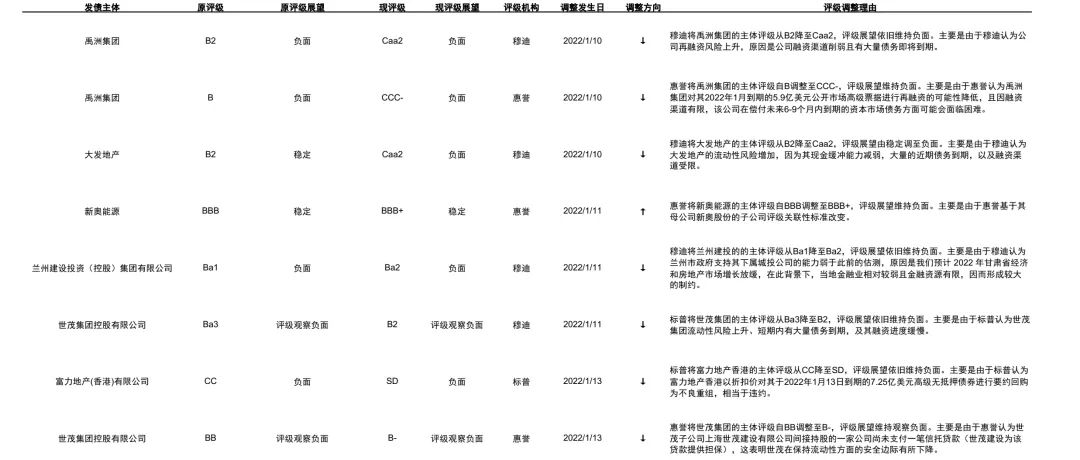

上周负面评级主体包括禹洲集团、大发地产、兰州建设投资(控股)集团有限公司、世茂集团控股有限公司、富力地产(香港)有限公司。

► 穆迪将禹洲集团的主体评级从B2降至Caa2,评级展望依旧维持负面。主要是由于穆迪认为公司再融资风险上升,公司融资渠道削弱且有大量债务即将到期。

► 惠誉将禹洲集团的主体评级自B调整至CCC-,评级展望维持负面。主要是由于惠誉认为禹洲集团对其2022年1月到期的5.9亿美元公开市场高级票据进行再融资的可能性降低,且因融资渠道有限,该公司在偿付未来6-9个月内到期的资本市场债务方面可能会面临困难。

► 穆迪将大发地产的主体评级从B2降至Caa2,评级展望由稳定调至负面。主要是由于穆迪认为大发地产的流动性风险增加,因为其现金缓冲能力减弱,大量的近期债务到期,以及融资渠道受限。

► 穆迪将兰州建投的主体评级从Ba1降至Ba2,评级展望依旧维持负面。主要是由于穆迪认为兰州市政府支持其下属城投公司的能力弱于此前的估测,原因是我们预计 2022 年甘肃省经济和房地产市场增长放缓,在此背景下,当地金融业相对较弱且金融资源有限,因而形成较大的制约。

► 标普将世茂集团的主体评级从Ba3降至B2,评级展望依旧维持负面。主要是由于标普认为世茂集团流动性风险上升、短期内有大量债务到期,及其融资进度缓慢。

► 标普将富力地产香港的主体评级从CC降至SD,评级展望依旧维持负面。主要是由于标普认为富力地产香港以折扣价对其于2022年1月13日到期的7.25亿美元高级无抵押债券进行要约回购为不良重组,相当于违约。

► 惠誉将世茂集团的主体评级自BB调整至B-,评级展望维持观察负面。主要是由于惠誉认为世茂子公司上海世茂建设有限公司间接持股的一家公司尚未支付一笔信托贷款(世茂建设为该贷款提供担保),这表明世茂在保持流动性方面的安全边际有所下降。

上周正面评级主体包括新奥能源。

► 惠誉将新奥能源的主体评级自BBB调整至BBB+,评级展望维持负面。主要是由于惠誉基于其母公司新奥股份的子公司评级关联性标准改变。

市场展望

从基本面来看,我们认为在行业销售和基本面逐步筑底的过程中,地产行业内部分化将进一步加剧,国企和民企龙头现金流有望快速改善并且获得市场占有率的提升,而弱资质民企销售端、融资端现金流短期内或难以显著改善,资产变现难度也仍高。随着到期高峰来临,弱资质地产企业后续出现展期等信用事件概率较大,对相似特征主体债券利差或造成一定扰动,也可能对投资级产生溢出效应。建议可以等待一月到期高峰过去或者并购事项有较为实质性进展再抄底高收益民营地产债。

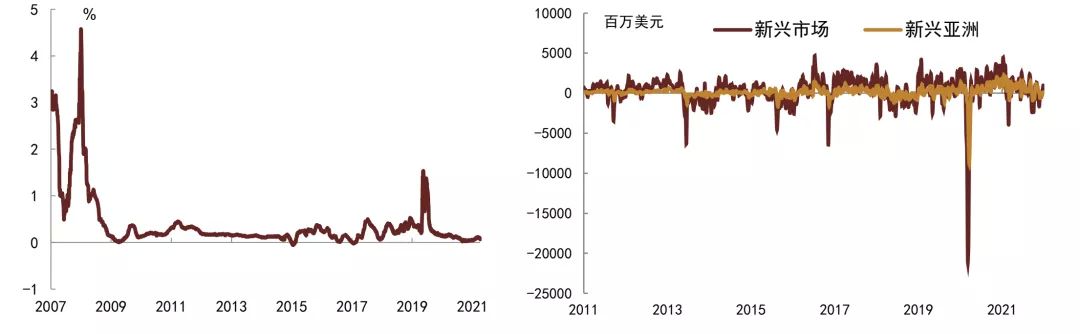

图表1:Libor-OIS走势(左图);EFPR新兴市场/新兴亚洲债券资金流向(右图)

资料来源:Bloomberg,中金公司研究部

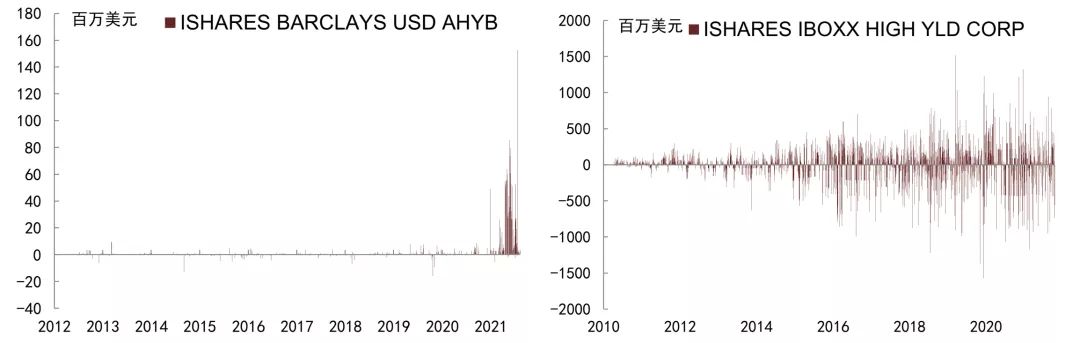

图表2:美国高收益债ETF资金流动(左图);亚洲高收益债ETF资金流动(右图)

资料来源:Bloomberg,中金公司研究部

图表3:主要行业美元债月度发行量

注:截至2022年1月14日

资料来源:Bloomberg,中金公司研究部

图表4:上周中资美元债发行明细

资料来源:Bloomberg,中金公司研究部

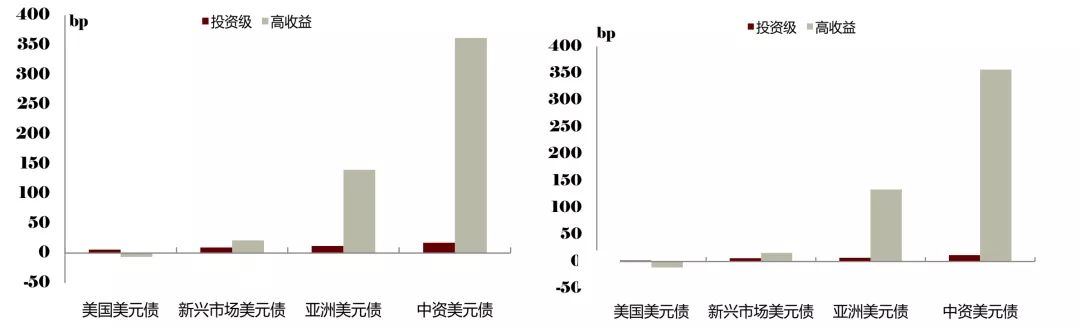

图表5:美元债收益率上周变动(左图);美元债利差上周变动(右图)

资料来源:Factset,中金公司研究部

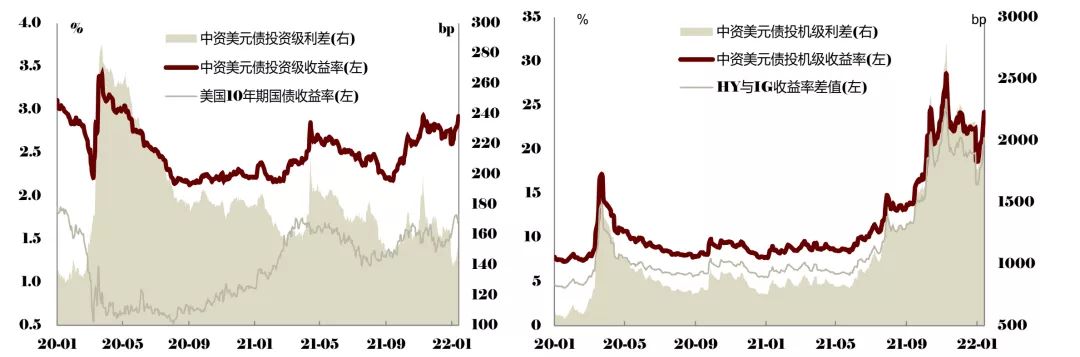

图表6:投资级中资美元债收益率走势(左图);投机级中资美元债收益率走势(右图)

资料来源:Factset,中金公司研究部

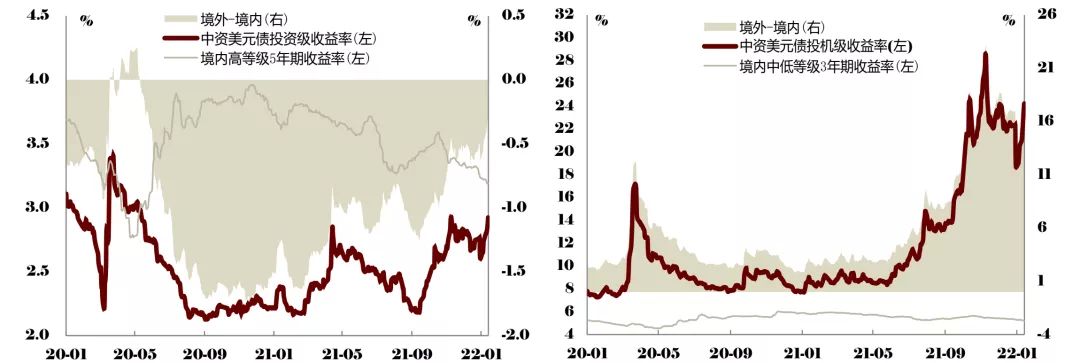

图表7:境内外收益率比较

资料来源:Factset,Wind,中金公司研究部

图表8:中资美元债收益率、利差分位数水平

注:分位数自2008年4月30日起算,截至2022年1月14日

资料来源:Factset,中金公司研究部

图表9:中资美元债主要行业分评级收益率与利差变动

资料来源:Bloomberg,中金公司研究部

图表10:上周收益率涨幅居前个券

注:取综合彭博债券CBBT报价,无CBBT价格的未纳入统计范围;M代表1000;时间区间:2022年1月7日-2022年1月14日

资料来源:Bloomberg,中金公司研究部

图表11:上周中资美元债评级调整

资料来源:Bloomberg,穆迪,标普,中金公司研究部