中达证券:美元债一级市场迎地产新发,二级市场仍无上行动力

本文来自微信公众号“中达固收”。

美联储主席支持加息前置,全球经济增长前景蒙阴。周三发布的美联储褐皮书显示,自2月中旬以来,美国经济活动以温和的速度扩张,但近期地缘政治发展和物价上涨给未来增长前景带来不确定性。本周,美联储鹰派和鸽派官员先后发声,支持美联储迅速加息以使利率在年底达到中性水平,并普遍认同中性利率水平在2.5%左右;周四,美联储主席鲍威尔也表态支持加息前置。市场普遍预计美联储在未来三次政策会议上每次都会加息50基点。世界经济方面,因俄乌冲突和中国防疫封控,世界银行和国际货币基金组织纷纷下调2022年全球经济增长预测,并考虑推出总值约1,700亿美元的危机应对计划。

央行承诺加大实体经济扶持力度,支持房企合理融资需求。周一,央行承诺加大对受疫情影响企业和个人的金融支持,并呼吁因城施策,合理确定商业性个人住房贷款的最低首付款比例、最低贷款利率要求,支持房地产开发企业、建筑企业合理融资需求。周三,央行、银保监会联合召开金融支持实体经济座谈会,重点围绕接触型服务业、小微受困主体、货运物流、投资消费等领域,强化对重点消费、新市民和有效投资的金融服务;落实差别化住房信贷政策,更好满足购房者合理住房需求。央行及银保监会表态释放房地产行业发展积极信号。

本周中资美元债一级市场发行回落,地产板块迎久违新发。二级市场延续跌势,受脆弱的宏观情绪影响,本周投资级市场表现疲软,高收益市场同样延续回调趋势。

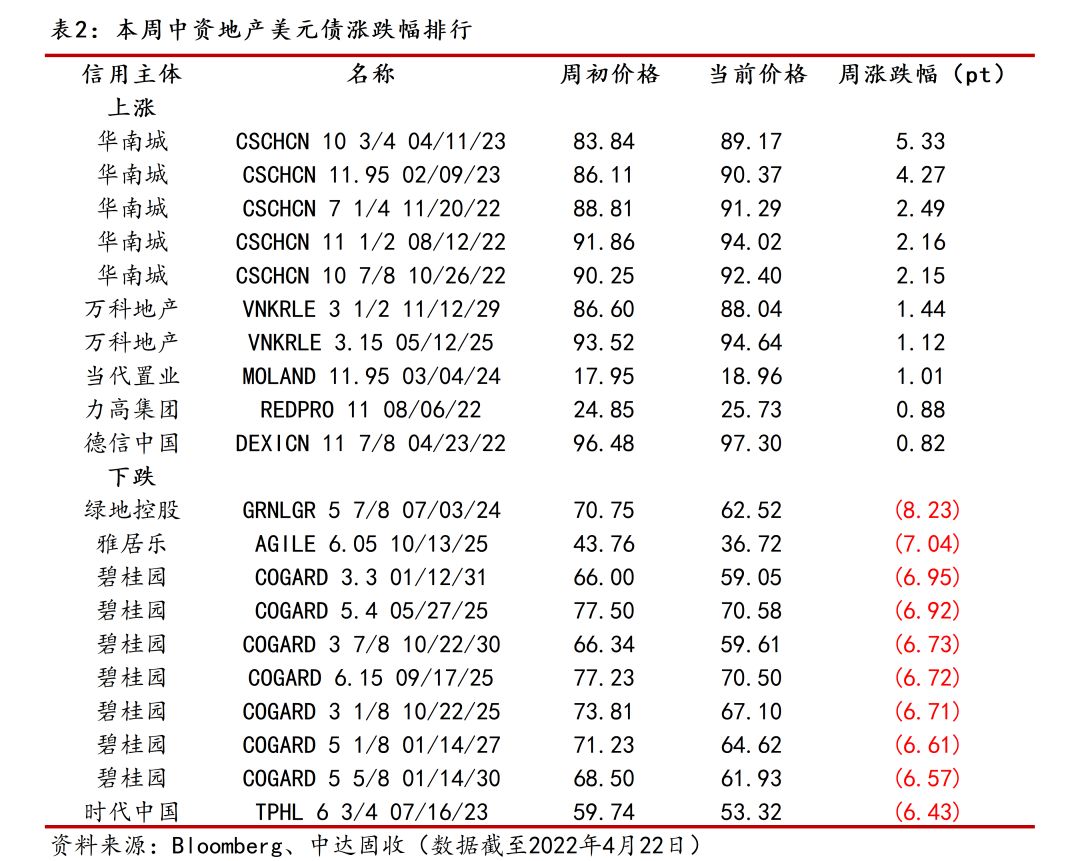

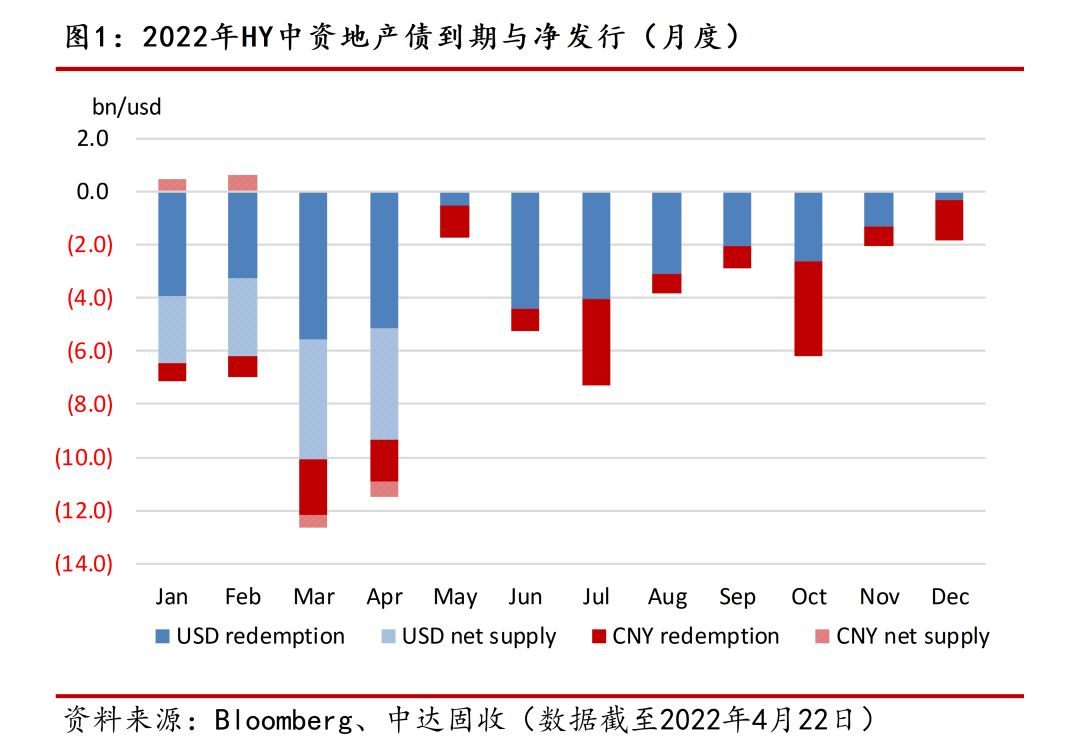

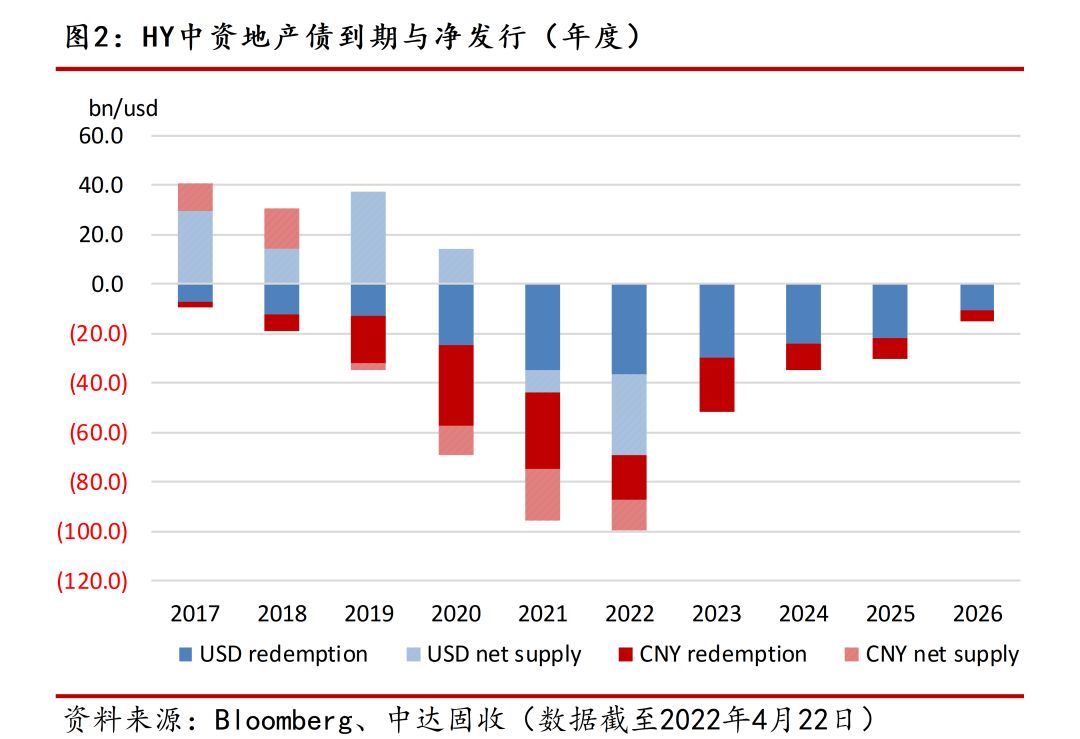

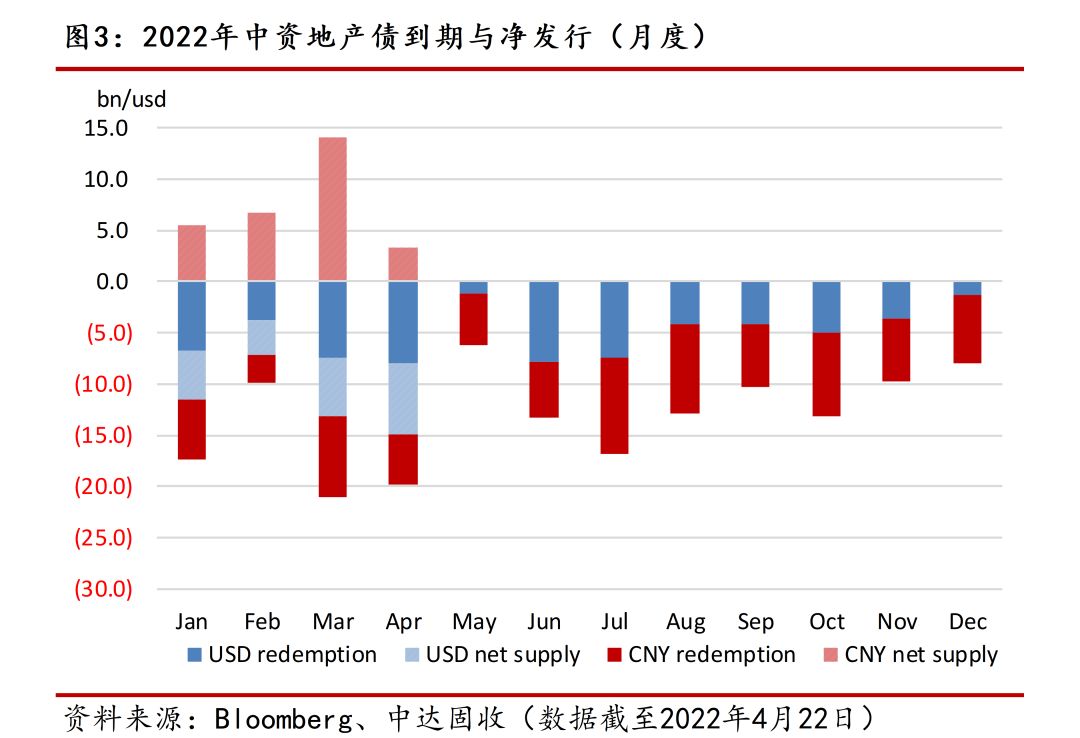

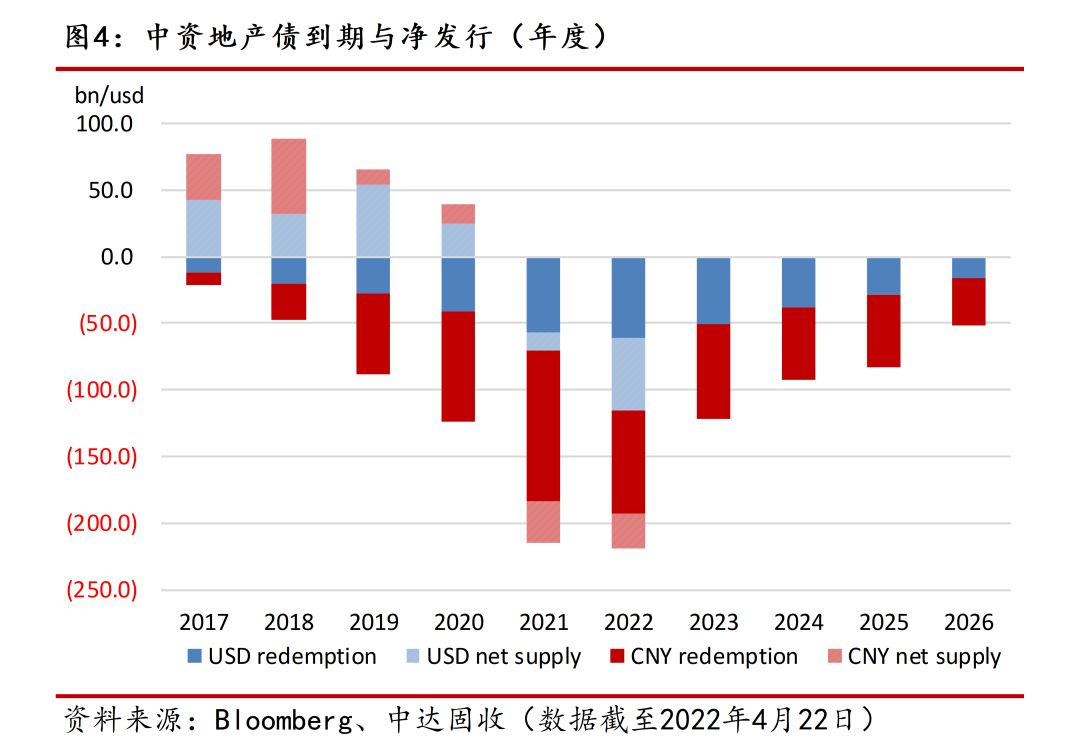

中资地产美元债

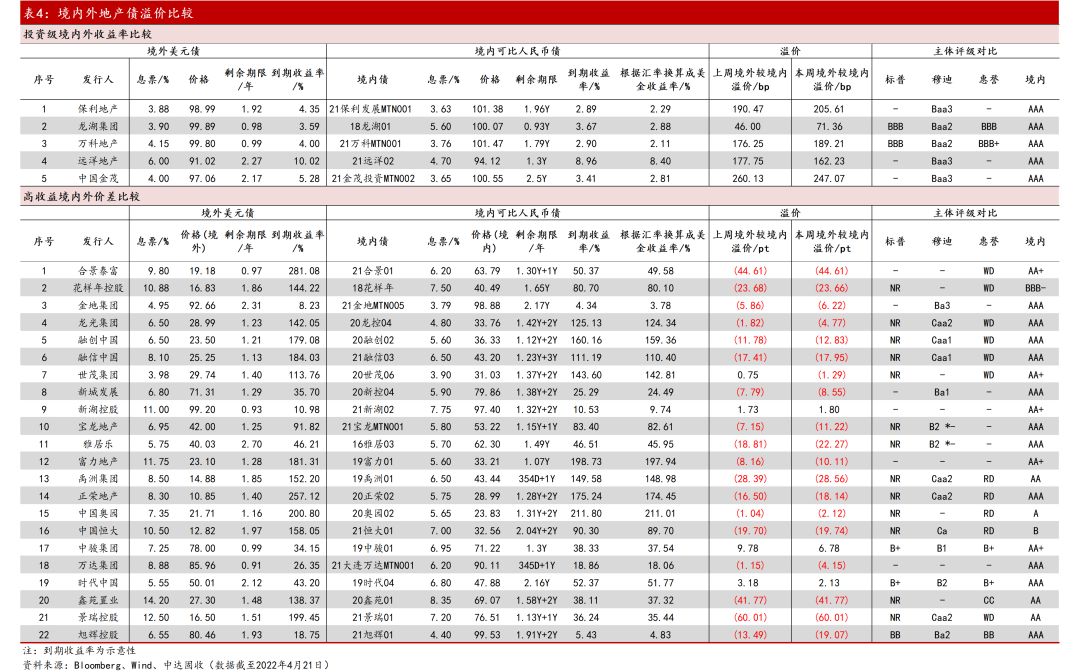

境内外地产价差

境外美元债市

美联储官员先后表态加快升息,本周美债收益率全线上涨。周一,市场预期美联储将加快升息步伐,美债下跌,收益率曲线趋陡,2年期和10年期美债收益率差一度达到40个基点左右,为3月初以来最大。周二,受芝加哥联储行长利率可能调高至中性水平以上表态影响,美债收益率曲线恢复熊市趋平走势,各期限美债收益率集体上涨。周三,欧元区核心国家债券普涨带动早盘美债收益率曲线下行,而午后20年期美债需求强劲,拍卖中标收益率比发行前交易水平低3个基点后,美债延续涨势。周四,美联储主席鲍威尔讲话称支持加息前置,美债全线下挫,曲线前端收益率最高上升12个基点。截至周四收盘,2年期美债收益率周涨22.83bps,报2.6822%,5年期美债收益率周涨18.69bps,报2.9741%,10年期美债收益率周涨8.2bps,报2.9095%, 2年-10年美债收益率之差收窄14.63bps,报22.73bps。

本周一级市场发行回落,发行人主要来自金融及城投板块。截至周四,本周共有美元债新发8只,规模总计32.54亿美元。城投板块共3只,规模总计4.04亿美元,定价位于3.00%到4.60%区间。金融板块共4只,规模总计26.5亿美元,其中南洋商业银行新发AT1最终定价为6.50%,为本周定价最高债券;同时,中国银行新发3年期浮动利率绿色债券规模10亿美元,为本周发行规模最大债券。地产板块迎久违新发,浙商银行备证下,远洋集团发行3年期绿色债券,定价3.8%,规模2亿美元。此外,中国银行卢森堡分行直接发行3年期、5亿欧元绿色债券,票息1.50%。

本周中资美元债二级市场延续跌势,三大指数均小幅下跌。截至周四,中资美元债总回报指数最新价报217.2283,周跌0.61%;投资级回报指数最新价报207.662,周跌0.48%;高收益回报指数最新价报227.6287,周跌1.23%。

宏观市场情绪脆弱,本周投资级市场表现疲软。本周投资级市场整体交投清淡,短端需求强于长端,各板块涨跌不一。国企板块短券受到追捧,全周利差收窄5-10bps;长端缺乏吸引力,利差每日基本保持拉宽2-3bps的走势。科技板块,标杆名字持续走弱,美团、百度、腾讯等名字全周利差走阔8-12bps。金融板块表现好于大盘,AMC、租赁类名字全周利差收窄5-8bps,AT1全周下跌0.5-1pt。城投板块走势波动,周二下跌0.25-0.5pt,周四出于对收益率的追求,市场需求从23年到期债券调整到24年,卖盘压力得到更好消化。新发方面,周二的新发债台积电首日多期限先扬后抑,供给基本被吸收,表现较定价变化不大;周三新发远洋集团债券价格于100上下波动;周四的新发债长城资产国际定价存在新发溢价,首日走阔10bps。

本周高收益市场延续跌势,未来走势不甚明朗。周初几日,高收益市场从漫长的假期回归,市场情绪依旧相对疲弱,整体保持下跌趋势;直至周五,高收益市场方相对企稳。高质量名字中,碧桂园、旭辉、路劲基建周初在实钱卖盘压力下多数走低,周五需求有所回升,曲线全周下跌1-7pt不等。高波动名字中,融创和龙光周三未能按时偿付利息,惠誉撤销两家评级,融创曲线全周走低0.5-2pt,龙光曲线下跌1-4pt;合景泰富周二公布审计后财报,曲线走低2-3pt,而周三到期的2.2亿美元债如期偿还后,曲线没有得到明显提振,全周下跌0.5-5pt;上周末时代因流动性不足对外发布“求救信”,曲线全周走低3-5pt。困境名字本周波动幅度相对较小,但也缺乏需求,全周整体下跌2-3pt。

国内债市

逆回购操作依旧平稳,本周公开市场净回笼100亿元。本周央行共开展500亿元7天期逆回购操作,其中周一至周五各100亿元,因本周有600亿元逆回购到期,因此本周央行公开市场净回笼100亿元。下周公开市场将有500亿元逆回购到期。

受央行降准影响本周资金面宽松无虞,主要回购利率进一步走低。本周,央行降准实施在即,资金面宽松,银行间市场亦持续弥漫乐观情绪,隔夜与七天回购小幅波动,但总体走低。截至本周五,隔夜回购利率下行逾9bps报在1.25%附近,创下近三个月新低,七天期下行逾25bps报在1.54%附近。

宽松预期减弱叠加美债走强,本周国债全线收跌。周一,降准力度低于预期宽信用忧虑再起,现券期货大幅走弱,国债期货全线收跌,三大主力合约均创逾一个月最大跌幅。随后两日,国债期货持续震荡小幅收跌。周四,宽信用担忧冲击减弱,资金宽松现券期货略回暖,国债期货小幅收涨。周五,受到美联储鹰派政策影响,美债走强使国债承压,国债期货全线收跌。全周来看,10年期主力合约跌0.57%,5年期主力合约跌0.49%,2年期主力合约跌0.21%。

本周一级市场发行大幅放量。本周一级市场共发行1220只债券,规模总计14469.33亿元,较上周11301.88亿元大幅上涨。其中利率债48只,规模约为5163.28亿元;同业存单640只,规模约为5726.80亿元;信用债共532只,规模约为3579.25亿元。信用债中,金融债12只,规模约为190.00亿元;公司债130只,规模约为754.58亿元。

宏观市场

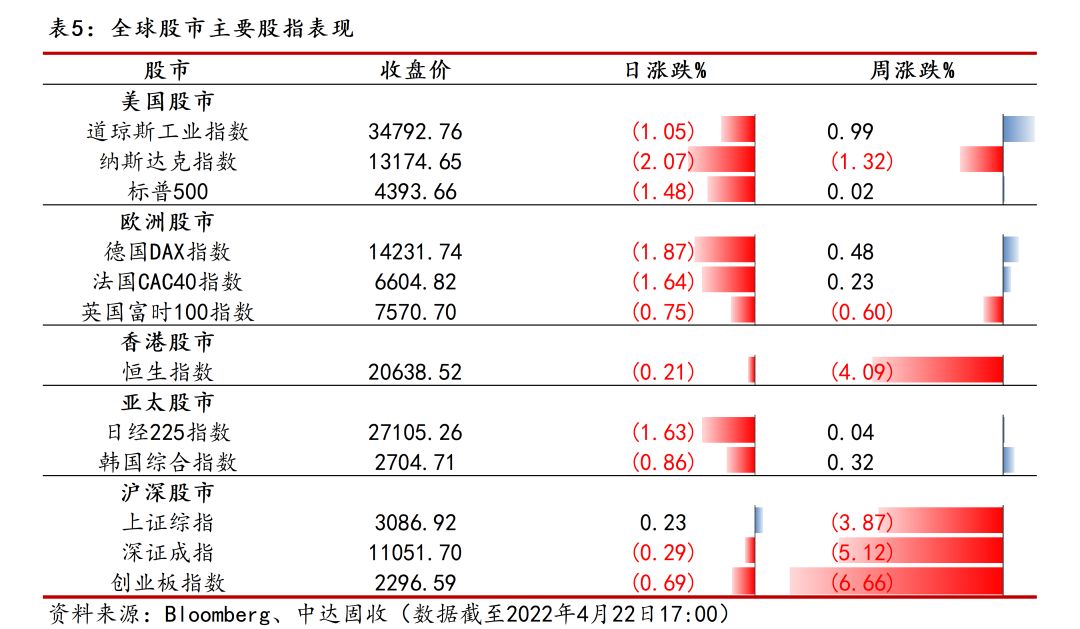

经济发展前景和激进紧缩政策持续博弈,本周美股冲高回落。复活节假期后首个交易日,美国股市交投清淡,成交量较30日均值减少约20%,大盘震荡收平。随后两日,因新公布经济数据强于预期,叠加多家公司发布强劲财报,市场情绪转好,三大股指全线上涨。周四,美联储褐皮书称,美国经济直到4月中旬都在温和增长,但高通胀和地缘政治阴云给经济前景蒙上阴影,大盘回落至周初水平。截至周四收盘,道指周涨0.99%报34792.76点,标普500指数周涨0.02%报4393.66点,纳指周跌1.32%报13174.65点。

本周A股跌至近一年低位,市场期待反弹动力。因央行上周五晚间宣布的降准幅度不及市场预期,周三LPR报价意外持稳,叠加疫情蔓延加剧市场对中国经济发展的担忧,本周A股三大股指一路下挫,沪指逼近3000点关口,创业板指跌逾100点。个股方面,人事变动新闻致招商银行创2015年来最大跌幅;因业绩不及预期,新能源股阳光电源连日大跌,宁德时代市值跌破万亿;周四上市的中海油逆市大涨,但其余上市新股多数破发。截至周五收盘,上证指数周跌3.87%报3086.92点,深证成指周跌5.12%报11051.70点,创业板指数周跌6.66%报2296.59点。

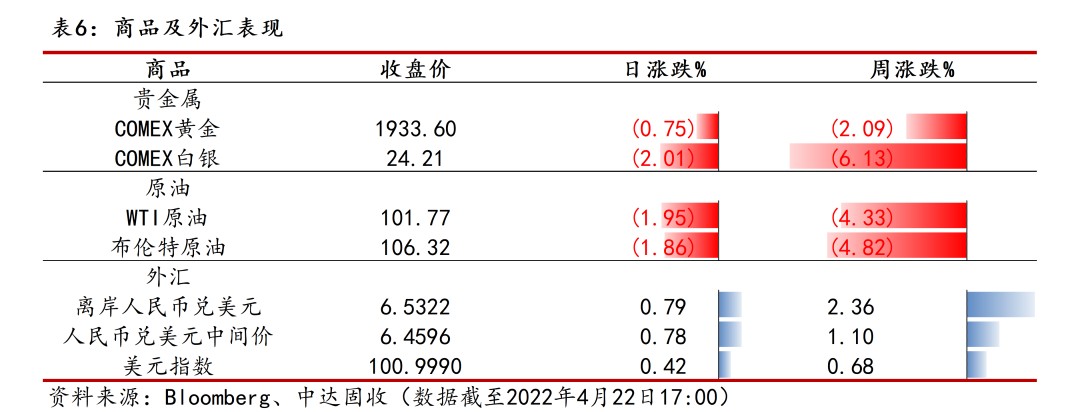

长期汇率下调压力显现,本周人民币未能持稳。近期,美联储鹰派加息政策使美元获得大幅提振,同时,中美经济宽松周期错位背景下,中美利差一度倒挂使得资本外流风险加剧。本周,在长期累积的汇率下调压力下,人民币打破持续已久的横盘整理走势,离岸人民币跌破6.5一线。截至周五亚市收盘,离岸人民币兑美元周跌1392基点,报6.5187;人民币兑美元中间价周跌700基点,报6.4596。

美元指数涨至高位,本周金价小幅下行。近期黄金市场投资者仍主要聚焦于全球通胀局势、地缘政治风险引发的避险需求,以及美元美债走势带来的替代效应。本周对金价起主导作用的为美元走势,周二美元指数升至两年多以来高位使金价明显承压,其余几日均维持横盘整理走势。截至周五亚市收盘,COMEX黄金期货跌1.33%,报1948.70美元/盎司。

本周油价震荡走低,投资者担忧全球经济增长放缓。周一,因利比亚最大油田停产,市场担忧原油供给前景,国际油价小幅上涨。周二,在美联储官员发表鹰派讲话后,IMF下调全球增长预测进一步加剧了投资者对经济放缓的担忧,油价迅速回落,美布两油均跌破110美元。随后几日,美国原油库存下降在供给端提供一定支撑,而中国疫情形势严峻使得需求预期疲软,国际油价震荡整理。截至周五亚市收盘,WTI原油期货周跌4.41%,报101.69美元/桶;布伦特原油周跌4.89%,报106.24美元/桶。