众和:6月中资地产债发行规模环比增幅明显,二级市场表现整体承压

本文来自微信公众号“众和投行服务”。原标题《众和证券:中资海外债市场观察 | 2022年6月(附发行明细)》。

核心观察及洞见:

(一)海外债一级市场方面,2022年6月,中资地产债发行情况有所好转,发行规模环比增幅明显,三家民营地产“破冰”无增信海外债,但同时,碧桂园、绿地、富力等多家地产主体评级下调,6月中资地产债迎来全年偿债最高峰,到期规模高达81.38亿美元,6月净融资规模为-65.68亿美元;6月中资城投债发行只数翻倍增长,发行规模有较大提升,欧元海外债发行规模较上月小幅下降;中资金融债发行只数大幅增加,发行规模总体保持平稳。

(二)海外债二级市场方面,受通胀数据大幅超出市场预期影响,2022年6月中旬美债收益率大幅上行,在市场情绪充分消化后,美债利率于6月下旬逐步回落;二级市场表现整体承压,中资投资级震荡下行,受地产板块评级密集下调及信用兑付风险增加影响高收益债大幅走弱;建业地产、荣盛发展等主体个券6月涨幅居前,天誉置业、融信集团、宝龙地产等主体个券跌幅较大。

(三)中资海外债市场后续融资策略及建议:1)对于城投平台类发行人,近期海外债审批政策已有明显收紧趋势,对于符合新规要求的发行人应抓紧申报,区县级平台可将海外债作为增量突破口,对于暂不满足条件的发行人也可以尝试监管相对宽松的364天短期海外债,以拓宽融资渠道;2)自贸区人民币债逐渐兴起,作为境外债创新渠道具有监管用款等政策相对宽松、成本可能相对美元更低、没有汇率波动风险等优势,建议发行人可积极布局自贸区债申报发行计划;3)美债利率仍强势走高,离岸国债一级市场供给增加,离岸人民币流动性保持宽松,加之人民币兑美元汇率持续升高,建议发行人在境外债发行币种选择时可进一步关注离岸人民币,中资欧元债、离岸人民币债等非美元币种债券依旧具备更强成本优势,近期有发债计划的发行人仍可以积极尝试。

一、中资海外债一级市场发行情况

(一)2022年6月中资地产债发行情况:多家境内地产主体6月新发债券,环比增幅明显,三家民营房企“破冰”无增信海外债,但6月中资地产债迎来全年偿债最高峰,净融资规模为-65.68亿美元

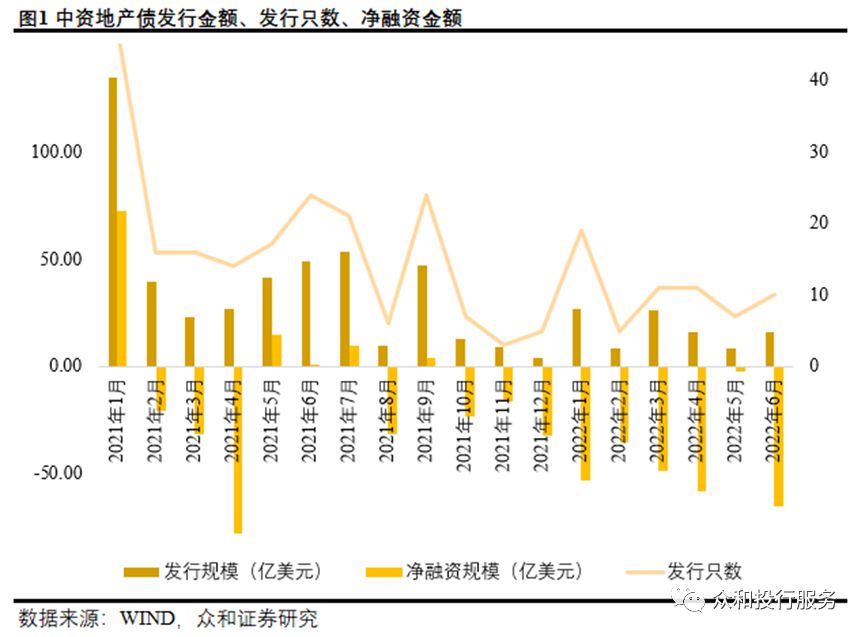

2022年6月共有9只中资地产债发行,发行规模合计15.68亿美元,同比分别下降62.50%和67.97%,环比分别上升28.57%和82.33%,净融资规模为-65.68亿美元,为今年数月以来地产债存量规模下降幅度最大。

6月多家境内地产主体新发债券,较上月有明显改善,但6月中资地产债迎来全年偿债最高峰,到期规模高达81.38亿美元,7月中资地产债到期规模仍高达64.97亿美元,短期内中资地产债市场仍将面临严峻考验。

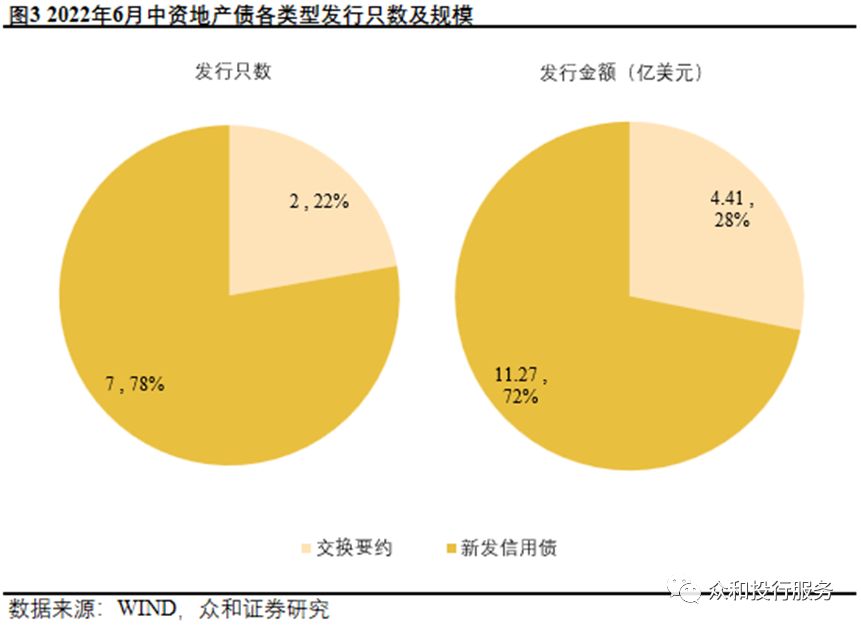

在6月新发行的中资地产债中,基于债务重组交换要约形成的新票据2只,发债主体为中南建设、大唐集团控股,合计规模4.41亿美元,分别占同期总发行只数和规模的22%和28%。

6月新发行信用债7只,合计规模11.27亿美元,分别占同期总发行只数和规模的78%和72%,涉及发债主体包括恒基地产、新世界发展(港资房企),以及万科香港、英利国际置业、新湖中宝、新城发展(中资房企)。

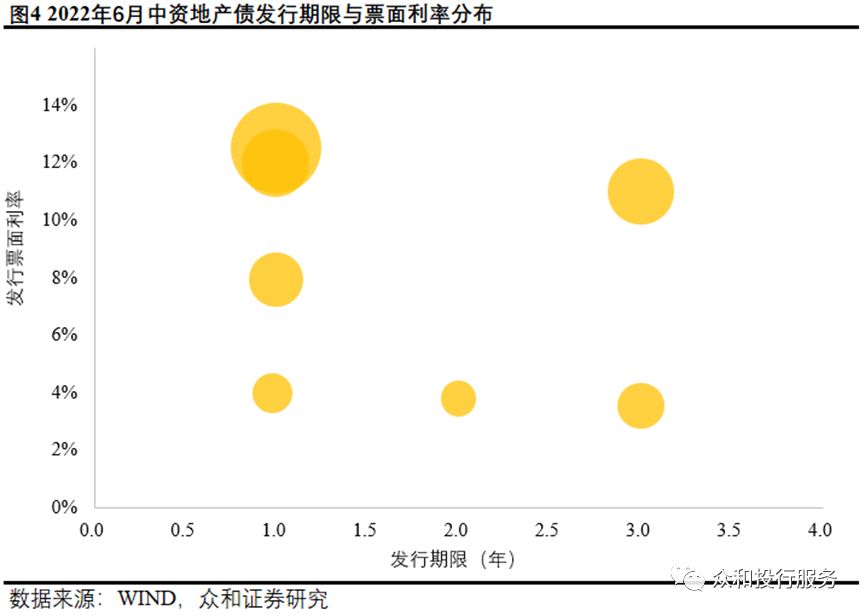

发债主体方面,6月中资地产债的发债主体包括恒基地产、新世界发展、万科香港、英利国际置业、新湖中宝、中南建设、新城发展、大唐集团控股,发行金额分别为3.5亿港元、7亿美元、5.1亿元离岸人民币、0.56亿美元、1.5亿美元、1.57亿美元、1亿美元和2.84亿美元,其中中南建设、大唐集团控股为要约交换产生的新票据。票息方面,万科香港发行票息较低,最低为3.55%;大唐集团控股发行票息较高,最高为12.5%。

6月以来,新城发展、新湖中宝、万科等民营房企陆续成功发行海外债,5月30日,新城发展子公司完成了1亿美元债券定价,利率7.95%;6月1日,万科子公司完成了5.1亿离岸人民币债券定价,利率3.55%;6月6日,新湖中宝子公司完成了1.5亿美元债券定价,利率11%,成为年内首三单无增信境内房企海外债,市场对于颇为疲软的地产海外债市场信心得以提振。银行间市场,保利发展、保利置地、绿城、铁建地产、电建地产、建发地产、首开等近十家房企发行共计119亿元债务融资工具,获银行间市场支持,中资地产债市场融资情况略有缓解。

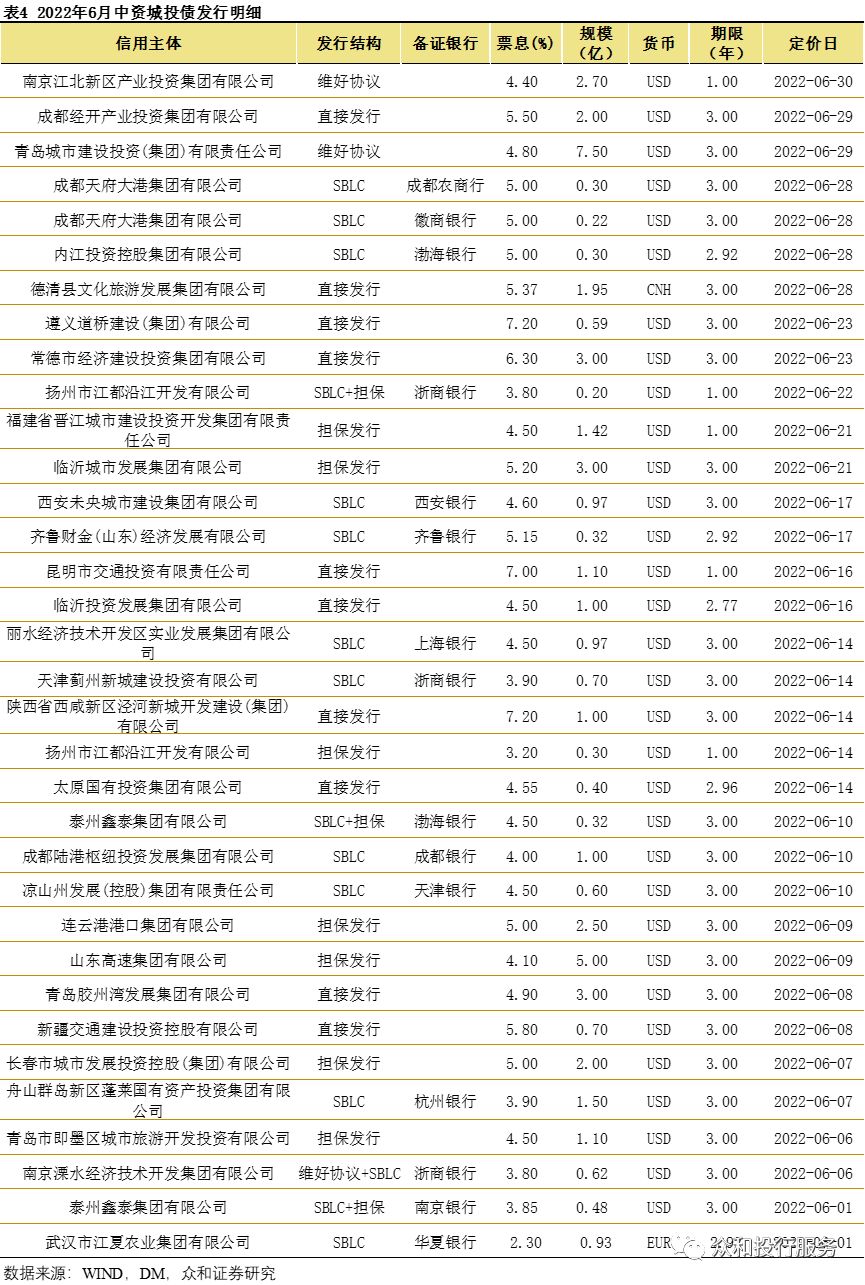

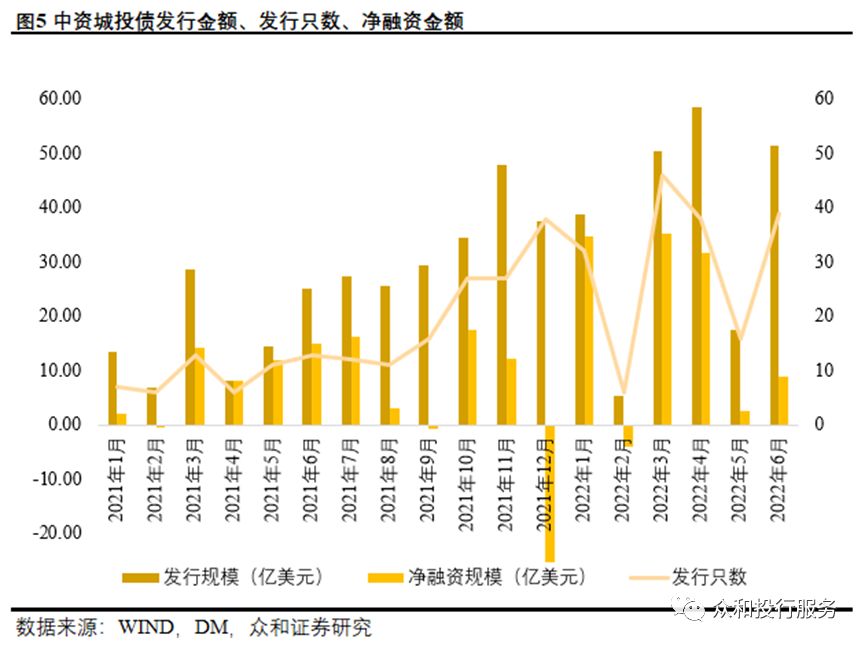

(二)2022年6月中资城投债发行情况:6月中资城投债发行只数翻倍增长,发行规模有较大提升,欧元币种海外债发行规模较上月小幅下降

2022年6月共有40只中资城投债发行,发行规模合计52.08亿美元,相较去年同期分别上升207.69% 和107.15%,相较5月分别上升150.00%和195.57%,净融资规模为9.55亿美元。

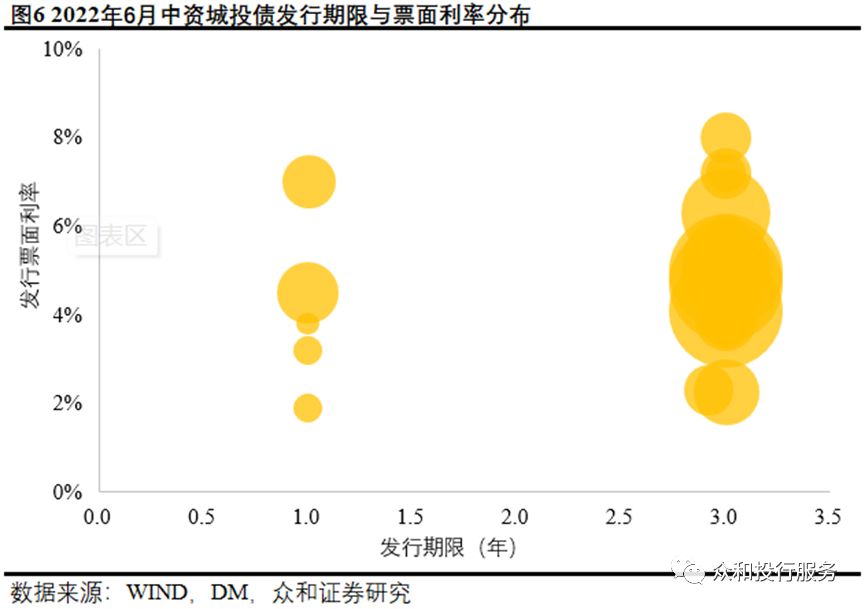

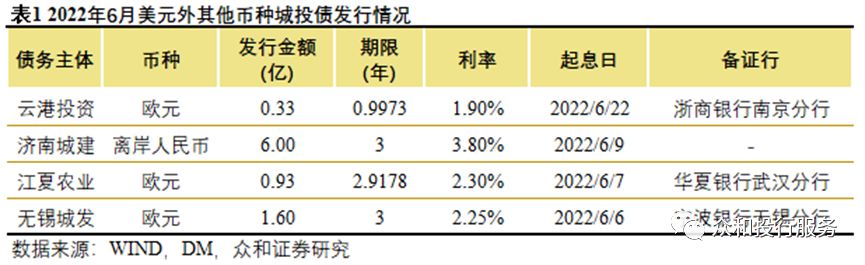

发债主体方面,发行规模前五的主体分别为山东国惠、山东高速集团、漳州交发、常德经投集团和临沂城发集团,发行金额分别为5亿美元、5亿美元、5亿美元、3亿美元和3亿美元。票息方面,牡城投发行票息相对较高,为8%,发行票息最低的城投债为江苏云港投发欧元债,为1.9%。

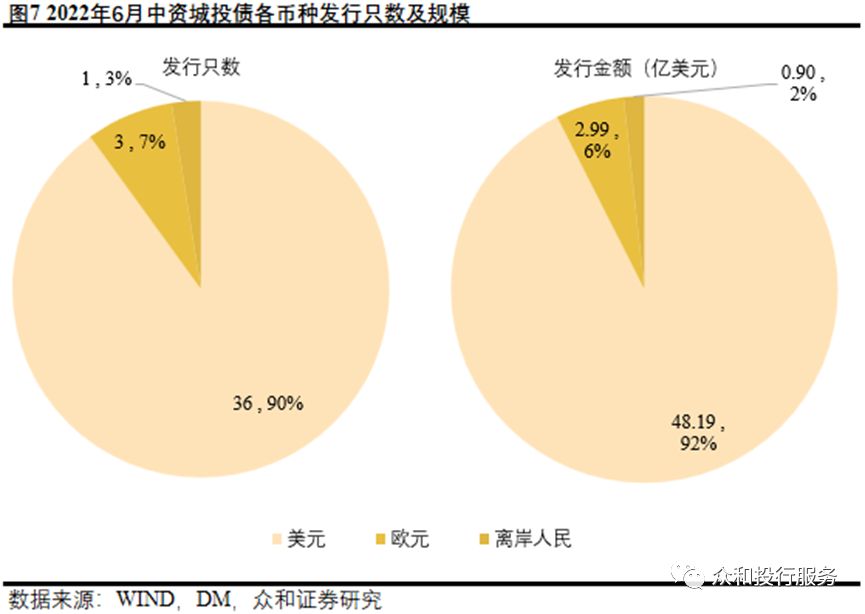

6月共有3笔城投欧元债和1笔离岸人民币债券完成发行,合计规模约合3.89亿美元,分别占当月城投债发行总只数和规模的10%和8%。相比5月城投欧元债发行只数小幅下跌,离岸人民币债券发行只数有所增加。

发行利率方面,相较美元欧元债仍具有利率优势,3家发债主体均为区县级平台,也均采用备证发行的结构,发行票面为1.90%-2.30%,相较同期发行的备证美元债利差高达约200bp。

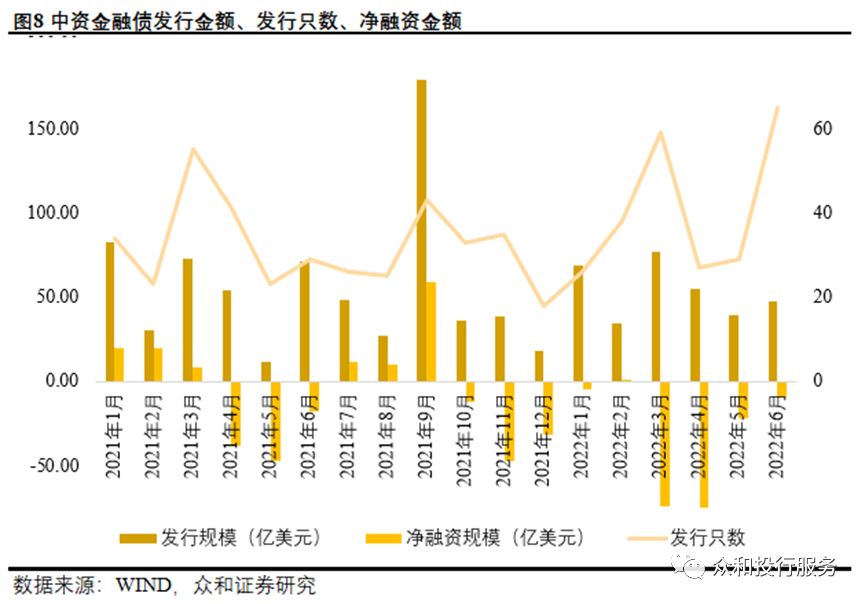

(三)2022年6月中资金融债发行情况:发行只数大幅增加,发行规模总体保持平稳

2022年6月共有65只中资金融债发行,发行规模合计47.89亿美元,相较去年同期分别上升124.14%和下降32.85%,相较5月分别上升124.14%和22.23%,发行只数大幅增加,发行规模总体保持平稳,净融资规模为-9.18亿美元。

发债主体方面,发行规模前五的主体分别为工商银行香港分行、工商银行新加坡分行、中国银行法兰克福分行、工商银行伦敦分行、工银国际租赁,发行金额分别为12亿美元、6亿美元、5亿美元、3亿欧元、2.2亿美元及0.8亿美元。

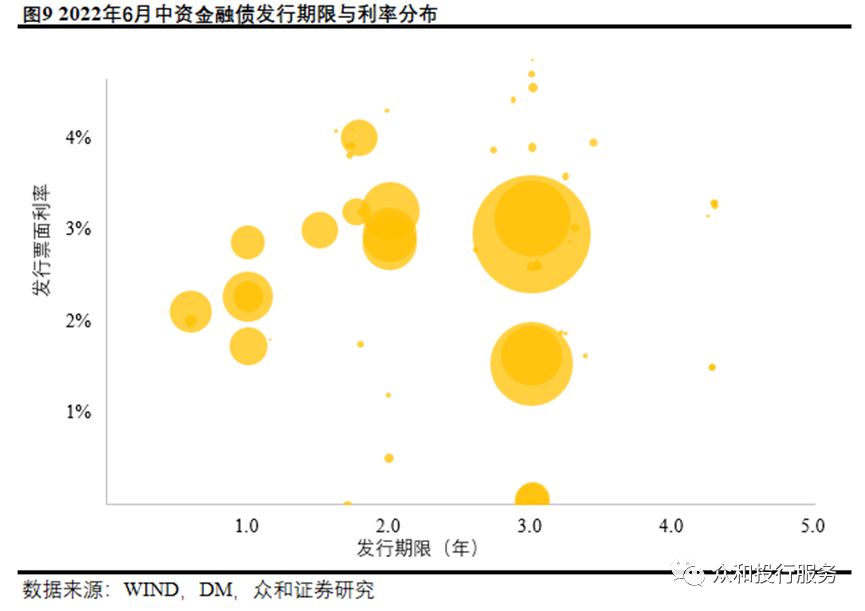

(四)2022年6月备证项下海外债发行情况:备证海外债发行数量保持高位,同比环比均大幅增加,备证下欧元债发行票面相较美元债仍然具有较大优势

2022年6月共有18只海外债采用银行备用信用证方式发行,规模合计为12.12亿美元,均为中资城投债,分别占当月中资城投债总发行只数和规模的46.15%和23.59%。而去年同期仅备证发行4笔海外债,同比增长350%,较5月发行的11笔环比增长63.64%。6月的开证银行主要为城商行,包括南京银行、成都银行、杭州银行、徽商银行、江苏银行、宁波银行、齐鲁银行、上海银行、天津银行、西安银行和成都农商行,其中除南京银行发行2笔以外,其他银行均发行1笔。

利率方面,6月以美元发行的备证海外债票面利率维持在3.80%-5.15%的高位,票面利率极大值较5月进一步攀升,而有3笔备证海外债以欧元发行,票面利率仅1.90%-2.30%,利差明显。

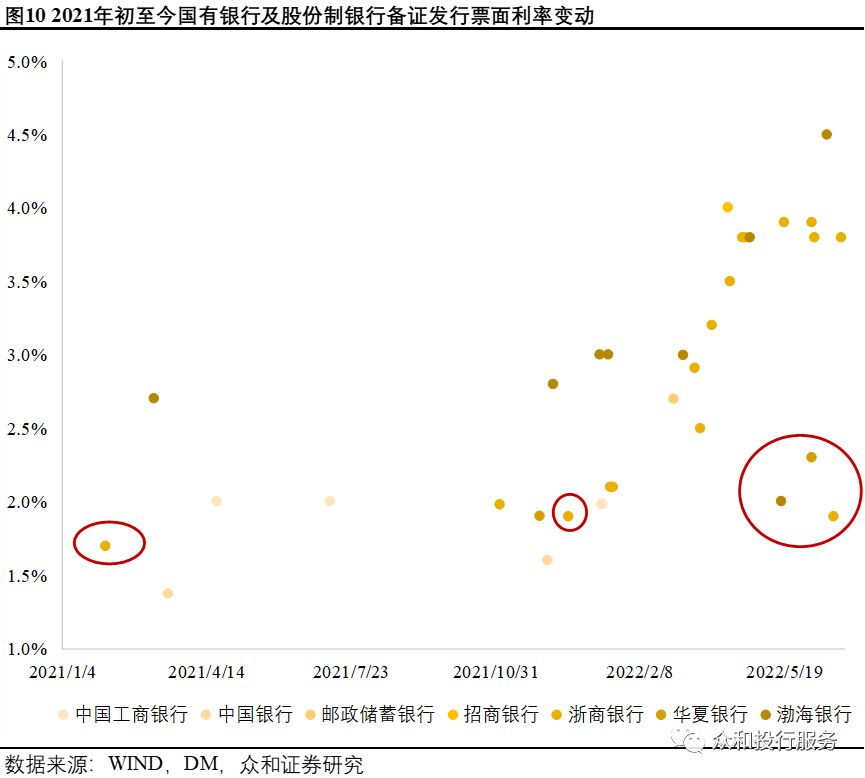

上图所示为国有大行及股份制银行备证发行票息走势,6月备证美元债票面维持高位,渤海银行美元债备证票面为4.50%,浙商银行美元债票面为3.80%-3.90%。上图中红色圈出的为备证欧元债。6月22日以浙商银行备证发行的欧元债票面利率仅为1.90%,较当月浙商备证美元债利差为190-200bp。

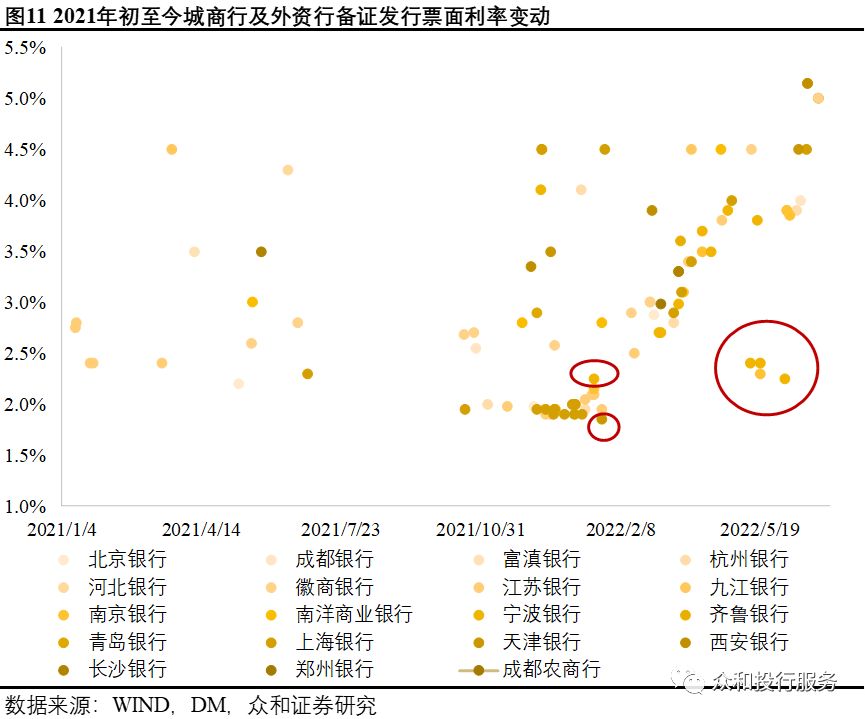

城商行方面,备证美元债发行票面利率处于3.85%-5.15%的高位,而红色圈出的备证欧元债发行票面利率为2.25%,同样具有较大成本优势。

二、中资海外债二级市场表现情况

(一)2022年6月宏观市场情况:通胀数据大幅超出市场预期导致美债收益率大幅上行,在市场情绪充分消化后,美债利率于6月下旬逐步回落

2022年6月,美债利率急升,30年期美债及10年期美债利率均于6月14日达到3.45%和3.49%,创下阶段新高,随后出现回调震荡,月末分别收于3.22%和3.10%。

美联储6月议息会议如期加息75BP,这是1994年11月以来美联储最大的单次加息幅度,美联储主席鲍威尔表示,最新75BP加息决定除了受5月CPI高于预期影响外,还有消费者的通胀预期大幅上涨的影响,预计加息75个基点的举措不会成为常态。在市场情绪充分消化后,美债利率在6月下旬出现回调。

美元汇率方面,2022年6月14日美元指数达到105.48,创下2019年以来新高,随后出现一定回调,月末收于105.11。6月,美元兑欧元、日元、英镑分别升值2.03%、4.93%和3.00%。

(二)2022年6月中资美元债指数表现:二级市场表现整体承压,中资投资级震荡下行,受地产板块评级密集下调以及信用兑付风险增加影响高收益债大幅走弱

2022年6月,碧桂园、绿地、中梁控股、富力、禹州、合景泰富、海伦堡等多家地产主体评级下调,绿地将其2022年6月25日到期的5亿美元高级无抵押票据延期一年,受地产板块评级密集下调以及信用兑付风险增加影响中资美元债高收益板块整体继续走弱。截至2022年6月末,Markit iBoxx中资美元债指数、中资美元债投资级指数、中资美元债高收益指数最新报价分别为212.17、205.83和206.15,相较5月底变动分别为-2.30%、-1.48%和-6.49%。

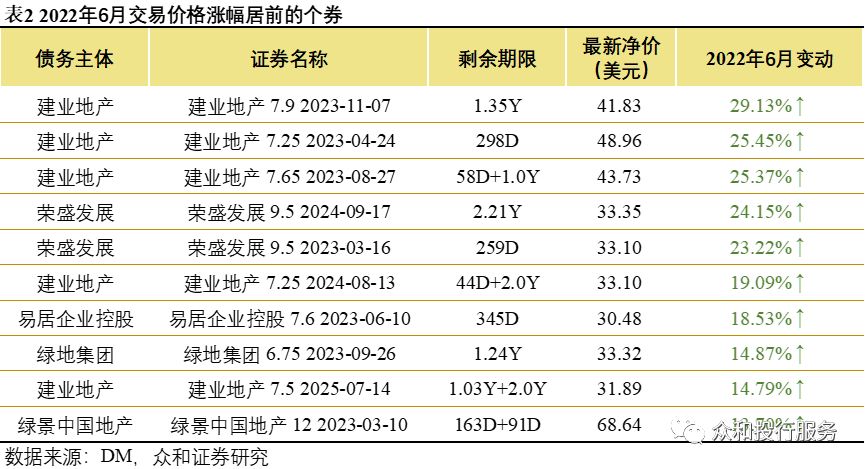

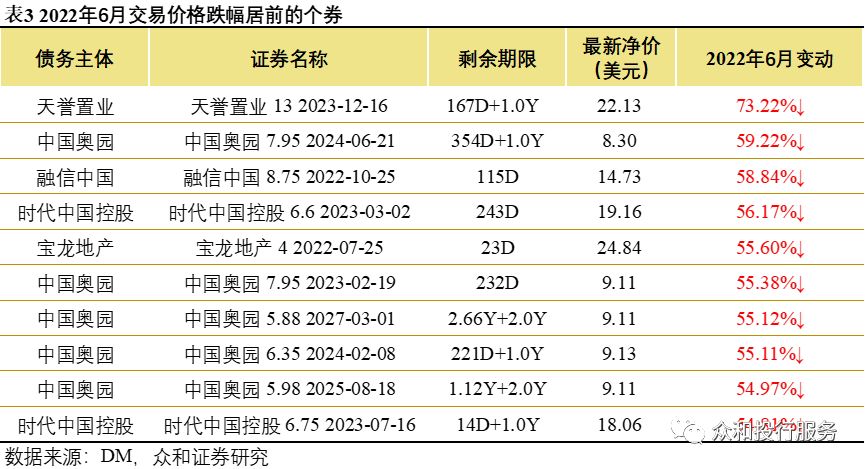

(三)2022年6月中资美元债二级交易价格波动较大个券:建业地产、荣盛发展等主体个券涨幅居前,天誉置业、时代中国控股、融信集团等主体个券跌幅较大

2022年6月,债券涨幅居前的债务主体主要包括建业地产、荣盛发展、易居企业控股、绿地集团、绿景中国地产等,具体涨幅居前个券情况如下:

2022年6月,债券跌幅居前的债务主体主要为天誉置业、宝龙、融信集团和中国奥园等,具体跌幅居前个券情况如下:

三、中资海外债市场后续融资策略

(一)对于城投平台类发行人,近期海外债审批政策已有明显收紧趋势,对于符合新规要求的发行人应抓紧申报,区县级平台可将海外债作为增量突破口,对于暂不满足条件的发行人也可以尝试监管相对宽松的364天短期海外债,以拓宽融资渠道

自4月下旬发改委针对城投海外债的最新窗口指导意见发布以来,从审批端可明显感受到审批政策的收紧,以及审批节奏的放缓。考虑到后续政策仍存在进一步收缩的可能性,建议满足发改最新窗口指导要求的发行人尽早启动申报工作,抓住海外债窗口期机会,匹配合适项目优先获取批文,以占得先机,避免后续政策不确定因素的困扰。

尽管如此,6月城投海外债发行情况有所好转,发行规模较上月大幅提升,其中,区县级城投平台发行只数19只,占6月城投海外债总发行只数的比例达到47.50%,与区县级平台境内债券受到极为严格的审批政策限制相比,海外债可作为区县级平台寻求增量融资的突破口。

此外,相比发改委审批的中长期限海外债,1年以内中资海外债(简称“364海外债”)的监管相对宽松,近年来中资海外债的发行期限也有明显短期化趋势。2022年以来,364城投债共发行13笔,合计发行规模15.48亿美元,占同期总发行只数和规模的10.08%和8.07%。在当前发改审批相对较严格的背景下,若暂时无法满足相关要求的发行人也可以考虑364海外债,从而拓宽融资渠道,助力企业发展。

(二)自贸区人民币债逐渐兴起,作为境外债创新渠道具有监管用款等政策相对宽松、成本可能相对美元更低、没有汇率波动风险等优势,建议发行人可积极布局自贸区债申报发行计划

自贸区债是国家鼓励的一种创新金融工具品种,尽管在债券条款、发行交易文件基本与美元债等境外债保持一致;由中国国债登记结算有限公司在自贸区外债发行、登记及代理兑付当中承担核心角色,替代了传统境外发债以欧清银行和明讯银行为主导的国际债券清算机制。

自贸区债券发行有在岸和离岸两种模式,属于境内外品种的融合。在岸发行相当于把境内品种移植到自贸区做;离岸发行相当于在境外品种的基础上结合自贸区特色进行创新。自贸区债券由国家发改委比照境外债管理,需事前做外债备案,存量批文可以直接转化使用。国家发改委外债政策遵循备案登记制度,相比其他境内债券品种发行审核及监管流程简化轻松许多。另一方面,自贸区外债鼓励发行离岸人民币,发行人可有效规避汇率风险。在发行币种为人民币且投资人为境内机构的情况下,由人行跨境办负责后续监管。发行人无需直接与人行跨境办沟通,中债登与监管账户银行负责。资金使用满足人行跨境办对监管银行要求即可,相比外管对境外债的管理要求,可沟通空间较大。自贸债符合金融创新鼓励方向,得到一系列国家及区域政策的支持,建议发行人可积极布局自贸区债申报发行计划。

(三)美债利率仍强势走高,离岸国债一级市场供给增加,离岸人民币流动性保持宽松,加之人民币兑美元汇率持续升高,建议发行人在境外债发行币种选择时可进一步关注离岸人民币,中资欧元债、离岸人民币债等非美元币种债券依旧具备更强成本优势,近期有发债计划的发行人仍可以积极尝试

财政部6月6日消息,经国务院批准,2022年财政部将在香港特别行政区发行230亿元人民币国债。发行频率增加为每年4次,总发行量反弹至2017年以来的最高水平,净发行量自2017年以来首次转正为35亿元人民币,至2022年底离岸国债余额将反弹至706亿元人民币,较2021年底增长5%。首批总额为75亿元人民币的离岸国债将于6月15日发行,包括2年期、3年期和5年期债券各25亿元人民币。其后还将安排金额分别为50亿元、55亿元和50亿元人民币的三次发行。离岸国债一级市场供给增加,加之去年9月“南向债券通”启动,允许包括银行和共同基金在内的境内投资者投资包括点心债在内的境外债券市场,这可能会提高中国投资者对离岸国债市场的参与程度,离岸人民币流动性保持宽松,预计离岸国债发行利率将有下降趋势。

另一方面,美元强势走高,人民币持续下调,6月30日,人民币兑美元中间价报6.7114,较5月末调升507个基点,在岸人民币兑美元月末收盘报6.6943,较5月末上涨266个基点。发行人可在境外债币种选择时进一步考虑离岸人民币,还可有效规避汇率风险。

如前文分析,6月已有3笔备证城投欧元债成功完成发行,票面利率仅1.90%-2.30%;有1笔城投离岸人民币债券成功完成发行,票面利率为3.80%,相较于6月备证美元债票面利率3.80%-5.15%具有较大成本优势。后续美债利率预计大概率将维持高位,欧元、离岸人民币等非美元币种债券发行的优势也将持续。但考虑到银行等多数投资机构所持头寸大多为美元,其余币种头寸相对较少,因此计划发行欧元债、离岸人民币债券的发行人也应尽早启动,积极进行销售尝试,以占得先机。

附录:

2022年5月中资城投债发行明细(定价口径)