中达证券:基准利率攀升施压美元债市场,地产板块风险向投资级蔓延

本文来自微信公众号“中达固收”,原标题《【中达固收周报】基准利率攀升施压美元债市场,地产板块风险向投资级蔓延》。

英国财政政策急速转向,市场关注未来英央行政策立场。周一,英国新任财政大臣宣布撤销此前“迷你预算案”中几乎所有减税措施,英国股债汇市均受到提振。周三,英国央行宣布将推迟发售数十亿英镑的政府债券,以维护英国国债市场稳定。周四,英国首相特拉斯在上任仅44天后宣布辞职,标志着她此前力推的减税刺激政策将彻底结束。目前,市场关注点转向英国央行后续政策方向,市场预计11月英国央行或将继续加息75个基点。

美联储激进加息态度明确,互换市场显示明年政策利率或达5%。周三,美联储卡什卡利表示,加息幅度过低的风险大于加息幅度过大的风险,紧缩力度不够会带来更严重的危机。周四,费城联储行长哈克预计,美联储将继续加息一段时间,需要看到通胀持续下降,才能改变政策前景;美联储理事库克称,美联储可能需要持续加息,通货膨胀仍然顽固地保持在不可接受的高位。此外,互换合约显示,市场预计美联储政策利率在明年上半年将达到5%。

本周一级发行规模回升,金融机构发行占主导。二级市场跌势难止;受基准利率攀升及地产行业风险压制,投资级市场跌幅明显;全球实钱账户持续削减风险敞口,高收益板块无上行动能。

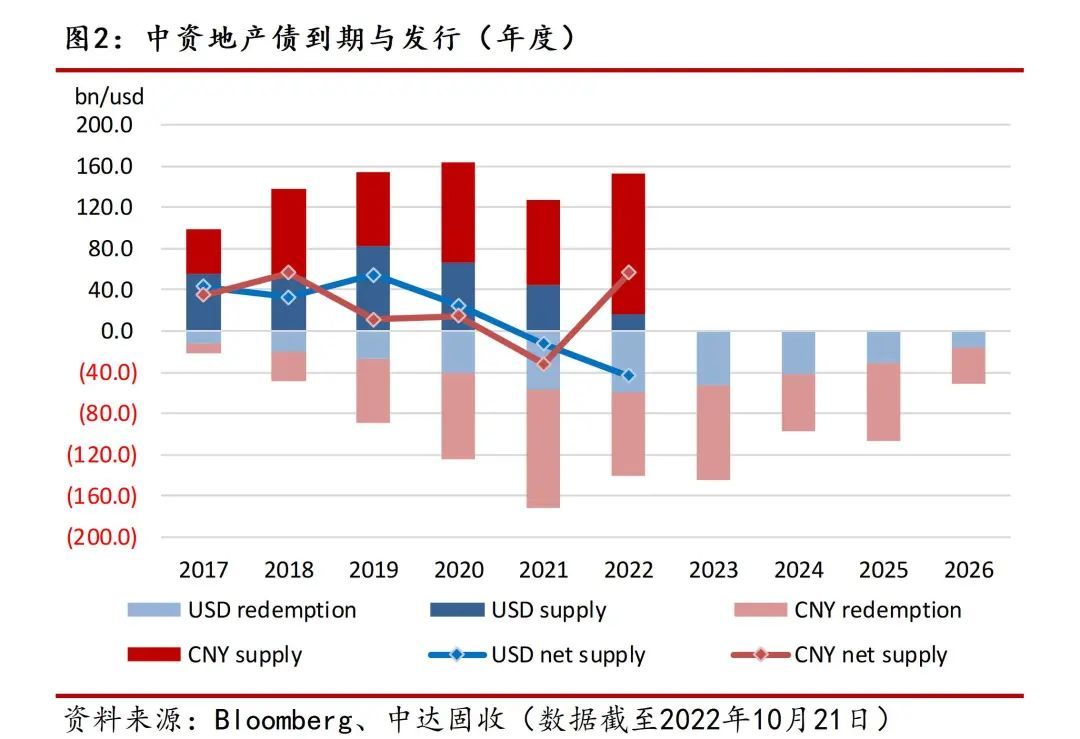

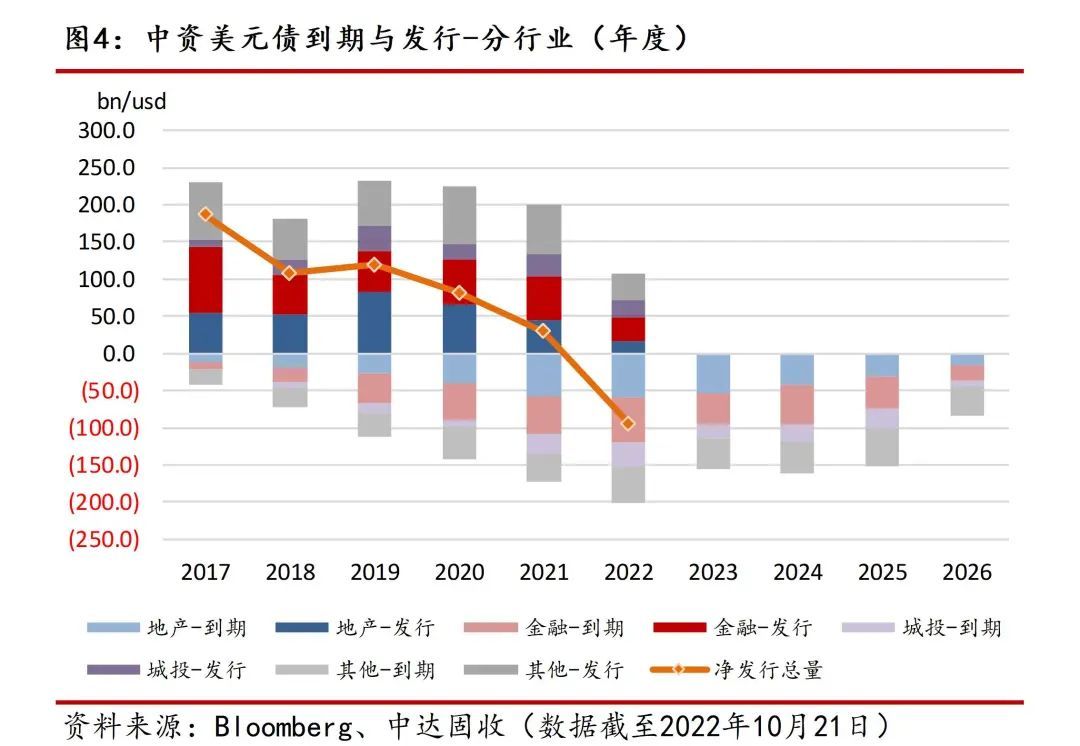

中资美元债

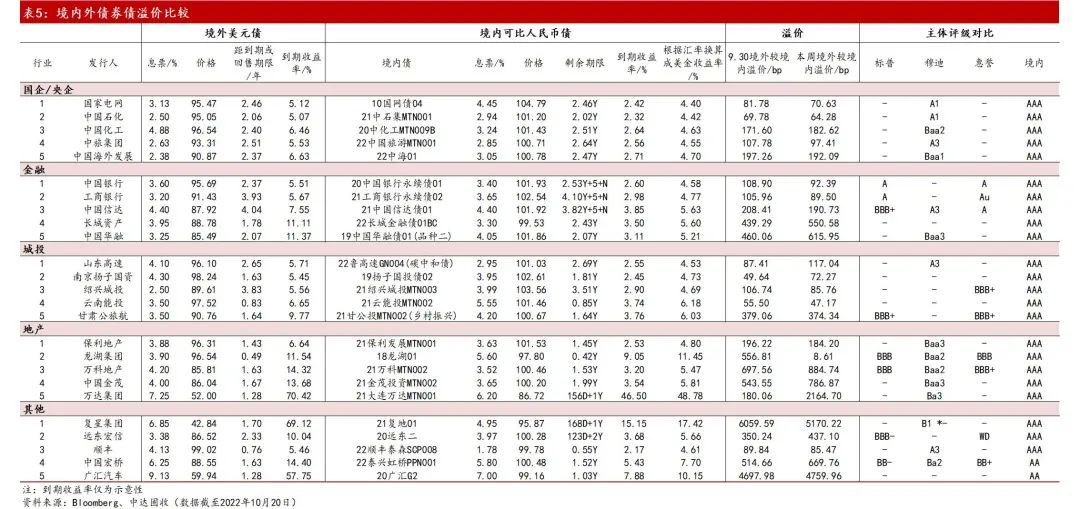

境内外债券价差

境外美元债市

10年期美债收益率突破4.2%,美联储官员仍坚持激进加息。本周前两个交易日,英国新任财政大臣取消剩余财政刺激计划提振英国国债,美债市场情绪因此获得短暂支撑,然而弱于预期的纽约州制造业数据影响下涨势未能延续。随后两日,市场情绪继续恶化,美联储多位官员强调需要加息以遏制通胀,美国国债在抛售下继续下跌。截至周四收盘,2年期美债收益率周涨11.41bps,报4.6100%,5年期美债收益率周涨17.68bps,报4.4445%,10年期美债收益率周涨20.99bps,报4.2283%,2年-10年美债收益率之差缩窄9.58bps,报-38.17bps。

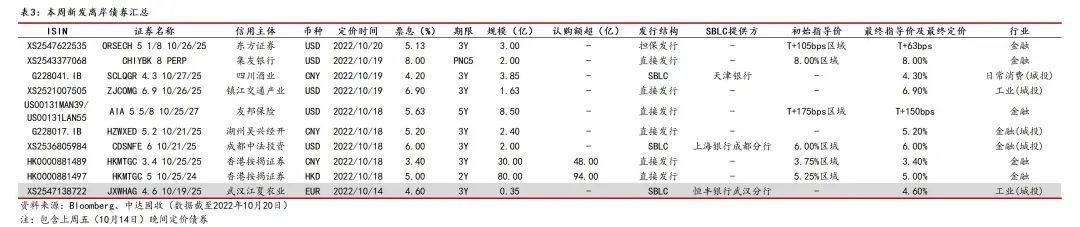

本周美元债一级发行规模回升,金融板块发行强势。截至周四,本周共有美元债新发5只,规模总计17.125亿美元,定价位于5.125-8.00%区间。金融板块本周新发3笔美元债,规模总计13.5亿美元,其中集友银行永续债定价8.00%,为本周定价最高债券。城投板块本周共有美元债新发2只,人民币自贸区债券新发2只。此外,香港按揭证券发行两笔大规模离岸债券,为离岸债券市场注入充足供给,规模分别为80亿人民币和30亿港币。

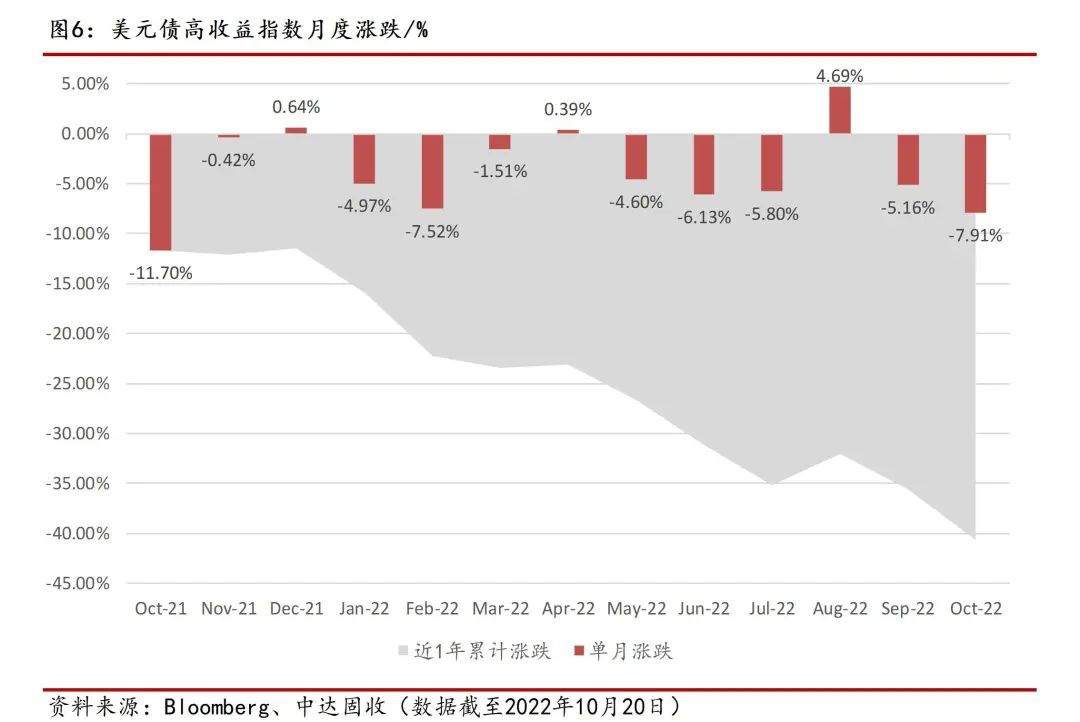

本周中资美元债二级市场指数全线下跌,总指数跌破200点。截至周四,中资美元债总回报指数最新价报199.8577,周跌0.91%;投资级回报指数最新价报196.9472,周跌0.73%;高收益回报指数最新价报176.7403,周跌2.17%。

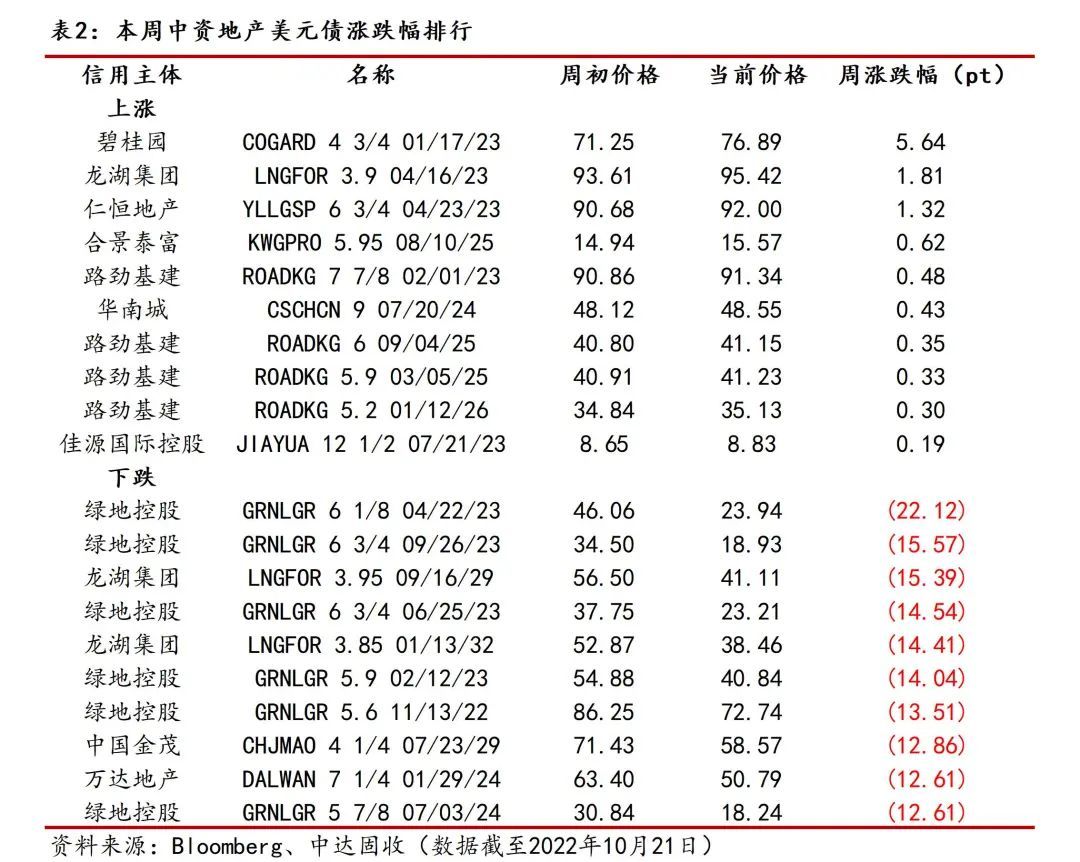

基准利率攀升叠加信用风险事件,本周投资级市场再度承压。本周,一方面美国国债收益率继续攀升,投资级市场整体情绪低迷,缺乏流动性。国企板块,中海油、国家电网拉宽20bps左右。科技板块跌幅更为明显,标杆名字腾讯、阿里、美团利差走阔30-50bps。金融板块,AT1因基准利率走高致价格下跌约1pt;AMC名字临近周末遭到抛售,信达永续债下跌约3.5pt;友邦保险新发债券表现不佳,利差走阔约10bps。城投板块依旧缺乏买盘,多数债券价格下跌,仅即将到期短债有买盘兴趣。另一方面,地产行业风险冲击已蔓延至高质量房企,龙湖曲线全周下跌10-15pt,金茂曲线下跌5-10pt,万科曲线跌5pt左右。

实钱账户削减风险敞口,美元债高收益市场缺乏支撑。全周来看,虽有一定利好消息,但美元债高收益板块仍“跌跌不休”。据悉碧桂园、新城计划再次发行中债增信票据,但市场信心已失,碧桂园曲线全周下挫3-4pt,新城跌4-7pt。金地债券遭抛售下跌逾10pt。高波动名字中,雅居乐完全赎回在岸票据20番雅02,曲线微跌1pt左右;绿地周五早盘传出未按期支付银团分期付款消息,曲线暴跌逾15pt,随后抄底买盘进场价格有所反弹。困境名字中,时代中国已于宽限期汇出26年到期美元债票息,曲线微跌1-2pt。产业板块,复星在出售南钢消息提振下,美元债周初上涨约5pt,但随后几日跟随大盘回落。

国内债市

MLF等量平价续作,本周央行公开市场净回笼190亿元。本周,央行共开展100亿元7天期逆回购操作,其中周一至周五各100亿元,因本周有290亿元逆回购到期,因此本周央行通过逆回购实现净回笼290亿元。此外,本周到期的5000亿元MLF如期等量续作,中标利率维持不变。

本周资金面依旧平稳,MLF等量续作符合预期。本周银行间隔夜资金价格基本维持在1.1%附近低位震荡,直至周五有所抬升。分析认为,MLF等量续做能更好地兼顾内外平衡,稳定汇市预期,表明在内外因素综合考量下,当前央行既不会大幅收紧流动性,也难以在量的层面过度支持流动性。截至本周五,隔夜回购加权利率上行逾10bps至1.24%附近,七天回购加权利率升逾15bps至1.67%附近。

LPR按兵不动叠加经济数据推迟发布,本周国内债市整体持观望态度。全周来看,由于会议期间政策面不确定性,市场情绪谨慎,利率债整体波动较小,仅周四有小幅波动,受到外媒对中国考虑放宽新冠疫情隔离措施的报道影响,10年期国债盘中一度跌超0.3%。此外,目前中美10年国债利差倒挂逾150bps,为2007年2月以来最大倒挂幅度,但美国国债收益率飙升对国内债市扰动较小,利率债市场仍走出“以我为主”行情。全周来看,10年期主力合约跌0.23%,5年期主力合约跌0.07%,2年期主力合约跌0.05%。信用债方面,地产债延续跌势,龙光控股未能按期兑付“19龙控01”分期偿付款,旗下债券大跌。

本周一级市场发行回暖。本周一级市场共发行1141只债券,规模总计13943.27亿元,较上周12275.11亿元有所上升。其中利率债89只,规模约为5768.50亿元;同业存单628只,规模约为4686.60亿元;信用债共424只,规模约为3488.17亿元。信用债中,金融债31只,规模约为1349.00亿元;公司债101只,规模约为264.07亿元。

宏观市场

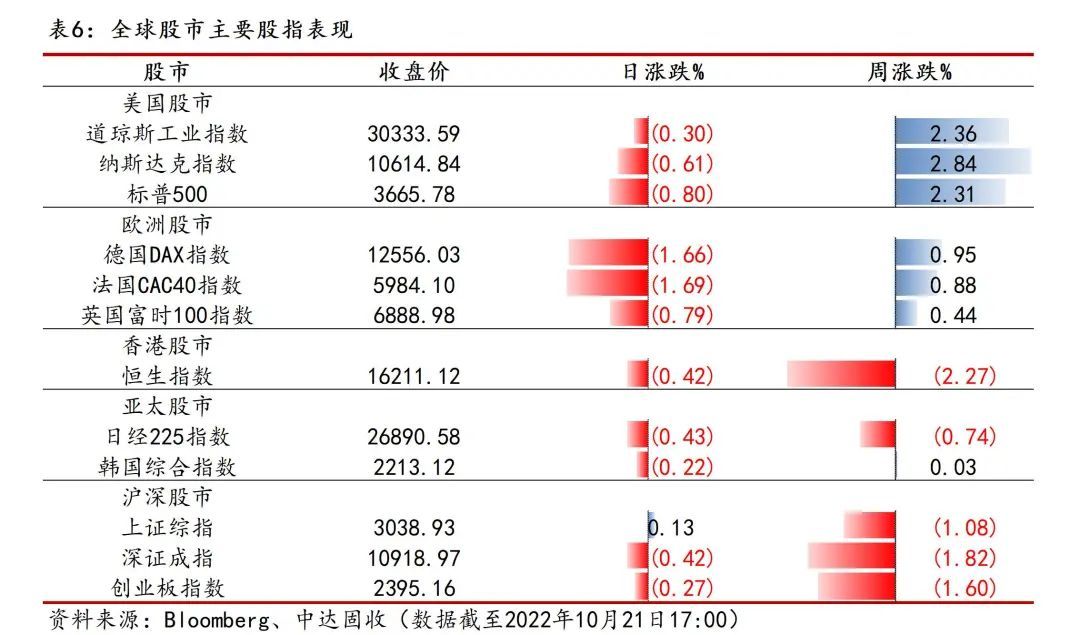

强势业绩提振美股短暂走强,鹰派言论再度打击市场情绪。周初,各大企业陆续发布业绩成为美国股市关注焦点,高盛集团因业绩强劲而攀升,网飞受用户数量增长超预期提振股价大涨,大盘连续两日表现强势。周三,在债券收益率飙升带来的悲观情绪影响下,美股转跌,投资者对经济前景心态谨慎。周四,在多位美联储官员强调加息必要性后,美股延续跌势。截至周四收盘,道琼斯工业指数周涨2.36%,报30333.59点,纳斯达克指数周涨2.84%,报10614.84点,标普500指数周涨2.31%,报3665.78点。

本周A股震荡偏弱,成交金额仍处低位。周初,中国出台多项举措稳定市场预期,A股震荡攀升,至周二中午达到本周高点,随后几日震荡偏弱。行业方面,医药板块周初延续上周五涨势,随后几日震荡持稳;因周三香港特首李家超宣布的放宽置业印花税年限或不及此前预期,地产股回落。成交金额方面,周二起两市成交金额跌破8000亿。截至周五收盘,上证指数周跌1.08%,报3038.93点,深证成指周跌1.82%,报10918.97点,创业板指周跌1.6%,报2395.16点。

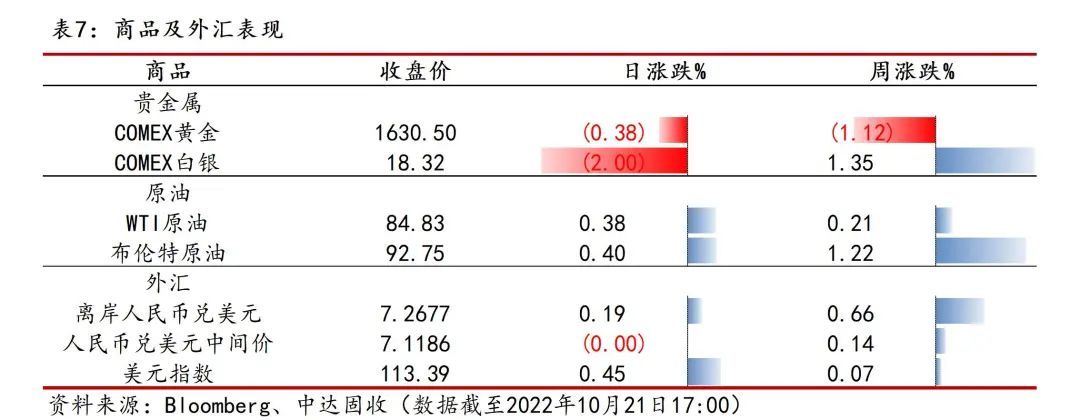

美元指数于110上方持稳,人民币走势偏弱。截至周五亚市收盘,离岸人民币兑美元报7.2677;人民币兑美元中间价报7.1186;人民币中间价偏强幅度刷新历史高位。此外,周四美元兑日元突破150大关,日本央行或将出手干预,需关注这一事件对全球外汇市场的影响。

本周金价走势疲软,市场关注美国基准利率上行风险。周一,在美元及美债收益率回落背景下,黄金市场风险情绪向好,金价持续攀升。然而,自周二起金价再度转跌,投资者对未来美联储激进加息的预期仍无明显转变,黄金价格逐渐跌至2020年以来最低水平。截至周五亚市收盘,COMEX黄金期货周跌1.12%,报1630.50美元/盎司。

本周国际油价震荡收平,拜登释放战略石油储备影响有限。全周来看,原油价格维持震荡走势,周二拜登宣布释放战略石油储备短暂提振油价,但这一行情未能持续,对经济衰退下需求前景的担忧仍占据市场主导情绪。截至周五亚市收盘,WTI原油周涨0.21%,报84.83美元/桶,布伦特原油周涨1.22%,报92.75美元/桶。未来需关注供给端OPEC+及美国是否会采取进一步措施以稳定油价。