海通:10Y美债利率升破4.2%,上周中资美元债续跌

本文来自微信公众号“珮珊债券研究”。

投资要点:

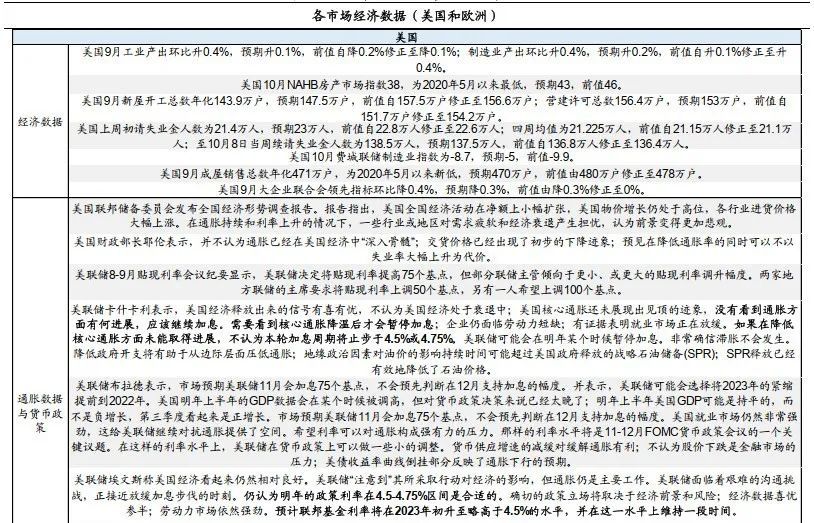

美国成屋销售总数创2020年5月以来新低。美国9月工业产出环比升0.4%,高于预期和前值;制造业产出环比升0.4%,预期升0.2%,前值升0.4%;美国10月费城联储制造业指数为-8.7,预期-5,前值-9.9;美国9月成屋销售总数年化471万户,为2020年5月以来新低,预期470万户,前值由480万户修正至478万户。

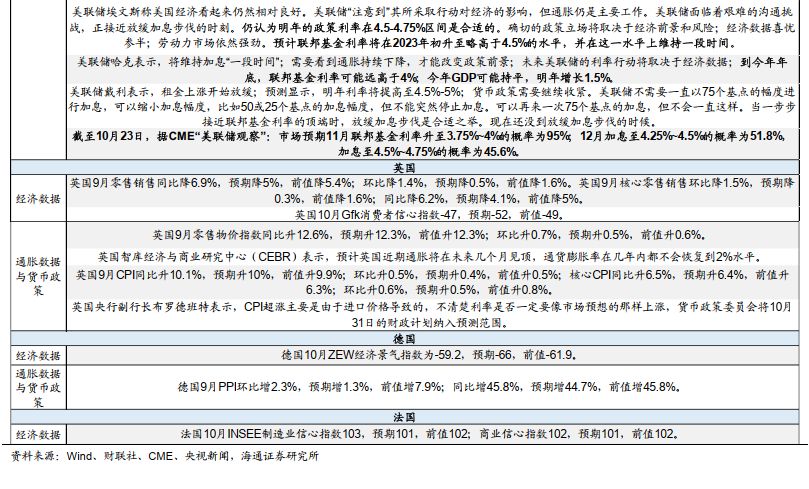

市场预期11月加息75bp概率超9成,12月加息幅度不确定性较大。美联储卡什卡利表示,如果在降低核心通胀方面未能取得进展,不认为本轮加息周期将止步于4.5%或4.75%;美联储埃文斯称美联储面临着艰难的沟通挑战,正接近放缓加息步伐的时刻。仍认为明年的政策利率在4.5-4.75%区间是合适的,预计联邦基金利率将在2023年初升至略高于4.5%的水平,并在这一水平上维持一段时间;美联储哈克表示,未来美联储的利率行动将取决于经济数据,到今年年底,联邦基金利率可能远高于4%;今年GDP可能持平,明年增长1.5%;截至10月23日,据CME“美联储观察”:市场预期11月联邦基金利率升至3.75%~4%的概率为95%;12月加息至4.25%~4.5%的概率为51.8%,加息至4.5%~4.75%的概率为45.6%。

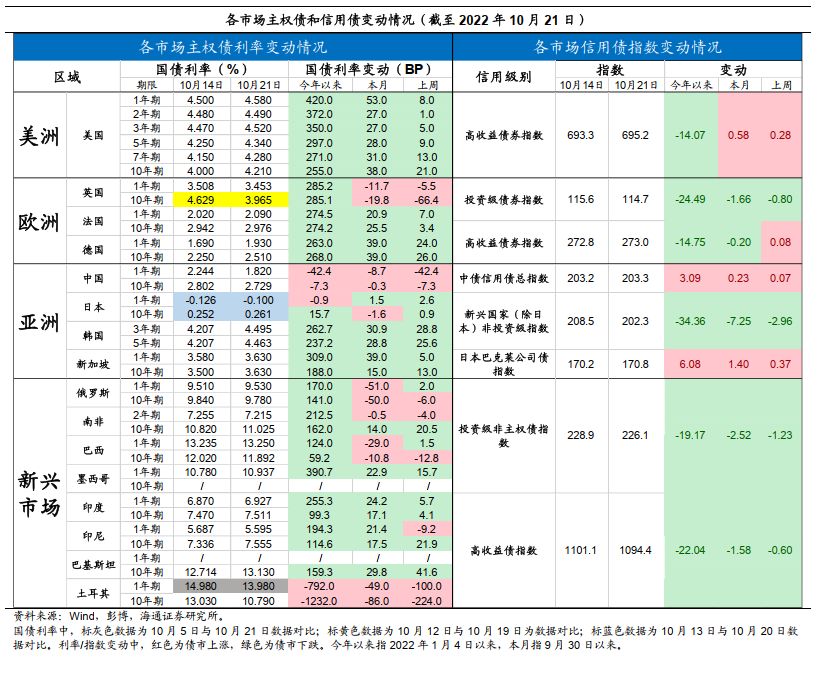

美国。主权债:美债下跌。22/10/14-22/10/21,2Y美债利率上行1bp至4.49%,10Y美债利率上行21bp至4.21%;10Y-2Y美债利差倒挂幅度由10月14日的48bp收窄至28bp。信用债:高收益债指数上涨。

欧洲。主权债:英国债市上涨,长短端利率均下行;法国、德国债市下跌,长短端利率均上行。信用债:投资级债券指数下跌,高收益债指数上涨。

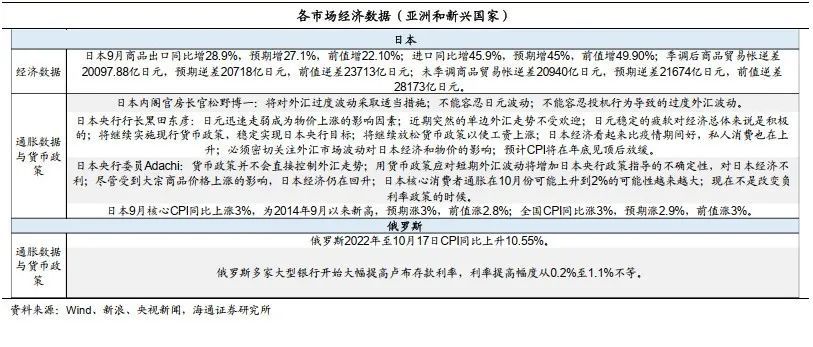

亚洲。主权债:中国债市上涨,长短端利率均下行;日本、韩国、新加坡债市下跌,长短端利率均上行。信用债:中债信用债总指数和日本公司债指数上涨,新兴国家(除日本)非投资级指数下跌。

新兴市场。主权债:印度债市下跌,长短端利率均上行;土耳其债市上涨,长短端利率均下行;墨西哥短端利率上行;巴基斯坦长端利率上行;俄罗斯、巴西债市分化,短端利率上行,长端利率下行;南非、印尼债市分化,短端利率下行,长端利率上行。信用债:投资级非主权债指数和高收益债指数均下跌。

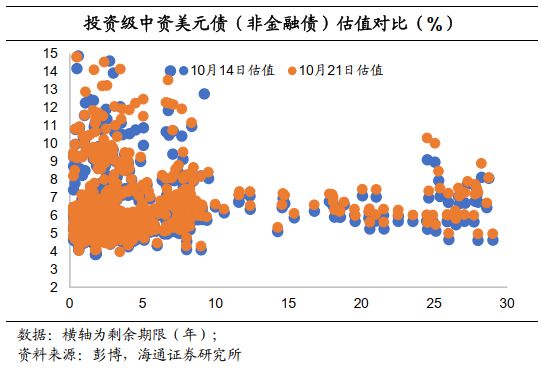

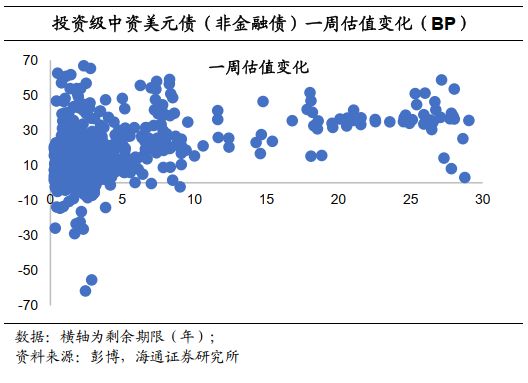

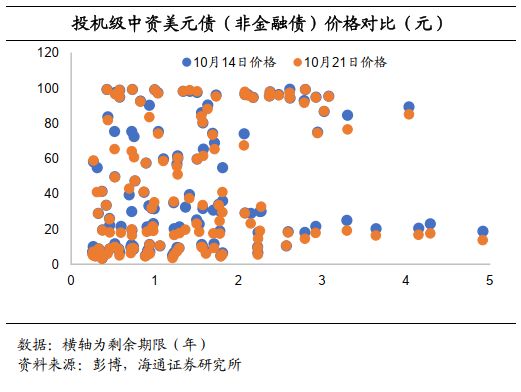

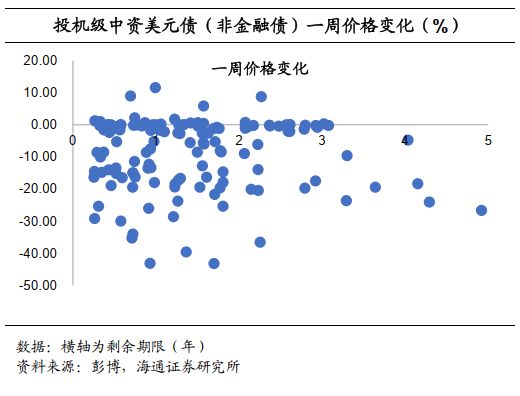

中资美元债:投资级收益率平均上行,投机级价格平均下跌。投资级中资美元债收益率平均上行11.20BP,投机级中资美元债价格平均下跌5.26%。

1.主权债和信用债市场周度观察

2.各市场经济数据周度观察

3.中资美元债周度观察

3.1 中资美元债:投资级收益率平均上行,投机级价格平均下跌

上周投资级中资美元债收益率平均上行。根据我们的样本库,10月21日投资级中资美元债(非金融债)收益率与10月14日相比平均上行11.20BP。具体来看,3年期及以下债券收益率平均上行4.80BP,3-5年期债券收益率平均上行10.00BP,7年期及以上期限的债券收益率平均上行34.00BP。

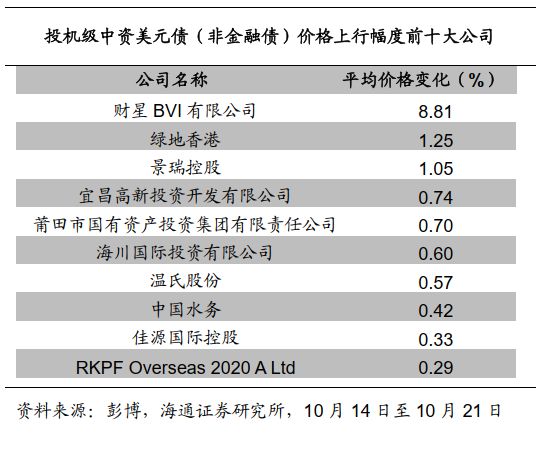

上周投机级中资美元债价格平均下跌5.26%。具体来看,投机级中资美元债发行人的价格平均下跌。价格上涨幅度最大的发行人为财星BVI有限公司,价格下跌幅度最大的发行人为绿地全球投资有限公司。

3.2 新兴市场美元债发行情况