海通:中资房地产行业离岸美元债和在岸债券对比分析

本文来自微信公众号“海通国际研究部 HAI”,作者:姜珮珊,原标题《中资房地产行业离岸和在岸债券对比分析【海通国际中资美元债】》

1. 房地产行业在岸和离岸债券市场规模、期限结构和评级分布

1.1 房地产行业离岸和在岸债券规模情况

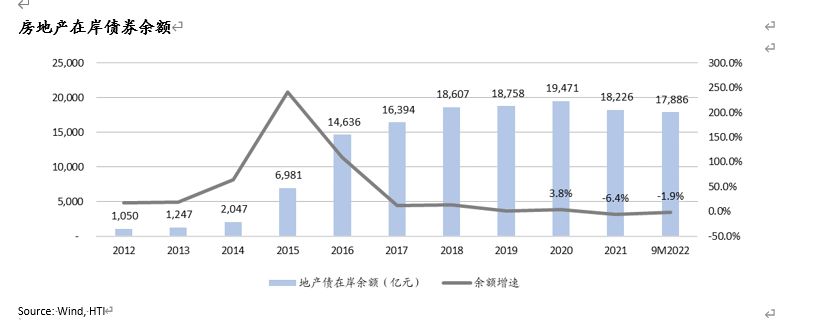

在岸地产债券规模连续两年下滑。据万得行业统计,截至2022年9月底,中资房地产在岸债券余额从2012年的1050亿人民币增至2022年9月底的1.79万亿人民币。余额较2021年底下降1.9%。2018年以来在岸房地产债余额在1.8万亿人民币附近,近两年下滑。

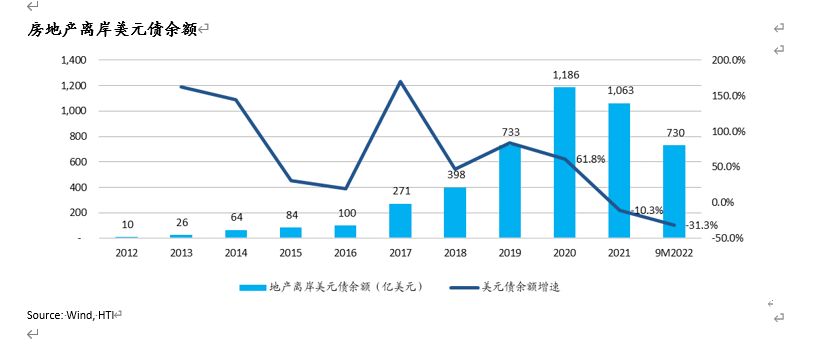

离岸地产美元债券规模连续两年下滑,降速超过在岸市场。离岸房地产债主要发行货币为美元。离岸房地产美元债余额从2012年的10亿美元增至2022年9月底的730亿美元。2021年以来房地产美元债余额持续下滑,截至2022年9月底,房地产美元债余额为730亿美元,较2021年底下降31.3%。

1.2 房地产行业债券余额在离岸在岸市场比重

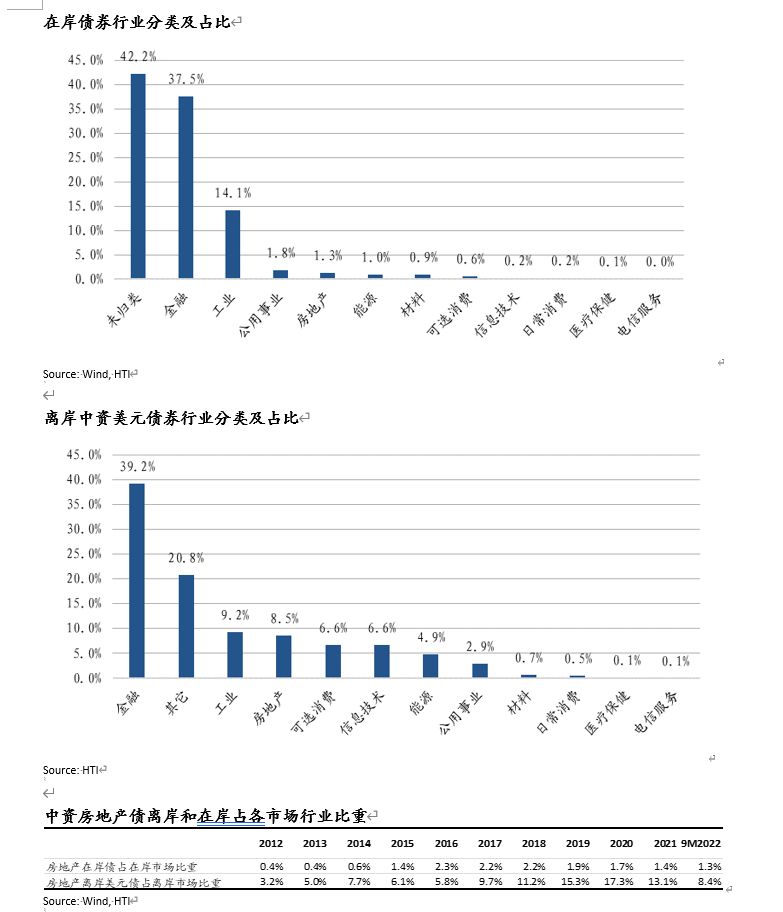

在岸房地产债余额占在岸债券市场行业比重较低,离岸房地产债券行业占比较高。在岸房地产债占在岸债券市场比重较低,行业占比排在未分类、金融、工业和公用事业之后,为第五位。房地产行业于在岸债中占比最高时为2016年的2.3%,之后下滑至2021年底的1.4%。房地产离岸美元债占中资离岸美元债比例较高,2020年占比曾达到17.3%。截至2022年9月底占比下降至8.5%,行业占比排在金融、其他和工业之后。

1.3 房地产债在岸离岸新增融资情况

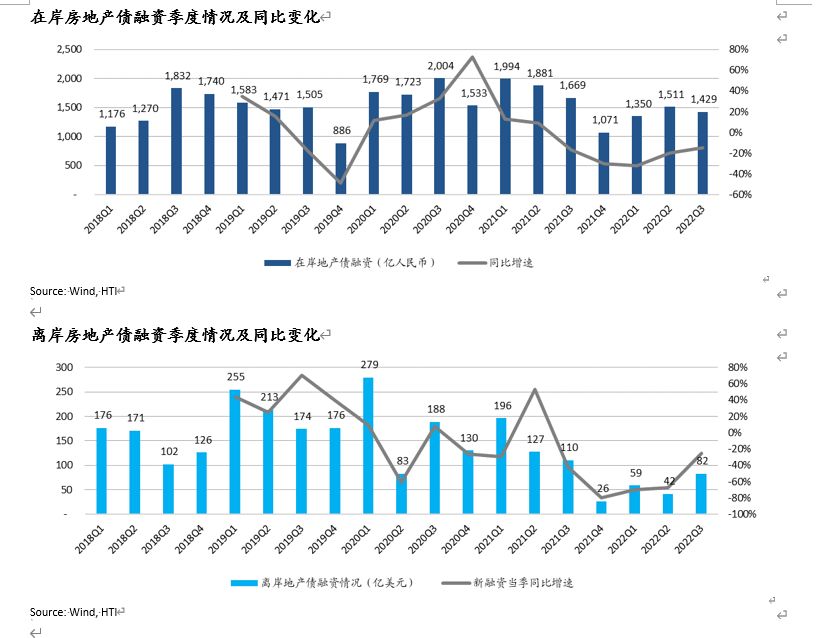

在岸和离岸房地产债融资规模皆下滑,离岸市场降幅较大。2022年前三季度,在岸房地产债券共发行(含展期)募集金额4290亿人民币,去年同期募集资金5544亿人民币,同比下降22.6%。离岸房地产债券共募集(含展期)金额183亿美元,去年同期募集资金434亿美元,同比下降57.9%。

三季度离岸和在岸房地产债融资规模降幅收窄。按季度情况来看,第三季度房地产在岸债券共发行(含展期)募集金额1429亿人民币,去年同期募集资金1669亿人民币,同比下降14.4%,二季度数据同比下降26.2%,降幅环比收窄。第三季度房地产离岸债券共发行(含展期)募集金额82亿美元,去年同期募集资金110亿美元,同比下降25.0%。二季度数据同比下降67.4%,降幅环比收窄。

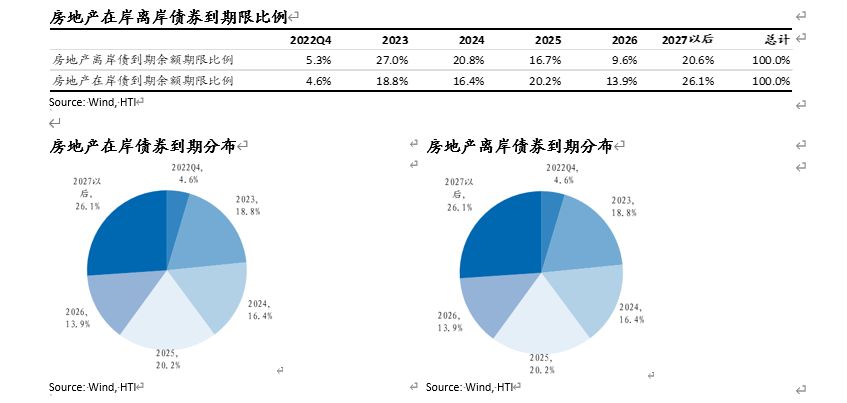

1.4 房地产债在岸离岸到期分布

离岸房地产美元债于2023年到期比例高。截至2022年9月30日,离岸地产美元债到期规模期限分布,2022年四季度占比5.3%、2023年占比27.0%、2024年占比20.8%、2025年占比16.7%、2026年占比9.6%,2027年以后占比20.6%。2023年到期占比最高,离岸房地产2023年到期偿还压力加大。

在岸房地产债于2023-2025年每年到期债务占比接近。在岸房地产债到期期限分布,2022年四季度占比4.6%、2023年占比18.8%、2024年占比16.4%、2025年占比20.2%、2026年占比13.9%,2027年以后占比26.1%。

离岸房地产债券2023年到期压力较大。2023-2025年,房地产离岸债券于2023年到期占规模各期限比例最高(27%)。在岸房地产债券在2023-2025年到期比例较为平均,2025年到期比例较高(20.2%)。

1.5 房地产债在岸离岸评级分布

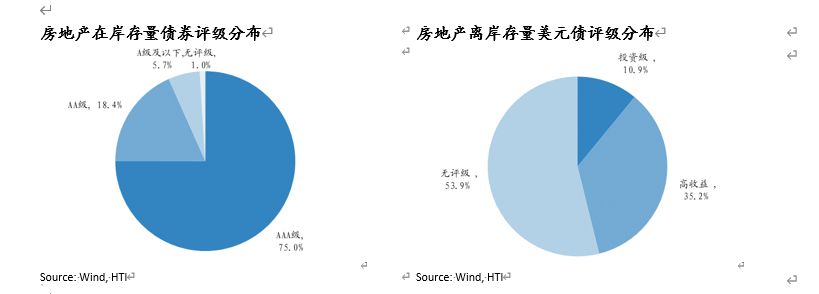

在岸房地产债券以AAA级高评级公司为主,离岸房地产美元债以高收益和无评级发行人为主。截至2022年9月30日,房地产在岸债券评级分布(债项或发行人)分布为AAA占比75%,AA级占比18.4%,A级及以下占比5.7%,无评级占比1.0%。房地产离岸美元债评级分布为投资级占比10.9%,高收益占比35.2%,无评级公司占比53.9%。离岸房地产美元债以高收益和无评级债券为主,占比接近90%。

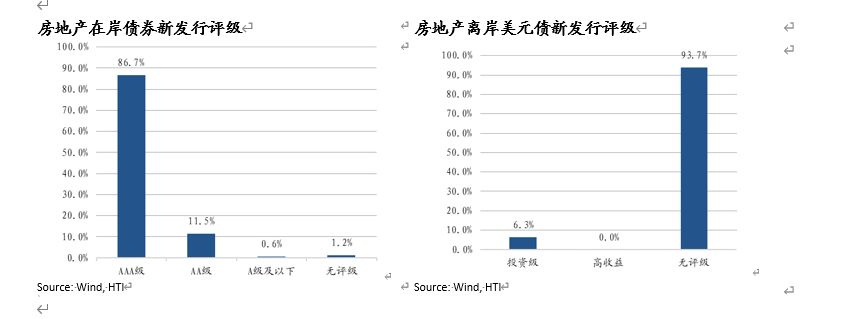

在岸房地产债券新发行评级主要以AAA级高评级公司为主,离岸市场以无评级发行人为主。截至2022年9月30日,房地产在岸债券新发行评级主要以AAA级高评级公司为主,占比达87.4%,AA级公司占比为11.5%。房地产离岸美元债发行人主要以无评级为主,占比达93.8%,大部分发行人转为无评级前为高收益评级房企。

2. 房地产行业在岸和离岸债券融资类型、主体类型及成本对比

2.1 房地产债在岸融资类型、主体类型及成本变化

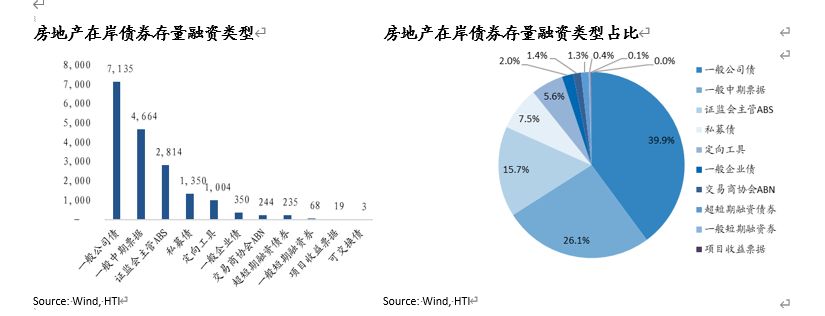

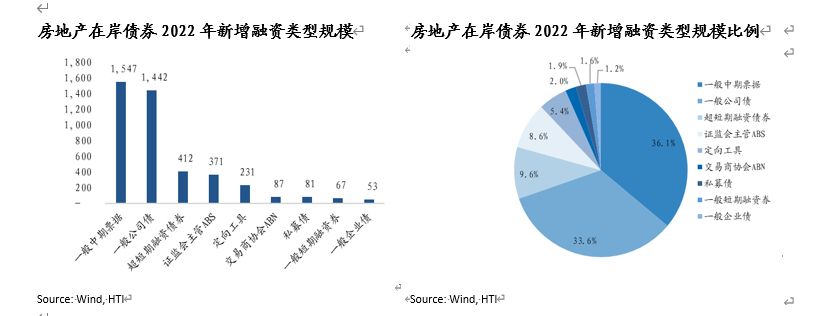

在岸房地产债存量融资类型以一般公司债和一般中期票据为主。截至2022年9月底,境内存量房地产债余额中一般公司债规模约为7135.5亿人民币,一般中期票据规模约4664亿人民币,占比整个在岸房地产债规模为39.8%和26.1%。

在岸新增房地产债以一般中期票据和一般公司债为主。2022年前三季度,在岸新增房地产债以中一般中期票据规模为1547.3亿人民币,一般公司债规模1442亿人民币,占比整个在岸房地产债新增融资规模为36.1%和33.6%。

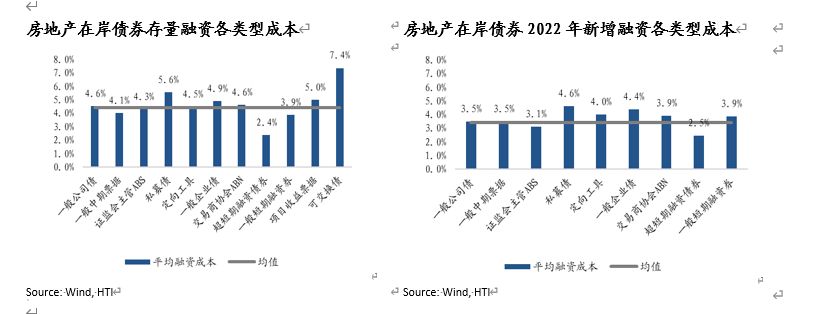

在岸房地产融资成本下降。境内新增房地产债融资成本对比,新发行融资成本下降。境内房地产债存量债发行时票面利率均值为4.5%。2022年前三季度新发行债券票面利率均值为3.5%。2022年融资成本整体下降。

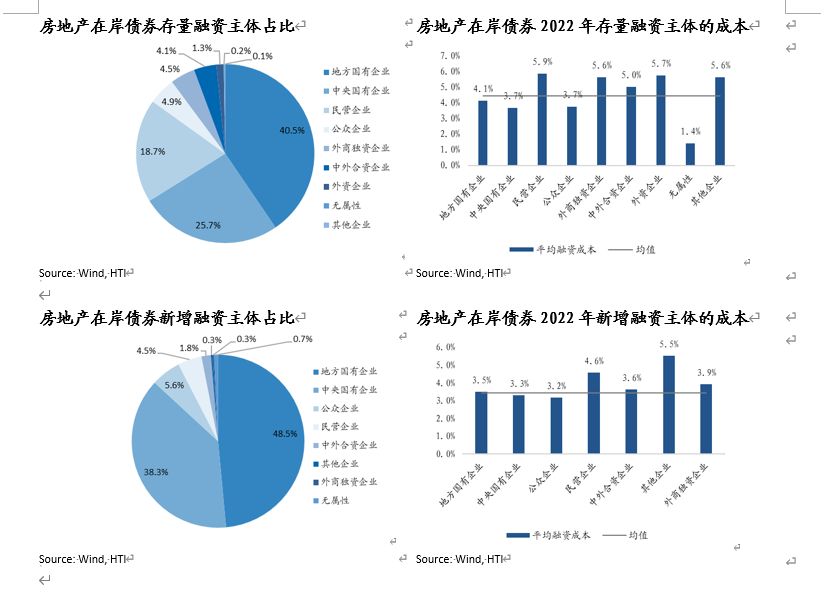

在岸房地产债发行主体以地方国企和中央国有企业为主,平均融资成本下降。2022年前三季度新增融资中地方国企和中央国企为占比超85%。地方国企新发行比例上升,存量占比为40.4%,今年新发行占比提升至48.3%。新发行整体成本降低。地方国企平均成本下降40基点,中央国企平均成本下降40个基点,民企平均成本下降110基点。增量融资以国企央企为主,民企占比较少。能进行融资的民企成本下降较多。

2.2 房地产债离岸融资类型、主体类型及成本变化

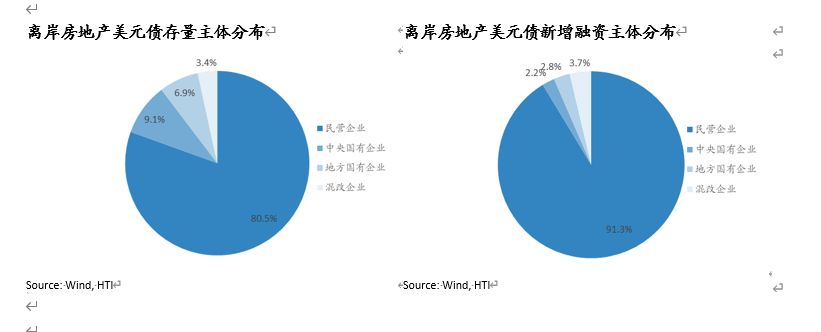

离岸房地产融资模式主要为发行中期票据(含展期),民企占比高。截至2022年9月底,离岸房地产债融资模式主要以发行美元计价的中期票据为主,占总离岸货币规模的近90%。存量房地产境外美元债中,发行人主体为民企的占比为80.5%,是以民企融资为主的市场。2022年前三季度新发行房地产美元债以民企主体为主,占比达91%。由于再融资困难,主要形式以展期原美元票据为主。2022年第三季度新增融资81亿美元,其中50亿美元为富力地产将将其2022年、2023年、2024年到期美元债延期至2025年、2027年和2028年。另有14.3亿美元融资为合景泰富债务展期。

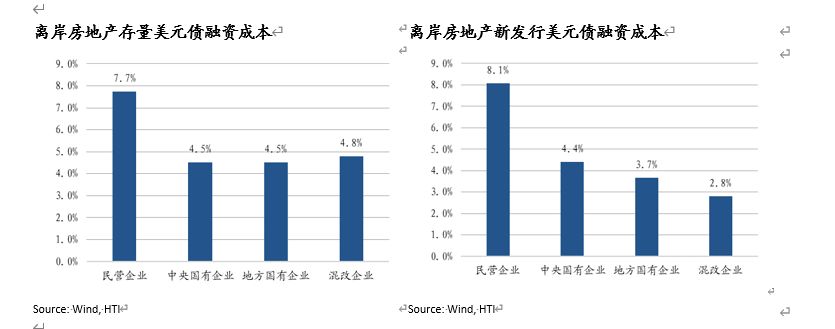

离岸市场民企融资成本上升,央企国企融资成本下降。2022年前三季度,在离岸房地产美元债融资成本方面,民企上升,央国企下降。民企票面利率上升至8.1%,融资成本上升。国企、央企和和混改企业新发行较少,新发行票面利率较存量债券降低。

2022年民企融资规模下降,离岸融资成本上升,在岸融资规模较少成本下降。在民企为主要发行人的离岸房地产债券市场,2022年民企融资成本上升,央国企和混改企业新增融资减少,融资成本下降。民企呈现融资规模减少,融资成本上升的现象。在岸房地产市场,高评级央企国企为发行主导,融资成本下降。能融资的民企成本下降较多,但规模占总体比例较小。

2.3 境内融资环境持续改善,试点房企接连发行中债增担保中期票据

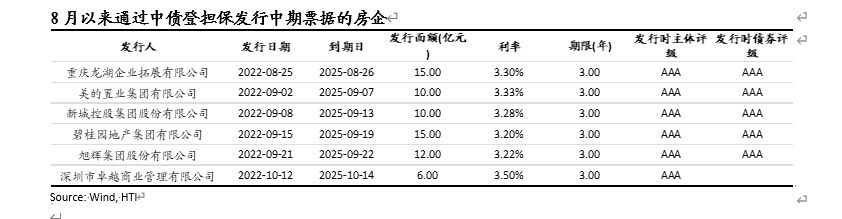

境内部分高评级民企融资获支持。2022年8月份,市场消息显示中国银行间市场交易商协会召集多家民营房企召开座谈会,探讨通过中债信用公司增信支持的方式,支持民营房企发债融资。龙湖集团、碧桂园、旭辉控股集团、远洋集团、新城控股和金地集团在试点名单中。8月下旬以来,龙湖集团、新城控股、碧桂园、旭辉控股集团等房企接连发行中债增担保中期票据。

境内高评级民营房企融资环境持续改善。10月市场消息显示,龙湖集团、碧桂园、新城控股、旭辉集团正推进第二轮由中债增进公司全额担保的债券发行,其中新城控股计划发行规模15亿元,旭辉控股集团拟发行金额不超过10亿元。

3. 房地产行业在岸和离岸债券市场指数走势、债券收益率情况

3.1 房地产债券离岸和在岸表现对比

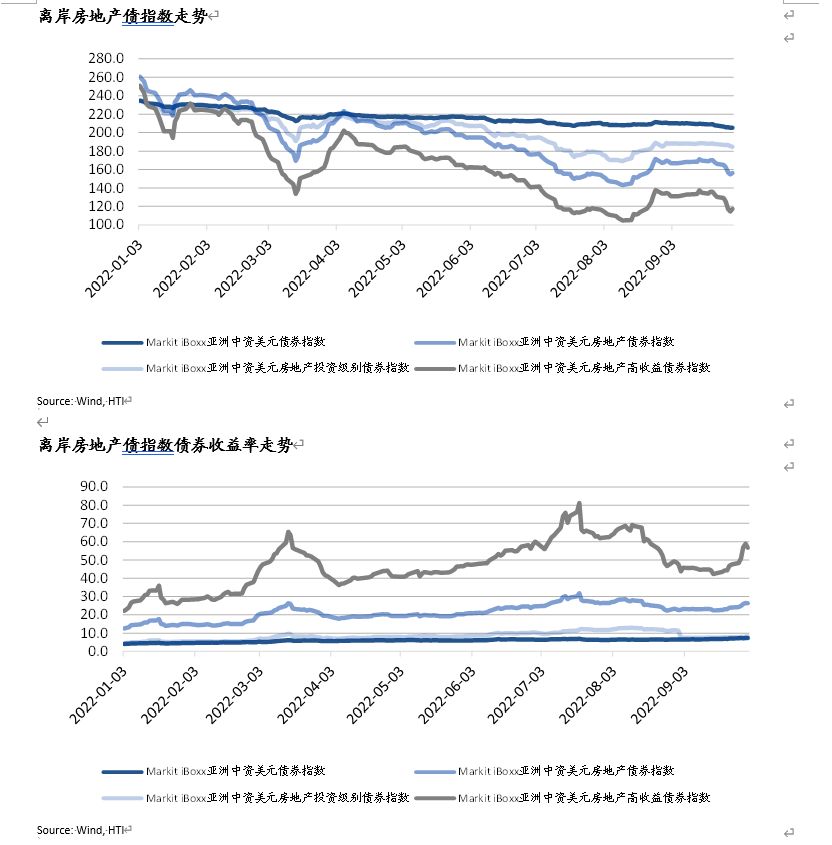

离岸房地产美元债市场表现逊于整体中资美元债市场走势。2022年离岸房地产债指数持续走弱,债券收益率大幅上升。截至9月底,Markit iBoxx亚洲中资美元房地产债券指数年初至今下跌40.1%,房地产投资级别债券指数下跌21.2%,高收益级别指数下跌53.5%。对应中资美元房地产债收益率由年初12.5%上升至26.3%,其中投资级债券收益率由4.4%上升至8.2%,高收益债券收益率上升至56.7%。

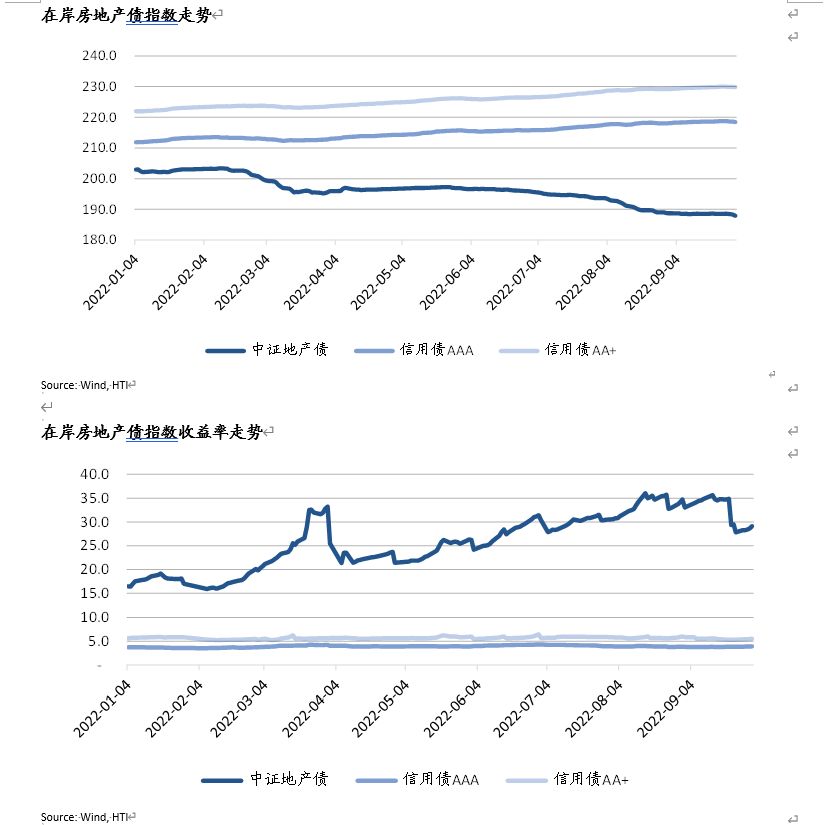

在岸地产债指数走势弱于整体市场,债券收益率高于信用债AAA级和AA+级收益率。2022年在岸地产债指数较信用债指数走弱。截至9月底,中证地产债指数年初至今下跌7.2%,指数债券到期收益率由年初18.7%上升至29.1%。截至9月底,信用债AAA级收益率为3.91%,较年初上升0.1个基点,信用债AA+级收益率为5.49%,较年初下降0.1个基点,信用债指数的债券收益率较稳定。

离岸房地产债券市场表现弱于在岸房地产市场。民企在销售端的持续下滑,融资能力的减弱,使得以民企为主的房地产离岸债券市场表现弱于在岸市场,伴随着信用风险事件频发,风险溢价不断走高。

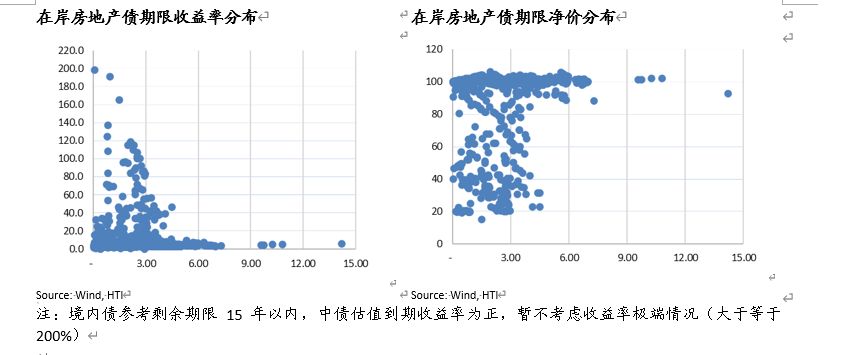

3.2 房地产债券离岸和境内债价格和收益率比较

在岸民企地产债市场占比较低但平均收益率远高于国企央企。万得数据统计,在岸地产债平均剩余期限为2.6年,平均到期收益率为9.1%,中位数为3.6%,中债估值净价平均为91.1元,中位数为100.2元。在岸房地产债发行人以国企央企为主,收益率较低,净价稳定于100元附近。在岸民企地产债占市场比重较低但净价较低,集中在20-60元区间,收益率普遍高于国企央企。

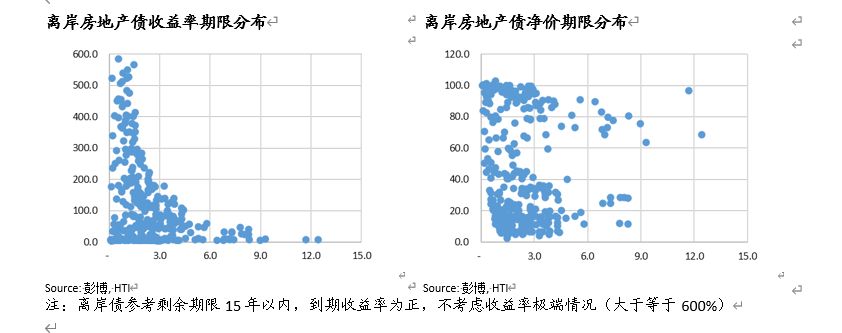

离岸房地产债市场风险溢价远高于在岸市场。彭博数据显示,离岸地产债平均剩余期限约为2.3年,平均到期收益率为114%,中位数为55.4%,平均净价为50,中位数为40.5。离岸房地产债以民企为主,收益率较高,净价集中在0-40美元区间。

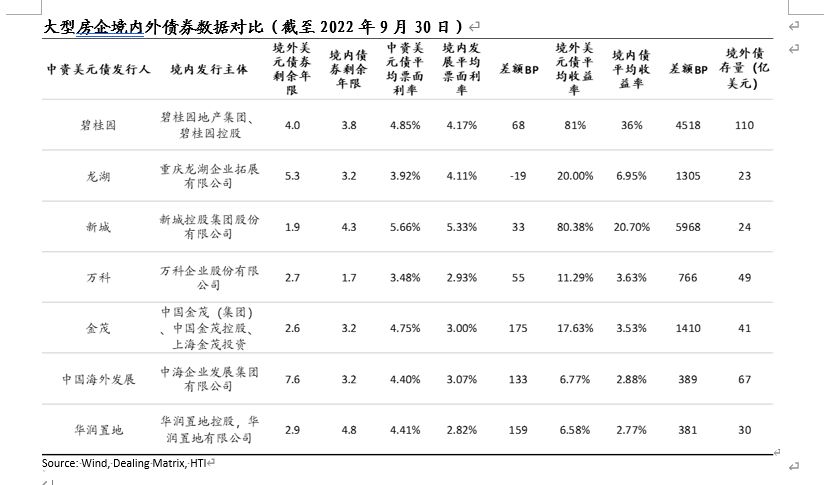

民营房地产企业离岸在岸收益率利差大。民营房企如碧桂园、龙湖、新城等公司地产债境内外利差较大。碧桂园境内外利差可到约4500个基点。央企或混改企业利差较民营房企低,利差较大的有金茂(境内外利差约1400个基点),较低为中国海外发展和华润置地(利差约380个基点)。民营房地产企业境内债券收益率高于国企央企,同时境内外利差远高于央企国企的利差。

4. 投资建议

建议关注地产行业高评级央企和国企投资机会,关注境内外溢价以及市场超跌机会。从目前房地产行业离岸在岸债券市场对比来看,整体融资规模还处在收缩阶段,民企融资能力下滑。央国企仍具备较强的融资能力(从规模和成本角度),较低的风险溢价。高评级民企融资环境随境内支持政策改善。低评级或无评级民企依靠债券展期,融资环境有待改善。对于民企,举债融资能带来的资金仍然有限。建议持续关注房地产销售情况、银行房贷利率及放款政策、土拍市场参与者结构变化可能带来的市场影响。