中金:上周中资美元债一级发行回落,地产美元债延续反弹

本文来自微信公众号“中金固定收益研究”,作者:于杰、袁文博,原标题《【中金固收·信用】新发冷清,地产美元债延续反弹 —— 中资美元债周报》。

上周中资美元债一级新发约4亿美元,发行量较明显回落,发行主体分别为金融和城投行业。从收益率和利差来看,上周中资投资级美元债收益率和利差分别下行3bp和15bp,中资高收益美元债的收益率和利差分别下行162bp和165bp。投资级中资美元债方面,年底前随着交投放缓,我们认为利差可能继续缓慢修复,市场可能呈现慢牛格局。高收益中资美元债方面,近期一系列政策的发布对市场情绪有明显提振效果,尚未出险的优质主体中短端价格已经修复到较高位置,甚至部分已经出险的房企美元债价格也出现幅度不小的反弹,我们认为右侧交易机会若隐若现。

一级市场回顾

上周中资美元债一级新发约4亿美元,发行量较明显回落,发行主体分别为金融和城投行业。具体而言:

城投方面,杭州钱塘新区建投12月8日以维好结构定价364天、1.5亿美元高级无抵押债券,最终指导价和发行价为6.5%。

金融方面,工商银行澳门分行12月7日定价2年期、2.5亿美元SOFR浮息债券,初始价SOFR+120bp区域,最终指导价和发行价为SOFR+80bp。

二级市场回顾

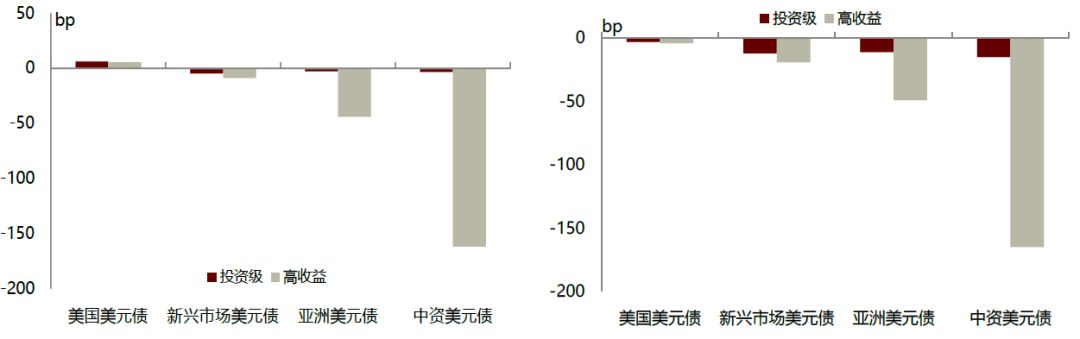

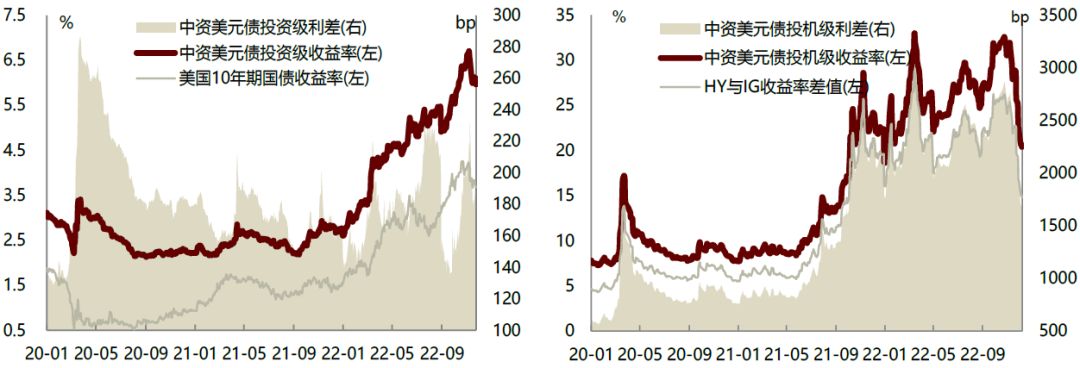

上周投资级中资美元债在临近年末以及等待美国11月通胀数据和美联储会议因素影响下交投清淡,利差小幅回落,高收益美元债在地产政策利好推动下强势开盘,周中由于获利了结卖盘涨幅有所回落,临近周末由困境主体带动反弹。从收益率和利差来看,上周中资投资级美元债收益率和利差分别下行3bp和15bp,中资高收益美元债的收益率和利差分别下行162bp和165bp。目前投资级和高收益收益率中枢分别为5.62%和20.39%,处于历史91%和89%分位数,利差中枢分别为152bp和1658bp,处于历史20%和88%分位数。从回报率来看,上周中资美元债整体回报率0.53%,其中投资级和高收益回报率分别为0.29%和2.11%,分行业来看,地产、金融、城投行业回报率分别为2.54%、0.70%和0.26%。12月5日,投资级中资美元债在防控措施政策边际宽松利好下开局强势,早盘利差整体收窄5-10bp,活跃券利差收窄10-20bp;高收益地产在银行融资端政策利好继续释放提振下延续涨势,碧桂园、中骏、新城、建业开盘跳涨1-5pt,已违约主体融创、龙光、世茂、旭辉也上涨2-4pt不等。12月6日,投资级交投放缓,地产美元债随着获利了结卖压多数低开。12月7日,临近年底市场交投不甚活跃,投资级中资美元债方面,优质主体短端需求较强,投资级地产方面,万科、龙湖、越秀延续小幅反弹;高收益地产美元债则继续看到较大抛压,即使在宣布配股募资47.4亿港币后,碧桂园曲线整体仍下跌3-5pt。12月8日,投资级中资美元债交投清淡,TMT板块利差小幅走阔,其他板块涨跌互现;高收益板块涨跌互现,碧桂园、绿城、路劲等中长端下跌1-3pt,新城上涨1-2pt。12月9日,投资级中资美元债交投清淡,高收益地产美元债整体上涨1-2pt,值得注意的是本次上涨主要有困境/违约债券上涨推动。

信用事件

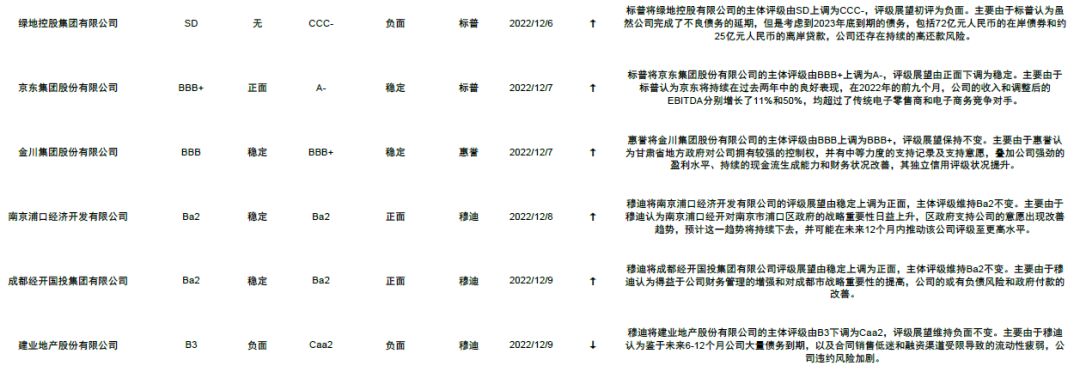

上周负面评级主体包括:建业地产股份有限公司。

► 穆迪将建业地产股份有限公司的主体评级由B3下调为Caa2,评级展望维持负面不变。主要由于穆迪认为鉴于未来6-12个月公司大量债务到期,以及合同销售低迷和融资渠道受限导致的流动性疲弱,公司违约风险加剧。

上周正面评级主体包括:绿地控股有限公司、京东集团股份有限公司、金川集团股份有限公司、南京浦口经济开发有限公司和成都经开国投集团有限公司。

► 标普将绿地控股有限公司的主体评级由SD上调为CCC-,评级展望初评为负面。主要由于标普认为虽然公司完成了不良债务的延期,但是考虑到2023年底到期的债务,包括72亿元人民币的在岸债券和约25亿元人民币的离岸贷款,公司还存在持续的高还款风险。

► 标普将京东集团股份有限公司的主体评级由BBB+上调为A-,评级展望由正面下调为稳定。主要由于标普认为京东将持续在过去两年中的良好表现,在2022年的前九个月,公司的收入和调整后的EBITDA分别增长了11%和50%,均超过了传统电子零售商和电子商务竞争对手。

► 惠誉将金川集团股份有限公司的主体评级由BBB上调为BBB+,评级展望保持不变。主要由于惠誉认为甘肃省地方政府对公司拥有较强的控制权,并有中等力度的支持记录及支持意愿,叠加公司强劲的盈利水平、持续的现金流生成能力和财务状况改善,其独立信用评级状况提升。

► 穆迪将南京浦口经济开发有限公司的评级展望由稳定上调为正面,主体评级维持Ba2不变。主要由于穆迪认为南京浦口经开对南京市浦口区政府的战略重要性日益上升,区政府支持公司的意愿出现改善趋势,预计这一趋势将持续下去,并可能在未来12个月内推动该公司评级至更高水平。

► 穆迪将成都经开国投集团有限公司评级展望由稳定上调为正面,主体评级维持Ba2不变。主要由于穆迪认为得益于公司财务管理的增强和对成都市战略重要性的提高,公司的或有负债风险和政府付款的改善。

市场展望

美债利率方面,从上周美债走势来看当前市场存在较大分歧,我们认为本周美联储加息50bp为概率较大的基准情形,也不排除小概率加息75bp的情况发生。对于基准情形来说,投资级中资美元债方面,年底前随着交投放缓,我们认为利差可能继续缓慢修复,市场可能呈现慢牛格局,目前较9月行情有10-20bp下行空间。高收益中资美元债方面,近期一系列政策的发布对市场情绪有明显提振效果,尚未出险的优质主体中短端价格已经修复到较高位置,甚至部分已经出险的房企美元债价格也出现幅度不小的反弹,我们认为右侧交易机会若隐若现,不过基本面目前尚未扎实,后续来看不排除出现信用事件导致价格波动的可能性。

风险

美联储加息超预期。

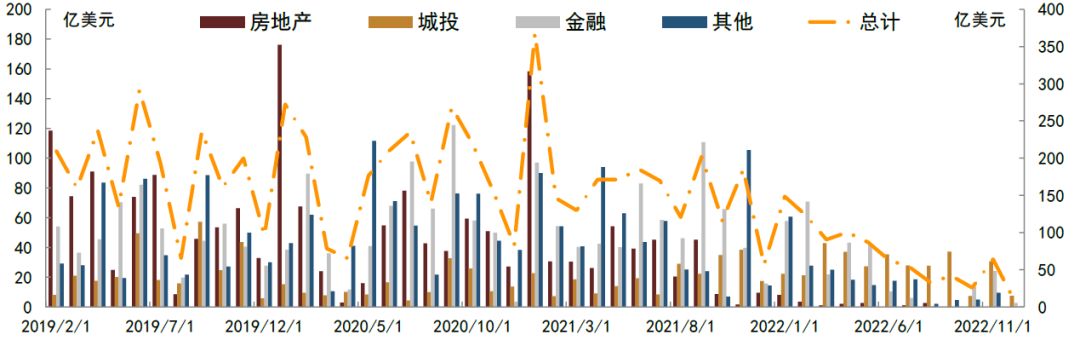

图表1:主要行业美元债月度发行量

注:截至2022年11月25日

资料来源:Bloomberg,中金公司研究部

图表2:上周中资美元债发行明细

资料来源:Bloomberg,中金公司研究部

图表3:美元债收益率上周变动(左图);美元债利差上周变动(右图)

资料来源:Factset,中金公司研究部

图表4:投资级中资美元债收益率走势(左图);投机级中资美元债收益率走势(右图)

资料来源:Factset,中金公司研究部

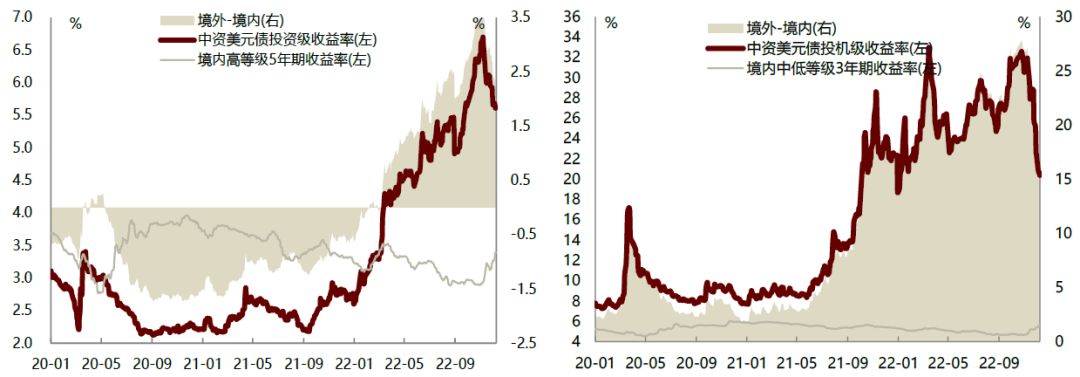

图表5:境内外收益率比较

资料来源:Factset,Wind,中金公司研究部

图表6:中资美元债收益率、利差分位数水平

注:分位数自2008年4月30日起算,截至2022年11月25日

资料来源:Factset,中金公司研究部

图表7:上周中资美元债评级调整

资料来源:Bloomberg,穆迪,标普,惠誉,中金公司研究