众和:2023年一季度头部房企销售额大部分同比转正,出险公司整体重组方案密集出炉

本文来自微信公众号“众和投行服务”,原标题《众和证券:房地产行业融资及重组市场观察月报 | 2023年一季度》。

报告摘要

监管政策:推出“资产负债表”改善计划,设立不动产私募投资基金;在 “金融十六条”的推动下银行授信覆盖的范围继续扩大;各地政策持续放松,多地房贷利率接近低点

整体而言地产政策受目前整体市场销售分化明显,大部分二线及以下地区依然疲弱,政策仍可能进一步加码;货币政策方面,政策正逐渐恢复常态化,但二三季度增长下降后,有望再度转向宽松;财政政策方面全年经济增长压力仍存,财政政策仍将保持积极。

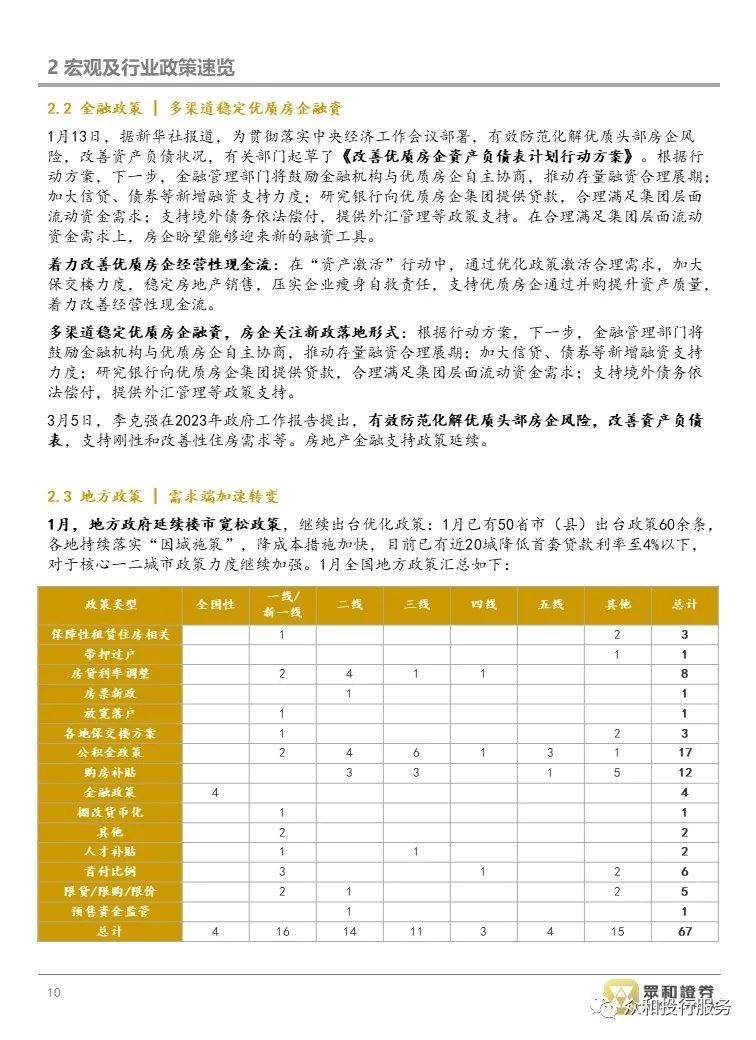

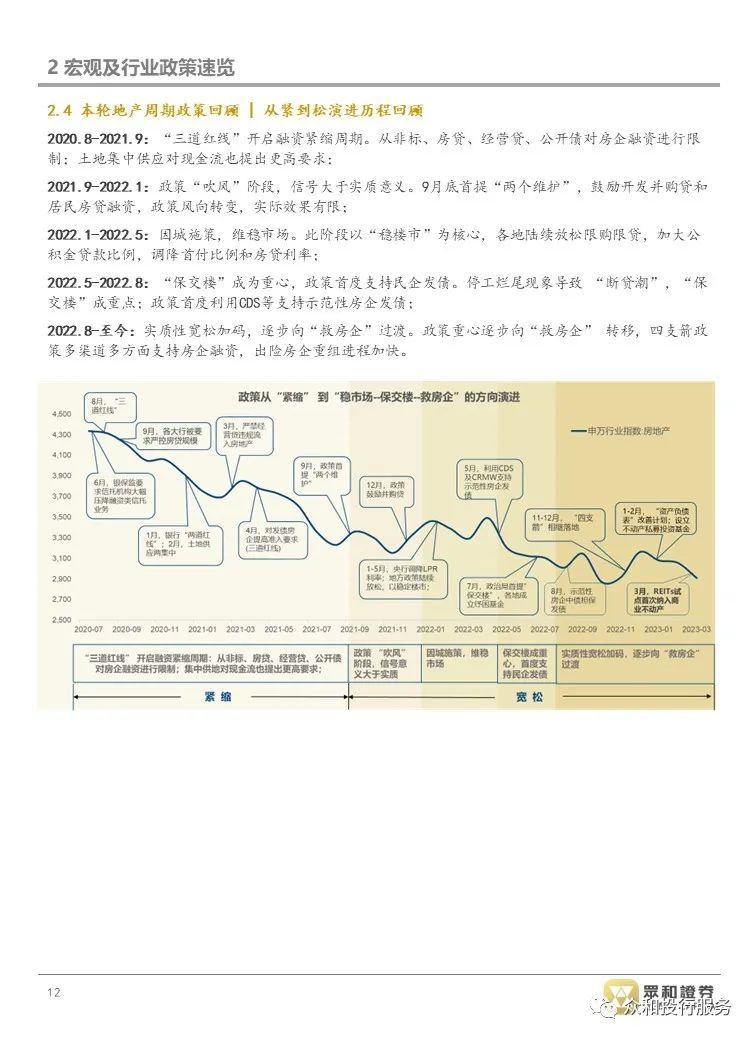

在2022年末“金融十六条”的推动下,2023年1月以来银行授信覆盖的范围继续扩大,并且有关部门起草了《改善优质房企资产负债表计划行动方案》。3月,地方政府延续楼市宽松政策,继续出台优化政策:继续优化公积金贷款政策,降低首付比例,提供购房补贴,同时进一步推进保障性租赁住房政策,多个二三线城市继续下调首套房贷利率至3.8%,接近历史低点。从城市分级看,一线城市依然保持克制,二三线城市多次提振,政策作用持续积累。

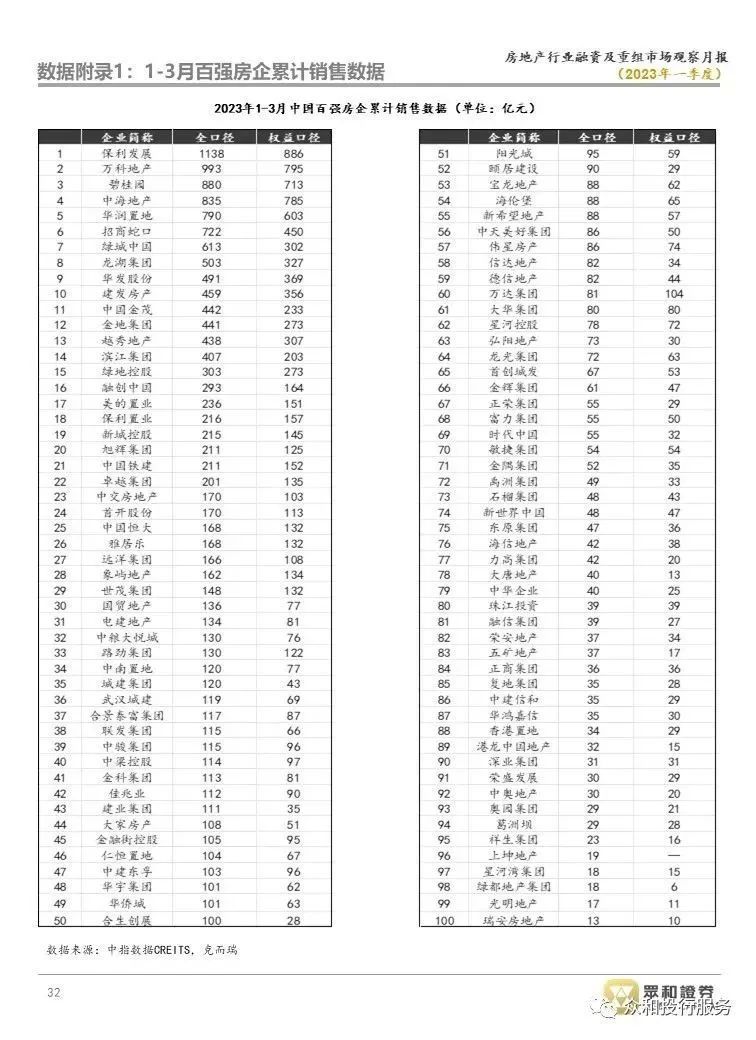

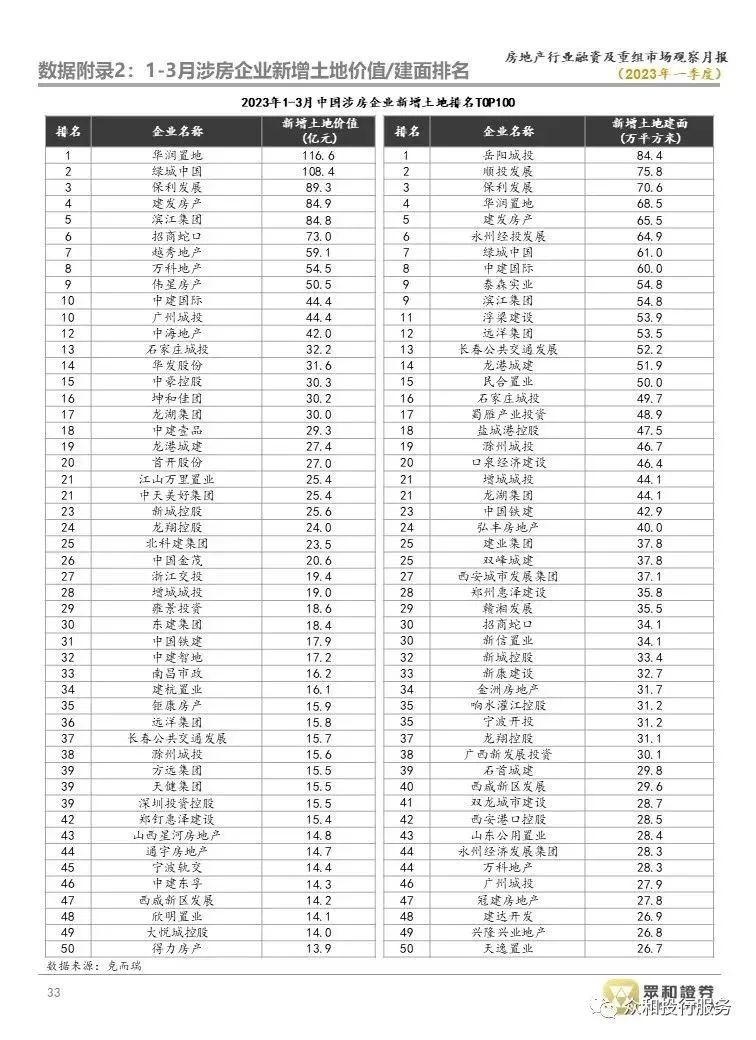

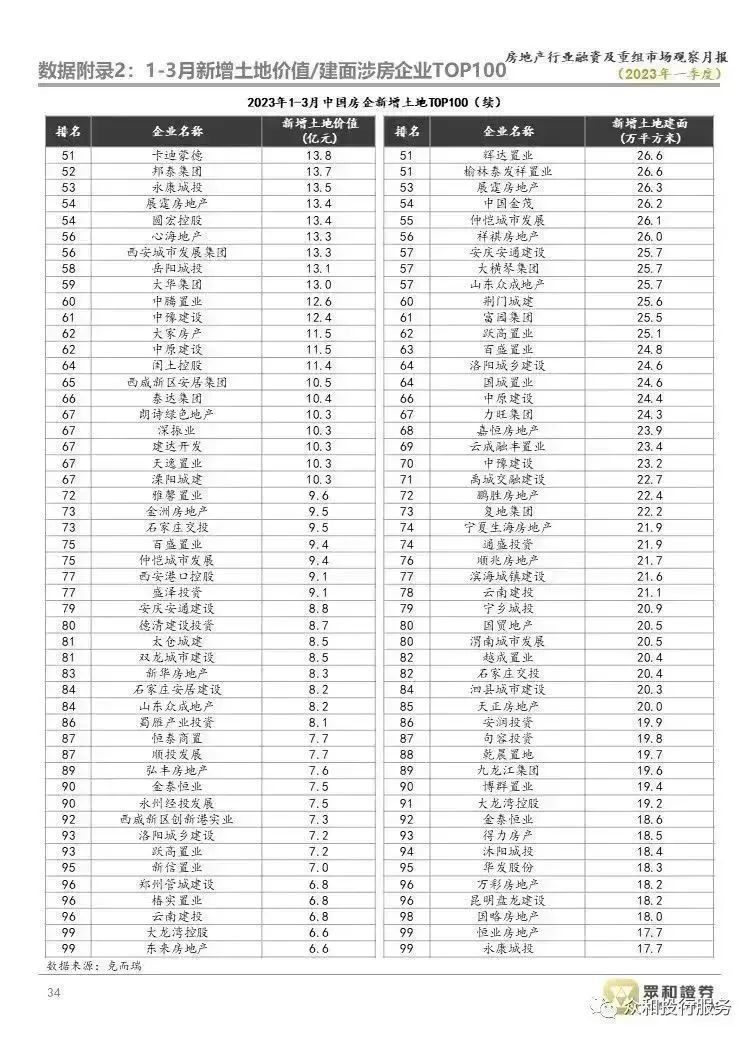

市场销售及拿地情况:一季度头部房企销售额大部分同比转正,但部分房企受拿地或出险因素影响,销售明显不达预期

基本面而言,行业销售数据整体向好,国央企销售恢复明显,但部分次优公司销售数据仍然低迷。停止拿地对于房企销售的负面影响逐渐显现,包括金地、碧桂园、旭辉等等房企销售疲弱,权益销售金额也不及市场预期。新增货值层面,国企参与程度进一步集中,前20中除非滨江、龙湖、伟星外,均为国企,其中前50中超过20家为地方城投或类城投,政府托底明显。

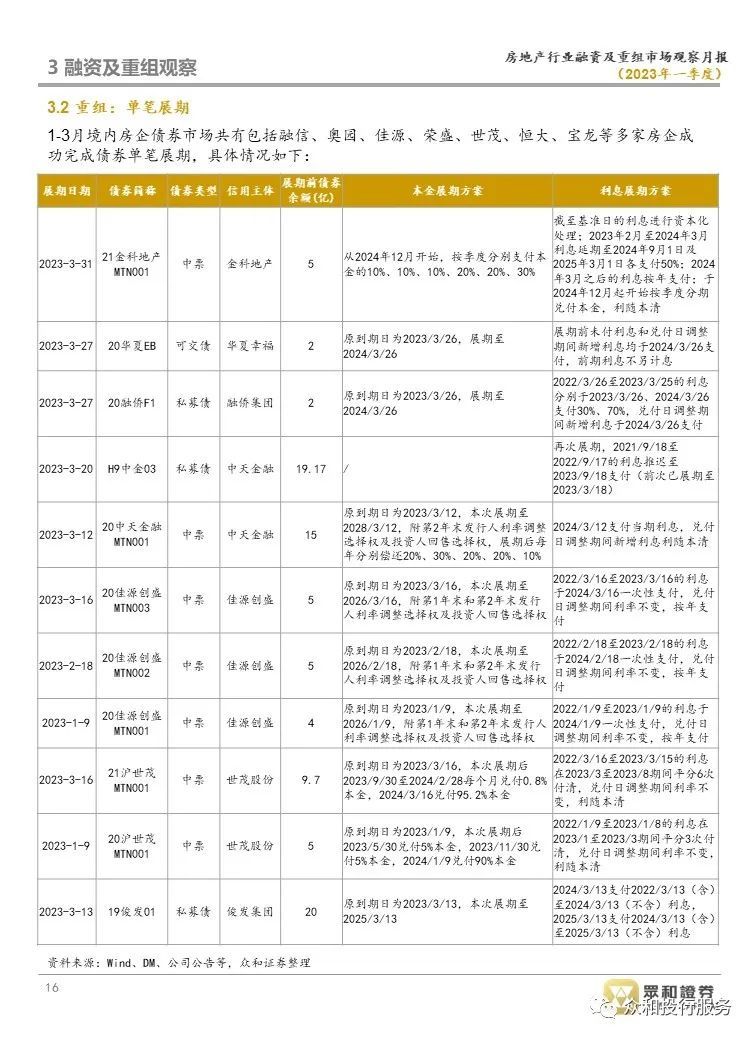

境内单笔债项展期:单期展期金额较大,二次展期数量增加,展期后违约频现;部分房企率先完成整体展期

一季度境内房企券共有18支信用债券和2期ABS完成单期展期,展期金额共245.71亿元,共涉及发行人13家,皆为往期已发生展期的主体,其中15恒大03金额较高为82亿元。二次展期的债券共7只,包括5支信用债“21奥园债”、“20奥园02”、“15恒大03”、“H9中金03”、“20荣盛地产MTN001”以及2支ABS“鑫荃1优”和“平裕5优”,其中“20荣盛地产MTN001”1月29日未能按期偿付分期本息,随后公司于2月16日获得持有人会议豁免,完成二次展期。

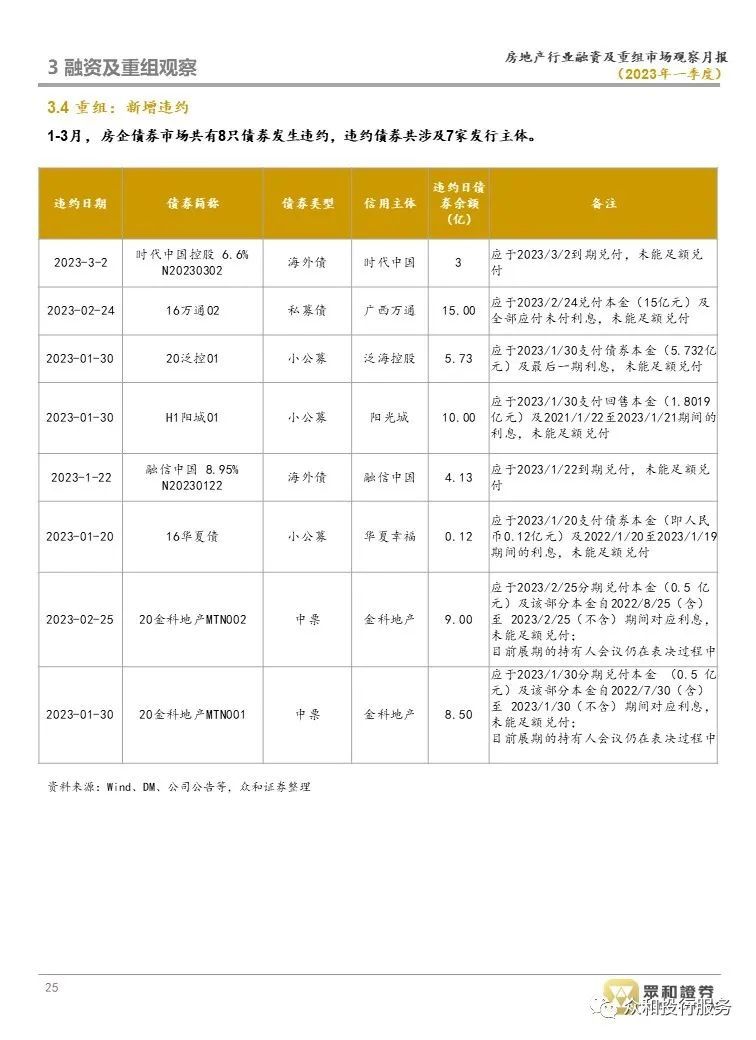

一季度房企债券市场共有8支债券发生违约,违约金额合计55.48亿元,共涉及7家发行主体,其中除金科为首次发生实质性违约外,其余均为之前已违约企业。“展期后违约”现象已开始出现,凸显地产企业压力仍然巨大。

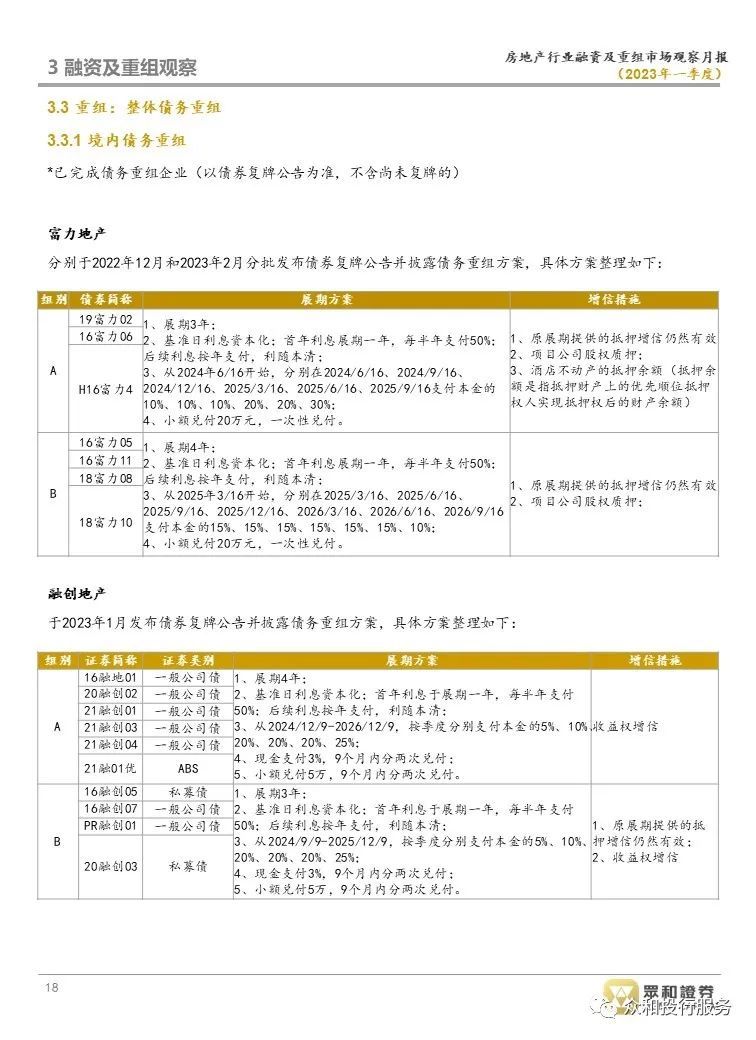

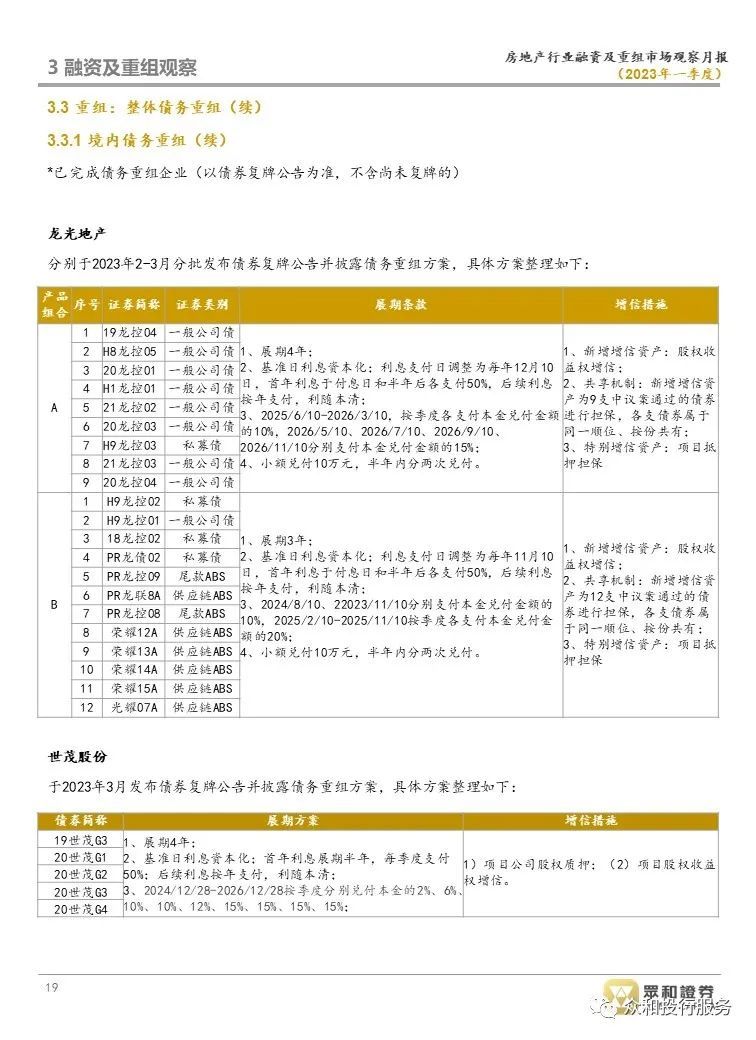

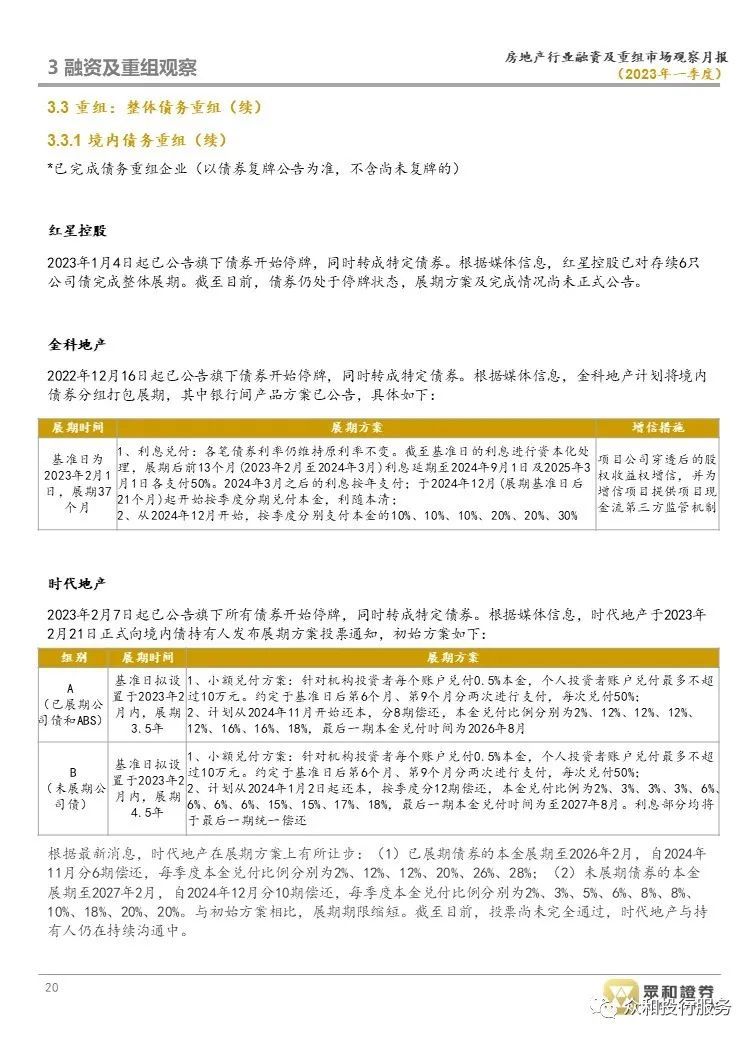

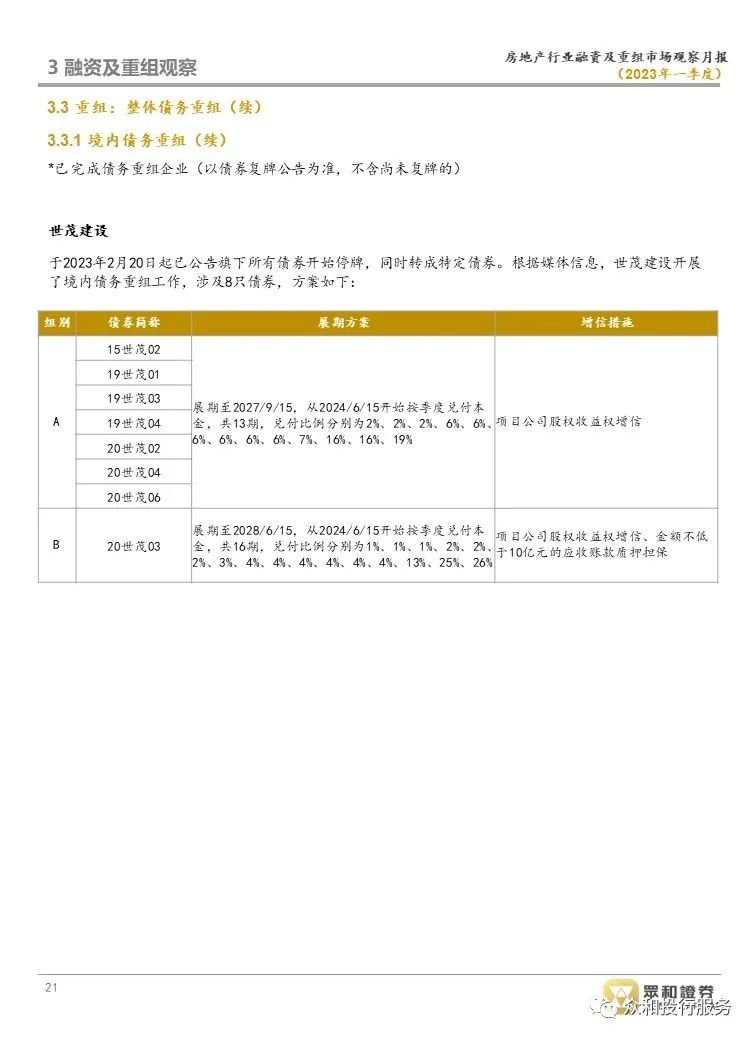

境内外整体债项展期:单期展期出险房企整体债务重组方案,已迎来密集出炉

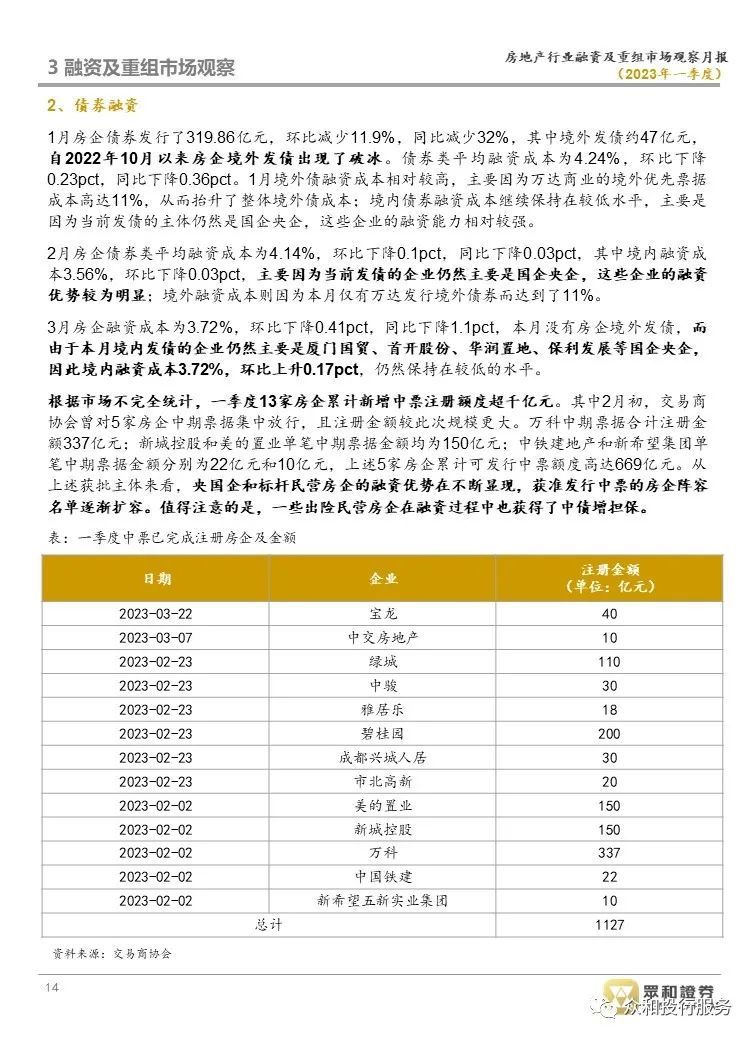

据市场消息,境内房企债券整体展期中,继22年四季度富力、龙光完成整体展期后,23年一季度目前已有融创、红星控股、世茂股份(不含银行间)境内债券全面展期,此外金科、时代、世茂建设也已启动境内债券整体展期,目前在陆续投票中。

现阶段境内房企整体重组方案以整体债券大展期为核心,将债券期限延长3-4.5年,并设1.5-2.5年本金宽限期,以及部分设置利息宽限期或利息资本化等方式,并增加小额兑付、项目或项目收益权增信等方式,在现阶段避免境内债券违约对企业维稳经营造成的负面影响,目前尚未有直接消债的重组方案出现。

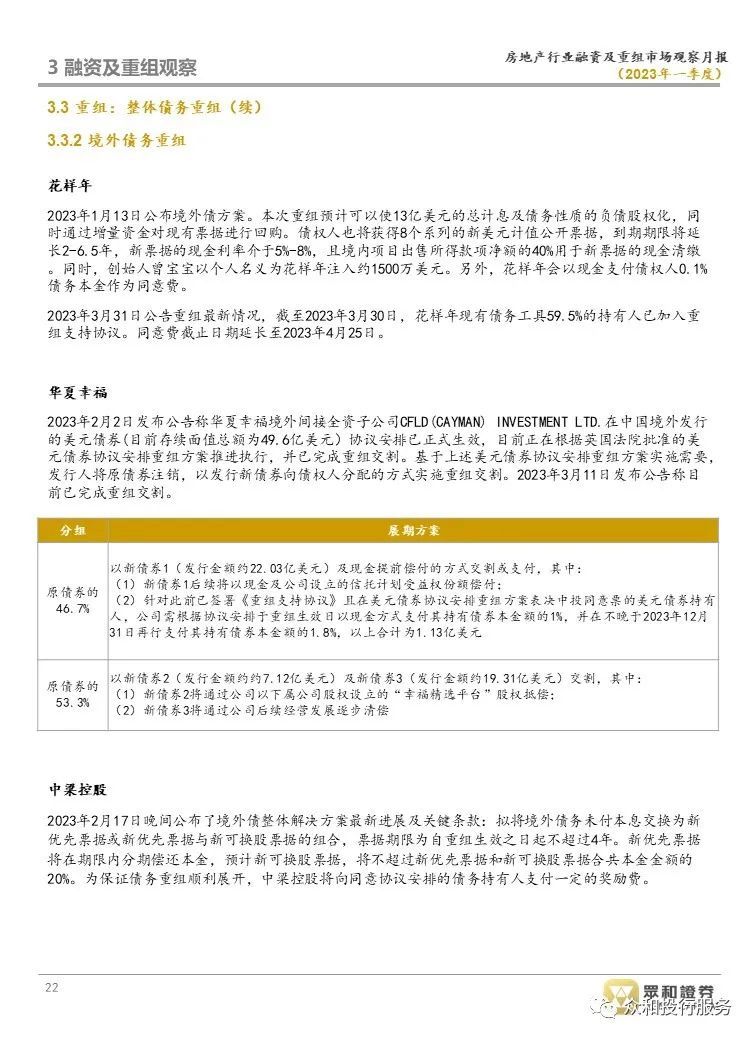

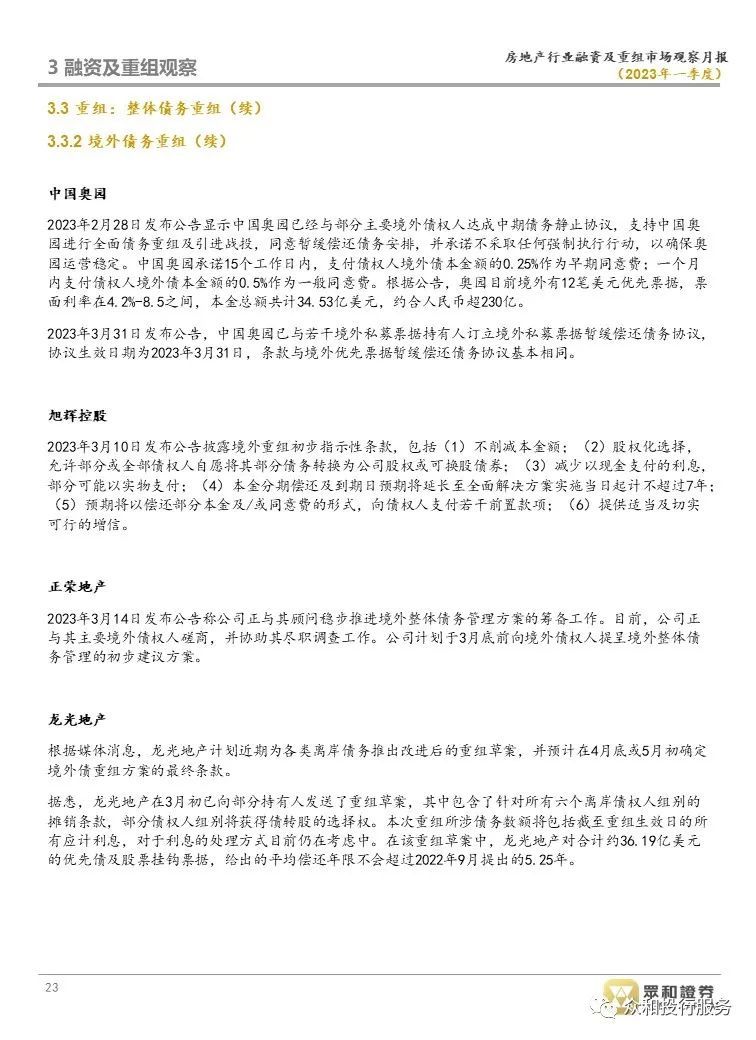

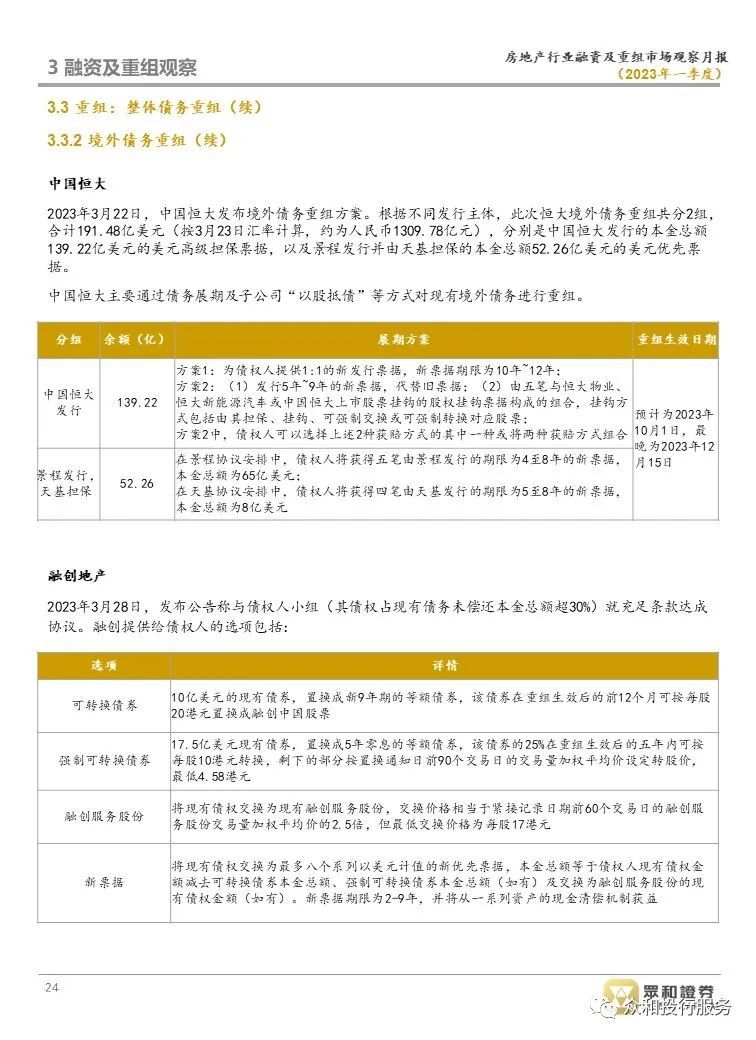

境外债券市场中,一季度花样年、华夏幸福、中梁、奥园、旭辉、正荣、龙光、恒大、融创9家房企境外债务重组方案陆续发布。其中融创、恒大等标志性房企的展期方案以债转股为基础,主要为其境外上市主体及实控人控股上市公司(物业公司、汽车公司)的股票,剩余存续债券进行5-10年期的债券展期。

境内债券二级市场概况:出险房企债券价格涨跌互现,分化日益明显,部分未出险房企受困年报、市场波动及舆情,价格出现明显下滑

龙光、融创在一季度完成境内债券整体展期后,由于大展期增加一定增信措施,境内债券复牌后均出现了明显上涨,至3月底各债较复牌前20%-50%;宝龙作为为数不多可按期履行首展付款的出险房企,自1月中旬完成单笔小公募展期至今,各期存续债券已分别涨超100%,50%,20%不等,近期显示40亿中票完成注册;

阳光城多只债券于2023年2月10日恢复交易后估值由18上下跌至13.5上下,跌幅达25%;

旭辉境内存续债3月底较1月中旬价格高点已下跌超50%,主要受年报失约、业绩期匿名信指控等的影响;企业推进较长期限境外债重组,投资人对境内集中到期的债券兑付存在较大担忧,且23年1月初由中债增信的中票计划至今尚未发行;红星控股整体二级价格于1季度下跌11%至17%不等;禹洲受22年营收下滑、利率暴跌、短债承压等影响,境内债整体1季度跌幅超7%;世茂建设二级1季度整体下跌,跌幅由5%至25%不等;

时代二级涨跌互现,其中“20时代02”、“20时代04”及“20时代05”分别跌超26%、14%及22%,主要由于部分境内债展期议案投票继续延期,投票截止日期分化;

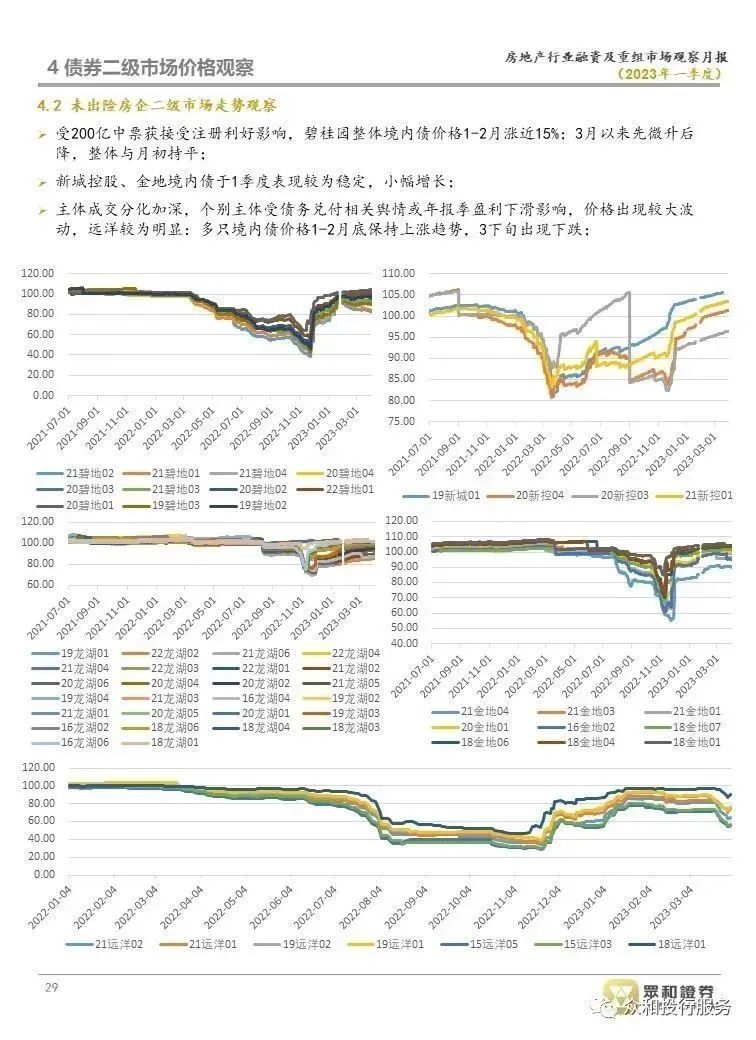

远洋受债务兑付相关舆情及年报季盈利下滑影响,3月以来境内债已较1-2月的上涨行情出现反转,出现明显下跌;碧桂园受200亿中票获接受注册利好影响整体境内债价格1-2月涨近15%;3月以来先微升后降,整体与月初持平;

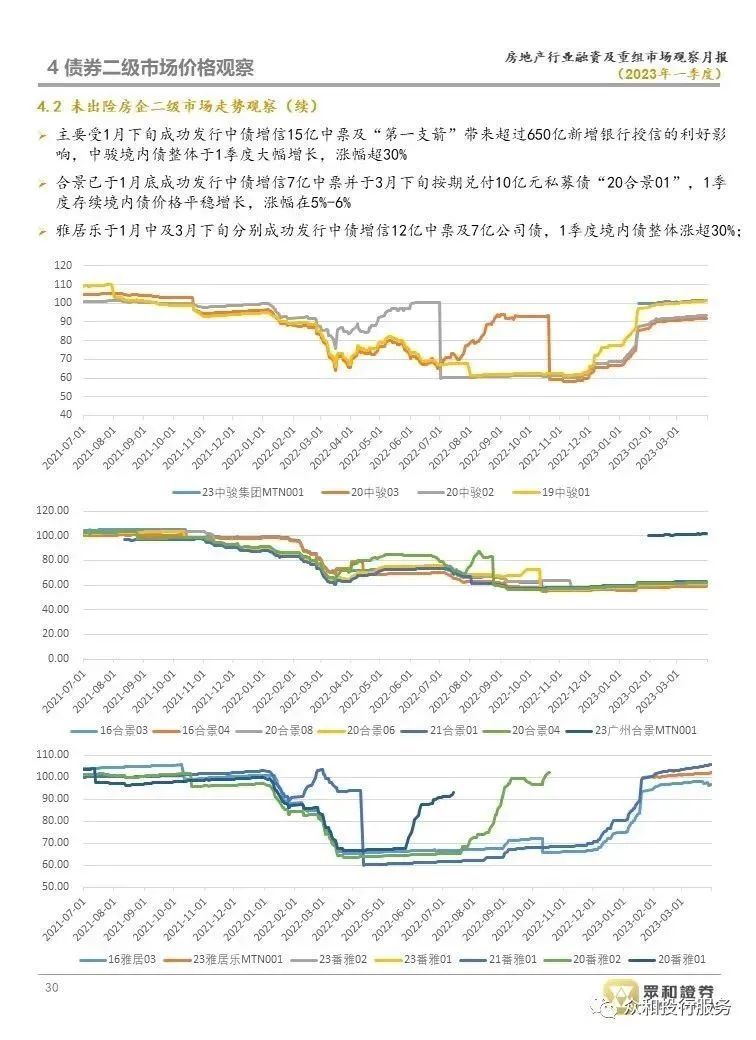

中骏境内债整体于1季度大幅增长,涨幅超30%,得益于1月下旬成功发行中债增信15亿中票及超过650亿新增银行授信的利好;合景1季度存续境内债涨幅5%-6%,已于1月底成功发行中债增信7亿中票并于3月下旬按期兑付10亿元私募债;雅居乐1季度境内债整体涨超30%,已于1月中及3月下旬分别成功发行中债增信12亿中票及7亿公司债。

新城、金地境内债于一季度表现较为稳定,小幅增长;

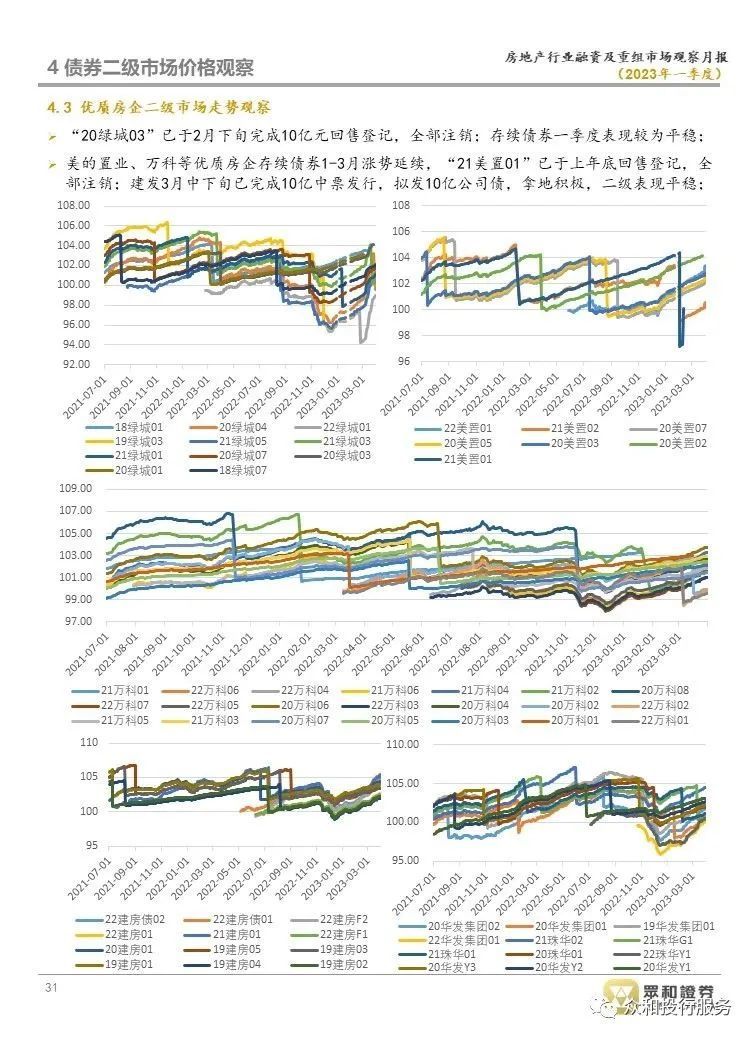

绿城、建发、华发、美的置业、万科等优质房企存续债券1-3月涨势延续。

报告正文