中达证券:4月重点城市销售持续回暖,房地产开发投资低位波动

本文来自微信公众号“中达研究”,原标题《【中达研究|月报】销售增速持续提升,开发投资低位波动——4月统计局数据点评及房地产月报》。

报告要点

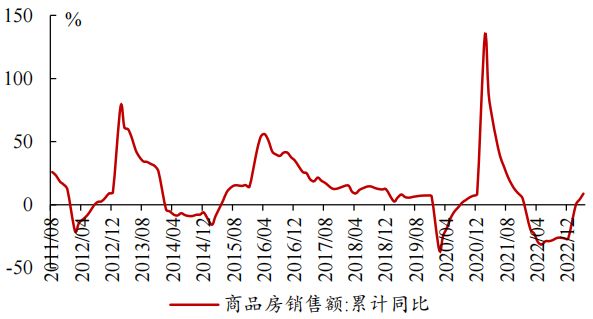

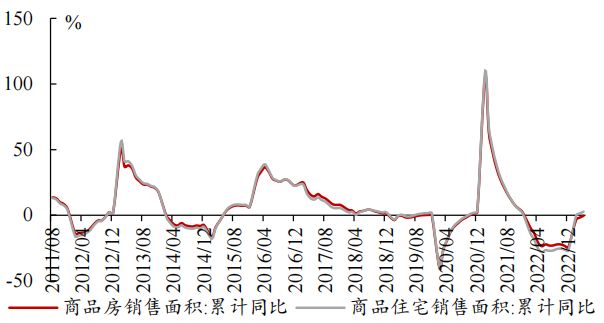

住宅销售持续向好,带动4月商品房整体销售金额增速继续提升。1-4月,全国商品房销售金额累计同比增长8.8%(前3月:上升4.1%),销售面积累计同比下降0.4%(前3月:下降1.8%);其中,住宅销售持续向好,1-4月销售金额同比增速为11.8%(前3月:上升7.1%),销售面积同比增速为2.7%(前3月:上升1.4%),带动全国商品房销售持续回暖。当前上调公积金贷款额度、取消地区限购等政策持续高频,或将为销售市场企稳提供一定支撑。

全国开发投资低位波动,竣工同比升势延续。开发投资方面,1-4月房地产开发投资完成额累计同比下降6.2%,较前3月降幅扩大0.4pct。房屋竣工方面,2023年房屋竣工情况已出现明显改善,房屋竣工面积同比增长18.8%,较前3月增速提升4.1pct,行业竣工同比进一步提升。新开工情况,受流动性及房企对后市预期不足等因素影响,前期企业拿地规模相对偏少,带动1-4月房地产开发企业房屋新开工面积同比下降21.2%,降幅较前3月扩大2.0pct。随着商品房销售稳步复苏,房屋新开工情况或将得到相应改善。

个贷、定金及预收款累计同比增速止跌回正,开发资金来源降幅收窄2.6pct。1-4月房地产开发资金来源累计同比下降6.4%,较1-3月降幅收窄2.6pct。拆分来看,1-4月个人按揭贷款、定金及预收款项增速年内首次回正,分别同比上升4.0%、2.5%;国内贷款、自筹资金受融资活动尚未全面恢复影响,分别累计同比下滑10.0%、19.4%,较前3月降幅进一步扩大。从目前来看,在销售逐步企稳及融资渠道进一步改善的带动下,资金面有望逐步回暖。

重点城市新房及二手房成交回落,一线二手房挂牌价率先回升。4月,45城新房成交面积环比下降24%,同比上升24%;当年累计成交面积同增10%(3月:上升6%),一、二、三线城市分别上升26%、11%、1%。肇庆、海门、惠州、温州累计增幅较大,而绍兴、泉州、大连、芜湖累计降幅较大。截至4月末,14城新房去化周期为16.4个月,平均环比上升32%,同比下降26%。二手房方面,4月,15城二手房成交面积环比下降16%,同比上升82%;截至4月末,15城累计成交面积同增81%,与前3月持平。青岛、扬州、东莞二手房成交面积累计增幅居前。挂牌指数方面,一线城市挂牌价格指数率先复苏,二三线挂牌量维持相对高位。

销售驱动一线成交继续上升,溢价率维持平稳。1-4月,百城住宅用地累计成交建面同比下降约30.4%;其中,一线城市增长62.6%,二线城市下降41.4%,三线城市下降27.1%,一线宅地成交量在销售的驱动下稳步上升。成交楼面均价方面,4月单月继续回升。溢价率方面,4月单月溢价率环比基本持平。

投资建议:重点城市销售持续回暖,政策端改善延续,维持“强于大市”评级。4月,地方政策成效逐步显现,在住宅销售持续回升的带动下,全国商品房销售稳步提升;另一方面,部分长三角热点城市土地市场复苏较快,不同能级城市间分化或将延续。从目前来看,政策端仍有一定的改善空间,且调整方向或更趋一区一策。展望未来,在重点城市核心区域布局较多的高信用型房企更具竞争优势。维持“强于大市”评级。

报告正文

1. 板块表现:头部房企股价表现较好

1.1 地产开发行业表现

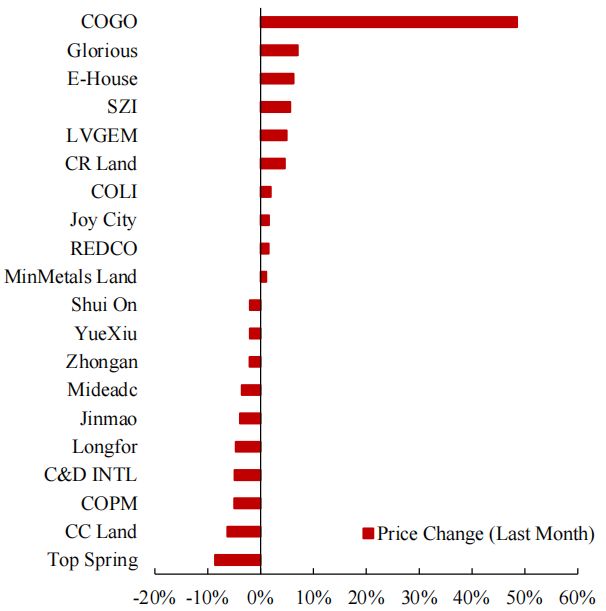

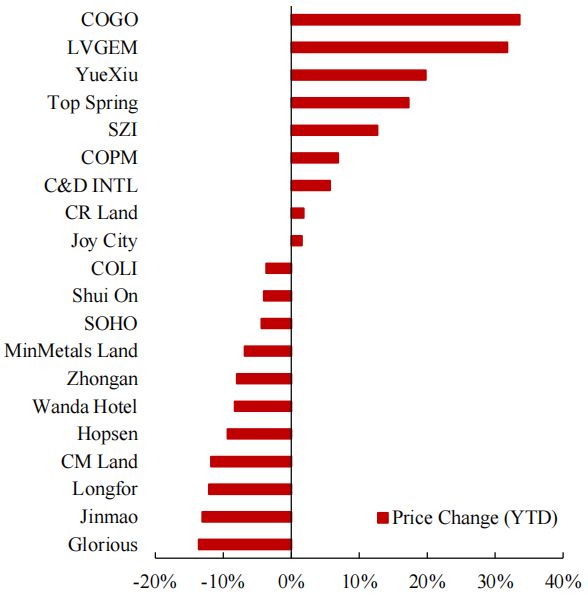

截至4月30日,中国海外宏洋集团、恒盛地产、易居企业控股4月涨幅居前;中国海外宏洋集团、绿景中国、越秀地产年初至4月末涨幅居前。

图1:中国海外宏洋集团、恒盛地产、易居企业控股4月涨幅居前

数据来源:Wind, 中达证券研究;注:截至2023/4/30

图2:中国海外宏洋集团、绿景中国、越秀地产年初至4月末涨幅居前

数据来源:Wind, 中达证券研究;注:截至2023/4/30

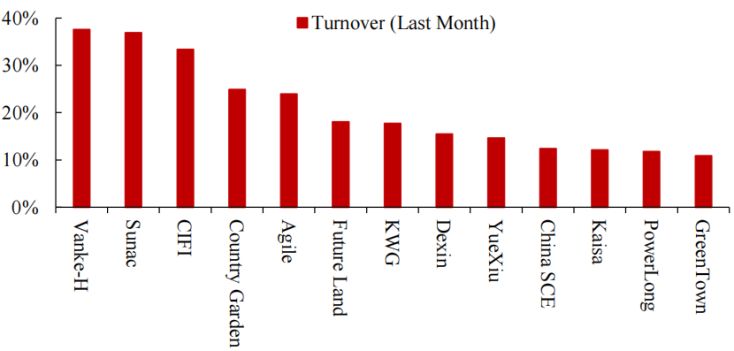

图 3:万科企业、融创中国、旭辉控股集团4月换手率居前

数据来源:Wind, 中达证券研究;注:截至2023/4/30

1.2 物业管理行业表现

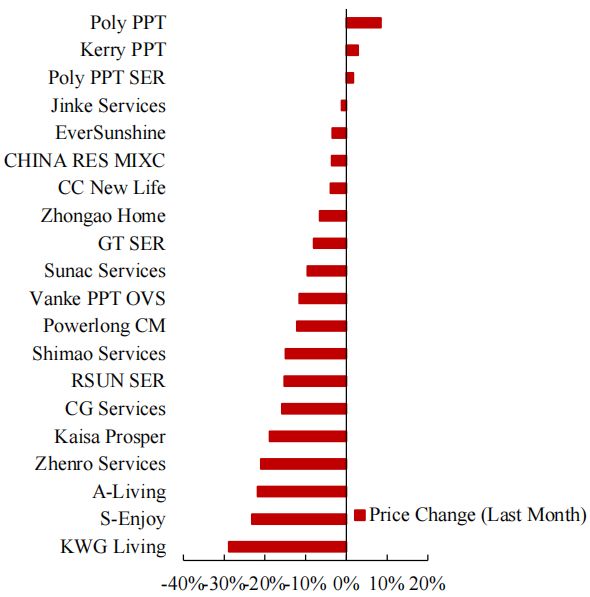

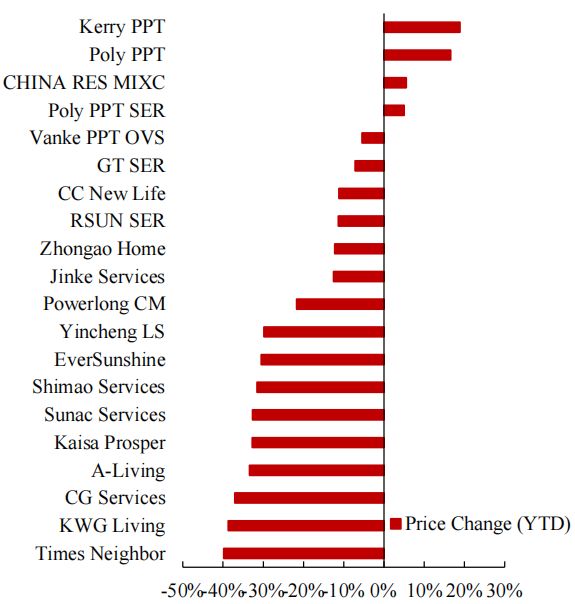

截至4月30日,保利置业集团、嘉里建设、保利物业4月涨幅居前;嘉里建设、保利置业集团、华润万象生活年初至4月末涨幅居前。

图 4:保利置业集团、嘉里建设、保利物业4月涨幅居前

数据来源:Wind, 中达证券研究;注:截至2023/4/30

图 5:嘉里建设、保利置业集团、华润万象生活年初至4月末涨幅居前

数据来源:Wind, 中达证券研究;注:截至2023/4/30

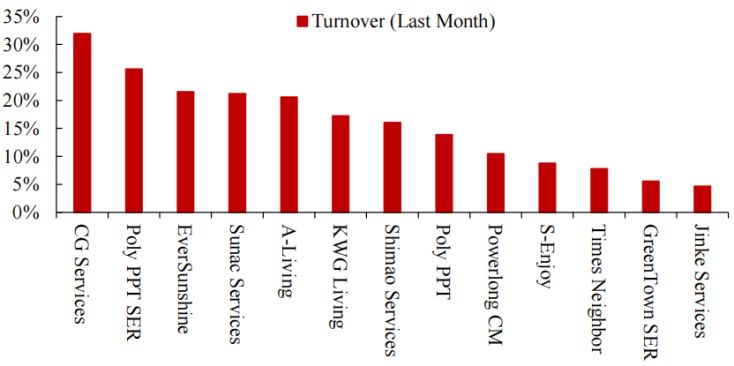

图 6:碧桂园服务、保利物业、旭辉永升服务4月换手率居前

数据来源:Wind, 中达证券研究;注:截至2023/4/30

2. 行业:销量增速提升,投资低位波动

4月全国商品房整体销售金额增速加快,销售面积降幅继续收窄。1-4月,全国商品房销售金额累计同比增长8.8%(1-3月:同比上升4.1%);销售面积累计同比下降0.4%(1-3月:同比下降1.8%)。在市场信心持续修复及需求端政策不断发力的带动下,前4月全国商品房销售持续回暖,较前3月销售金额同步增速加快4.7pct、销售面积同比收窄1.4pct。近期地方政策密集调整公积金政策,如上调多子女家庭最高贷款额度、支持公积金支付首付款等,有望带动市场需求持续释放。

图 7:商品房销售额增速加快4.7pct

数据来源:国家统计局, 中达证券研究

图 8:商品房销售面积降幅较上月继续收窄

数据来源:国家统计局, 中达证券研究

开发投资降幅较前月继续下滑,头部房企拿地积极性有所提升。1-4月,全国房地产开发投资完成额累计同比下降6.2%(1-3月:同比下降5.8%),其中住宅及商业用房同比有所下滑带动整体开发投资同比降幅扩大。拿地方面,近期土地市场呈现弱复苏态势,国企央企及部分高信用民企为主要拿地主体,随着更多优质地块推出及集中供地规则进一步优化,部分优质头部房企拿地积极性或进一步提升,有望为开发投资回暖提供一定支撑。

图 9:房地产开发投资降幅有所扩大

数据来源:国家统计局, 中达证券研究

开工面积同比有所回落,竣工面积增速有所提升。随着各地保交楼政策陆续落地,2023年初行业工程进度稳步复苏,1-4月全国房地产开发企业房屋新开工面积同比下降21.2%(1-3月:下降19.2%);房屋竣工面积同比上升18.8%(1-3月:上升14.7%),竣工增速有所提升。新开工方面,受流动性及房企对后市预期不足等因素影响,前期企业拿地规模相对偏少,带动1-4月房地产开发企业房屋新开工面积同比下降21.2%,降幅较前3月扩大2.0pct。

图 10:1-4月新开工面积累计同比再度回落

数据来源:国家统计局,中达证券研究

图 11:房屋竣工面积降幅持续回升

数据来源:国家统计局,中达证券研究

开发资金降幅收窄2.6pct,定金及预付款增速明显提升。1-4月,房地产开发资金来源累计同比下降6.4%(1-3月:下降9.0%)。拆分来看,国内贷款累计下降10.0%(1-3月:下降9.6%);自筹资金累计同比下降19.4%(1-3月:下降17.9%);定金及预收款、个人按揭贷款累计同比增长4.0%和2.5%(1-3月分别下降2.8%和2.9%)。由于商品房销售同比持续回升,房地产开发资金来源中的定金及预收款增速回正,共同带动整体开发资金来源降幅再收窄2.6pct。预计开发资金来源将随行业销售的恢复而逐步恢复,资金面改善格局延续。

图 12:开发资金来源降幅再收窄2.6pct,定金及预付款增速明显提升

数据来源:国家统计局, 中达证券研究

3. 城市:一线增长较快,推盘环比下跌

3.1 新房数据:一线销量增速居前,推盘环比明显下滑

单月销售环比有所回落,累计成交同比升势延续。4月当月,45个主要城市新房成交量环比上月下降24%,同比上升24%。一线城市同比上升127%,二线城市同比上升16%,三线城市同比上升5%。45城截至4月末累计成交量同比上升10%(3月末:上升6%),一、二、三线城市分别上升26%、11%及1%。肇庆、海门、惠州和温州2023年累计交易量分别上升约147%、135%、107%及92%,而绍兴、泉州、大连、芜湖累计同比分别下降78%、73%、45%和39%,为今年以来销量下滑较多的城市。从4月的成交数据来看,单月新房成交量环比有所回落;累计成交情况,由于前2、3月成交情况持续向好,叠加去年同期基数较小影响,4月各线城市成交环比增速加快、重点城市新房成交量同比继续上升。

去化周期按月有所回升,宁波、温州环比上升较快。截至4月末,14个主要城市的可售面积(库存)环比上月平均下降2%,同比平均下降2%;平均去化周期为16.4个月(3月末为12.7个月),环比平均上升32%,同比平均下降26%。北京、深圳去化周期分别为16.0个月、11.9个月,环比上月分别下降18%、2%,同比分别下降30%、上升44%;上海、广州、去化周期分别为4.2个月、15.9个月,环比上月分别上升17%、37%,同比分别下降91%、57%。在销售的带动下,4月重点城市去化周期环比上升较多,整体去化压力有所加大。

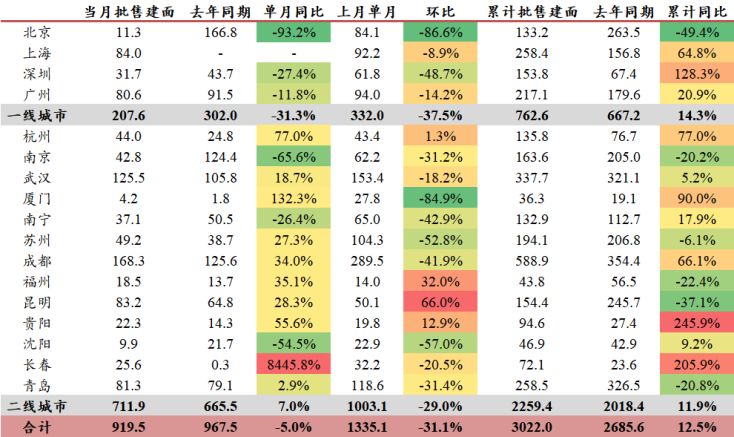

贵阳、长春、深圳和厦门新房批售面积累计同比增幅较大,新增供应相对充足。4月,17个重点城市单月新房批售建面为919.5万平,同比下降5.0%,环比下降31.1%;其中,4个一线城市单月同比下降31.3%,环比下降37.5%,13个二线城市单月同比上升7.0%,环比下降29.0%。1-4月,17个重点城市累计新房批售建面为3022.0万平,同比增长12.5%(1-3月:增长22.4%);其中,4个一线城市累计同比增长14.3%,13个二线城市累计同比增长11.9%。贵阳、长春、深圳和厦门批售建面累计同比增长245.9%、205.9%、128.3%和90.0%,新增供应相对充足。(注:因数据可得性,苏州、昆明和贵阳为商品房批准预售建面,其余城市为商品住宅口径)

表 1:截至2023/4/30主要城市交易量,一线城市同比增长较快

数据来源:各地房管局, 中达证券研究

表 2:截至4月30日主要城市新房库存与去化周期情况,整体环比有所上升

数据来源:各地房管局, 中达证券研究

表 3:截至4月末主要城市新房批售情况,厦门、上海、贵阳和杭州新增供应相对充裕

数据来源:各地房管局,中达证券研究;单位:万平方米

3.2 二手房数据:成交环比有所下降,一线挂牌价高位稳定

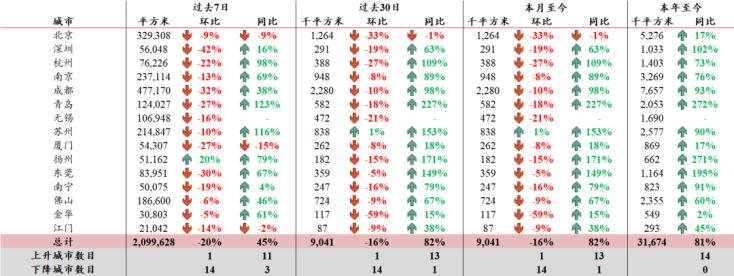

单月二手房销售环比下滑明显,青岛、扬州、东莞成交面积累计增幅居前。4月,15个主要城市的二手房交易量环比下降16%,同比上升82%。北京和深圳单月同比分别下降1%和上升63%。截至4月末,15城2023年累计交易量同比上升81%(3月末:上升81%)。青岛、扬州、东莞2020年至今分别累计同比上升272%、271%和195%,今年以来二手房市场热度较高。

表 4:截至4月末主要城市二手房成交量情况,青岛、扬州、东莞成交面积累计增幅居前

数据来源:各地房管局, 中达证券研究

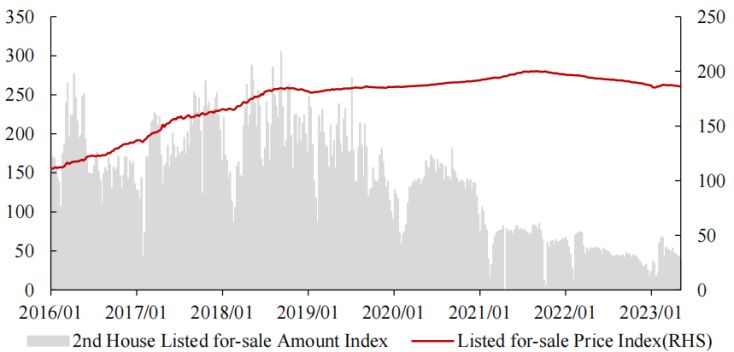

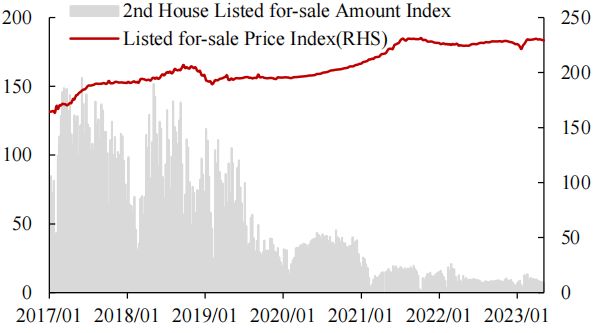

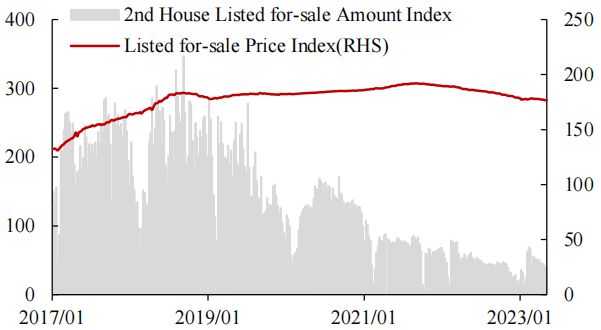

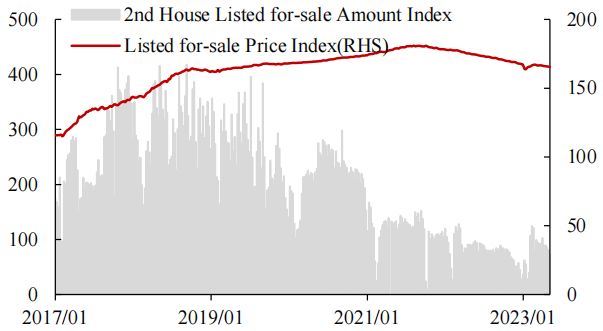

一线城市挂牌出售价率先复苏,二三线城市二手房挂牌量维持相对高位。各线城市二手房挂牌出售价指数自2015年起持续上涨,但在2018年四季度市场遇冷后止涨。随着部分企业风险暴露及行业深度调控,市场信心出现明显下滑,各线城市二手房挂牌价持续下滑。近期,在销售缓慢复苏的推动下,一线城市挂牌价率先回升,目前已恢复至2021年三季度的平均水平。挂牌出售量方面,一线城市二手房挂牌出售量指数维持低位波动,二线及三线城市相关指数明显回升,保持相对高位,四线城市挂牌量指数则在大环境转向的带动下缓慢上升。政策层面,各地“带押过户”陆续落地或将提升二手房市场活跃性,推动量价指数持续回升。

图 13:二手房挂牌出售价格指数近期小幅回升

数据来源:Wind, 中达证券研究;注:截至2023/5/7

图 14:一线城市二手房挂牌出售量指数维持低位,价格指数有所上升

数据来源:Wind, 中达证券研究;注:截至2023/5/7

图 15:二线城市二手房挂牌量指数明显回升,价格指数保持稳定

数据来源:Wind, 中达证券研究;注:截至2023/5/7

图 16:三线城市二手房挂牌出售量指数维持高位

数据来源:Wind, 中达证券研究;注:截至2023/5/7

图17:四线城市二手房挂牌出售量指数较为稳定

数据来源:Wind, 中达证券研究;注:截至2023/5/7

4. 土地市场: 一线成交增速居前,溢价率维持平稳

4.1 住宅类用地成交建面:各线城市成交分化加剧

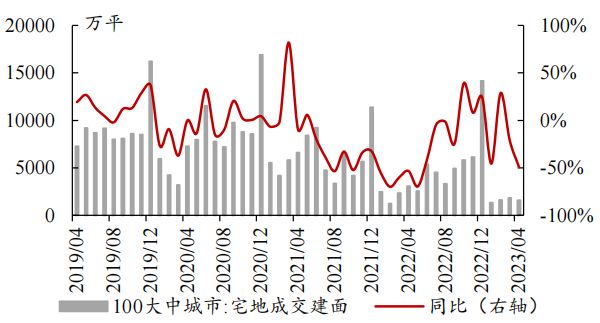

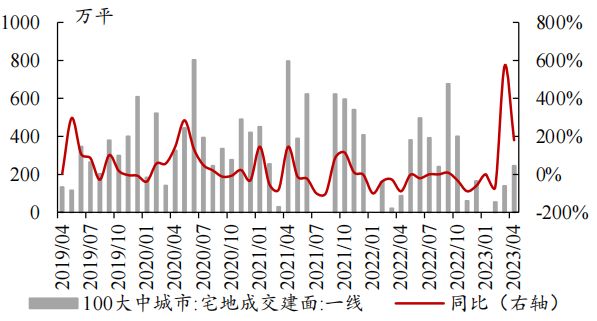

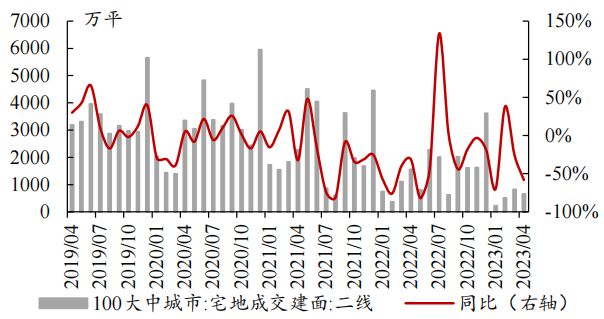

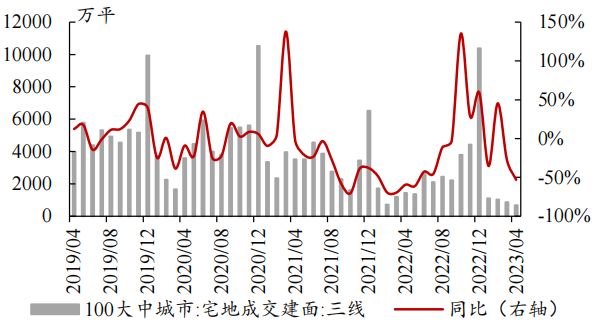

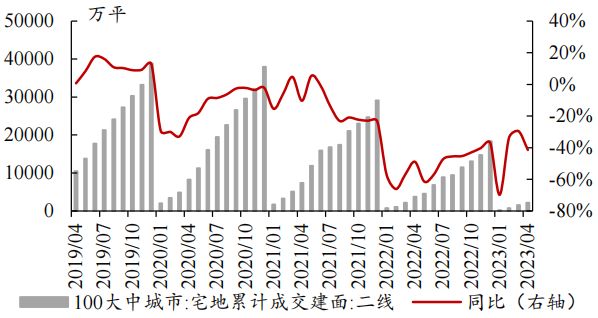

各线城市宅地成交分化加剧,一线增速维持上升趋势。4月,100个大中城市住宅类用地成交建面同比下降约49.1%(3月:下降21.2%);分线来看,一线城市单月同比上升179.6%,二线城市同比下降58.4%,三线城市同比下降53.1%。累计成交建面方面,1-4月100个大中城市住宅类用地累计成交建面同比下降约30.4%(1-3月:下降20.8%);分线来看,一线城市累计同比增长62.6%(1-3月:增长6.1%),二线城市累计同比下降41.4%(1-3月:下降29.5%),三线城市累计同比下降27.1%(1-3月:下降16.9%)。整体来看,一线宅地成交稳步回升,二、三线成交同比降幅有所扩大,主要系近期一线城市销售复苏快于二三线城市,带动头部房企加快了在一线城市的布局,随着市场需求的不断释放,整体宅地成交情况有望得到相应改善。

图 18:4月百城住宅用地成交建面同降49.1%

数据来源:Wind, 中达证券研究;注:单位为万平方米

图 19:4月一线城市住宅用地成交建面同增179.6%

数据来源:Wind, 中达证券研究;注:单位为万平方米

图 20:4月二线城市住宅用地成交建面同降58.4%

数据来源:Wind, 中达证券研究;注:单位为万平方米

图 21:4月三线城市住宅用地成交建面同降53.1%

数据来源:Wind, 中达证券研究;注:单位为万平方米

图 22:1-4月百城宅地成交建面同比下降30.4%

数据来源:Wind, 中达证券研究;注:单位为万平方米

图 23:1-4月一线城市宅地成交建面同比增长62.6%

数据来源:Wind, 中达证券研究;注:单位为万平方米

图 24:1-4月二线城市宅地成交建面同比下降41.4%

数据来源:Wind, 中达证券研究;注:单位为万平方米

图 25:1-4月三线城市宅地成交建面同比下降27.1%

数据来源:Wind, 中达证券研究;注:单位为万平方米

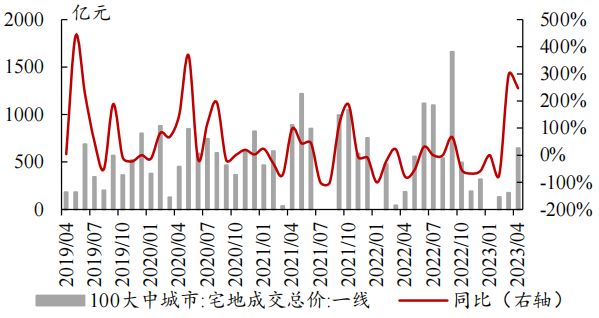

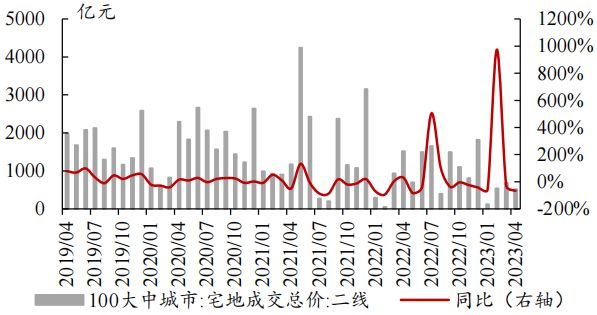

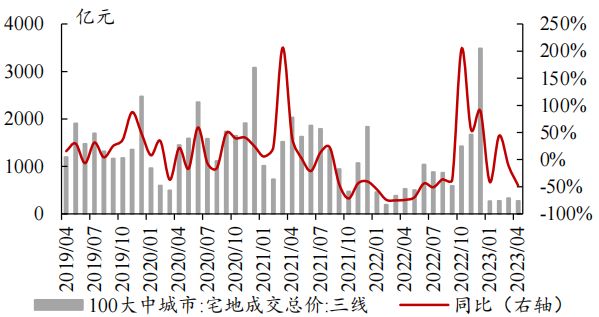

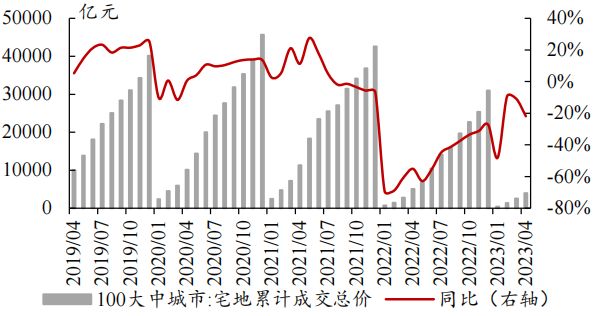

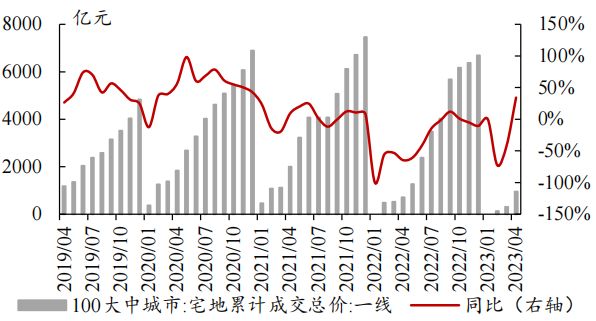

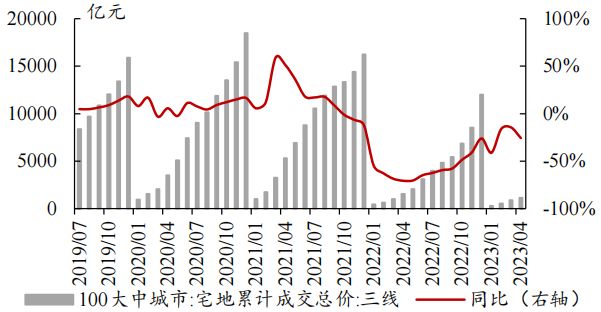

4.2 住宅用地成交总价:整体降幅继续扩大

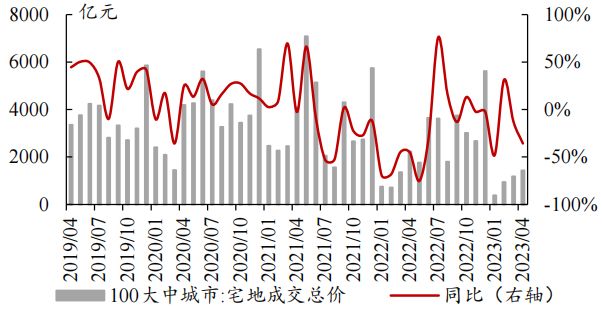

百城住宅用地成交总价累计降幅扩大10.9pct,一线城市宅地成交有所回升。4月,100个大中城市住宅类用地成交总价同比下降35.7%;分线来看,一线城市单月同比上升246.9%,二线城市同比下降66.2%,三线城市同比下降47.6%。累计成交总价方面,1-4月100个大中城市住宅类用地累计成交总价同比下降约21.9%(1-3月:下降11.0%);分线来看,一线城市累计同比增长34.2%(1-3月:下降41.4%),二线城市累计同比下降34.0%(1-3月:下降4.2%),三线城市累计同比下降25.7%(1-3月:下降14.5%);住宅用地成交总价增速与宅地成交建面增速相若。

图 26:4月百城住宅用地成交总价同降35.7%

数据来源:Wind, 中达证券研究;注:单位为亿元

图 27:4月一线城市住宅用地成交总价同增246.9%

数据来源:Wind, 中达证券研究;注:单位为亿元

图 28:4月二线城市住宅用地成交总价同降66.2%

数据来源:Wind, 中达证券研究;注:单位为亿元

图 29:4月三线城市住宅用地成交总价同降47.6%

数据来源:Wind, 中达证券研究;注:单位为亿元

图 30:1-4月百城宅地成交总价同比下滑21.9%

数据来源:Wind, 中达证券研究;注:单位为亿元

图31:1-4月一线城市宅地成交总价同比增长34.2%

数据来源:Wind, 中达证券研究;注:单位为亿元

图 32:1-4月二线城市宅地成交总价同比下降34.0%

数据来源:Wind, 中达证券研究;注:单位为亿元

图 33:1-4月三线城市宅地成交总价同比下降25.7%

数据来源:Wind, 中达证券研究;注:单位为亿元

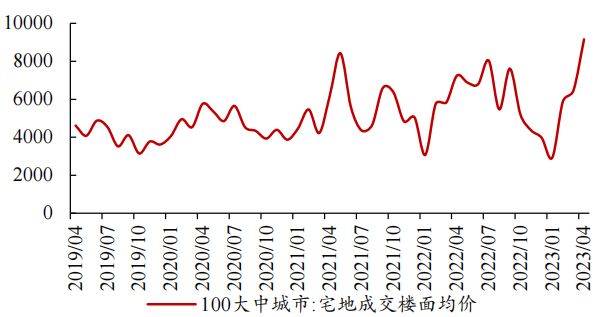

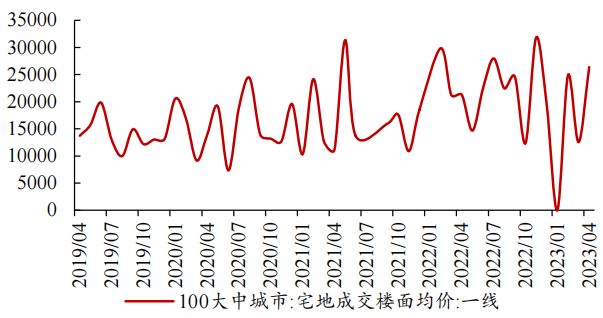

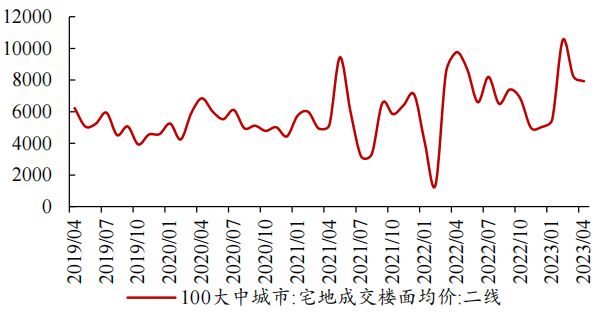

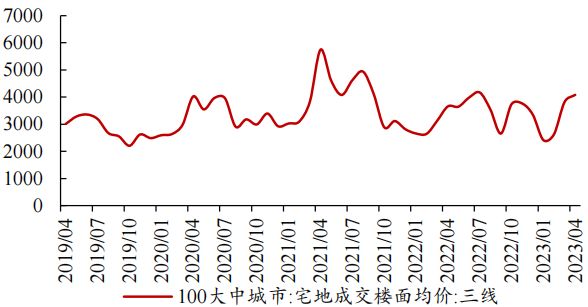

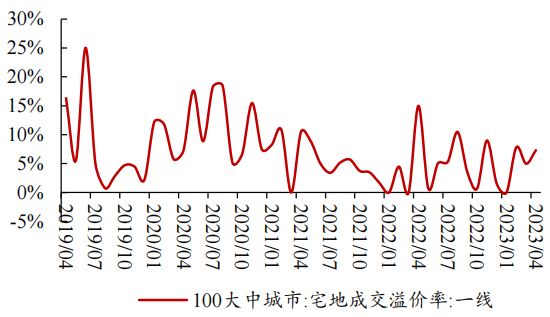

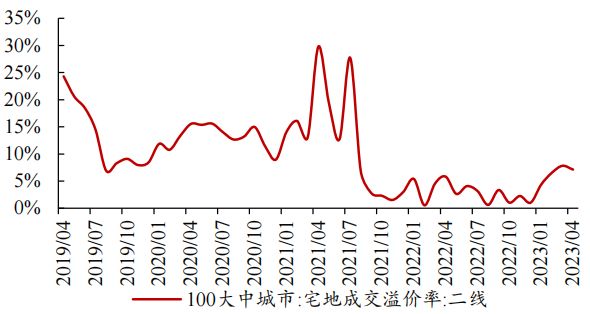

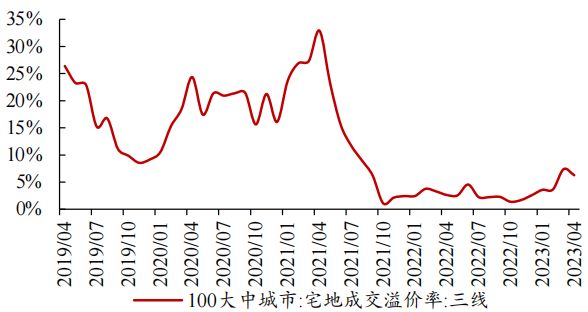

4.3 成交楼面均价增速加快,溢价率保持稳定

百城住宅类用地成交楼面均价环比增速加快,成交溢价率较上月基本持平。100个大中城市住宅类用地成交楼面均价在2022年上半年出现上升态势,下半年出现明显回落,23年4月成交楼面均价环比增速加快,主要系一线城市成交楼面均价增速较快,及三线城市成交楼面均价小幅回升共同作用。溢价率方面,4月成交溢价率较前月基本持平;分线来看,一线成交溢价率小幅回升,二、三线城市成交溢价率则有所下滑。

图 34:4月百城宅地成交楼面均价环比有所上升

数据来源:Wind, 中达证券研究;注:单位为元/平方米

图 35:4月一线城市宅地成交楼面均价环比有所回升

数据来源:Wind, 中达证券研究;注:单位为元/平方米

图 36:4月二线城市宅地成交楼面均价环比有所下降

数据来源:Wind, 中达证券研究;注:单位为元/平方米

图 37:4月三线城市宅地成交楼面均价环比小幅上升

数据来源:Wind, 中达证券研究;注:单位为元/平方米

图 38:4月百城宅地成交溢价率环比基本持平

数据来源:Wind, 中达证券研究

图 39:4月一线城市宅地成交溢价率环比小幅提升

数据来源:Wind, 中达证券研究

图 40:4月二线城市宅地成交溢价率环比小幅下滑

数据来源:Wind, 中达证券研究

图 41:4月三线城市宅地成交溢价率环比小幅下降

数据来源:Wind, 中达证券研究

5. 融资:境内外债券发行规模有所减少

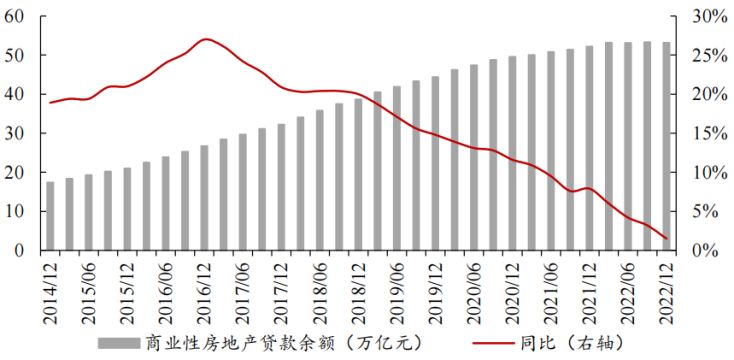

融资端现初步改善,整体恢复仍需时间。2020年初防控措施实施后,央行对经济的流动性支持明显加大,宏观流动性整体充裕。在此背景下,房企融资规模也出现明显上升。2020年8月以来,融资方面的监管逐步加强,尤其是有关有息负债总量增速的监管政策,对于未来房企融资将造成明显影响。2021年下半年行业融资渠道收紧对房企流动性造成了一定的挤兑,但目前顶层对于行业定调趋于积极,尤其近期“三箭齐发”持续修复融资端。值得注意的是,融资政策的改善仍集中在部分头部高信用房企,行业整体的改善尚需时日。

图 42:商业性房地产贷款余额增速持续下滑,2022年全年累计同比增长1.5%

数据来源:中国人民银行, 中达证券研究;注:季度数据

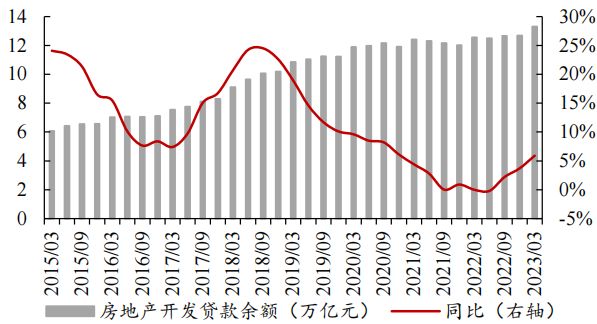

图 43:近期开发贷余额增速有所回升

数据来源:中国人民银行, 中达证券研究;注:季度数据

图 44:个人住房贷款余额增速继续下降

数据来源:中国人民银行, 中达证券研究;注:季度数据

图 45:全国首套平均房贷利率近期持续下降

数据来源:融360,贝壳研究院,中达证券研究

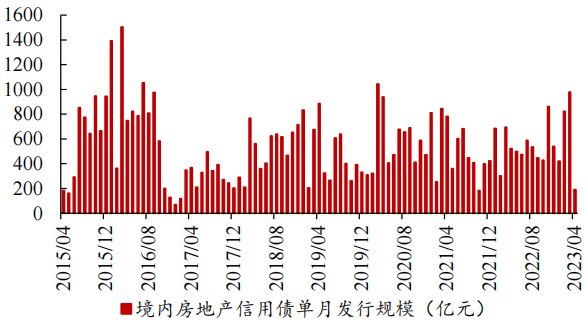

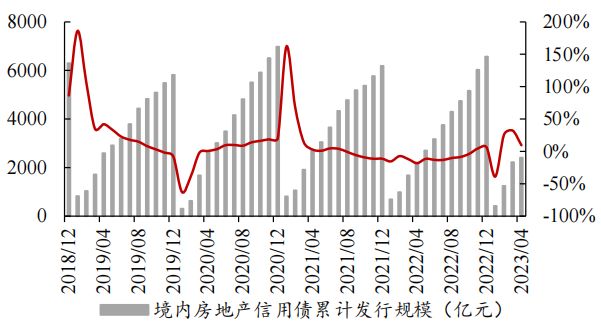

图 46:境内房地产信用债发行规模环比有所下滑

数据来源:Wind, 中达证券研究

图 47:境内房地产信用债发行规模增速有所下滑

数据来源:Wind, 中达证券研究

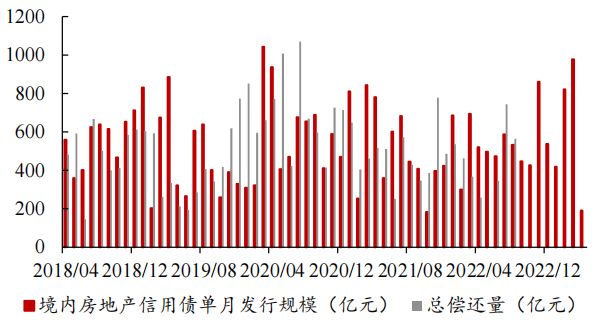

图 48:境内房地产信用债单月发行与偿还规模对比

数据来源:Wind, 中达证券研究

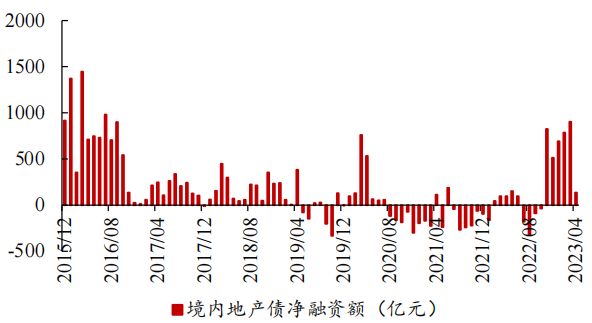

图 49:4月境内房地产信用债呈净融资状态

数据来源:Wind, 中达证券研究

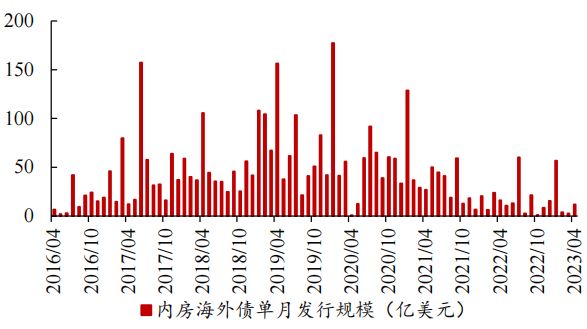

图 50:内房海外债券发行规模环比明显上升

数据来源:Bloomberg, 中达证券研究

图 51:内房海外债券发行规模增速持续下滑

数据来源:Bloomberg, 中达证券研究

6. 重点政策回顾:地方政策有序落地

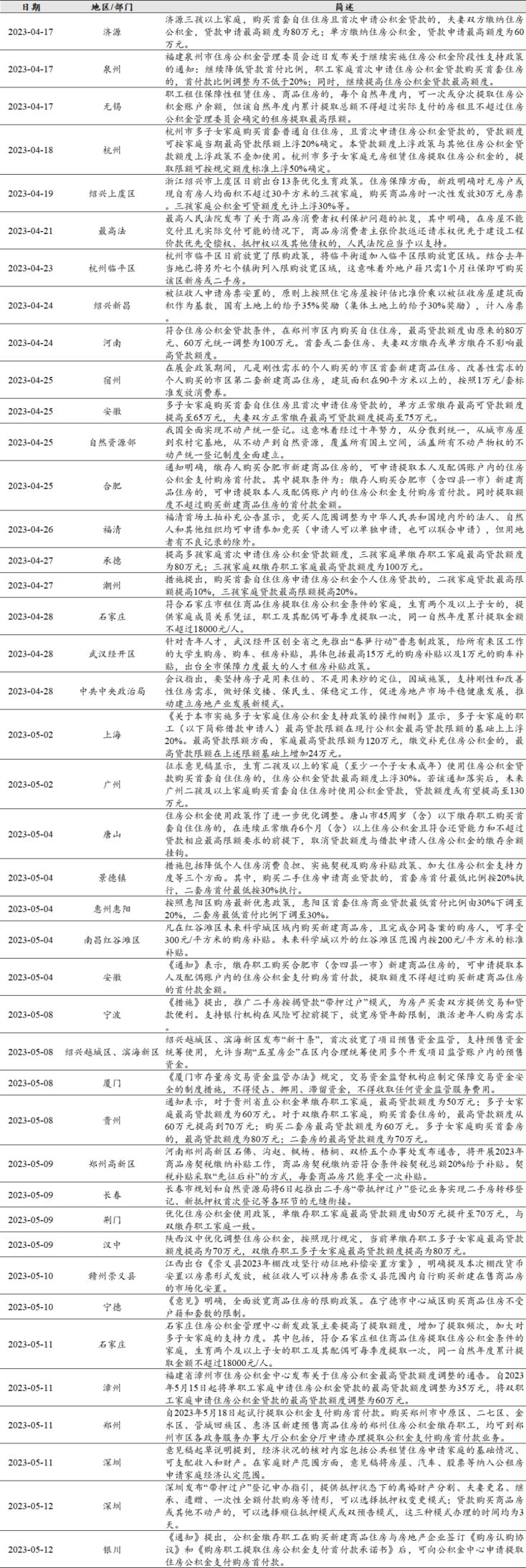

需求侧政策持续发力,二线政策调整较为高频。4月以来,地方需求端政策调整较前期更为细化,部分二线城市政策调整较为高频,如杭州临平区放宽限购政策、武汉经开区给予来区大学生最高15万元购房补贴、宁波推广二手房带押过户模式、郑州支持公积金支付首付款等。同时,绍兴越城区、滨海新区两区放宽了预售资金监管,或在一定程度上缓解房企的流动性压力。目前,销售端持续复苏,但城市间表现分化继续;未来,各地微调政策或有所增加,房地产行业基本面有望得到一定支撑。

表 5:近期重点政策梳理,地方需求侧政策持续发力,二线政策调整较为高频

数据来源:政府网站,新华网,人民网,中达证券研究

7. 投资建议

重点城市销售持续回暖,政策端改善延续,维持“强于大市”评级。4月,地方政策成效逐步显现,在住宅销售持续回升的带动下,全国商品房销售稳步提升;另一方面,部分长三角热点城市土地市场复苏较快,不同能级城市间分化或将延续。从目前来看,政策端仍有一定的改善空间,且调整方向或更趋一区一策。展望未来,在重点城市核心区域布局较多的高信用型房企更具竞争优势。维持“强于大市”评级。

8. 风险提示

1)楼市调控政策或出现一定变动,进而影响上市公司经营;

2)受内外部环境影响,行业流动性水平或出现一定波动;

3)上市公司经营业绩或存在一定不确定性