中达证券:美联储六月加息概率回升,上周美元债二级市场持续走弱

本文来自微信公众号“中达固收”,原标题《【中达固收周报】美联储六月加息概率回升,美元债二级市场持续走弱》。

美国债务上限谈判进展乐观,美联储官员再发鹰派言论。本周,美国总统拜登及众议长麦卡锡均表示,对债务上限问题解决有信心,最早可能本周末达成原则上的一致。此外,多位美联储官员对6月加息发表鹰派言论。达拉斯联储主席表示目前还没有看到6月暂停加息的清晰理由;美联储理事杰斐逊认为抗击通胀的进展可能正在放缓。截至亚洲时间周五尾盘,期货合约显示美联储6月加息预期升至33%。

统计局发布中国4月经济数据,多项指标不及预期。本周,国家统计局公布4月经济数据,全国规模以上工业增加值同比增长5.6%,预期值10.90%;社会消费品零售总额同比增长18.4%,预期21%;从机构上看,除出口外,各个分项均走弱。此外,4月PMI回落至荣枯线以下。整体而言,数据反映出国内需求仍显不足,经济回升内生动力不强。

本周离岸债一级发行规模持稳,区县级城投发行人增多。二级市场表现不佳,投资级市场震荡偏弱;高收益市场抛压沉重。

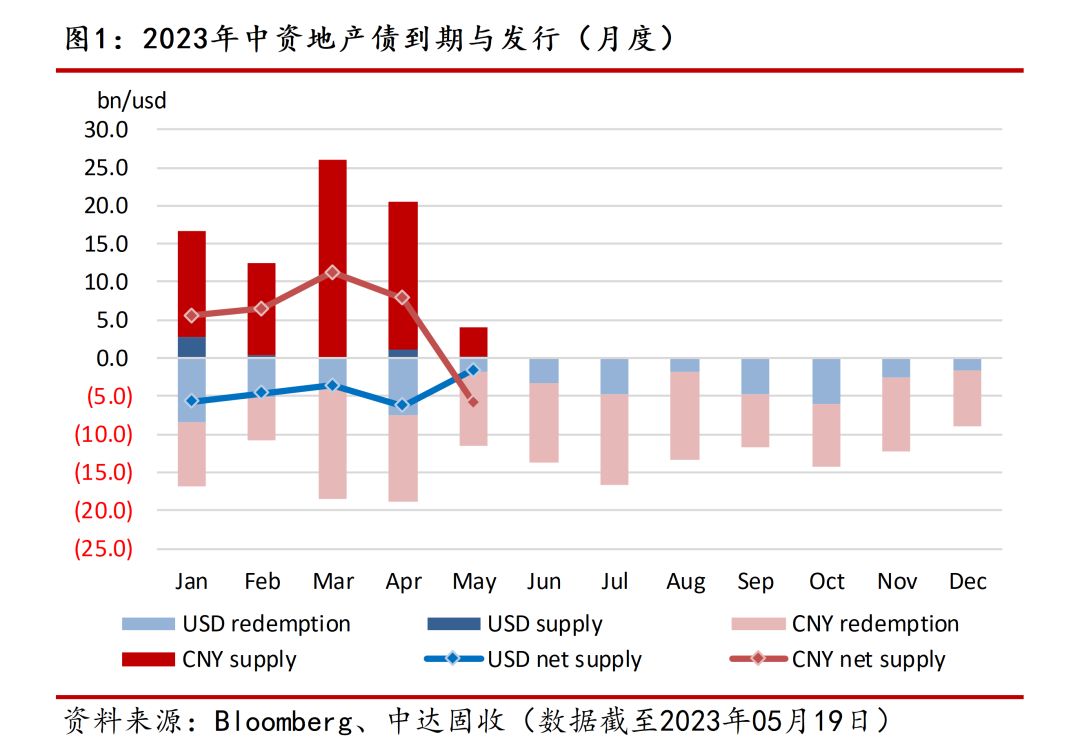

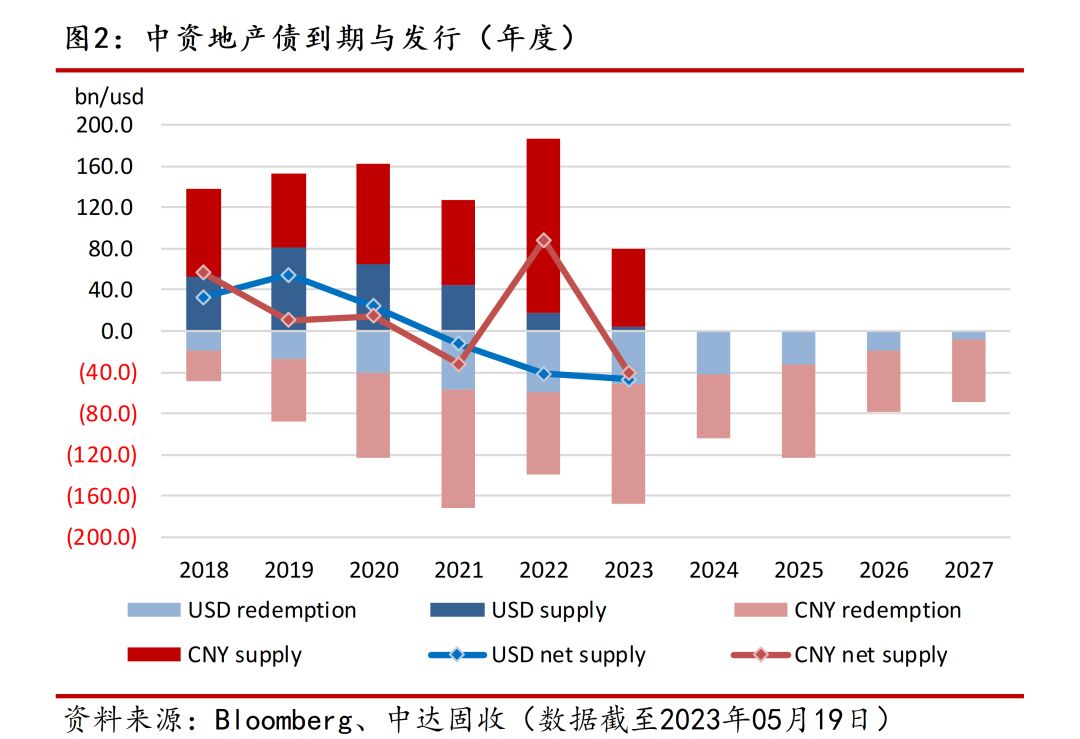

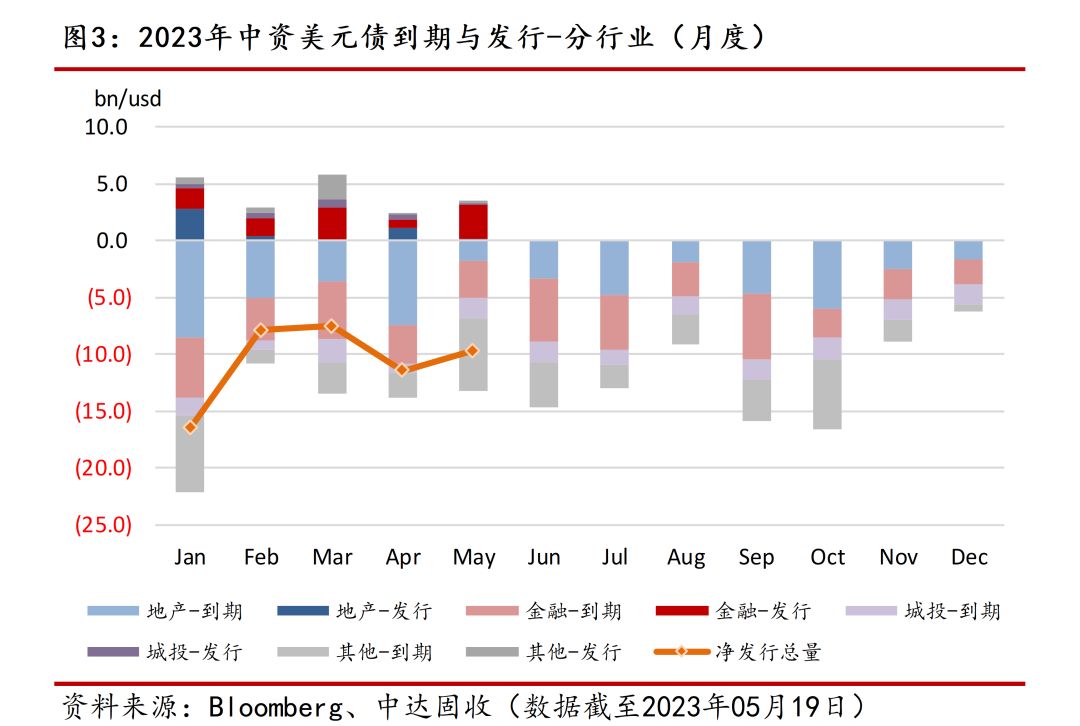

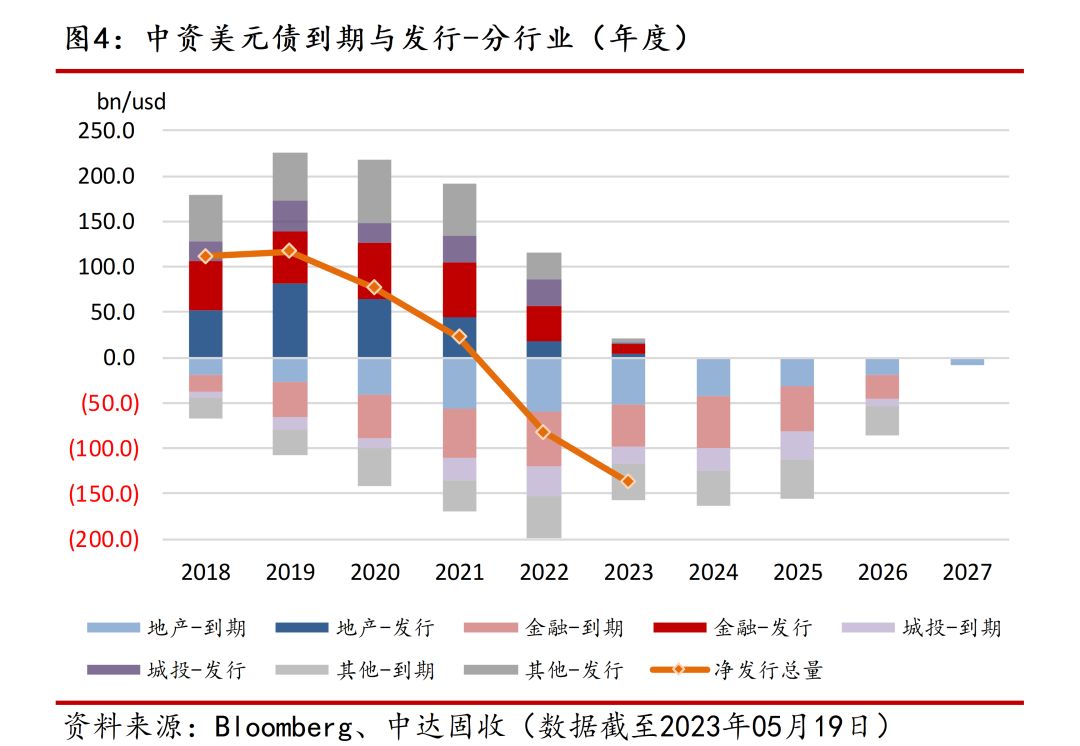

中资美元债

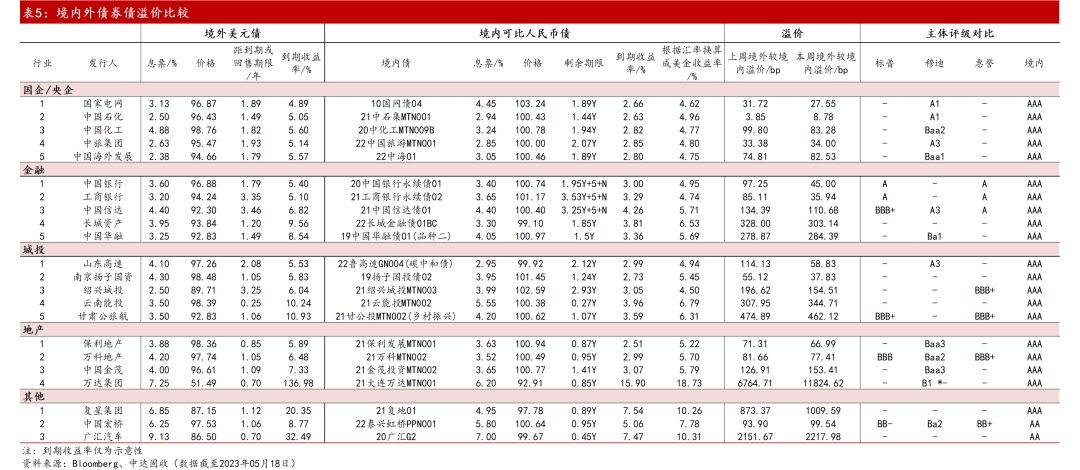

境内外债券价差

境外美元债市

美国国债本周走弱,2年期收益率重回高位。全周来看,美国国债市场持续下行,美国债务上限谈判逐渐朝乐观方向发展,市场风险偏好回升使得债市承压;同时多位美联储官员鹰派言论频发,市场对美联储后续加息预期升高;大量公司债发行也从供给端给美国国债带来下行压力。截至周四收盘,2年期美债收益率全周上行26.45bps,报4.2517%,5年期美债收益率全周上行23.81bps,报3.6843%,10年期美债收益率全周上行18.32bps,报3.6457%,2年-10年美债收益率之差拉宽8.13bps,报-60.60bps。

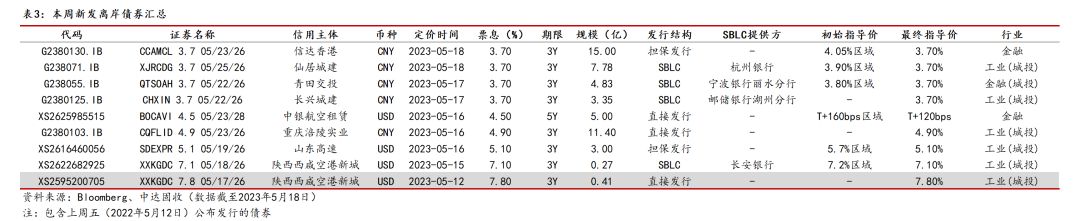

本周离岸债发行规模持稳,区县级城投发行人增多。截至周四,本周共有离岸债新发8笔,其中美元计价3笔,总计8.27亿美元;人民币计价5笔,总计42.36亿人民币。分板块看,金融板块新发2笔,中银航空租赁发行5亿美元5年期债券定价4.627%,票息4.50%;信达香港发行15亿人民币债券定价3.70%。城投板块新发6笔,山东高速新发3年期债券二级交投活跃;此外,仙居城建、青田交投等平台发行首笔离岸债。

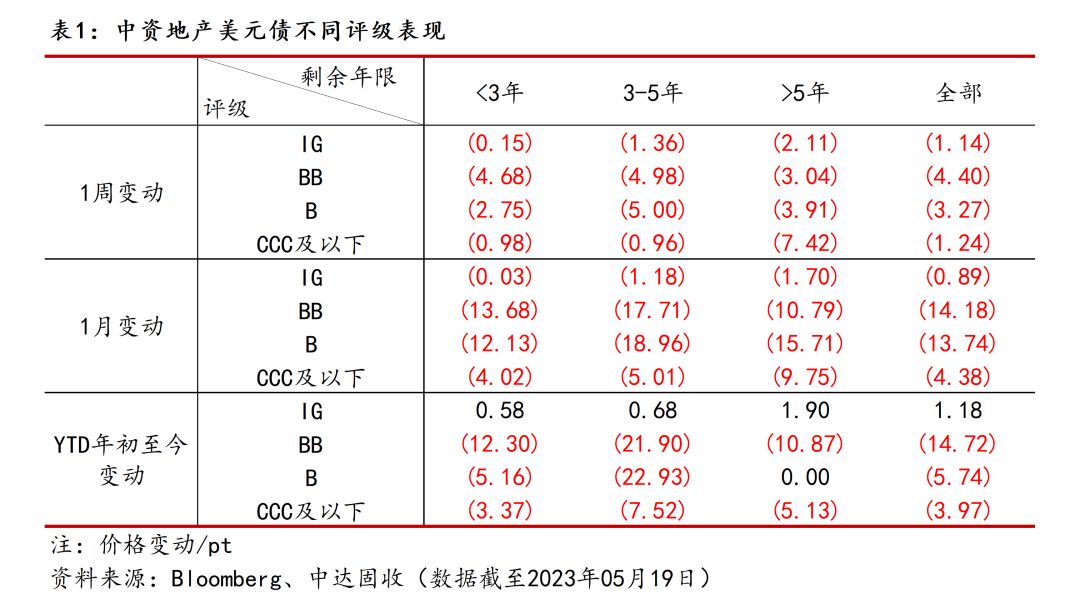

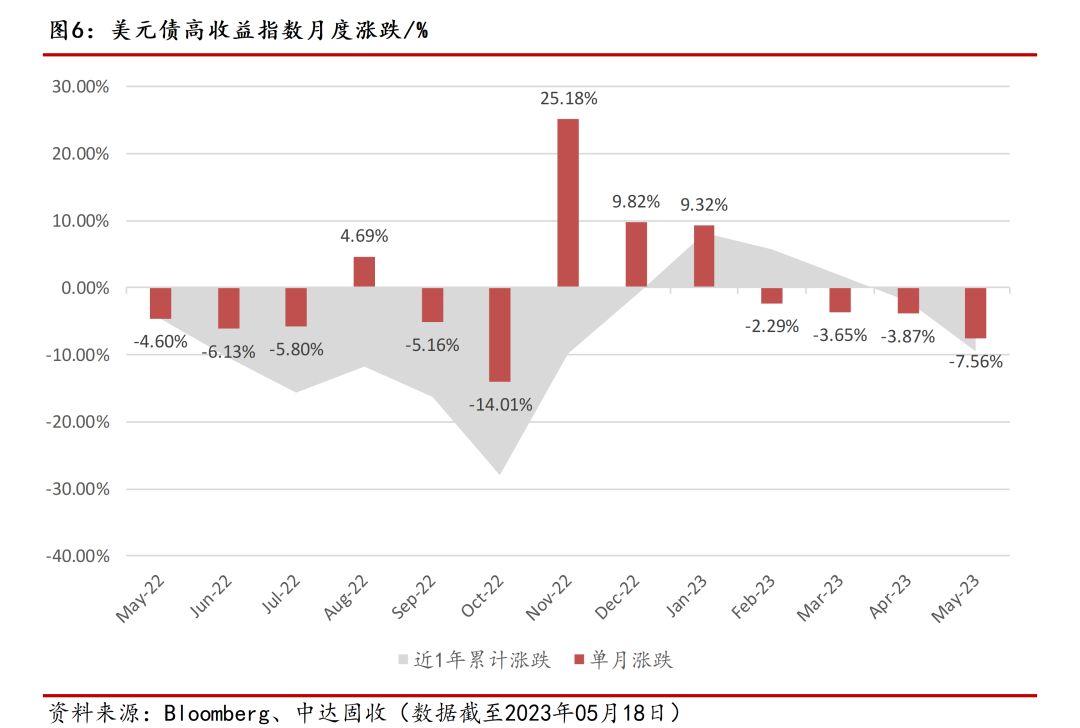

本周中资美元债二级市场三大指数全线下行。截至周四,中资美元债总回报指数最新价报214.7489,周跌0.91%;投资级回报指数最新价报209.0891,周跌0.59%;高收益回报指数最新价报207.4642,周跌3.23%。

本周投资级市场震荡偏弱,近期新发债券表现较好。国企板块,中国化工曲线表现优于大盘,子公司先正达撤回科创板上市申请拟申报沪市主板,中国化工曲线连续两日收窄5bps。金融板块,受基准利率抬升影响AT1净价普遍下跌;AMC名字华融曲线走低1-3pt;本周新发中银航空租赁收窄约5bps。地产板块,龙湖全周走低6-7pt;新世界发展永续债周初走低5-8pt,随后企稳回升,全周走低4-5pt;其余投资级地产名字不变到走弱2pt。城投板块,本周新发山东高速交投活跃,价格一度走高0.25pt,周五尾盘有回落迹象。

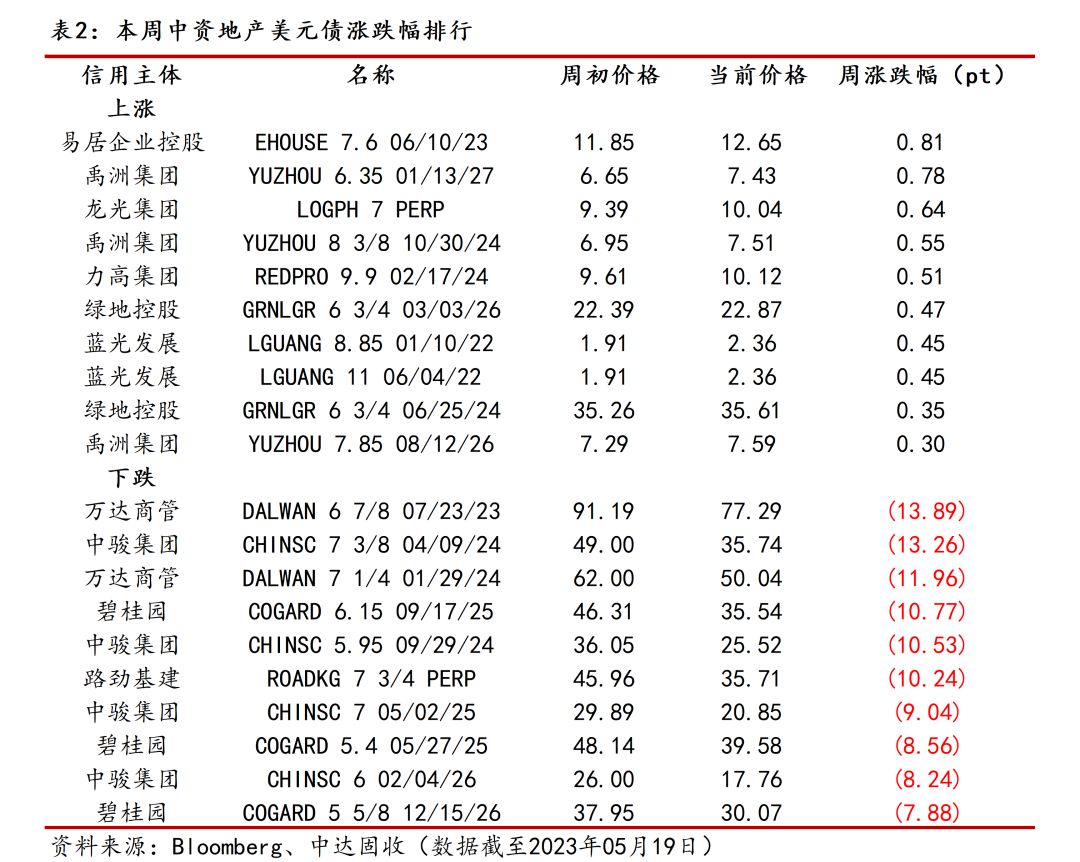

本周高收益市场表现惨淡,地产板块抛压沉重。全周来看,高收益地产名字持续下行,销售数据未见起色,市场信心不足。标杆名字,碧桂园曲线周跌4-8pt,长端今年首次跌破30,新城跌2-4pt;万达债务问题仍待解决,曲线走低10-13pt。合景泰富预计将进行境外债务重组,中短端走低3-8pt;中骏本周跌幅明显,曲线走低10pt左右。困境名字不变到小幅走低。产业板块,复星走低2pt,秦淮数据26年到期债券走低1.5pt。

国内债市

央行小幅超量续作MLF,本周公开市场净投放230亿元。本周,央行累计开展100亿元7天期逆回购操作,其中周一至周五各20亿元,因本周有120亿元逆回购到期,因此央行公开市场净回笼20亿元。此外,本周有1000亿元MLF到期,央行超量续作1250亿元,公开市场全口径净投放230亿元。下周,公开市场将有100亿元逆回购到期。

本周资金面整体平稳,供给充裕主要回购利率下行。全周来看,逆回购操作规模连续多日20亿低量,资金面维持平稳,MLF延续“小幅超量平价”续作,传递出央行政策仍求稳。截至本周五,隔夜回购加权利率降至1.40%附近,七天回购加权利率降至1.87%附近。

降息预期落空,本周国内债市震荡偏弱。周一,MLF利率未能如预期调降,叠加股市走强压制债市情绪,现券期货均走弱。随后三日,国内债市窄幅震荡,4月经济数据对市场扰动有限。周五,银行间资金面平稳度过税期,支撑中短券带头回暖。全周来看,10年期国开活跃券“23国开05”收益率上行0.9bps,10年期国债活跃券“23附息国债04”收益率上行1.25bps。展望后市,需关注5月LPR情况,目前市场对5月LPR持稳预期强劲。

本周一级市场发行持续回落。本周一级市场共发行834只债券,规模总计12630.43亿元,较上周14964.25亿元小幅回落。其中利率债78只,规模约为6572.50亿元;同业存单494只,规模约为3781.80亿元;信用债共262只,规模约为2296.13亿元。信用债中,金融债33只,规模约为1044.00亿元;公司债68只,规模约为158.98亿元。

宏观市场

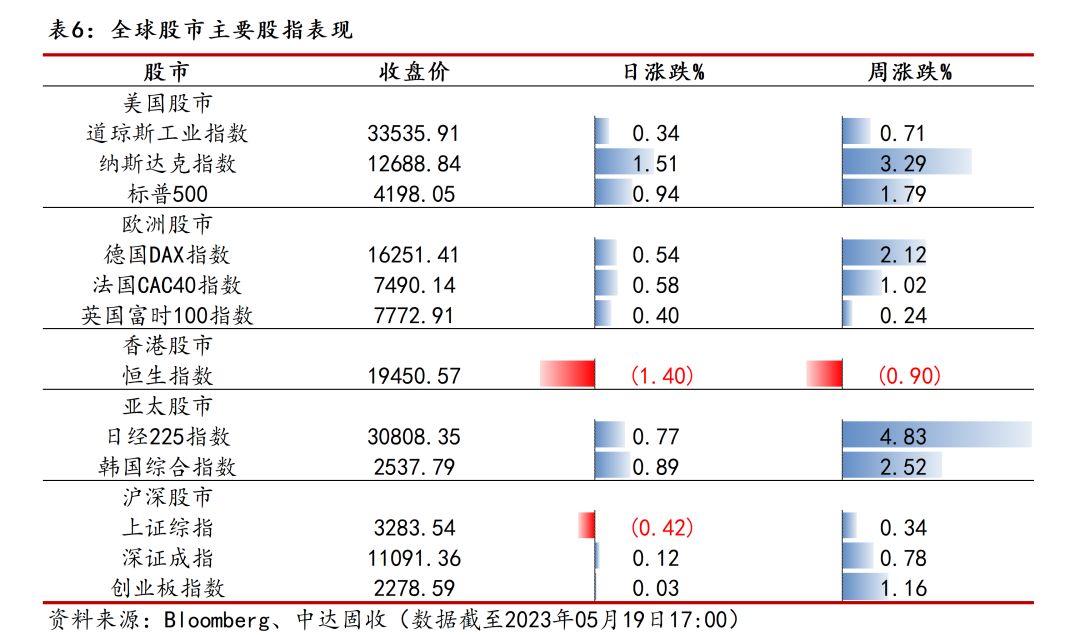

债务上限谈判取得一定进展,本周美股稳步上行。全周来看,美国股市情绪主要受到债务上限谈判情况影响。周初两日,两党谈判形势尚不明朗,投资者情绪谨慎,周二尾盘众议长麦卡锡表示双方分歧仍较大,标普500指数下挫。随着相关官员表示谈判本周末或将初步达成一致,市场风险偏好逐步回升,美国股市连涨两日。截至周四收盘,道琼斯工业指数周涨0.71%,报33535.91点,纳斯达克指数周涨3.29%,报12688.84点,标普500指数周涨1.79%,报4198.05点。

本周A股宽幅震荡,创业板指表现最优。周一,A股表现强势,受上交所将讨论促进金融业估值提升的报道提振,保险等金融股走高。随后两日,统计局公布的经济数据不及预期,A股受到压制走弱。临近周末,三大股指走势分化,银行股再度走高,AI+概念表现强势。截至周五收盘,上证指数周涨0.34%,报3283.54点,深证成指周涨0.78%,报11091.36点,创业板指周涨1.16%,报2278.59点。

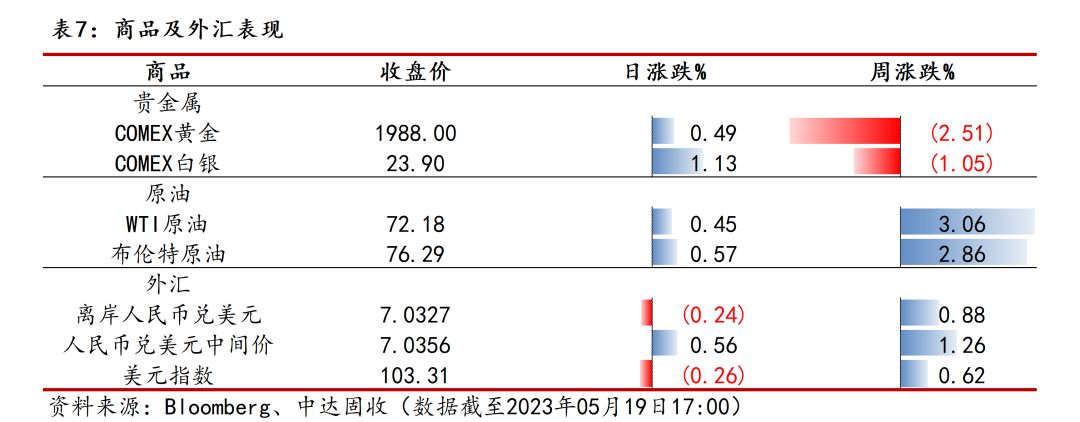

人民币年内首次破7,经济数据疲软影响汇价。本周,在岸及离岸人民币兑美元双双跌破7元,分析认为本周公布的4月经济数据暗示经济复苏仍需时日,从而对人民币汇率构成影响。此外,美联储官员鹰派发言影响下,本周美元指数重回103上方,也对人民币构成一定压制。截至周五亚市收盘,离岸人民币兑美元周跌610个基点,报7.0327;人民币兑美元中间价调贬875个基点,报7.0356。周五盘后,央行发文表示自律机制成员单位要自觉维护外汇市场的基本稳定,坚决抑制汇率大起大落,离岸人民币拉升至7.02附近。

本周金价有所回落,市场等待更多宏观经济指引。全周来看,受美元及美债收益率双双走高影响,金价回落至2000美元下方。截至周五亚市收盘,COMEX黄金期货周跌2.51%,报1988.00美元/盎司。短期来看,投资者关注本周五美联储主席鲍威尔讲话是否将给金价走势带来更多指引。

海外进入需求旺季,本周国际油价止跌回升。全周来看,金融市场方面,美国债务上限谈判取得进展提振市场风险偏好,油价随之获得一定支撑;需求端,目前已进入海外传统需求旺季,原油需求预计将有所走高;供给端,OPEC+减产计划进入落地实施阶段,相关数据显示OPEC+出口量出现明显下降。综合来看,本周油价结束连续四周的跌势。截至周五亚市收盘,WTI原油周涨3.06%,报72.18美元/桶,布伦特原油周涨2.86%,报76.29美元/桶。