海通:上周中资美元债市场走弱,高收益债小幅回调

本文来自微信公众号“海通国际研究部 HAI”,作者:宋奇。原标题:《美债收益率攀升,市场现调整机会——中资美元债市场周报【海通国际固定收益】。

1. 中资美元债市场表现

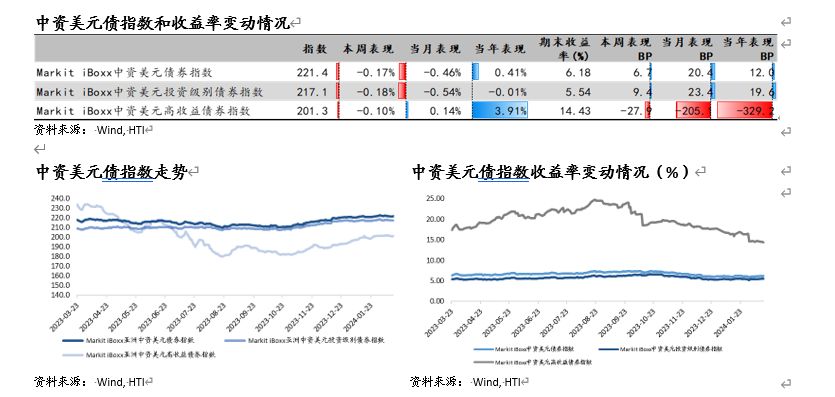

1.1 中资美元债主要指数表现回顾

中资美元债市场走弱,投资级跌幅明显,高收益债小幅回调。2024年2月9日至2月16日,Markit iBoxx中资美元债券指数跌0.17%,Markit iBoxx中资美元投资级债券指数跌0.18%,中资美元高收益债券指数跌0.10%。年初至2月16日,Markit iBoxx中资美元债券指数涨0.41%,Markit iBoxx中资美元投资级债券指数跌0.01%,中资美元高收益债券指数涨3.91%。截至2月16日,Markit iBoxx中资美元债券指数收益率为6.18%,Markit iBoxx中资美元投资级债券指数收益率为5.54%,中资美元高收益债券指数收益率为14.43%。收益率本周分别上升6.7个基点、上升9.4个基点和收窄27.9个基点。

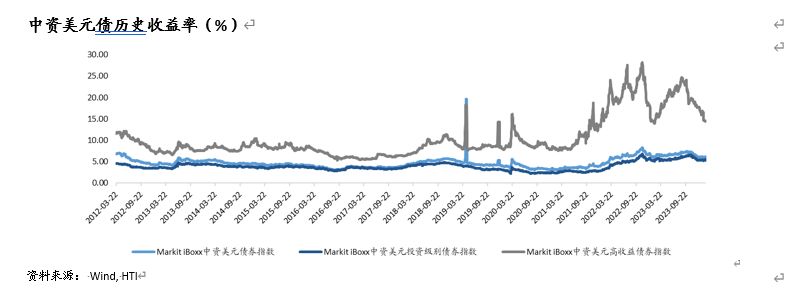

中资美元债市场整体收益率小幅上升,仍保持下行趋势。从2012年起至2月16日,Markit iBoxx中资美元债券指数平均收益率为4.77%,Markit iBoxx中资美元投资级债券指数平均收益率为3.90%,Markit iBoxx中资美元高收益债券指数平均收益率为10.51%。截至2月16日,Markit iBoxx中资美元债券指数收益率处于历史85.5%分位数,Markit iBoxx中资美元投资级债券指数收益率处于历史91.5%分位数,Markit iBoxx中资美元高收益债券指数收益率处于历史81.9%分位数。

1.2 中资美元债与美债利差情况

中资美元投资级债券与美债利差处于历史较低位,本周利差收窄。截至2月16日,中资美元投资级债券收益率为5.54%,与相近期限美债利差为124.9个基点,本周收窄5.6个基点,本月收窄14.6个基点,年至今收窄25.4个基点。2020年以来投资级债券收益率和美债利差均值为188.7个基点,处于2020年以来0.1%分位数。中资美元投资级债券与美债的利差处于历史低位,2024年以来利差低位波动。

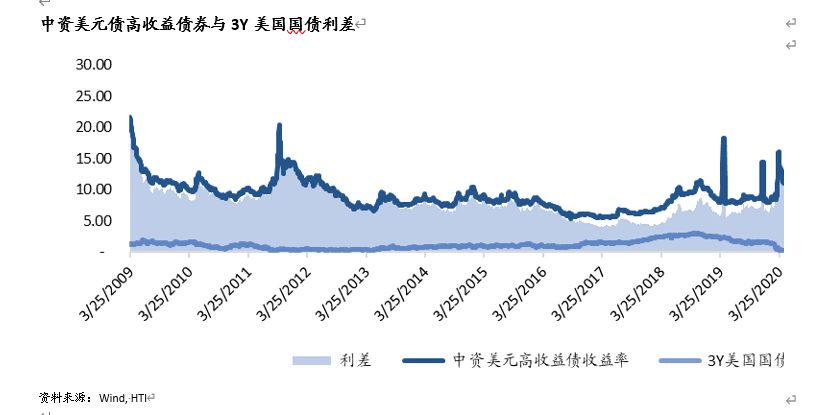

中资美元高收益债券与美债利差处于历史偏低水平,本周利差持续收窄。截至2月16日,中资美元高收益债券收益率为14.43%,与相近期限美债利差为1000.1个基点,本周收窄45.9个基点,本月收窄243.1个基点,年至今收窄371.2个基点。2020年以来高收益债券收益率和美债利差均值为1319.6个基点,目前处于2020年以来30.6%分位数。2024年以来中资美元高收益债与美债的利差于历史高位收窄。

1.3 境内外利差情况

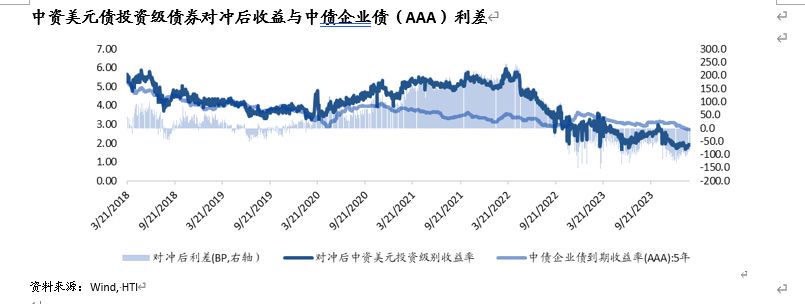

中资美元投资级债券境内外利差上升,较高于历史平均水平。截至2月16日,中资美元投资级债券收益率为5.54%,与境内债利差为279.9个基点,本周上升9.4个基点,本月上升25.4个基点,年至今上升38.6个基点。2022年以来投资级债券和境内债利差均值为239.2个基点,处于2022年以来65.4%分位数。中资美元投资级债券与境内债的利差处于偏高水平,12月以来利差快速回落后反弹。

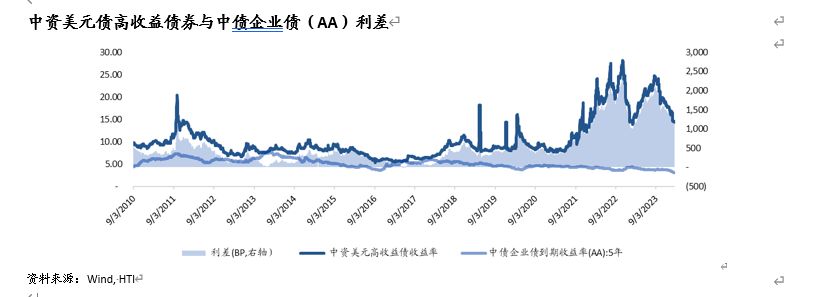

中资美元高收益债券与境内债利差收窄,从历史高位快速回落。截至2月16日,中资美元高收益债券收益率为14.43%,与境内债利差为1139.1个基点,本周收窄27.9个基点,本月收窄195.1个基点,年至今收窄279.2个基点。2022年以来高收益债券境内外利差均值为1643.0个基点,处于2022年以来8.2%分位数。中资美元高收益债券与境内债的利差从历史高位快速收窄。

对冲后中资美元投资级债券与境内债利差上升,境外收益率短期上升。截至2月16日,对冲后中资美元投资级债券收益率为1.92%,与境内债利差为-81.8基点(上周末为-91.2个基点),对冲后收益率低于境内债。境外收益率上升,1年期对冲成本表现平稳为3.62%(上周末为3.62%)。

2. 中资美元债市场主要行业情况

2.1 金融业债券表现

中资金融行业债券走弱,投资级小幅收跌,AT1债券表现平稳。2024年2月9日至2月16日,Markit iBoxx中资美元金融债券指数跌0.09%,金融投资级别债券指数跌0.08%,AT1债券指数收平。年初至2月16日,Markit iBoxx中资美元金融债券指数涨1.04%,金融投资级别债券指数涨0.40%,AT1债券指数涨1.05%。截至2月16日,Markit iBoxx中资美元金融债券指数收益率为7.67%,金融投资级别债券指数收益率为5.92%,AT1债券指数收益率为6.49%。收益率本周分别收窄3.8个基点、收窄1.4个基点和上升5.5个基点。

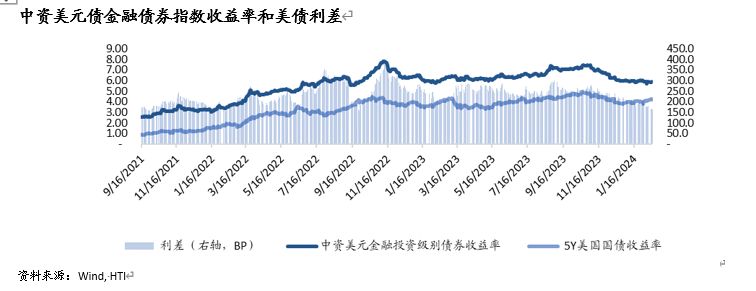

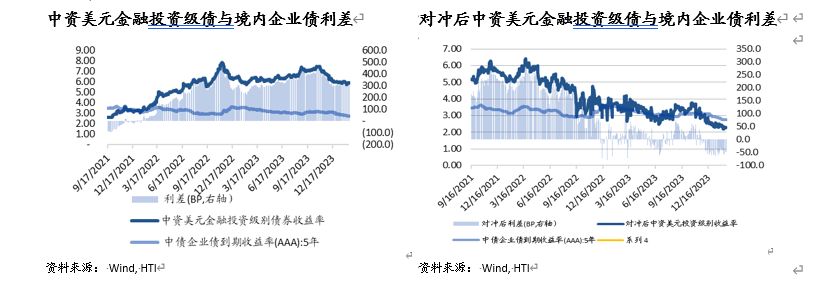

本周中资美元金融投资级债与美债利差大幅收窄,低于历史平均水平。截至2月16日,中资美元金融投资级债券收益率为5.92%,与美债利差为163.1个基点,本周下降16.4个基点,年至今收窄50.7个基点。2021年以来美元金融投资级债和美国国债利差均值为233.5个基点,目前利差处于历史均值偏下。

本周中资美元金融投资级债券境内外利差小幅收窄,利差空间上升。截至2月16日,中资美元金融投资级债券收益率与境内中债企业债(AAA)到期收益率利差为318.1个基点,本周利差收窄1.4个基点,年至今上升13.3个基点。2021年以来中资金融投资级债和境内中债企业债(AAA)收益率利差均值为241.1个基点,目前利差处于历史较高水平,2023年以来利差见顶后收窄。对冲后中资美元债金融投资级债券收益率为2.30%,低于境内中债企业债(AAA)收益率43.7个基点。

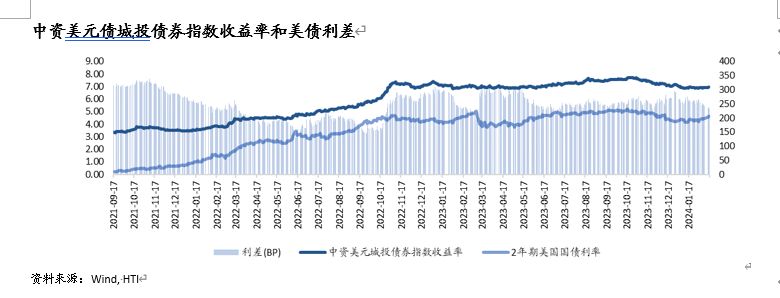

2.2 城投债市场情况

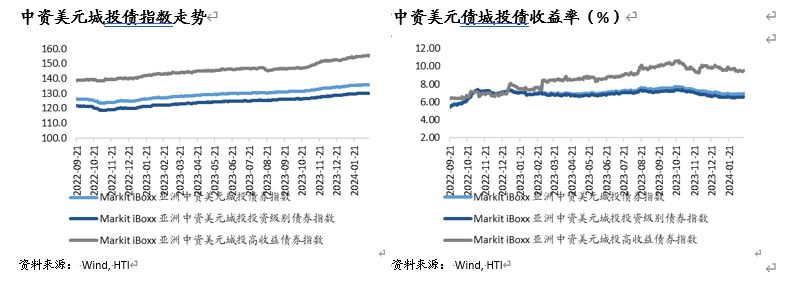

中资美元城投债上涨,投资级小幅上涨,高收益债涨幅较大。2024年2月9日至2月16日,Markit iBoxx中资美元城投债券指数涨0.06%,Markit iBoxx城投投资级别债券指数涨0.04%,Markit iBoxx城投高收益债券指数涨0.15%。年初至2月16日,中资美元城投债券指数上升1.12%,城投投资级别债券指数上升1.00%,城投高收益债券指数上升1.83%。截至2月16日,中资美元城投债券指数收益率为6.97%,城投投资级别债券指数收益率为6.59%,城投高收益别债券指数收益率为9.55%。收益率本周分别上升5.3个基点、上升5.8个基点和上升2.2个基点。

本周中资美元城投债与美债利差收窄,年至今利差波动下行。截至2月16日,中资美元城投债券收益率为6.97%,与美债利差为233.0个基点,本周收窄10.7个基点,年至今收窄59.2个基点。2021年以来美元城投债和美国国债利差均值为247.5个基点,目前利差较低于历史均值,2023年以来呈波动下行趋势。

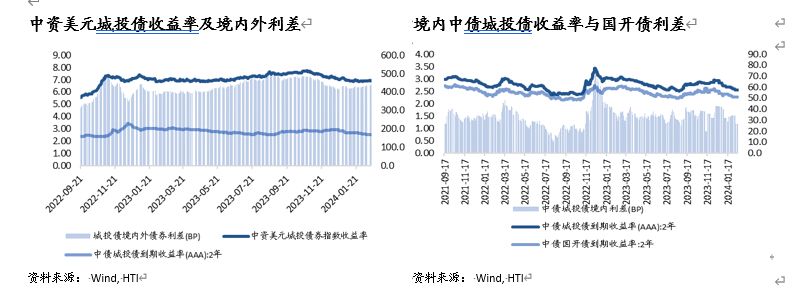

本周中资美元城投债境内外利差小幅上升,利差空间仍处于历史较高水平。截至2月16日,中资美元城投债券收益率为6.97%,与境内中债城投债(AAA)到期收益率利差为442.0个基点,本周上升5.3个基点,年至今上升10.8个基点。2021年以来中资美元城投债和境内中债城投债(AAA)到期收益率利差均值309.1个基点,目前利差处于历史较高水平,2024年以来利差趋势收窄。

2.3 地产债市场情况

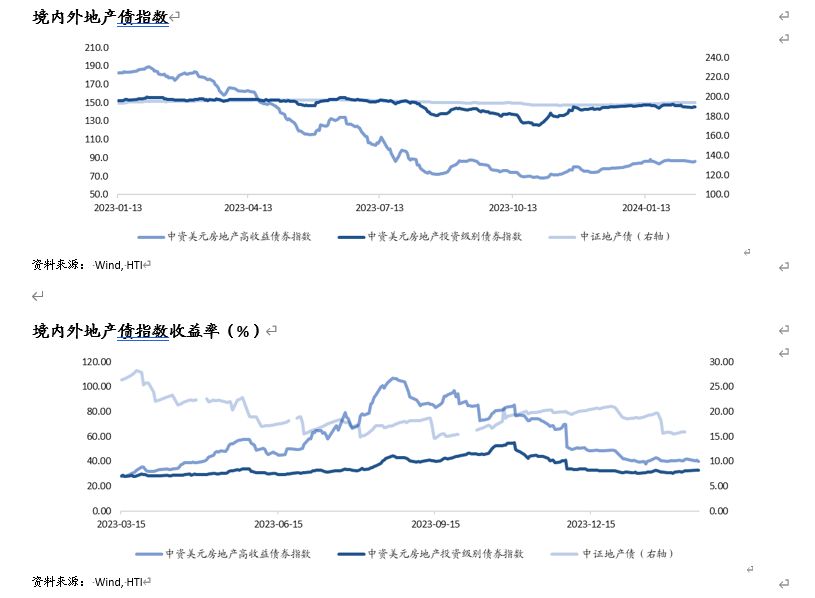

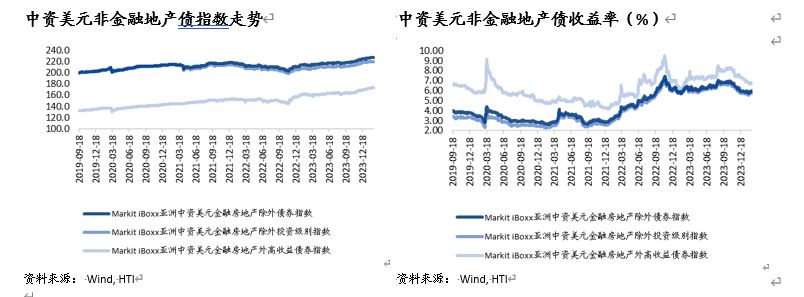

境内地产债小幅上涨,境外地产投资级下跌,高收益债跌幅较小。2024年2月1日至2月16日,中证地产债指数涨0.22%,Markit iBoxx中资美元房地产投资级债券指数跌1.26%,Markit iBoxx中资美元房地产高收益债券指数跌0.64%。年初至2月16日,中证地产债指数上涨1.11%,中资美元房地产投资级债券指数跌0.44%,中资美元房地产高收益债券指数涨7.92%。截至2月16日,中证地产债指数收益率为15.95%,中资美元房地产投资级债券指数收益率为8.20%,中资美元房地产高收益债券指数收益率为40.00%。收益率2月分别上升22个基点、上升52个基点和收窄54个基点。

境内高评级地产短债收益率下行,AA+评级短债收益率上升,长债整体稳定。截至2月16日,境内地产债AAA级到期收益率按到期时间分类,1年内、1-2年、2-3年、3年以上到期平均收益率6.69%、8.13%、5.33%、4.25%,本周变化-1.2BP、-7.5BP、+11.8BP、-1.6BP。AA+级到期收益率按到期时间分类,1年内、1-2年、2-3年、3年以上到期收益率为11.17%、10.46%、6.49%、5.02%,本周变化+60.9BP、+5.2BP、+1.6BP、-0.4BP。其他评级到期收益率按到期时间分类,1年内、1-2年、2-3年、3年以上到期收益率为6.03%、4.91%、4.47%、3.84%,本周变化+21.3BP、-1.2BP、-4.9BP、-1.7BP。

境外投资级地产债收益率小幅上升,高收益债收益率低位上升。截至2月16日,境外地产债投资级到期收益率按到期时间分,1年内、1-2年、2-3年、3年以上收益率为10.0%、11.6%、14.1%、7.1%,本周变化+11.6P、+14.3BP、+59.3BP、+1.5BP。高收益级债券到期收益率按到期时间分类,1年内、1-2年、2-3年、3年以上到期收益率为93.7%、85.6%、67.6%、66.1%,本周变化+156.0BP、+95.7BP、+95.9BP、+189.3BP。无评级债到期收益率按到期时间分类,1年内、1-2年、2-3年、3年以上到期收益率为61.8%、37.2%、114.7%、101.7%,本周变化+13.1BP、+13.1BP、-280.6BP、+113.5BP。

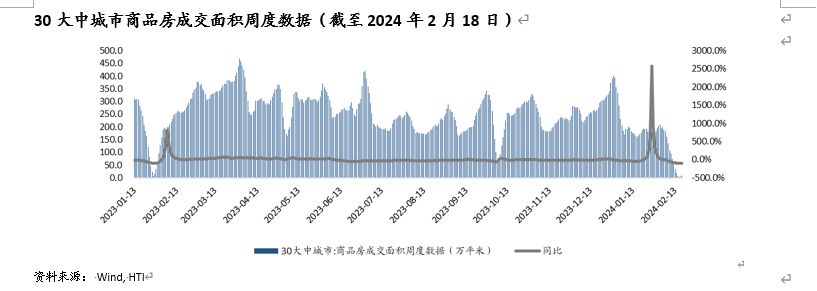

上周30大中城市商品房成交环比下降,2月商品房成交总体放缓。2024年2月12日至18日,由于春节因素,30大中城市商品房周度累计成交面积为9.8万平米,环比下降86.9%,同比降96.2%。从2月累计成交面积来看,31大中城市成交面积188.8万平米,环比下降59.5%,比去年同期下降69.3%,商品房成交放缓。

上周春节因素二手房成交走弱,二手房市场成交总体小幅波动。2024年2月12日至18日,重点城市二手房成交面积13.9万平米,环比下降71.8%,同比上升下降92.4%。1月重点城市二手房成交433.8万平米,环比下降39.0%,同比下降12.3%,环比走弱,同比转负。从1月累计情况来看,二手房成交同比小幅走弱。

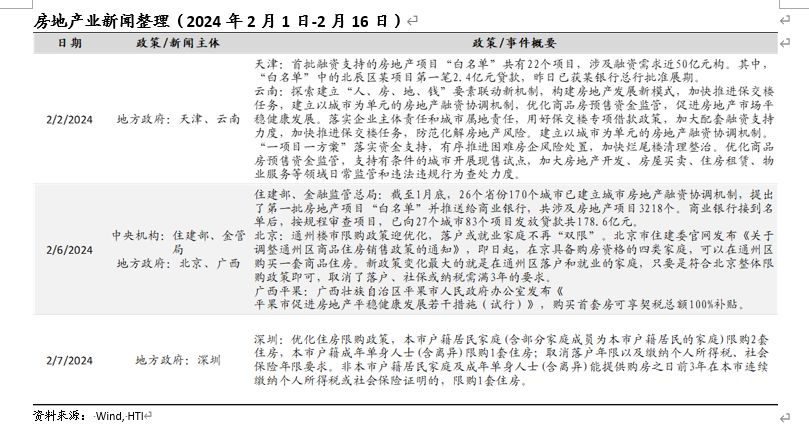

多地持续推进房地产融资协调机制,北京、深圳优化限购政策促进需求。2月2日,天津首批融资支持的房地产项目“白名单”共有22个项目,涉及融资需求近50亿元构。其中,“白名单”中的北辰区某项目第一笔2.4亿元贷款,昨日已获某银行总行批准展期。云南探索建立“人、房、地、钱”要素联动新机制,构建房地产发展新模式,加快推进保交楼任务,建立以城市为单元的房地产融资协调机制,优化商品房预售资金监管。2月6日,住建部、金融监管总局显示截至1月底,26个省份170个城市已建立城市房地产融资协调机制,提出了第一批房地产项目“白名单”并推送给商业银行,共涉及房地产项目3218个。商业银行接到名单后,按规程审查项目,已向27个城市83个项目发放贷款共178.6亿元。北京通州限购政策优化,落户或就业家庭不再“双限”。2月7日,深圳优化住房限购政策,本市户籍居民家庭限购2套住房,本市户籍成年单身人士(含离异)限购1套住房;取消落户年限以及缴纳个人所得税、社会保险年限要求。

2.4 除金融地产外行业债券表现

中资美元除金融地产外债券收跌,投资级走弱,高收益小幅调整。2024年2月9日至2月16日,Markit iBoxx中资美元金融地产除外债券指数跌0.07%,金融地产除外投资级别债券指数跌0.08%,金融地产除外高收益债券指数跌0.01%。年初至2月16日,Markit iBoxx中资美元金融地产除外债券指数上升0.69%,金融地产除外投资级别债券指数涨0.47%,金融地产除外高收益债券指数上升2.01%。截至2月16日,Markit iBoxx中资美元金融地产除外债券指数收益率为5.98%,金融地产除外投资级别债券指数收益率为5.81%,金融地产除外高收益债券指数收益率为6.77%。收益率本周分别上升10.5个基点、上升11.0个基点和上升7.8个基点。

本周中资美元除金融地产外投资级债券与美债利差收窄,趋势回落。截至2月16日,中资美元金融房地产除外投资级债券收益率为5.81%,与美债利差为151.8个基点,本周收窄4.0个基点,年至今收窄37.0个基点。2021年以来中资除金融地产外投资级债和美国国债利差均值190.0个基点,处于历史22.2%分位数。

本周中资美元金融地产除外债券境内外利差上升,境外收益率短期反弹。截至2月16日,中资美元金融地产除外投资级债与境内中债企业债(AAA)到期收益率利差为306.8个基点,本周上升11.0个基点,年至今上升27.0个基点。2021年以来中资美元金融地产除外投资级债券和境内中债企业债(AAA)到期收益率利差均值为197.5个基点,目前处于历史73.9%分位数水平。对冲后金融地产除外投资级债券收益率为2.19%,较境内中债企业债(AAA)收益率低55.0个基点。

3. 中资美元债一级市场动态

新发行以地方国企为主,整体期限上升,票面利率有所下行。截至2024年2月16日,1月中资美元债市场共发行13笔债券,募资9.1亿美元。中资美元债发行主体企业性质分布中,央企占比为25.8%,地方国企占比为74.2%。发行主体企业所处行业中,多元资本市场占48.7%,地方政府占22.0%,保险占22.0%,多元金融占7.3%。整体发行期限和票面利率来看,平均期限为2.3年,平均利率为4.7%。发行期限按企业性质来看,央企平均为0.8年,地方国企平均为2.9年。票面利率情况,央企平均为4.8%,地方国企平均为5.8%。

4. 投资建议

关注阶段性中资美元市场央国企地产债、金融行业债券的投资机会。10年期美国国债收益率大幅回升,美国通胀数据具备韧性,短期难言降息,美元债市场调整走弱。中国房地产行业基本面稳定,房地产项目端融资情况有望持续改善,一线城市购房政策将不断优化,房企整体融资和销售情况稳定改善,建议关注优质央国企地产债,收益率短期上行。金融行业债券收益率上行,与美债利差收窄,境内外利差上升,关注2月市场调整带来的机会。城投债市场表现稳定,收益率趋势下行,境内外利差仍处于高位,关注高评级城投债机会。

5. 风险

美联储超预期加息,房地产销售超预期下滑。