一季度百强房企业绩同比降47.5%,4月或呈现弱复苏走势

本文来自微信公众号“丁祖昱评楼市”,原标题《阵地丨持续承压!一季度百强房企业绩同比降47.5%》

一季度,百强房企销售业绩出炉,数据仍然不乐观。

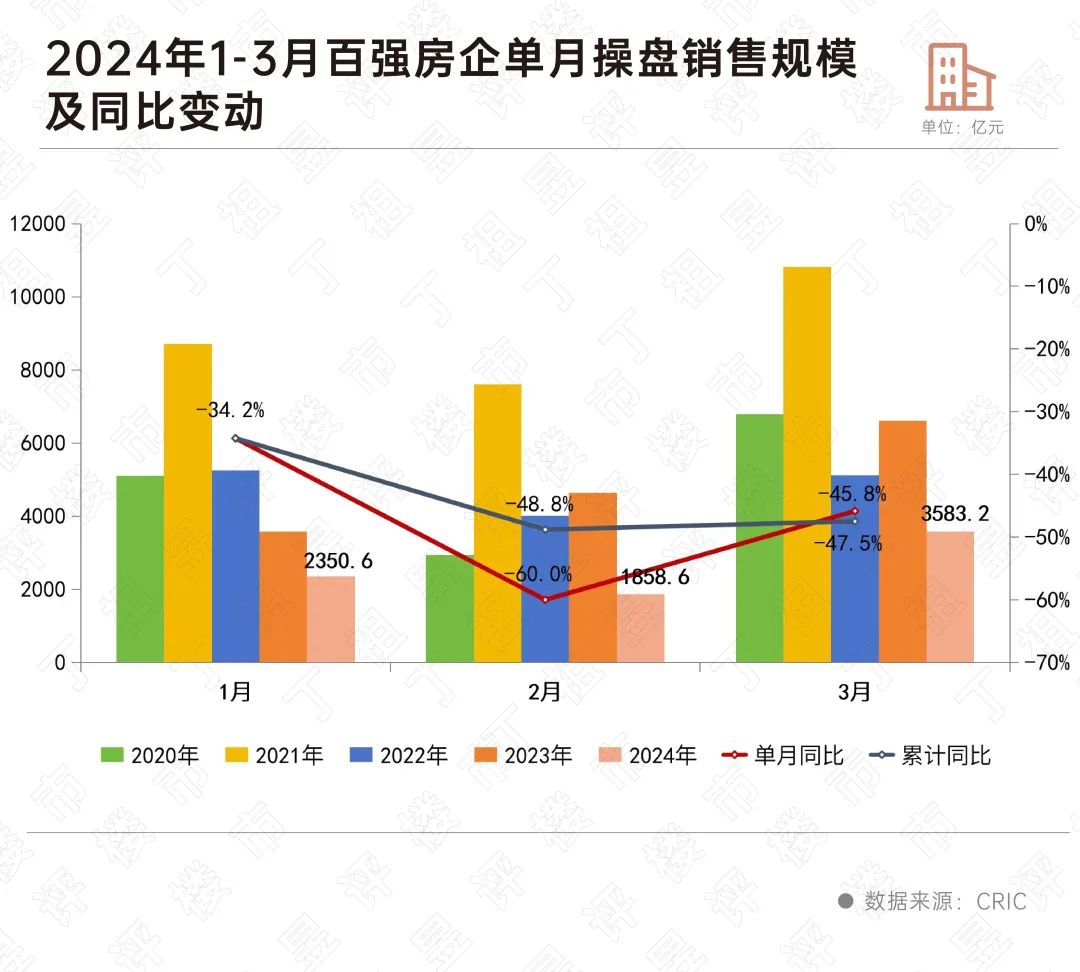

百强房企1-3月实现销售操盘金额7792.4亿元,同比下降47.5%。

也不是没有好消息,百强房企单月业绩环比提升92.8%,但业绩规模仍处于近六年低位。超八成百强房企单月实现业绩环比增长。

市场端,尽管政策面持续优化、释放利好,但市场信心支撑不足、需求及购买力低迷,行业预期尚未得到明显修复。一季度重点30城新房成交规模累计同比降52%,降幅进一步扩大。预计4月新房成交规模或将延续弱复苏走势。

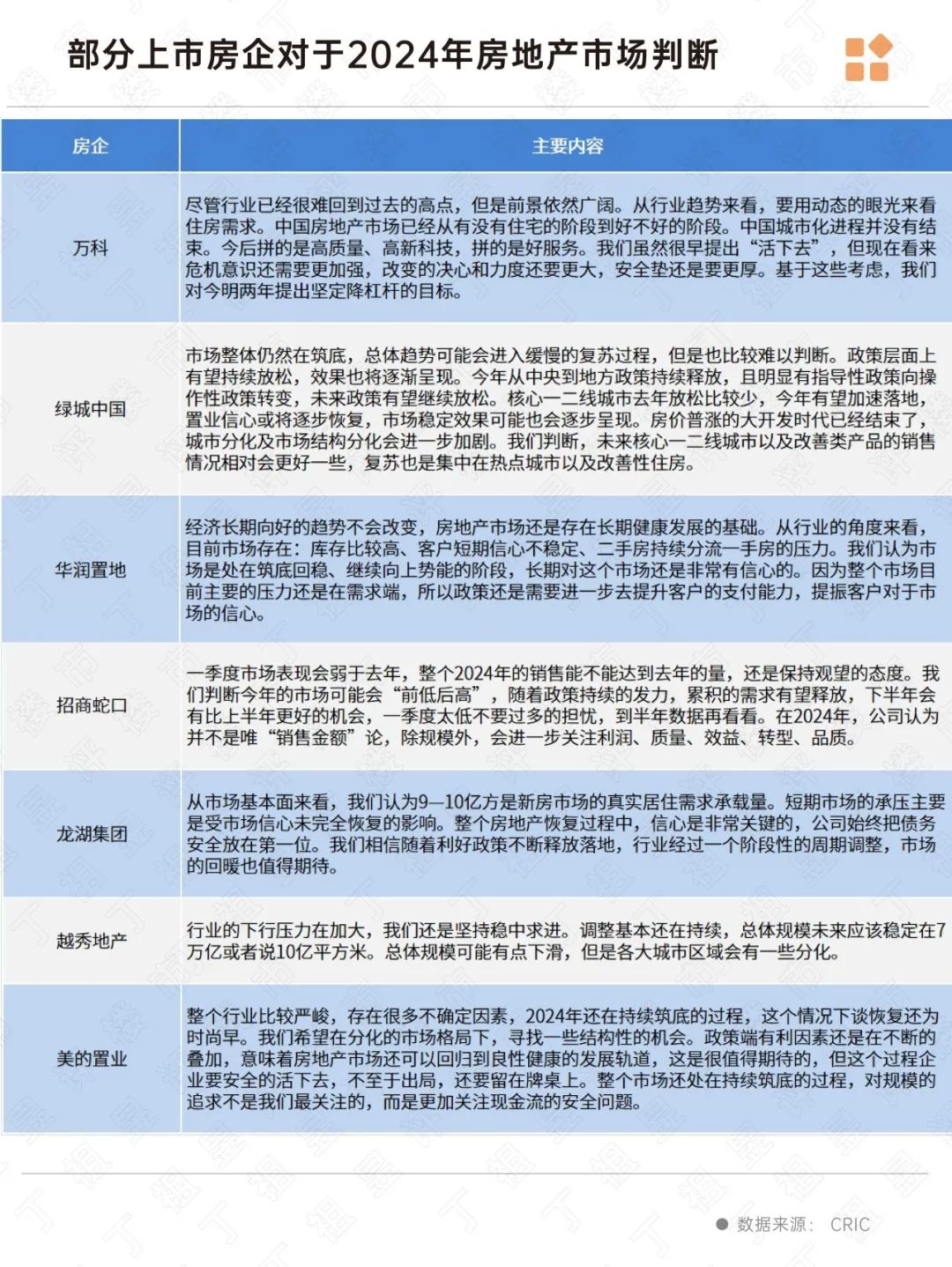

在3月份的房企2023年财报季,多数房企对于2024年楼市判断依然谨慎。整体体市场仍在筑底,不确定性依然存在。

01. 一季度百强房企业绩同比降47.5%

2024年一季度,中国房地产市场整体保持低位运行,企业销售持续承压。

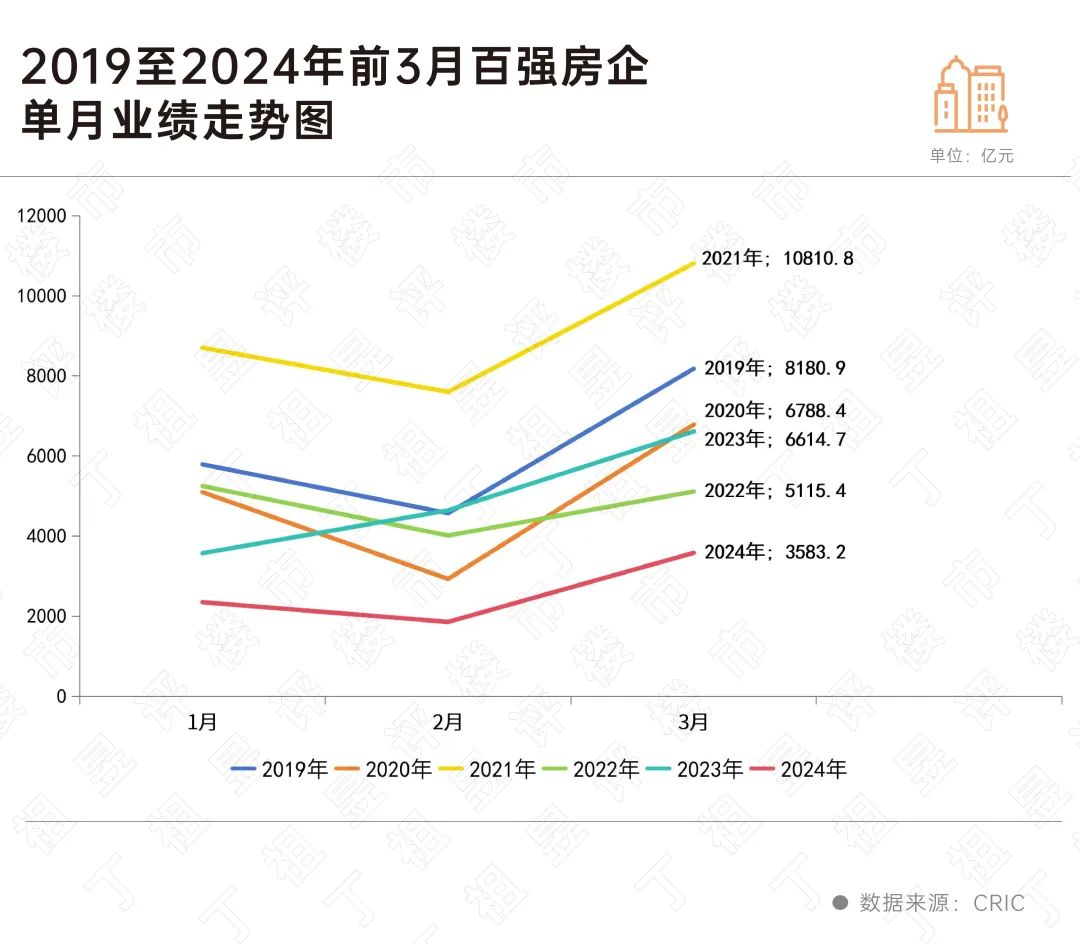

百强房企1-3月实现销售操盘金额7792.4亿元,同比下降47.5%。从百强房企2019年至2024年前3月单月业绩走势也可以看出来,一季度销售业绩处于近年低点,尤其是以连续3个月处于行业低位。

单月来看,受2月低基数影响,3月,TOP100房企实现销售操盘金额3583.2亿元,较2月环比提升92.8%。但单月业绩规模仍保持在历史较低水平,较去年3月同比降低45.8%。

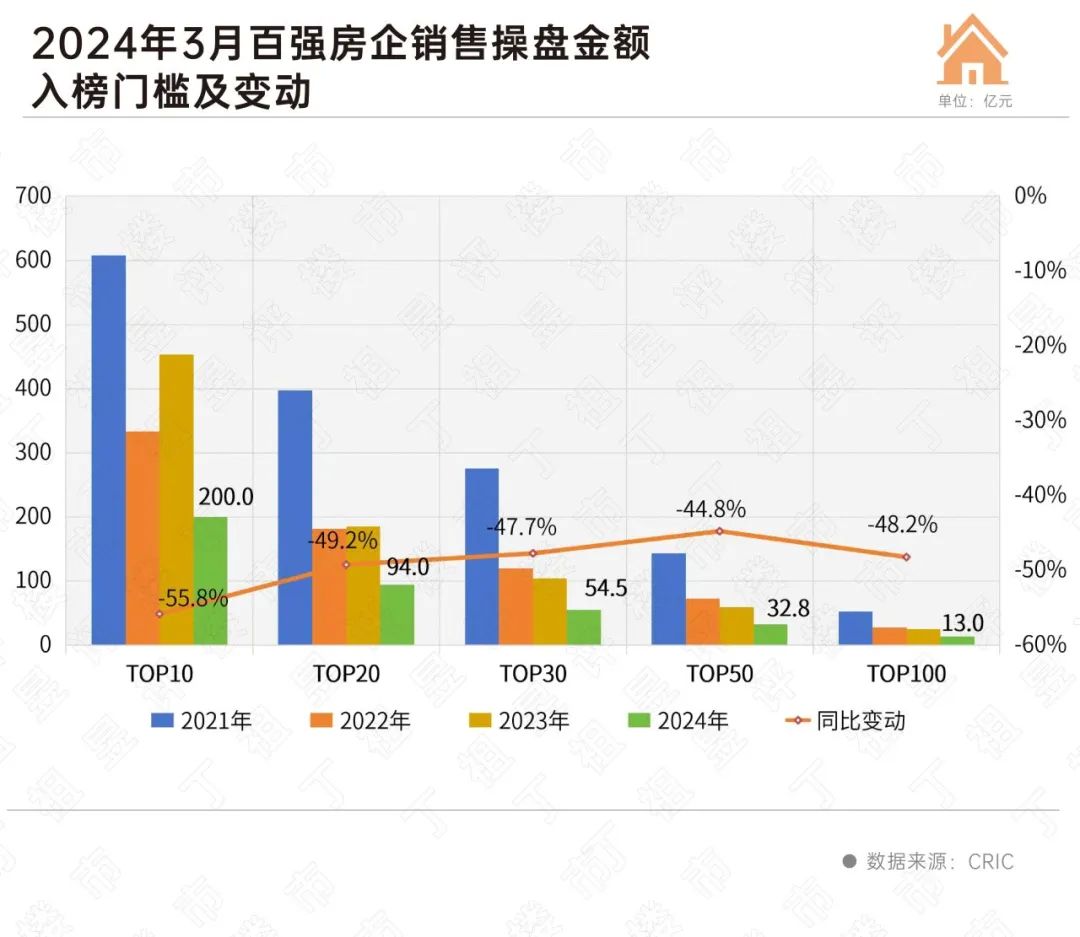

3月,百强房企各梯队销售门槛值均降至近年最低水平。

其中,TOP10房企销售操盘金额门槛只有200亿元,同比下降55.8%。TOP30和TOP50房企门槛同比降幅也在四成以上。TOP100房企的销售操盘金额门槛值仅13亿元,降幅达到48.2%。

02. 超八成百强房企单月业绩环比增长

3月,超八成百强房企实现单月业绩环比增长。

百强房企业绩同比整体呈现出普降态势,有52家房企单月业绩同比降幅超过50%,单月和累计业绩同比下降的房企也接近九成。

1-3月,百强房企累计操盘金额超百亿的房企只有16家,这一数字在2023年时是34家,2022年同期则有40家。即便是全口径销售金额,过百亿的房企也仅有20家。

值得注意的是,中海地产3月单月实现全口径销售金额412.1亿元,单月销售居百强之首,创近一年来新高。

今年以来,尽管政策面持续优化、释放利好,但市场信心支撑不足、需求及购买力低迷,行业预期尚未得到明显修复。

中短期来看,市场整体走向并不明朗,经营环境仍存在各种不确定性。预计短期内市场供求不会出现明显转暖,企业销售将持续面临较大压力。

多家上市房企在业绩发布会上也表示,市场处在持续筑底的过程。

从房企2024年销售目标也可以看出销售方面的压力。比如越秀地产2024年设定的销售目标仅增长3.5%,绿城中国和保利置业目标与近年持平,美的置业则明确表示要首先保证现金流安全,把规模往后放,全年销售目标较2023年有所下降。

对于房企来说,伴随各种利好政策的叠加,政策效应或将有一定程度显现,市场需求可能会迎来局部结构性释放。房企需要把握结构性机会,挖掘不同城市、不同购房群体的结构性需求,以产品创新和升级迭代迎合购房偏好的转变。

03. 4月或呈现弱复苏走势 同比还将延续降势

3月,重点30城成交环比大增92%,但绝对量仍处于低位,新房成交仍不及去年三季度和四季度月均。一季度累计成交规模同比降52%,降幅持续扩大4个百分点。

从同环比降幅来看,一线环比增幅147%高于二三线83%,同比降幅46%和累计同比降幅44%均低于二三线,一线市场修复程度显著好于二三线。

考虑到新房成交在去年3月创下单月最高,以及今年2月成交创新低,各能级城市均呈现出环比回升、同比下降的态势,因此,通过横向对比3月成交与2023年三四季度月均值,可以看出三类城市热度变化:

首先,成交止跌,底部趋稳的二三线城市。以宁波、济南、长春、常州等为代表,3月整体成交表现基本已好于或与2023年三季度和四季度均值持平,这些城市经历了2年多的调整期,目前成交规模已趋近于底部,降无可降。

二是仍处于稳步需求修复期的热点城市,典型的城市是广州、重庆、天津、佛山、珠海等。这类城市3月成交规模已好于2023年三季度月均,但是与2023年四季度月均仍有差距,广州、天津、重庆等虽然月初项目来访、去化有了回升,但是后劲略显不足,客户观望情绪比较浓厚。

三是30城中有20城热度稳步回落,3月成交虽较2月有所回升,但尚不及去年三、四季度月均。跌幅超三成城市大体分为两类,一类为前期热度较高的北京、杭州、合肥、长沙等,购房需求遭遇阶段性瓶颈,回调压力较大;另一类则因前期需求透支,目前仍处深度调整期,成交尤有下探空间,典型如昆明、青岛和福州等弱二线城市。

预计4月新房成交规模或将延续弱复苏走势,绝对量与3月持平或小幅微增,不过基于去年基数较高,同比还将延续降势。

2024年一季度已经结束,整体行情“低开低走”,市场仍处于调整阶段。

近期政策利好不断,一线及部分强二线核心城市调控政策松绑,但行业信心修复还需要更多利好政策和时间,市场仍存在较大不确定性。核心一二线城市在政策利好下或将迎来点状复苏。三四线多数城市经历近两年调整已下挫至成交底部,市场热度处于跌无可跌、有价无市的停滞状态,筑底行情还将延续。

中短期来看,企业销售将持续面临较大压力。多家上市房企在业绩发布会上也表示,市场处在持续筑底的过程,对楼市的判断依然谨慎,并且把现金流安全摆在更为重要的位置。对于房企来说,绝不是“躺平”的时候,需要仍需积极推盘,做好销售,同时把握结构性机会,以产品创新和升级迭代迎合购房偏好的转变,从而取得市场优势地位,安全穿越此轮危机。