众和:2024年一季度地产债融资仍以央国企为主,整体楼市延续探底行情

本文来自微信公众号“众和投行服务”。原标题《众和证券:房地产行业融资及重组市场观察季报 | 2024年一季度》。

报告摘要

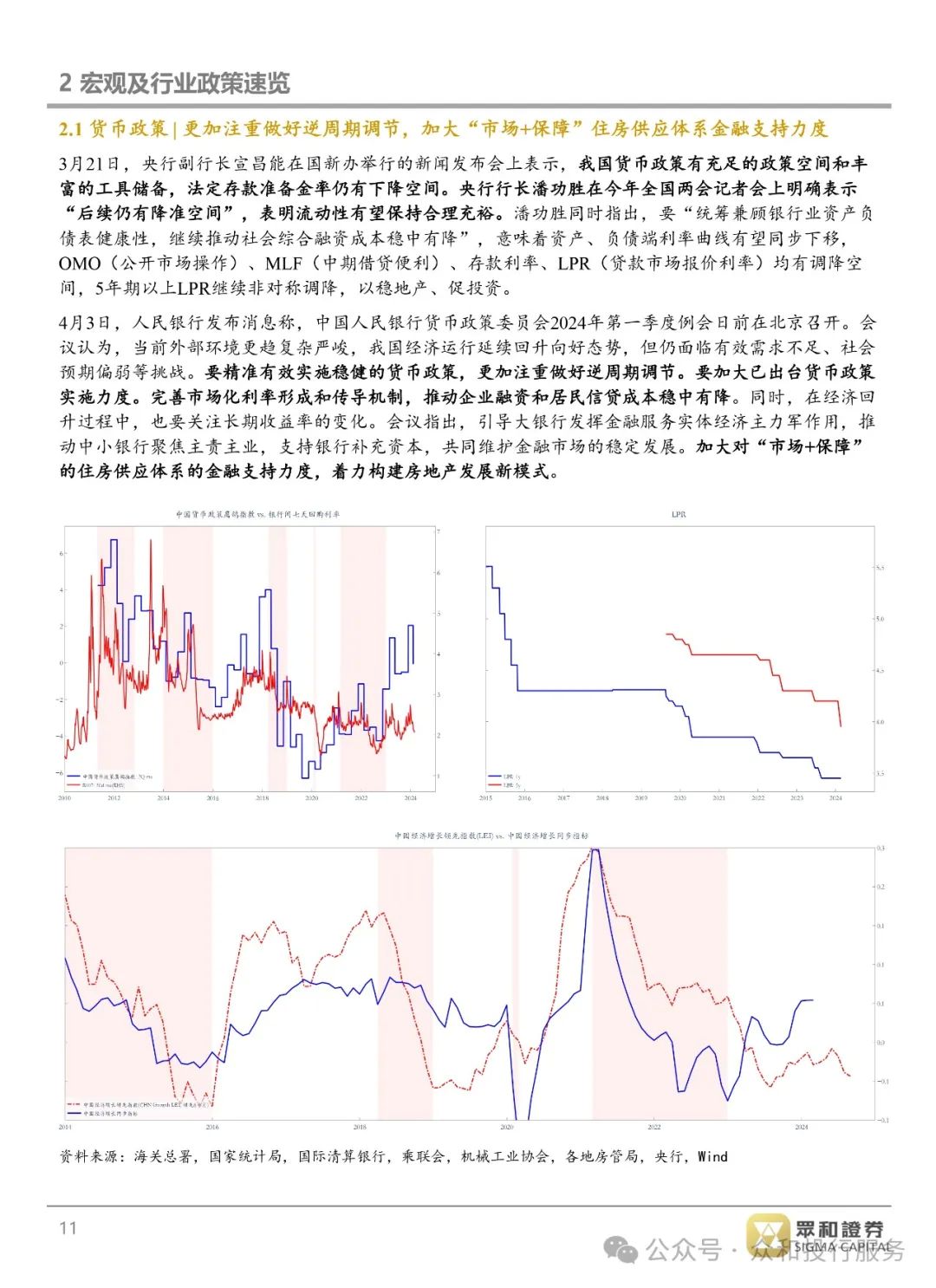

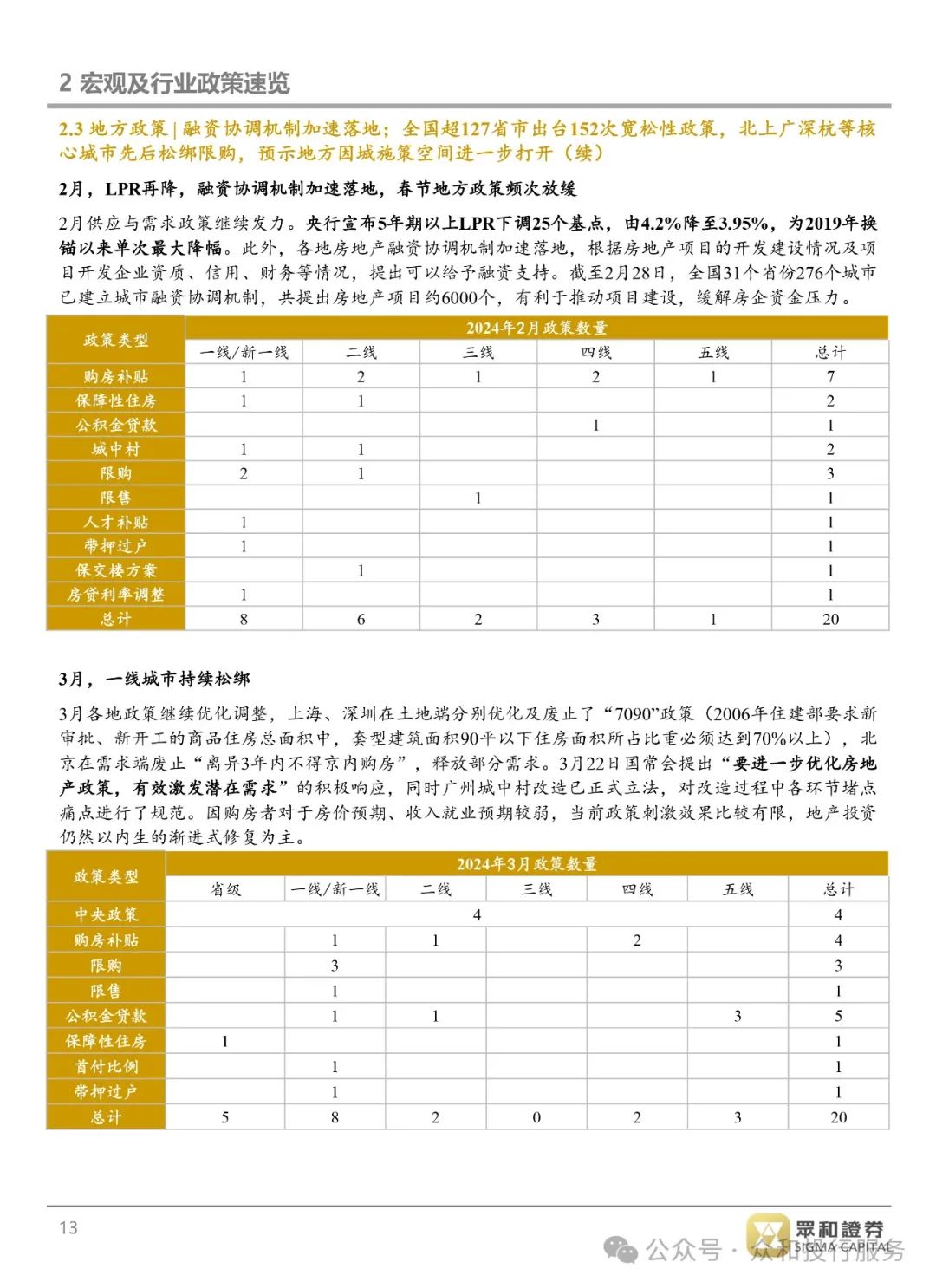

总体政策:货币政策更加注重做好逆周期调节,加大“市场+保障”住房供应体系金融支持力度,全面降准,释放长期流动性;各地加快落实房地产项目“白名单”,一视同仁满足不同所有制房地产企业合理融资需求,不断完善贷款政策,扩大资金使用范围;全国超127省市出台152次宽松性政策,北上广深杭等核心城市先后松绑限购,预示地方因城施策空间进一步打开。

政策概括:央行行长潘功胜在今年全国两会记者会上明确表示“后续仍有降准空间”,表明流动性有望保持合理充裕。中国人民银行货币政策委员会2024年第一季度例会认为要加大已出台货币政策实施力度,关注长期收益率的变化,加大对“市场+保障”的住房供应体系的金融支持力度,着力构建房地产发展新模式。另外,根据城市房地产融资协调机制部署会,房地产项目“白名单”已进一步落实了一视同仁满足不同所有制房地产企业合理融资需求,城市房地产融资协调机制加快落地见效,将有效缓解房企资金紧张问题,支持项目开发建设交付,促进房地产市场平稳健康发展。地方政策方面,“宽信用”政策信号频出,一季度全国超127省市出台152次宽松性政策,北上广深杭等核心城市先后松绑限购。

未来预期:货币政策方面,3月21日,央行副行长宣昌能表示我国货币政策有充足的政策空间和丰富的工具储备,法定存款准备金率仍有下降空间。地方政策方面,3月22日国常会提出“要进一步优化房地产政策,有效激发潜在需求”的积极响应,一线城市持续松绑预示地方因城施策空间进一步打开。

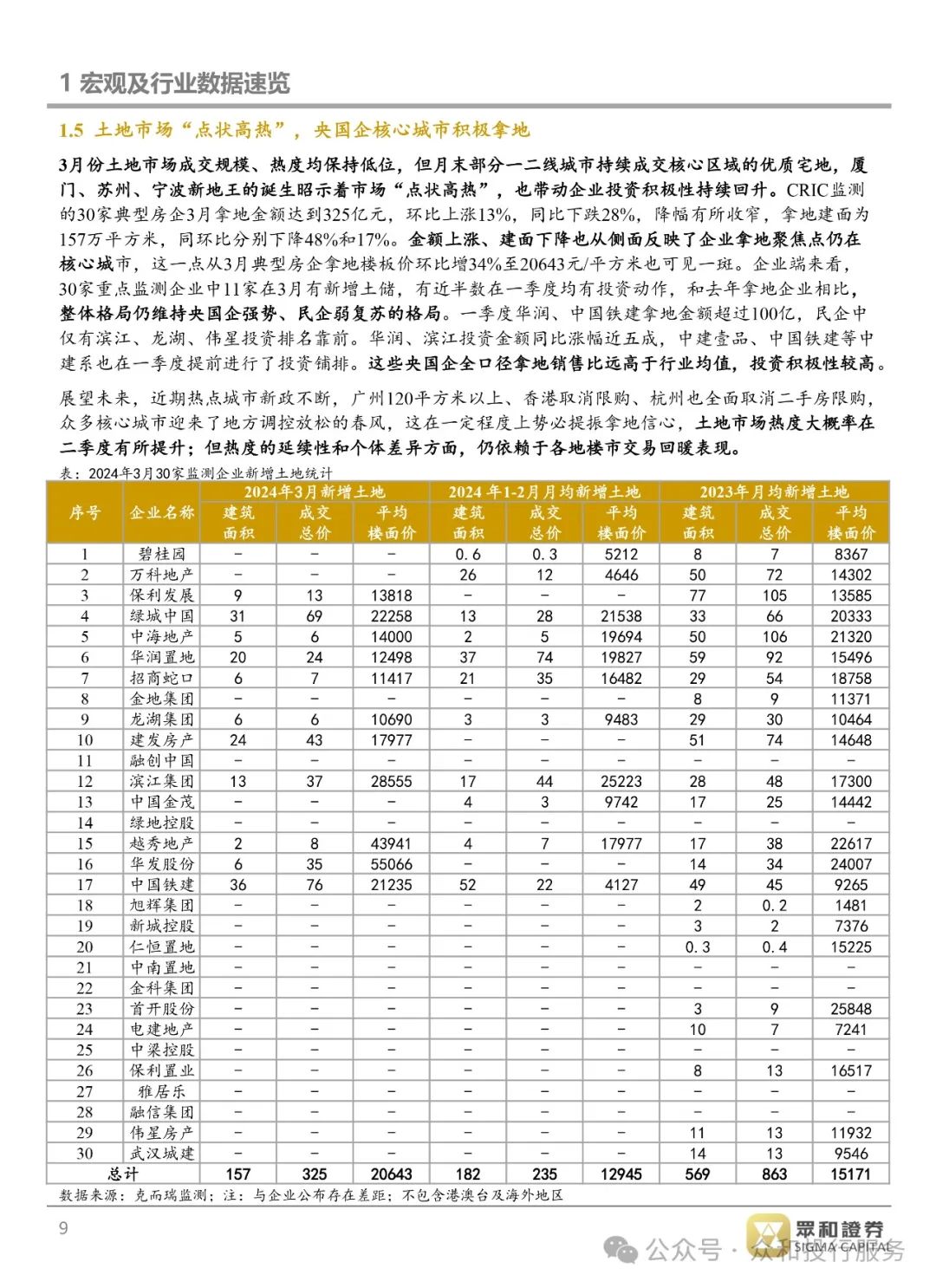

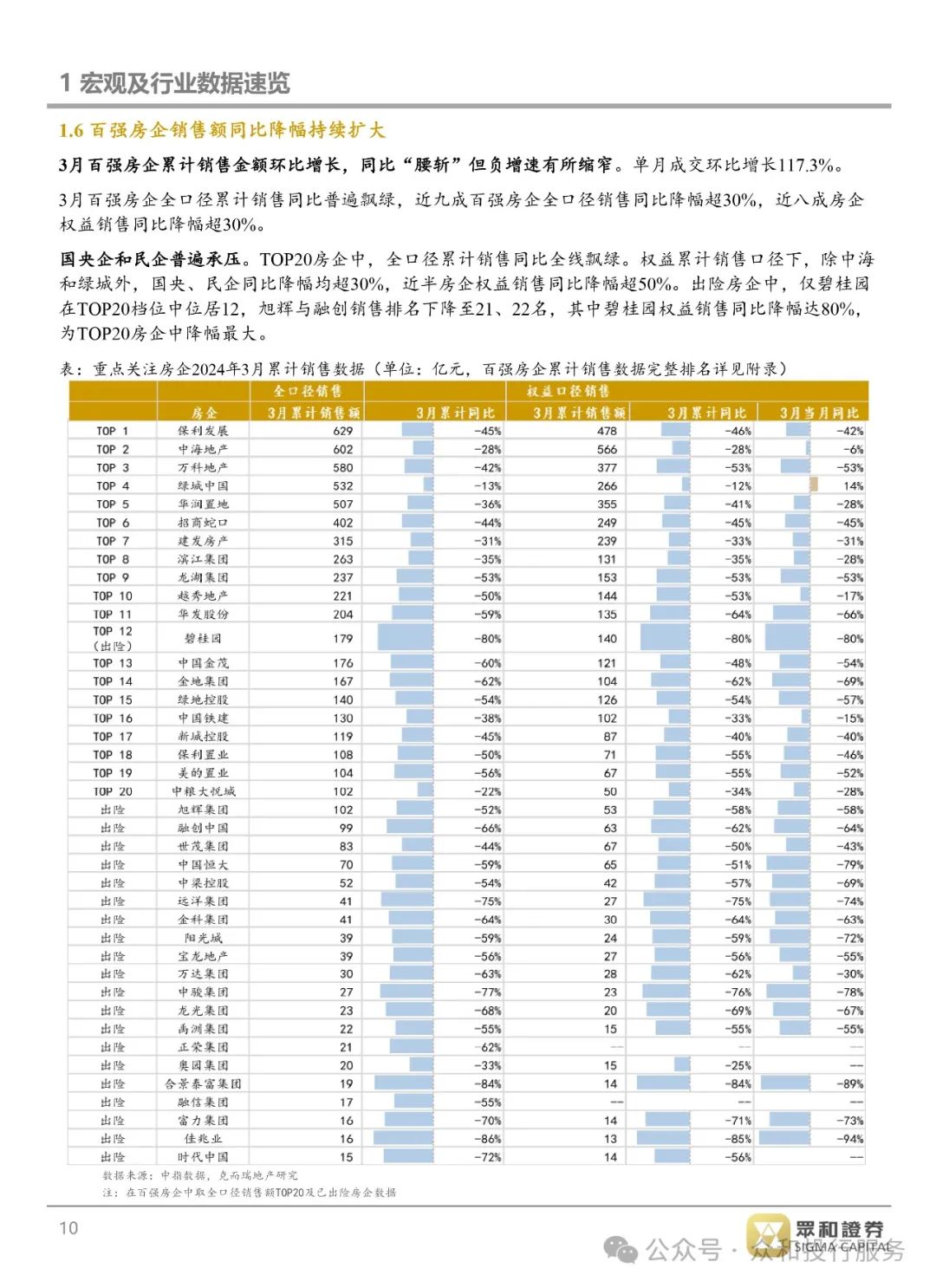

供地拿地及销售情况:土地市场供地节奏较往年偏缓,处于同期历史低位;央国企核心城市积极拿地,厦门、苏州、宁波新地王的诞生昭示着市场“点状高热”;众多核心城市迎来了地方调控放松的春风,这在一定程度上势必提振拿地信心,土地市场热度大概率在二季度有所提升;销售方面,百强房企销售额同比降幅持续扩大,国央企和民企普遍承压;30大中城市商品房供需两端环比反弹,但绝对量仍处低位。

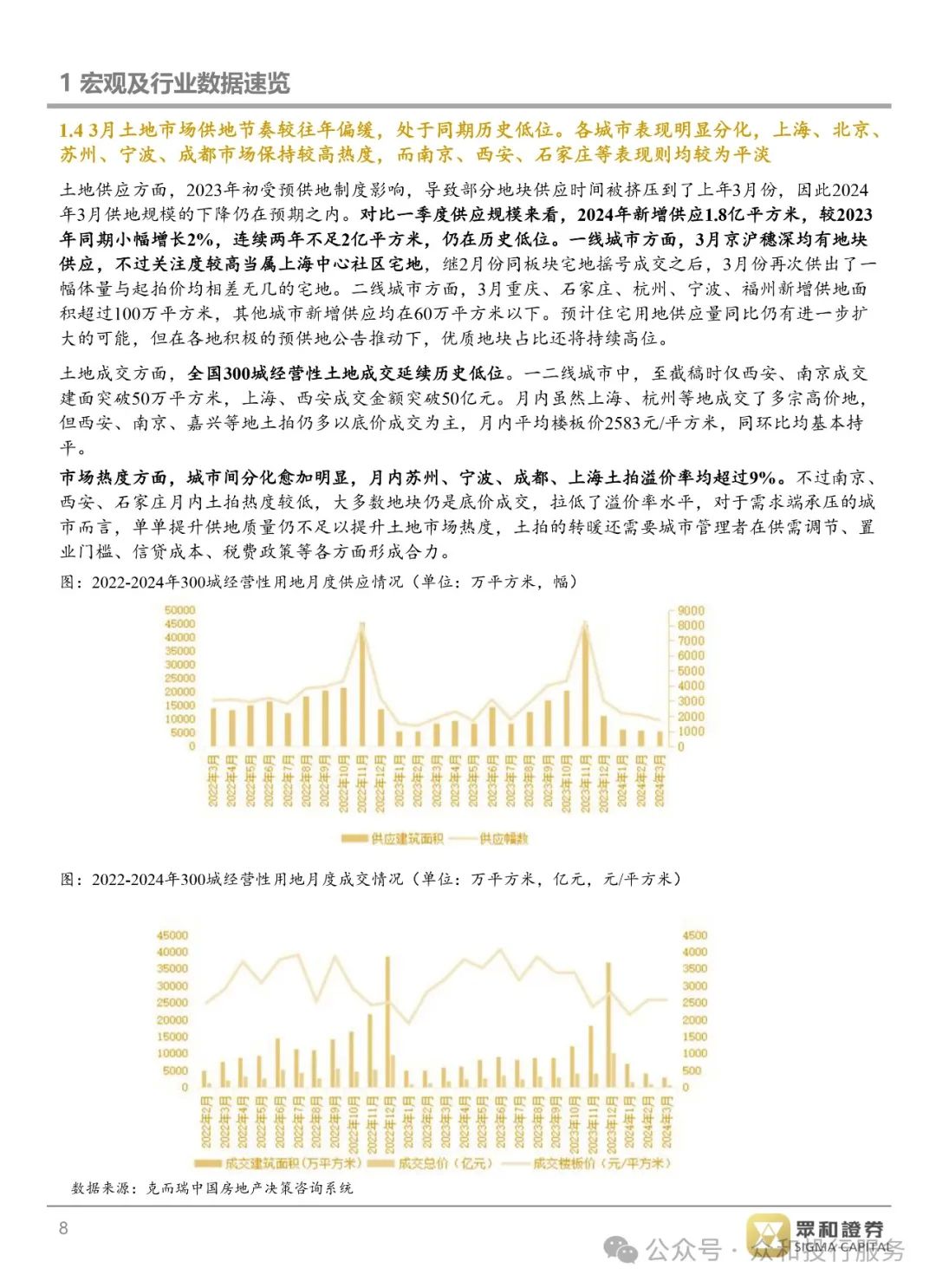

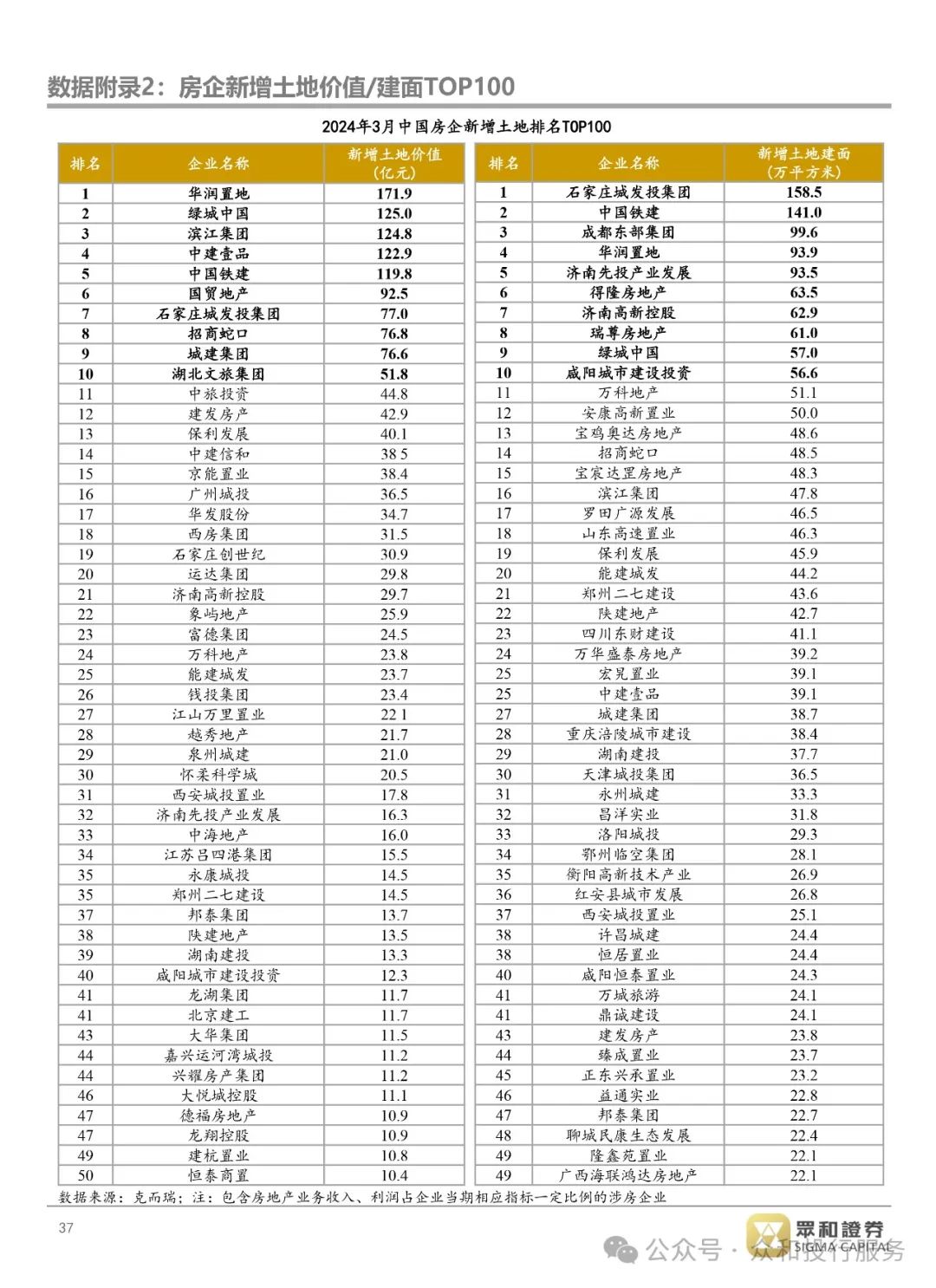

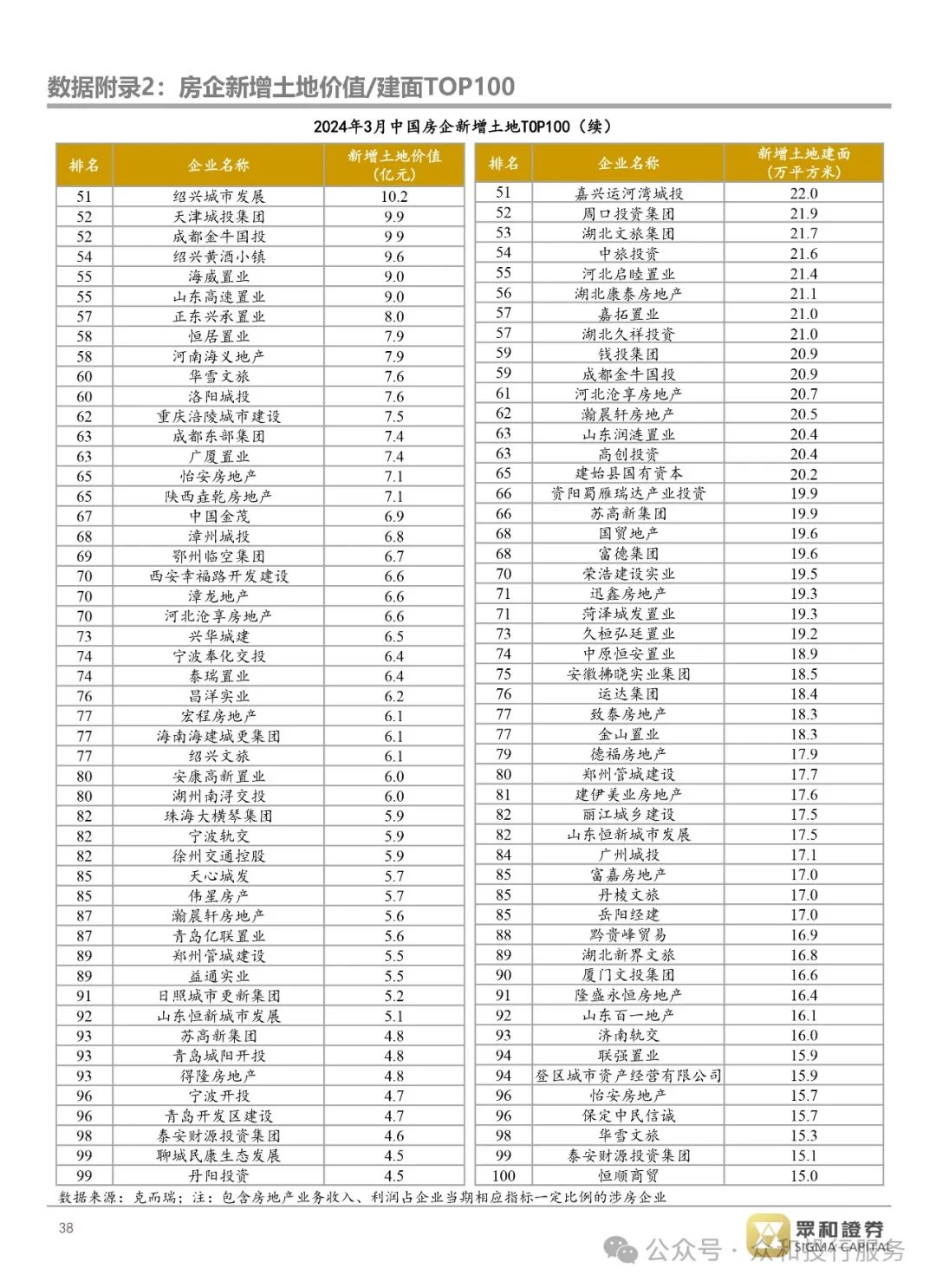

供地及拿地方面:土地供应方面,一季度新增供应1.8亿平方米,较2023年同期小幅增长2%,连续两年不足2亿平方米,仍在历史低位。一线城市均有地块供应,不过关注度较高当属上海中心社区宅地,二线城市方面,3月重庆、石家庄、杭州、宁波、福州新增供地面积超过100万平方米,其他城市新增供应均在60万平方米以下。预计住宅用地供应量同比仍有进一步扩大的可能,但在各地积极预供地公告推动下,优质地块占比还将持续高位。拿地方面,3月土地市场成交规模、热度均保持低位,但月末部分一二线城市持续成交核心区域的优质宅地,厦门、苏州、宁波新地王的诞生昭示着市场“点状高热”,也带动企业投资积极性持续回升。近期热点城市新政不断,广州120平方米以上、香港特区取消限购、杭州也全面取消二手房限购,众多核心城市迎来了地方调控放松的春风,这在一定程度上势必提振拿地信心,土地市场热度大概率在二季度有所提升,但热度的延续性和个体差异方面,仍依赖于各地楼市交易回暖表现。

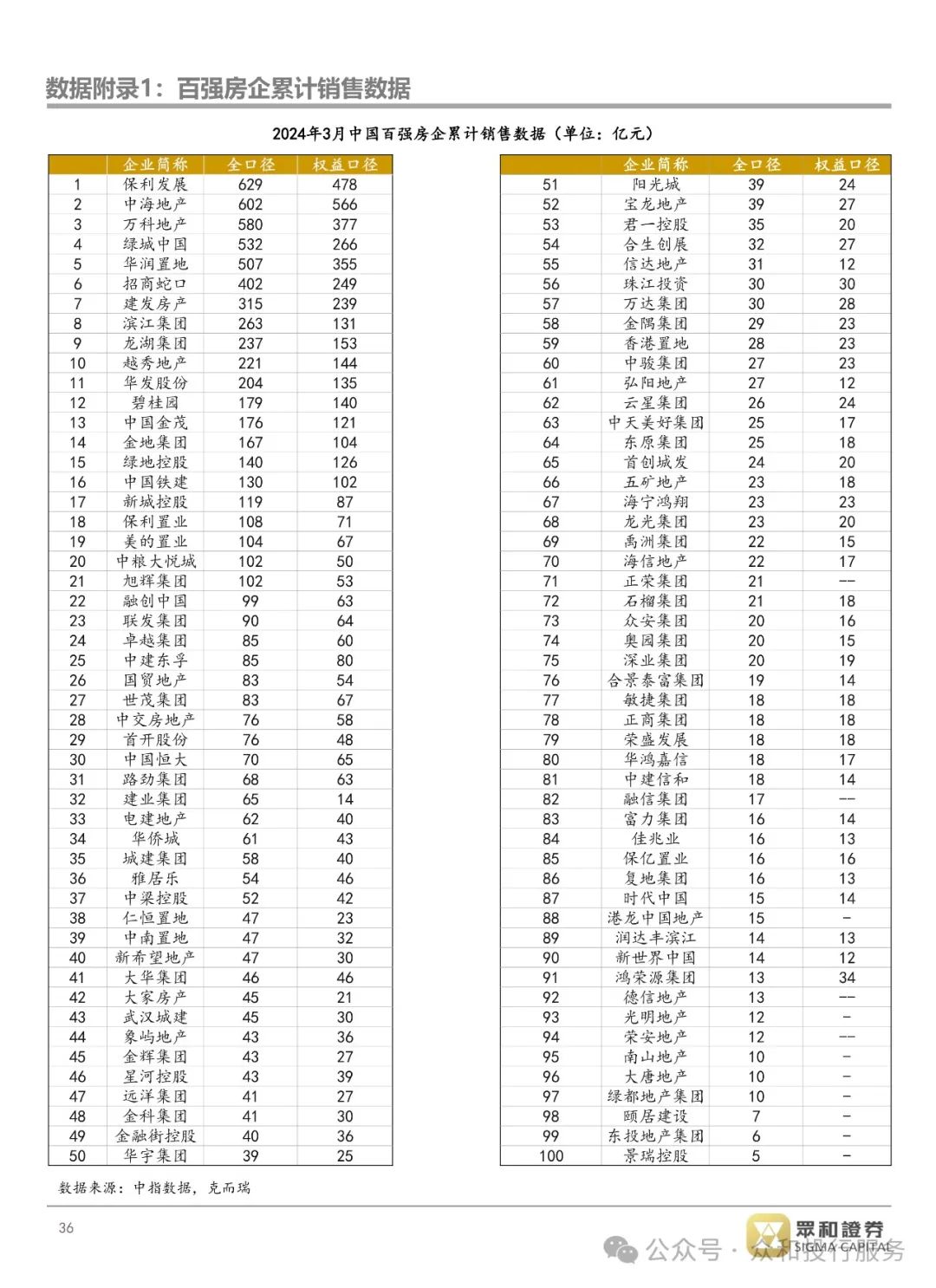

销售方面:一季度整体楼市延续探底行情。房企以销定投以销定产,投资及供给大幅减少,推盘的积极性不高,一季度整体供应量2095万方,环比下降44%,同比下降38%。今年以来尽管政策不断优化,一线及部分强二线核心城市调控政策松绑,信心仍然低迷,一季度成交量环比下降43%,同比下降52%,降幅持续扩大4pcts。分城市能级看,一线城市3月成交量同比增长147%,环比下降46%。上海市场大幅热度回升,环比涨幅224%,广州、北京、深圳环比翻倍。重点30城二三线城市成交环比83%,同比下降58%。

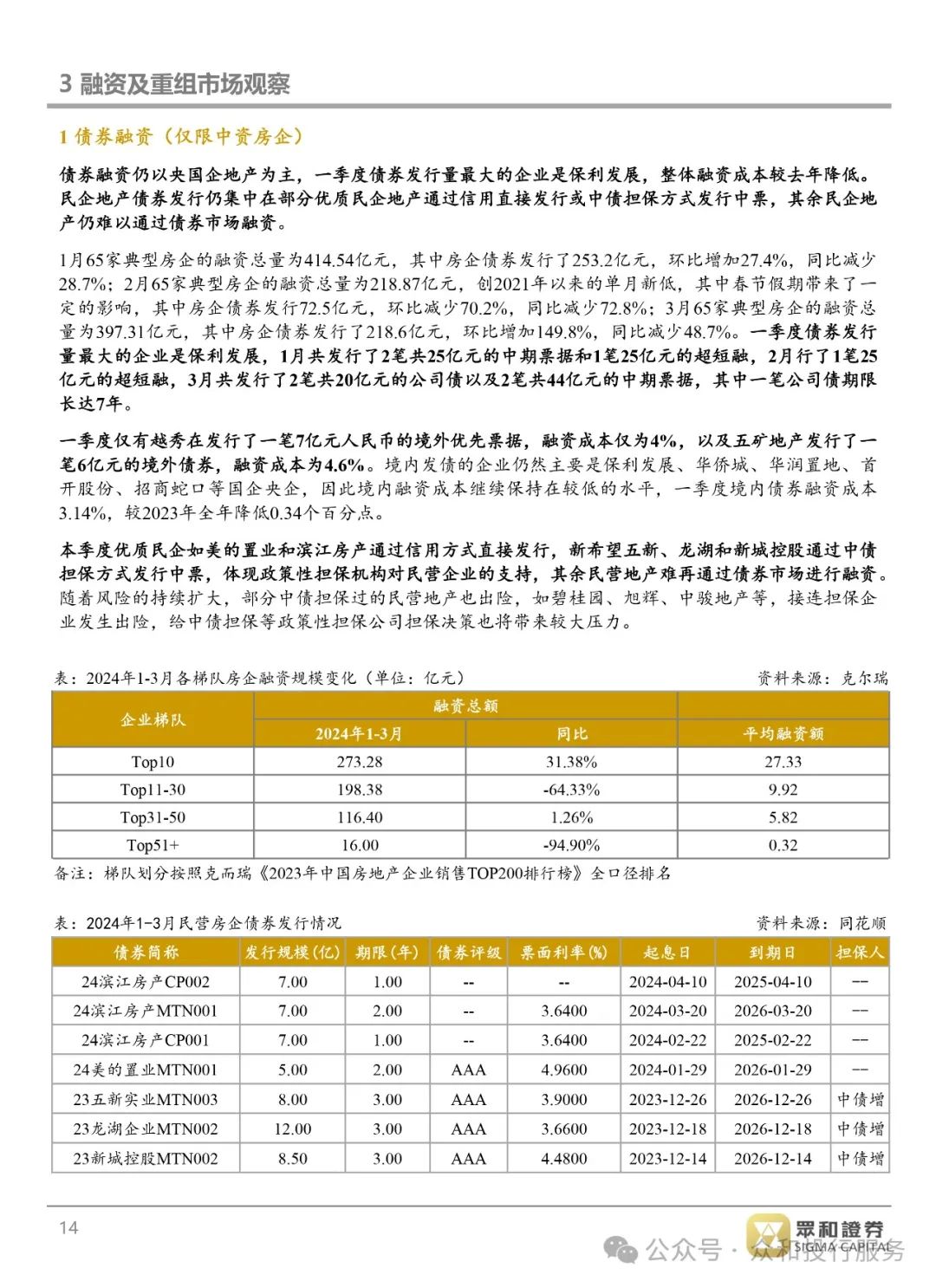

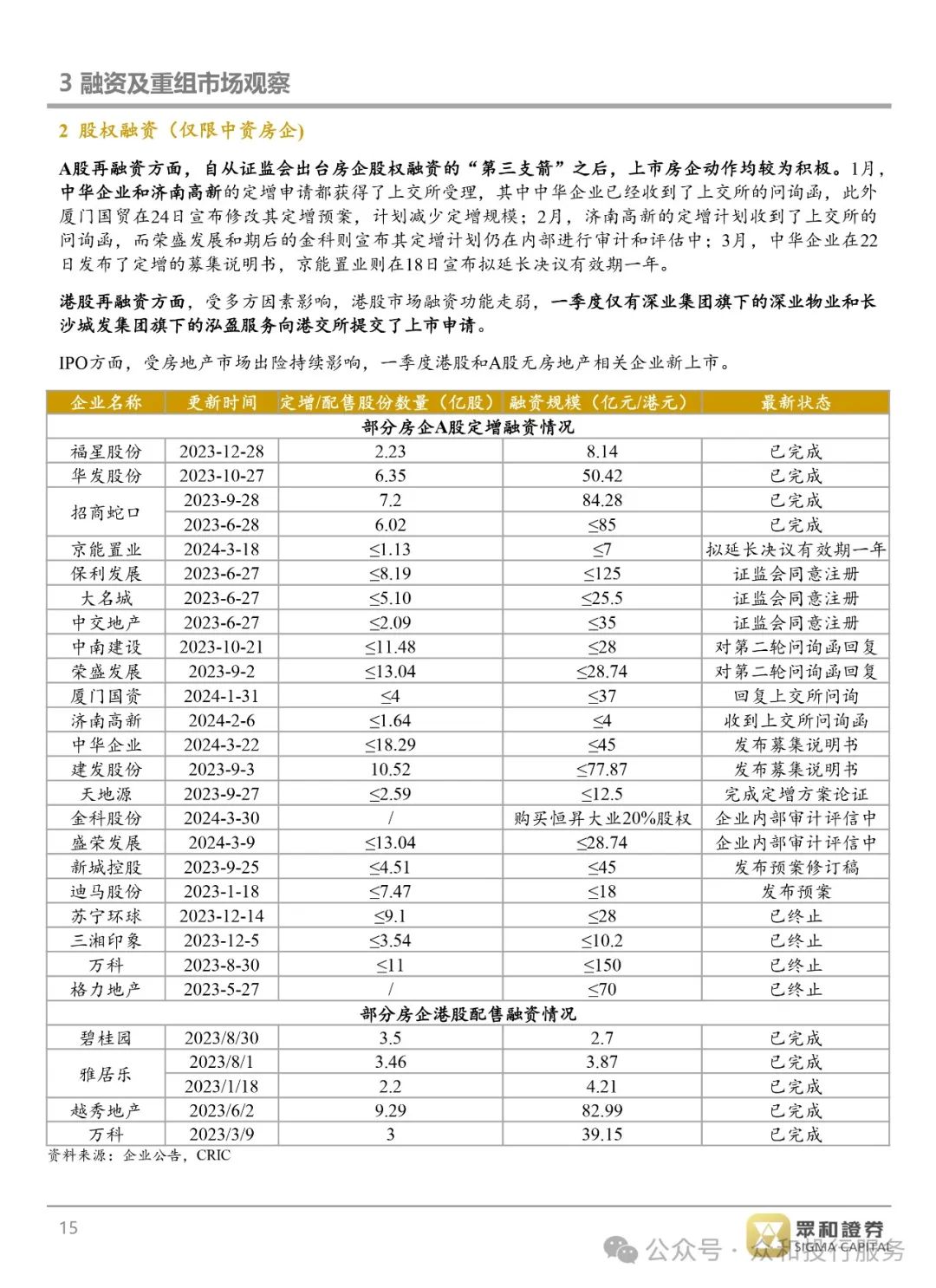

中资地产资本市场融资情况:债券融资仍以央国企地产为主,一季度债券发行量最大的企业是保利发展,整体融资成本较去年降低;民企地产中,仅部分优质主体如美的置业和滨江房产通过信用直接发行或中债担保方式发行中票,其余仍难以通过债券市场融资。A股再融资方面,自从证监会出台房企股权融资的“第三支箭”之后,上市房企动作均较为积极;港股再融资方面,受多方因素影响,港股市场融资功能走弱,一季度仅有深业集团旗下的深业物业和长沙城发集团旗下的泓盈服务向港交所提交了上市申请。

境内外发债:主体方面,债券融资仍以央国企地产为主,一季度债券发行量最大的企业是保利发展,整体融资成本较去年降低;优质民企如美的置业和滨江房产通过信用方式直接发行,新希望五新、龙湖和新城控股通过中债担保方式发行中票,体现政策性担保机构对民营企业的支持,其余民营地产难再通过债券市场进行融资。境内债成本方面,由于发债主体仍主要是国企央企,平均融资成本较低。

上市公司股权融资:A股再融资方面,自从证监会出台房企股权融资的“第三支箭”之后,上市房企动作均较为积极,一季度有定增进展的房企包括中华企业、济南高新、厦门国贸、京能置业等。港股再融资方面,受多方因素影响,港股市场融资功能走弱,一季度仅有深业集团旗下的深业物业和长沙城发集团旗下的泓盈服务向港交所提交了上市申请。

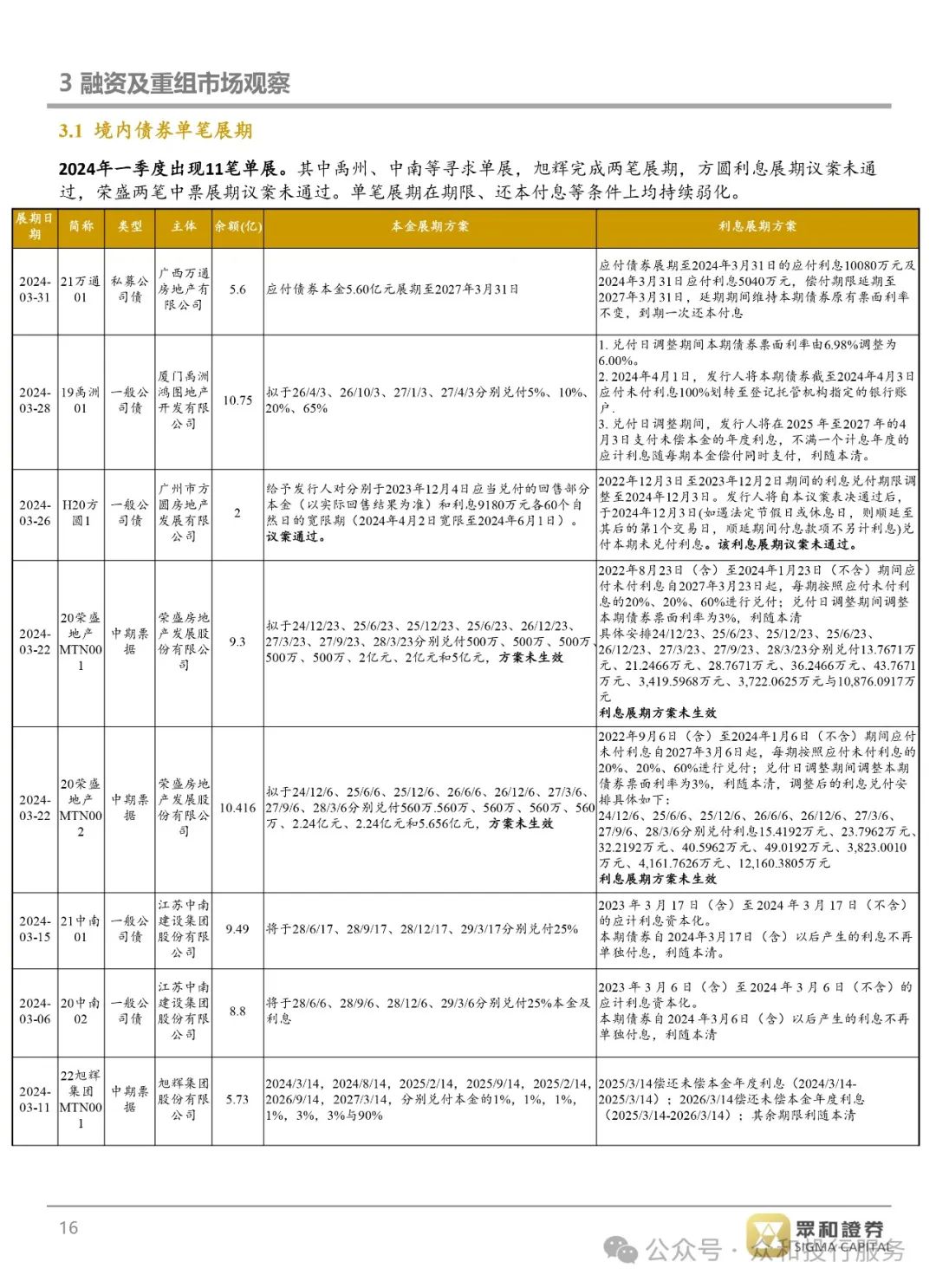

境内债违约及展期情况:2024年一季度出险房企呈现平稳出清态势,信用风险事件主要集中于前期已展期的房企发生实质性违约,同时展期情况较上年回落,新增出险主体数量较少;债务重组继续维持支付条件弱化、期限拉长的趋势。大部分民企地产通过单笔或整体展期规避了违约风险。

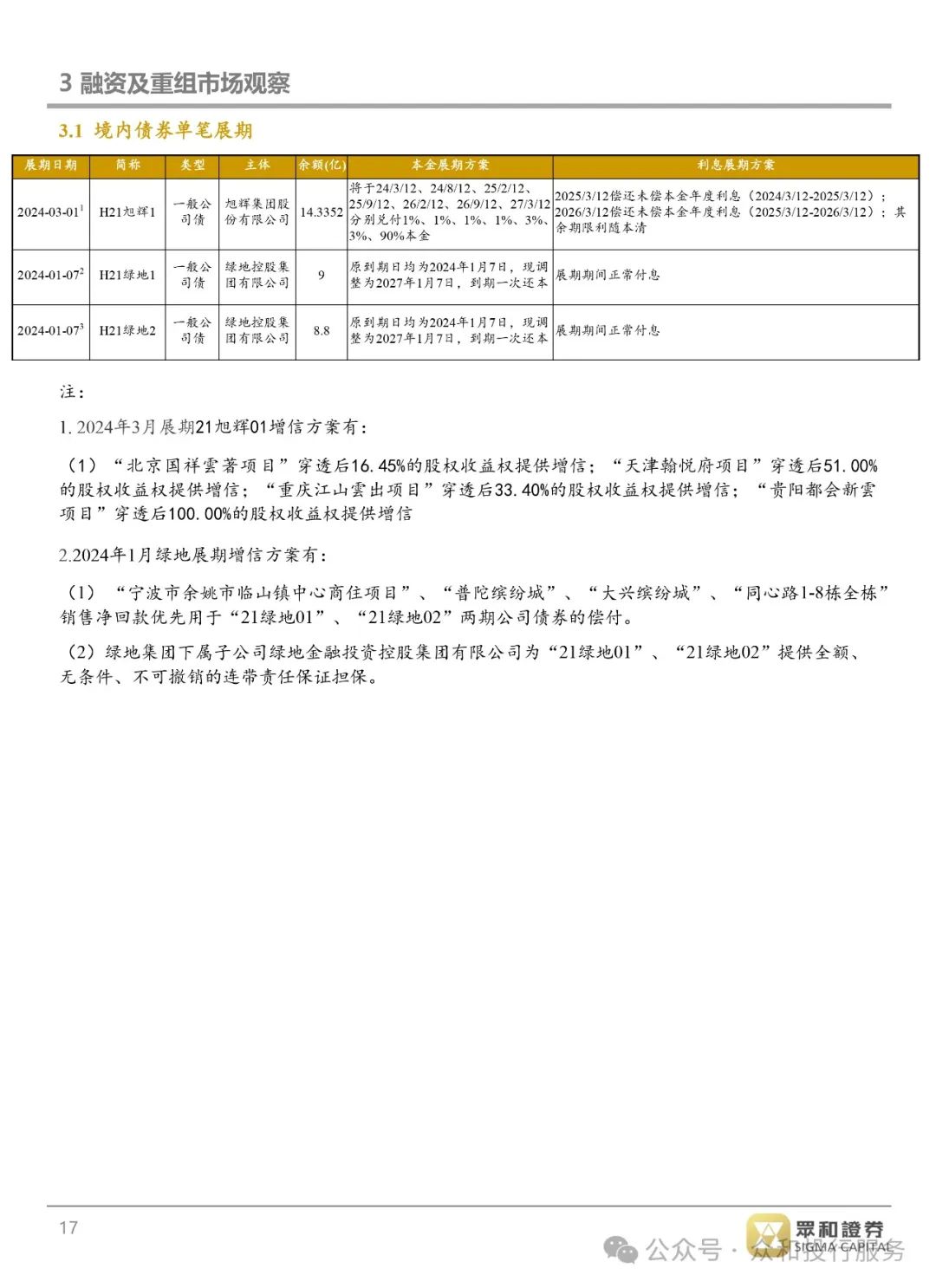

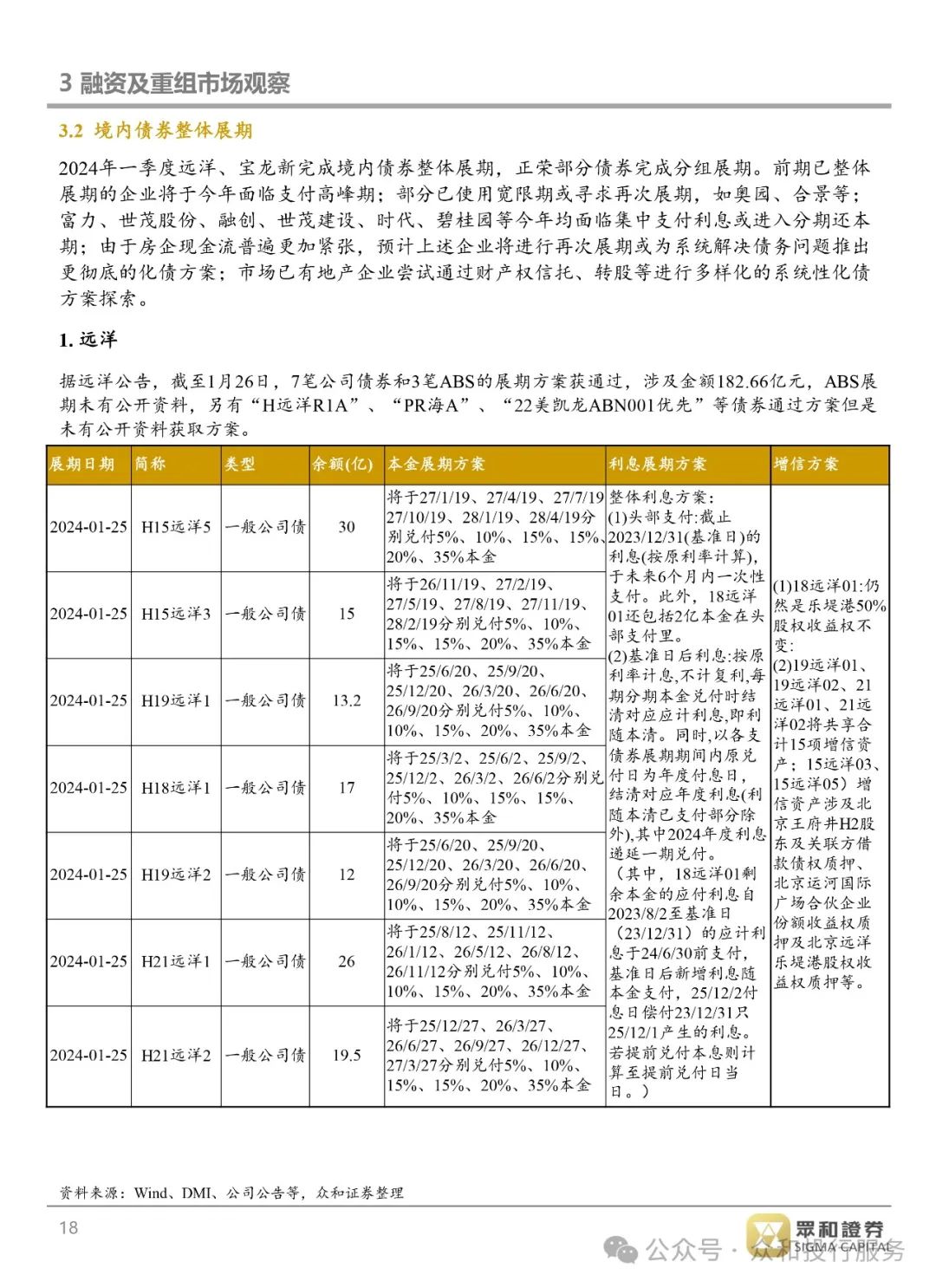

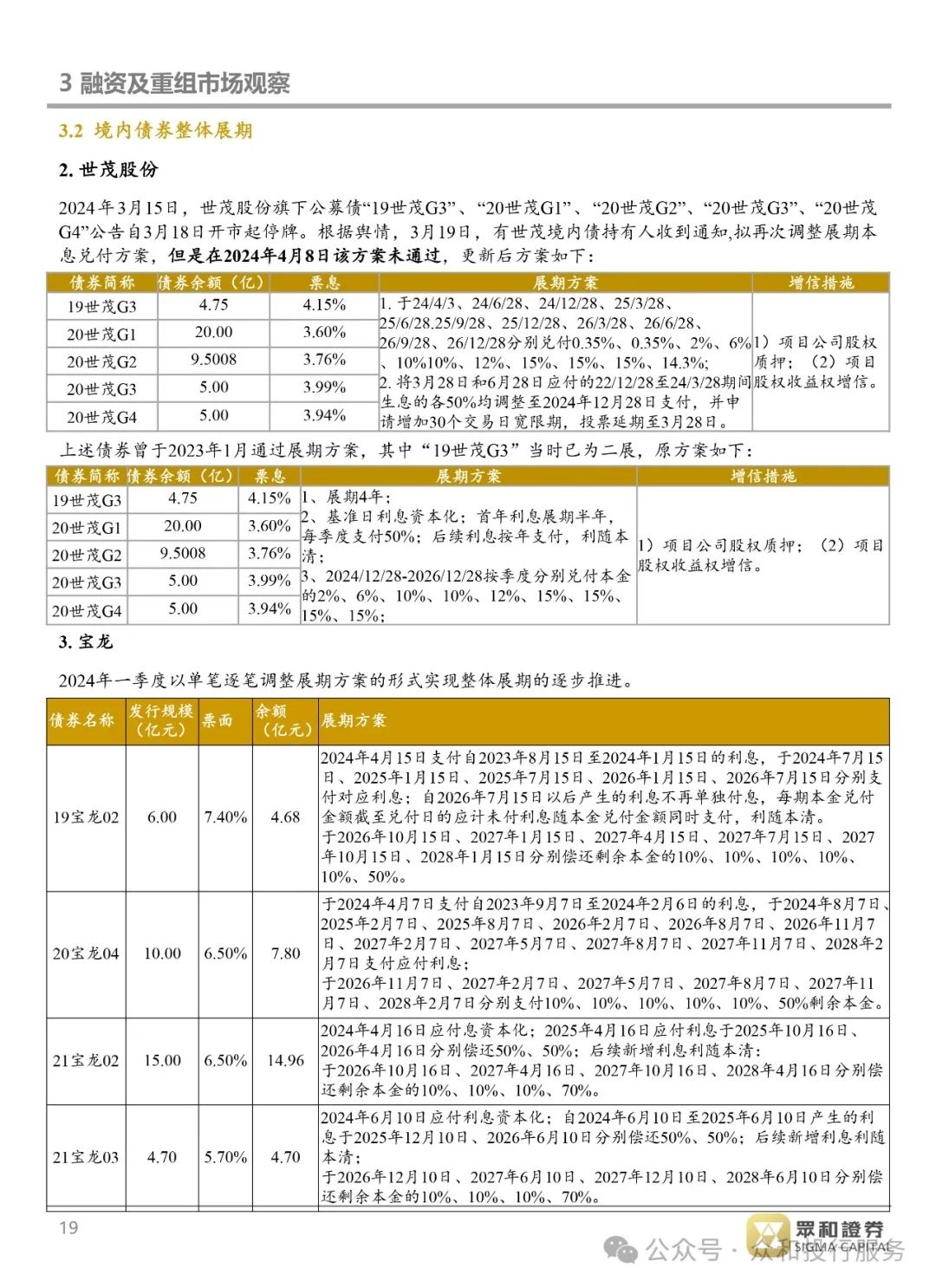

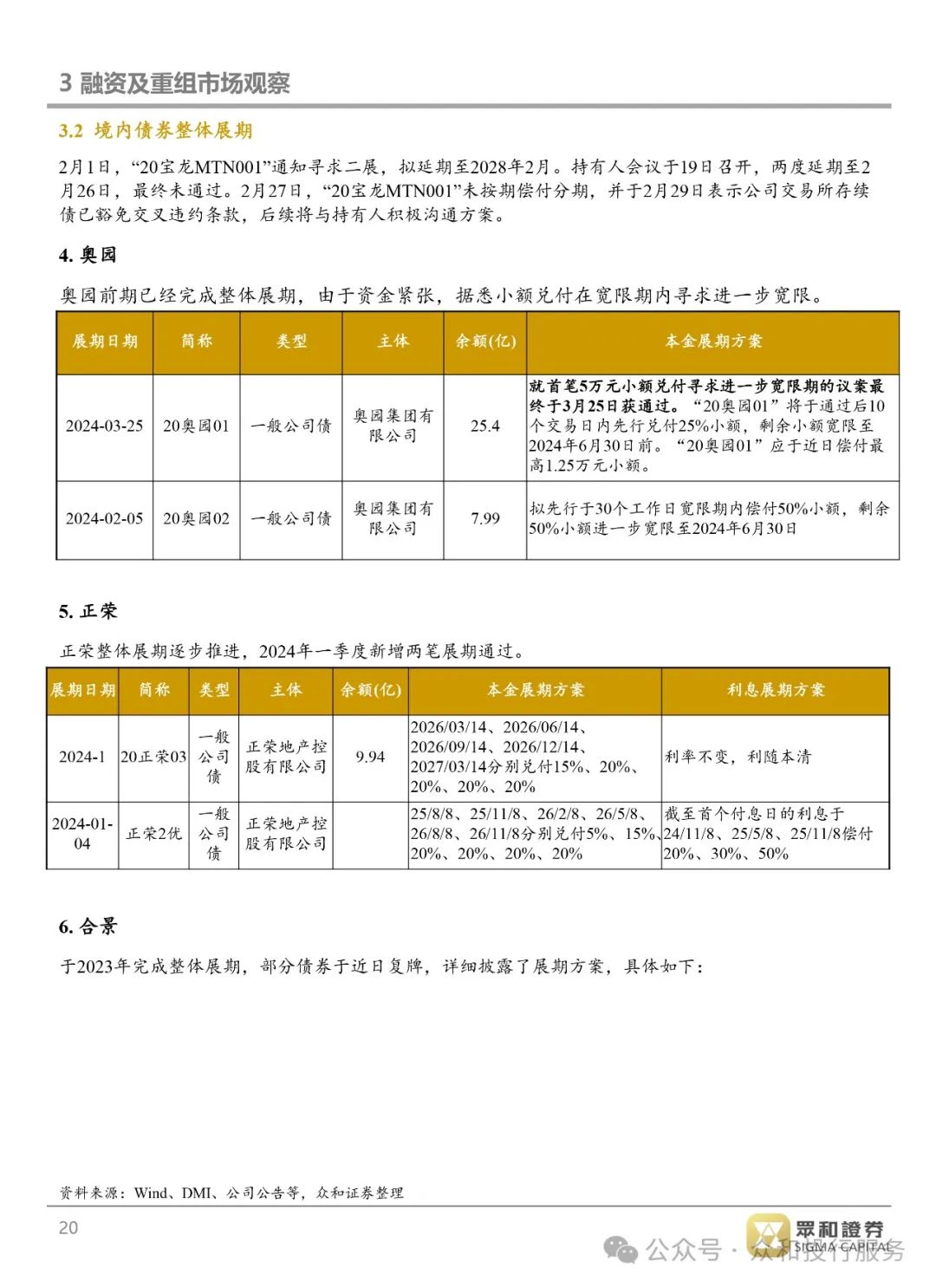

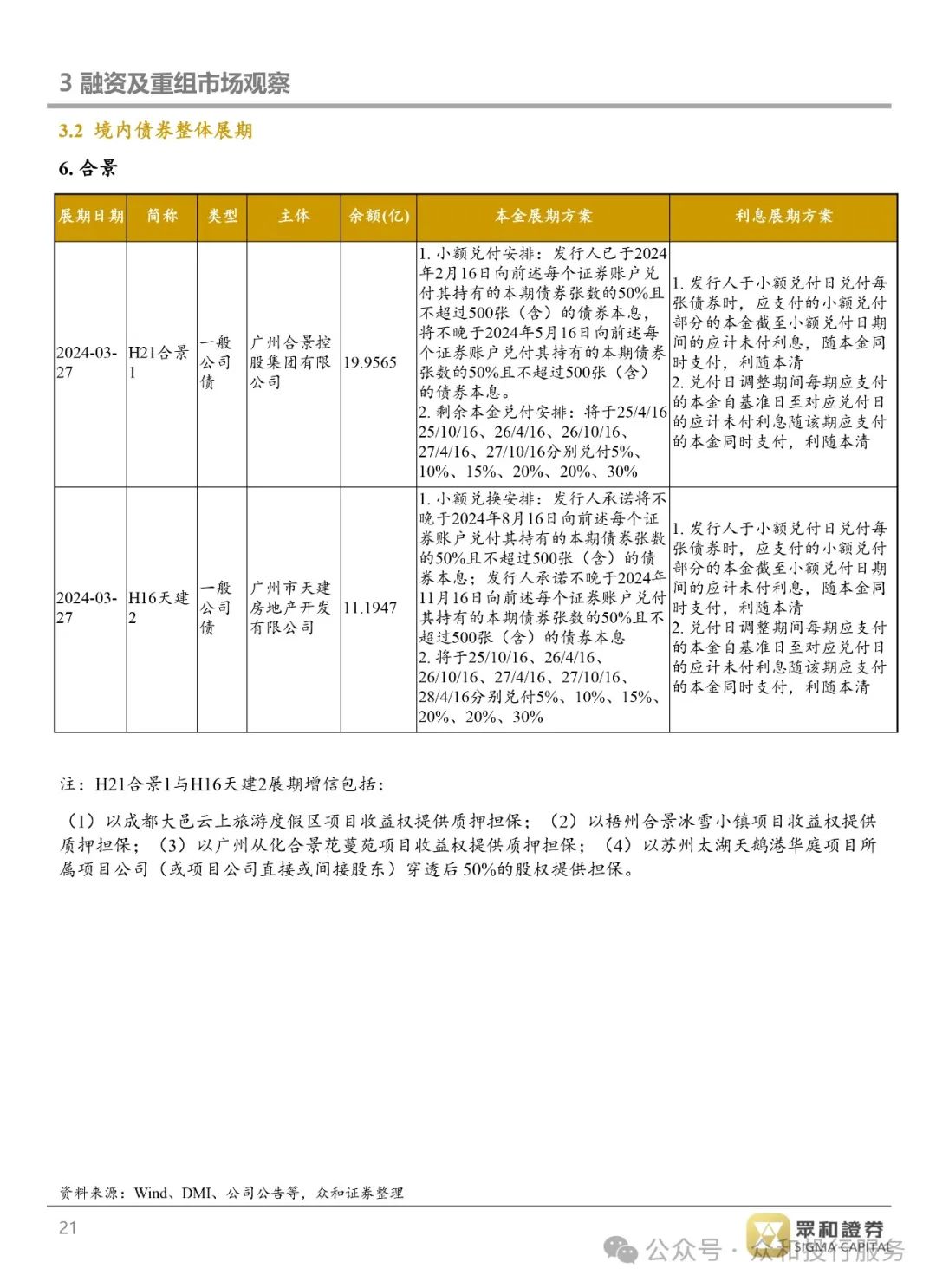

境内债券展期方面:旭辉、绿地分别完成两笔展期,至此绿地境内债展期完成,中南继2023年第四季度之后二次展期,方圆、荣盛展期方案未生效。2024年1月远洋境内债通过整体展期;正荣分批展期逐步推进中,一季度完成两笔;宝龙交易所债券基本完成展期,展期期限不断拉长,还本方案弱化,银行间产品发生违约;部分前期已整体展期企业因无法按时落实还本付息方案使用宽限期或再次展期。2024年3月15日,世茂股份旗下公司债再次提出展期议案拟调整付款与申请宽限期延长,议案未通过;碧桂园前期部分展期债券使用宽限期或再次展期;合景继2023年第四季度之后逐步推进二次展期,奥园部分境内债寻求进一步调整宽限期。

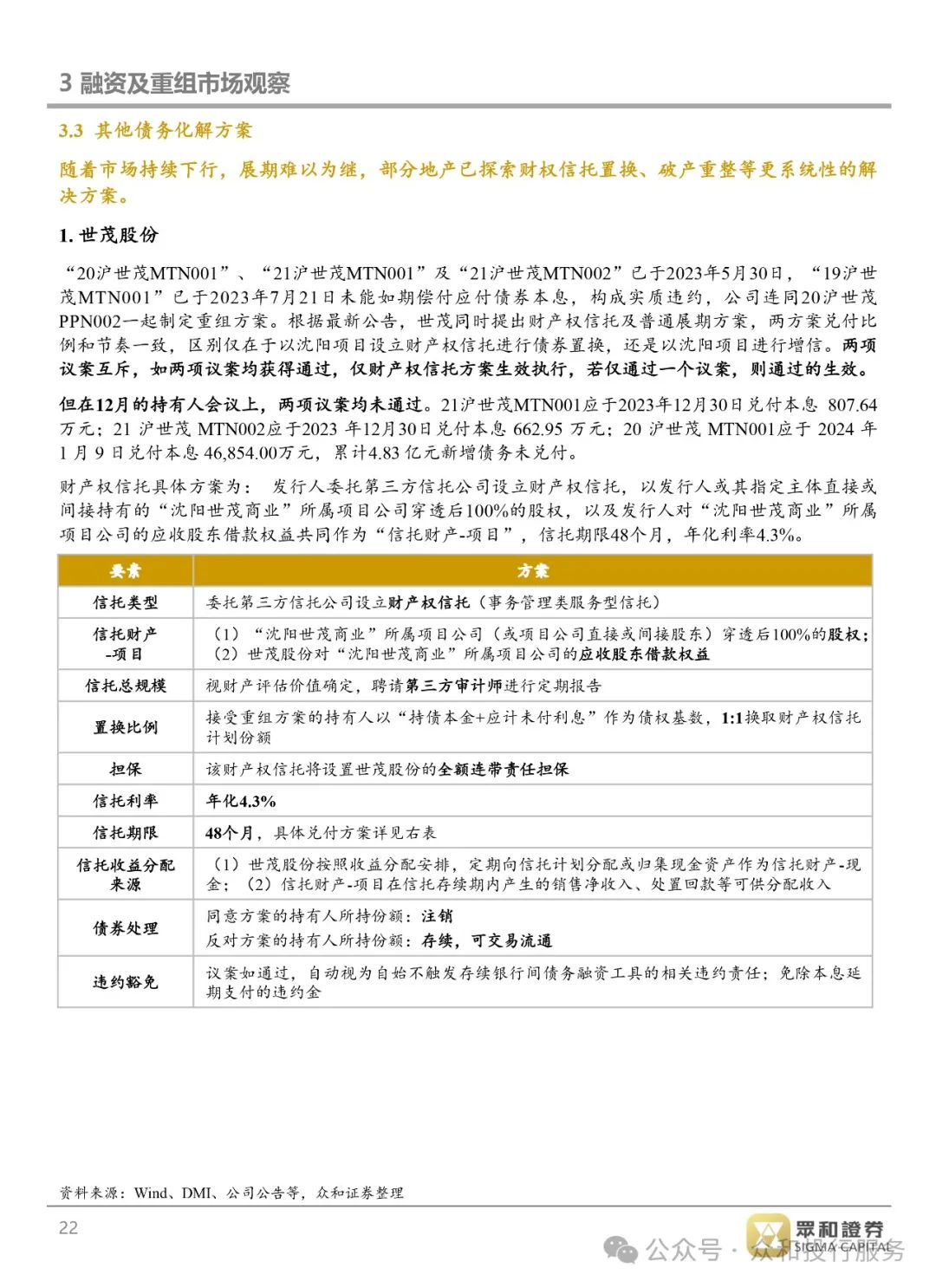

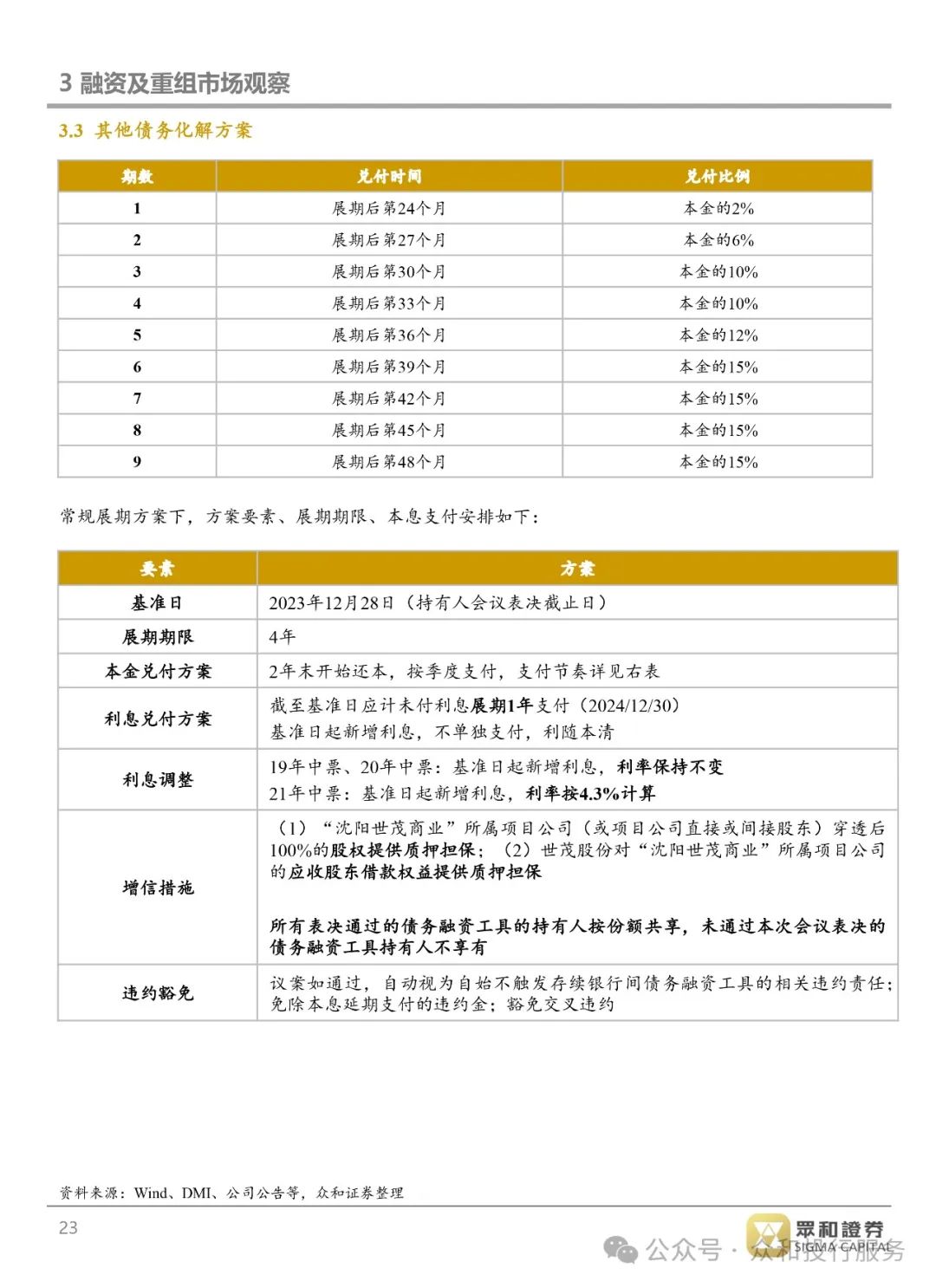

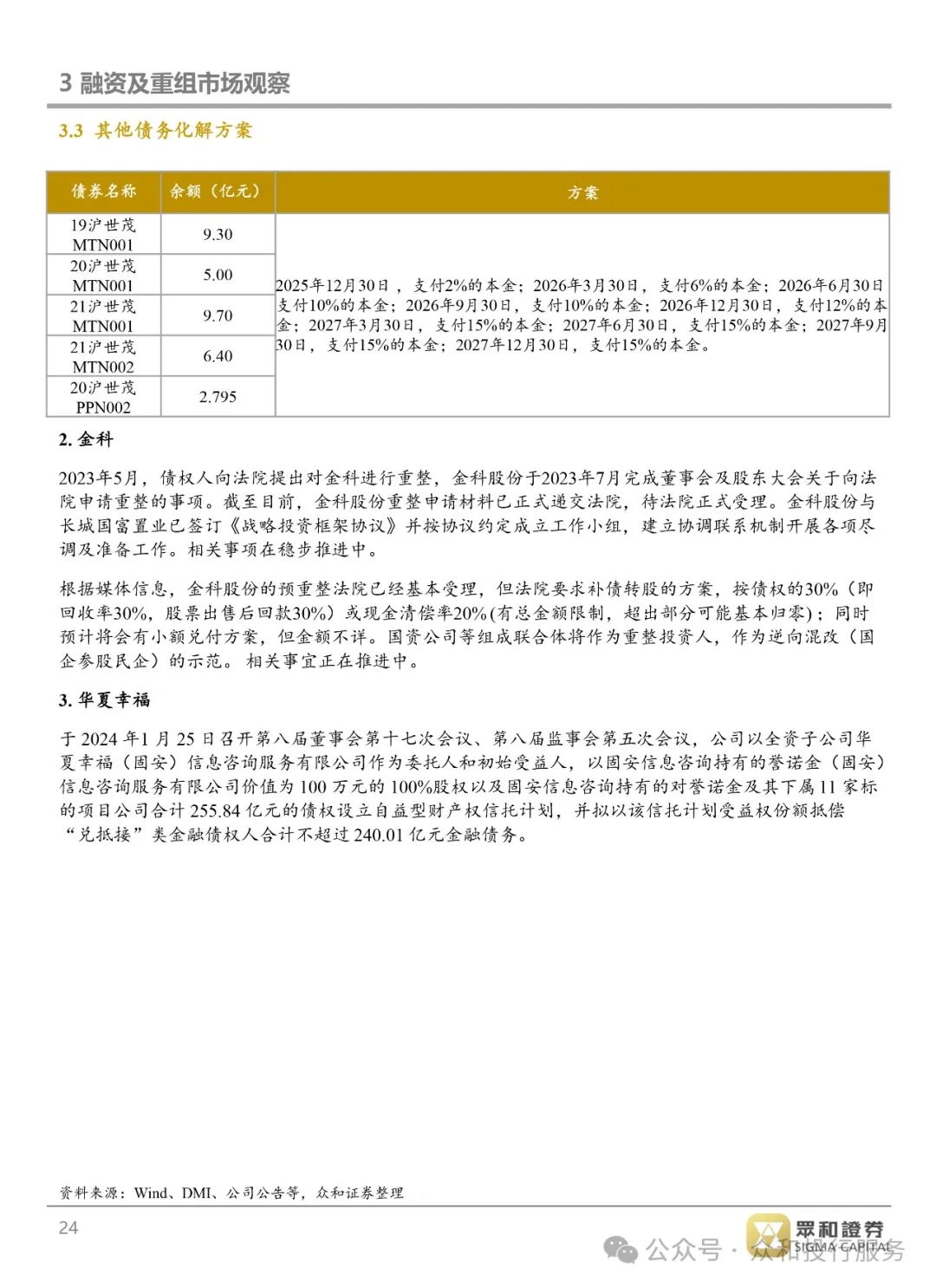

另外部分出险主体也在推进多元债务解决方案:世茂股份拟通过财产信托与普通展期二选一的方案推进整体展期,受投资人接受度影响方案未通过;金科积极推进整体重整,稳步推进中;部分企业据传拟进一步探讨财产信托抵债等以资抵债方案。

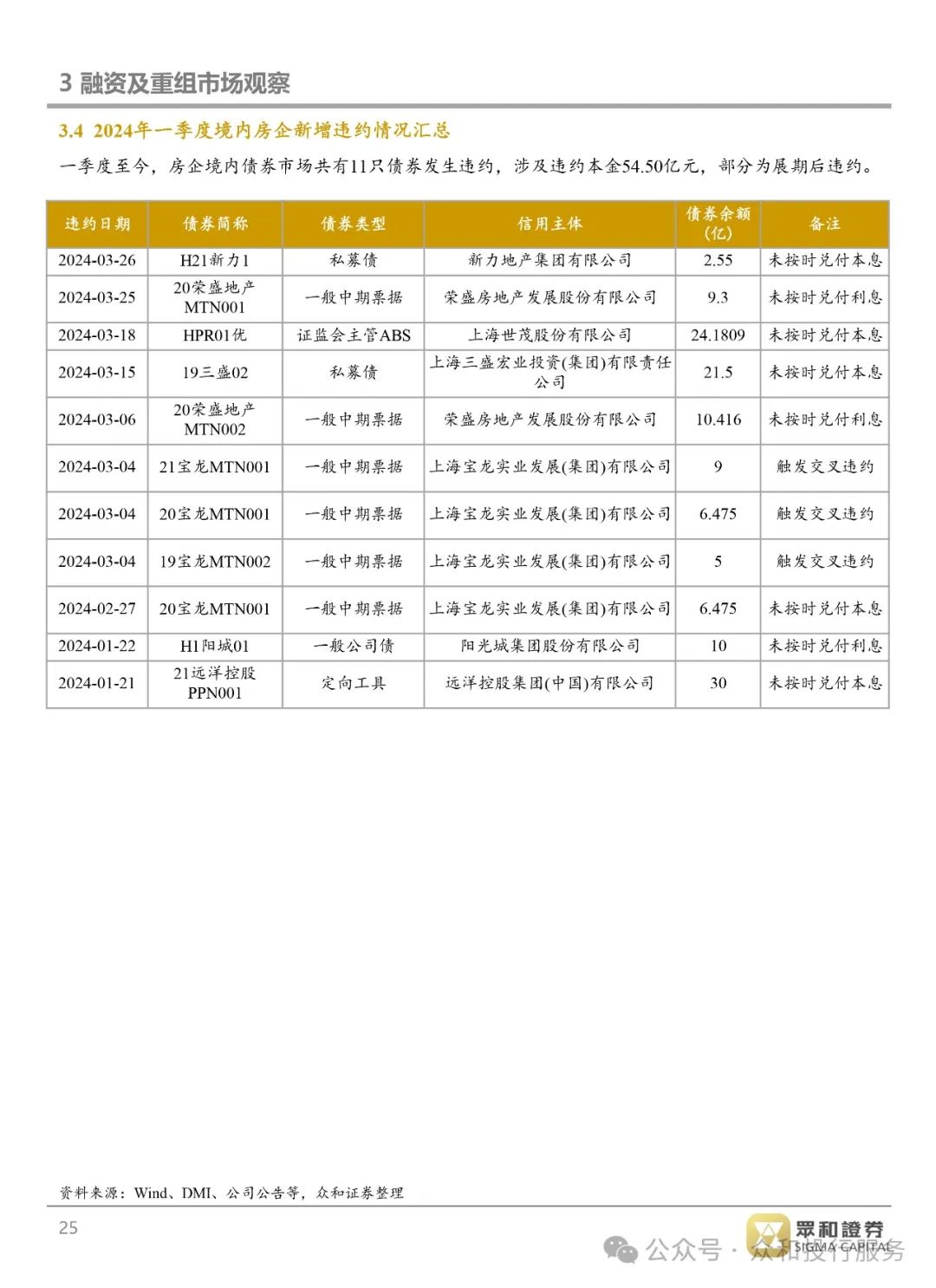

新增违约情况:一季度至今,房企境内债券市场共有11只债券发生违约,涉及违约本金54.50亿元,主要为展期后违约。本季度新增实质性违约主体分别为远洋、宝龙、荣盛,均为银行间产品违约。

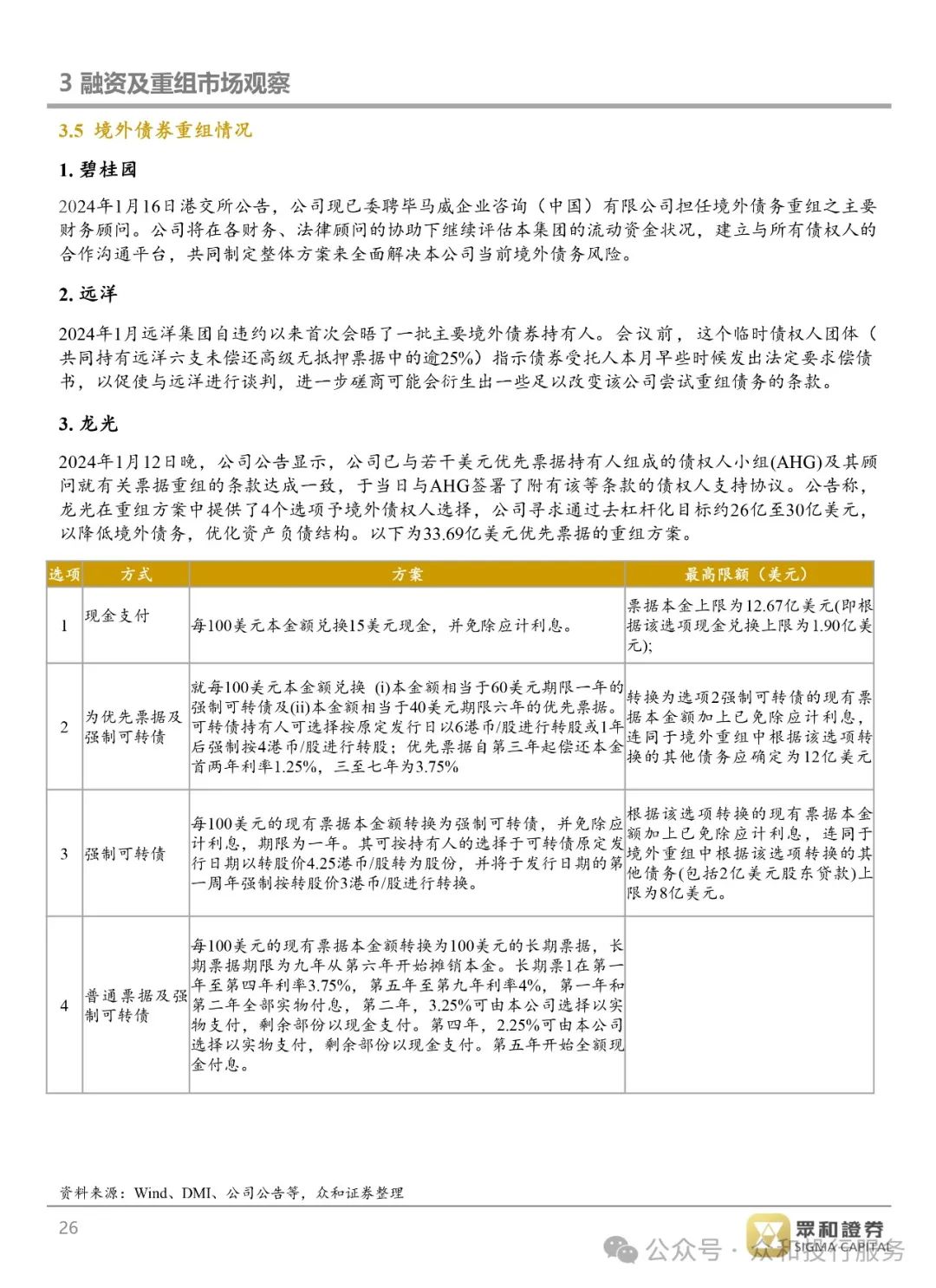

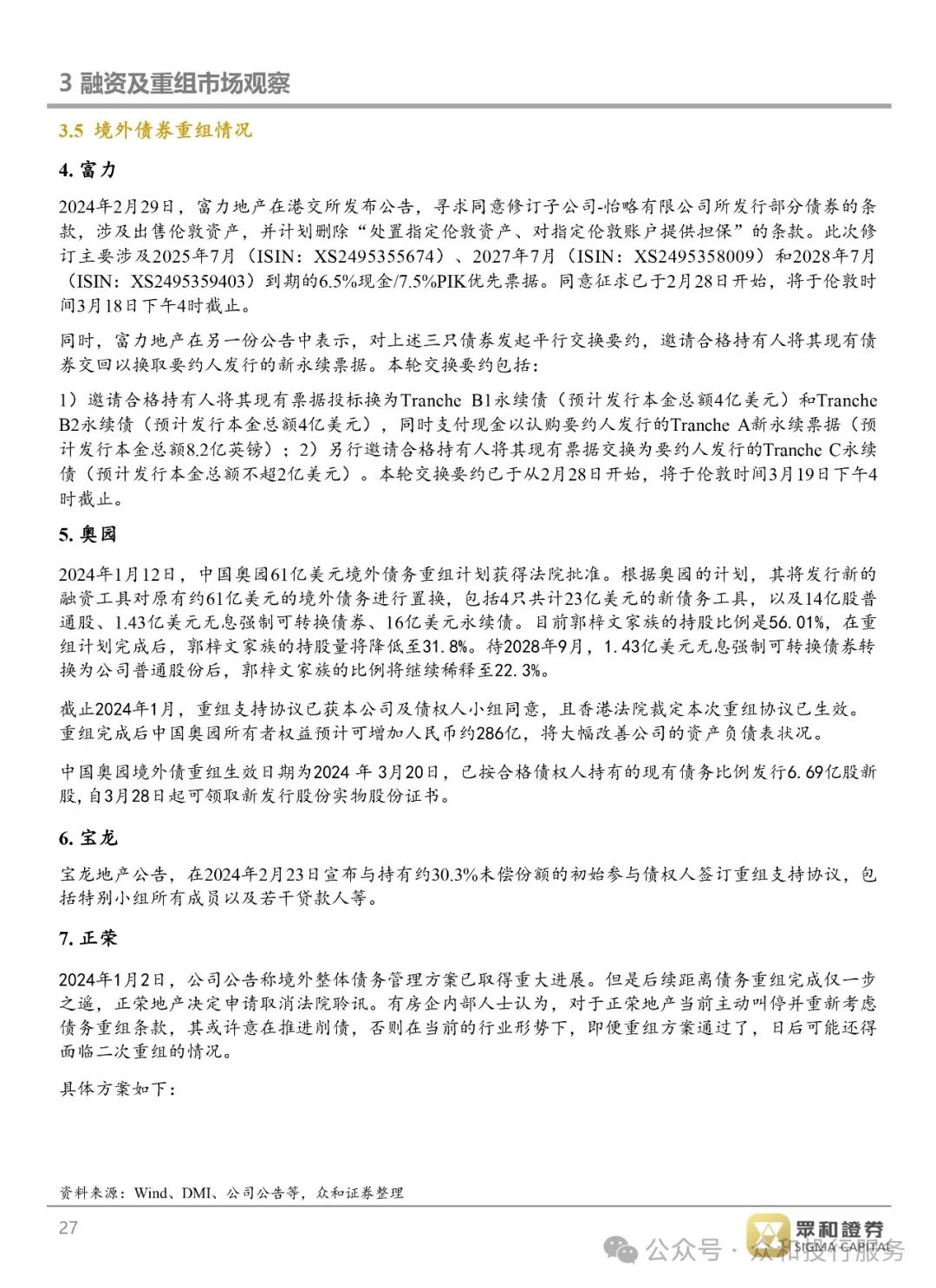

境外债违约及展期情况:2024年一季度以来,龙光、奥园、宝龙、中梁控股境外债重组取得实质性进展,正荣境外债重组取得重要进展但后续欲调整重组方案,远洋境外债违约以来第1次会晤主要持有人,富力、旭辉已公布最新境外债务重组方案。共有9只境外债发生违约。

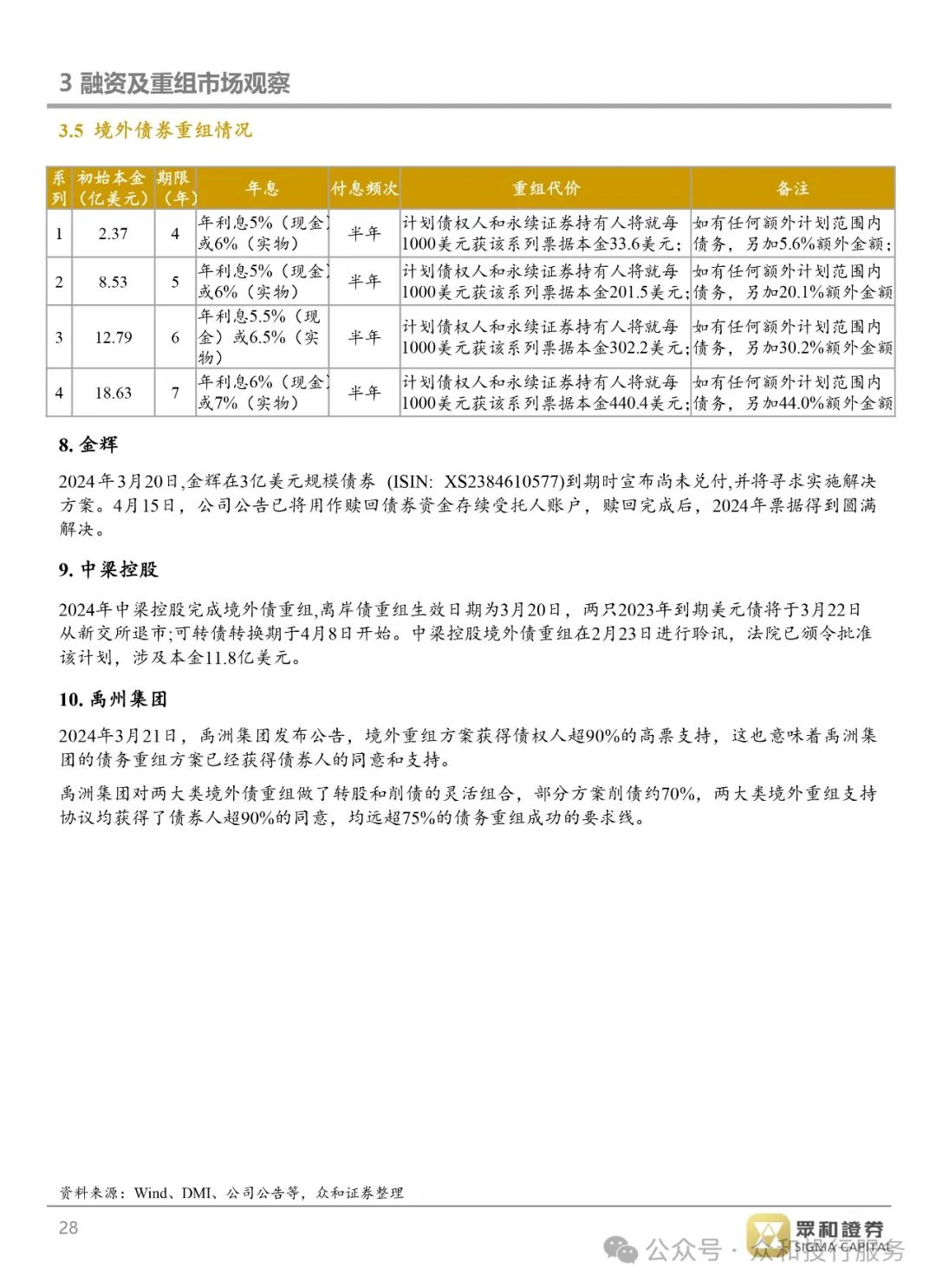

境外债重组进展:龙光的票据重组方案在美元优先票据持有人组成的债权人小组会议中通过,其公布4种方案供选择分别为现金支付、为优先票据及强制可转债、强制可转债以及普通票据及强制可转债方式;2024年1月12日,中国奥园61亿美元境外债务重组计划获得法院批准。根据奥园的计划,其将发行新的融资工具对原有约61亿美元的境外债务进行置换,包括4只共计23亿美元的新债务工具,以及14亿股普通股、1.43亿美元无息强制可转换债券、16亿美元永续债;宝龙在2024年2月23日宣布与持有约30.3%未偿份额的初始参与债权人签订重组支持协议;中梁控股完成境外债重组,离岸债重组生效日期为3月20日,两只2023年到期美元债将于3月22日从新交所退市;可转债转换期于4月8日开始。

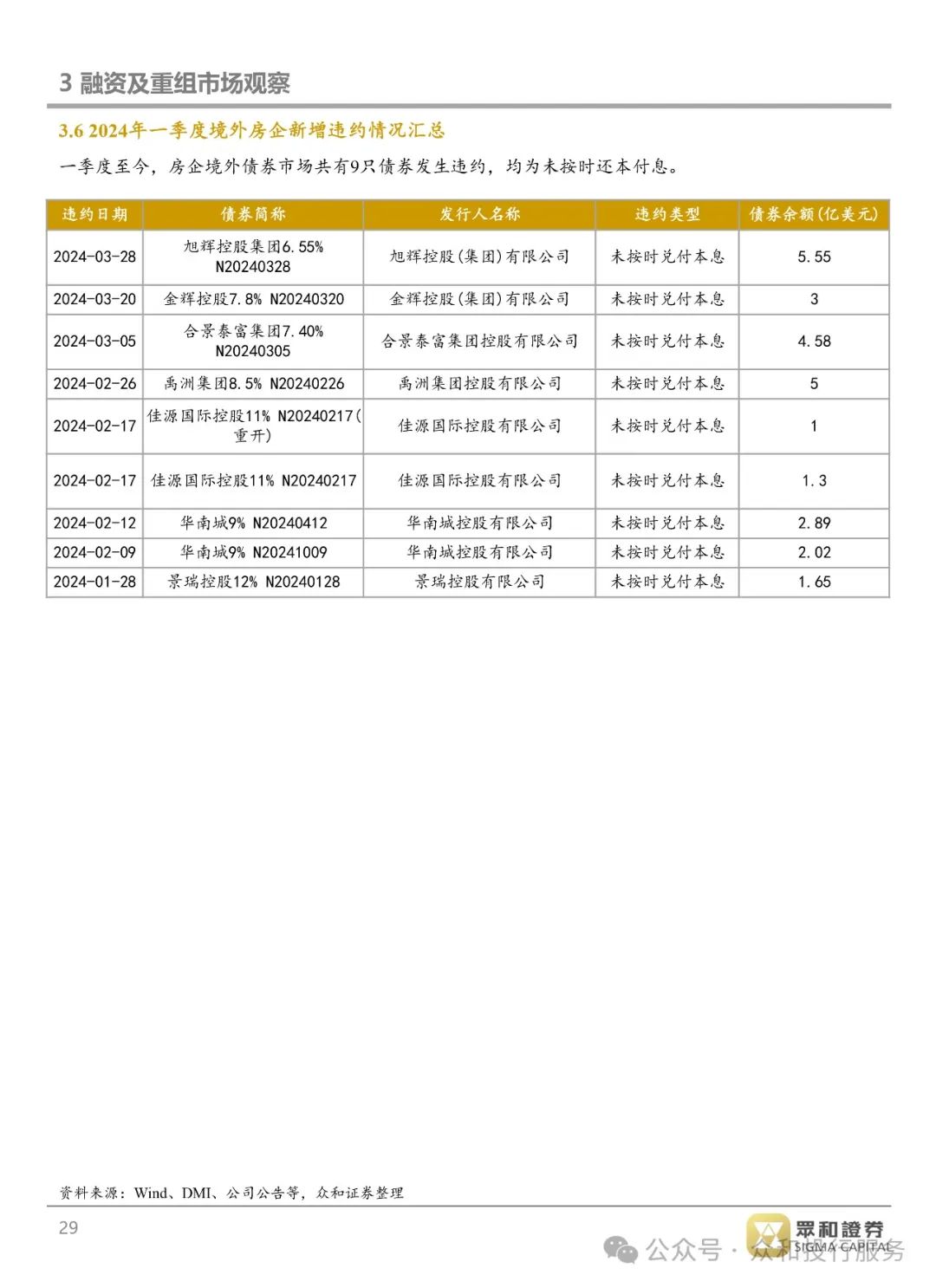

新增违约情况:2024年一季度至今,房企境外债券市场共有9只债券发生违约,旭辉、金辉、合景泰富、禹州、佳源国际、华南城、景瑞出现未按时兑付本息的情况,均在筹措方案。

到期压力:重点关注的未违约房企中,存续债规模排前三分别是万科、龙湖和绿城,分别约881.28亿元、544.30亿元和434.67亿元。在市场环境探底低迷的情况下,出险房企销售回款能力较弱,加大了信用修复的难度。短期来看房地产需求端修复难度较大,而在筑底过程房地产企业资金周转中的偶发事件很容易出现负面反馈,放大不利影响。部分出险房企由于资金链断裂,存货等资产急于处置变现,投资开发和销售去化过程陷入停滞。

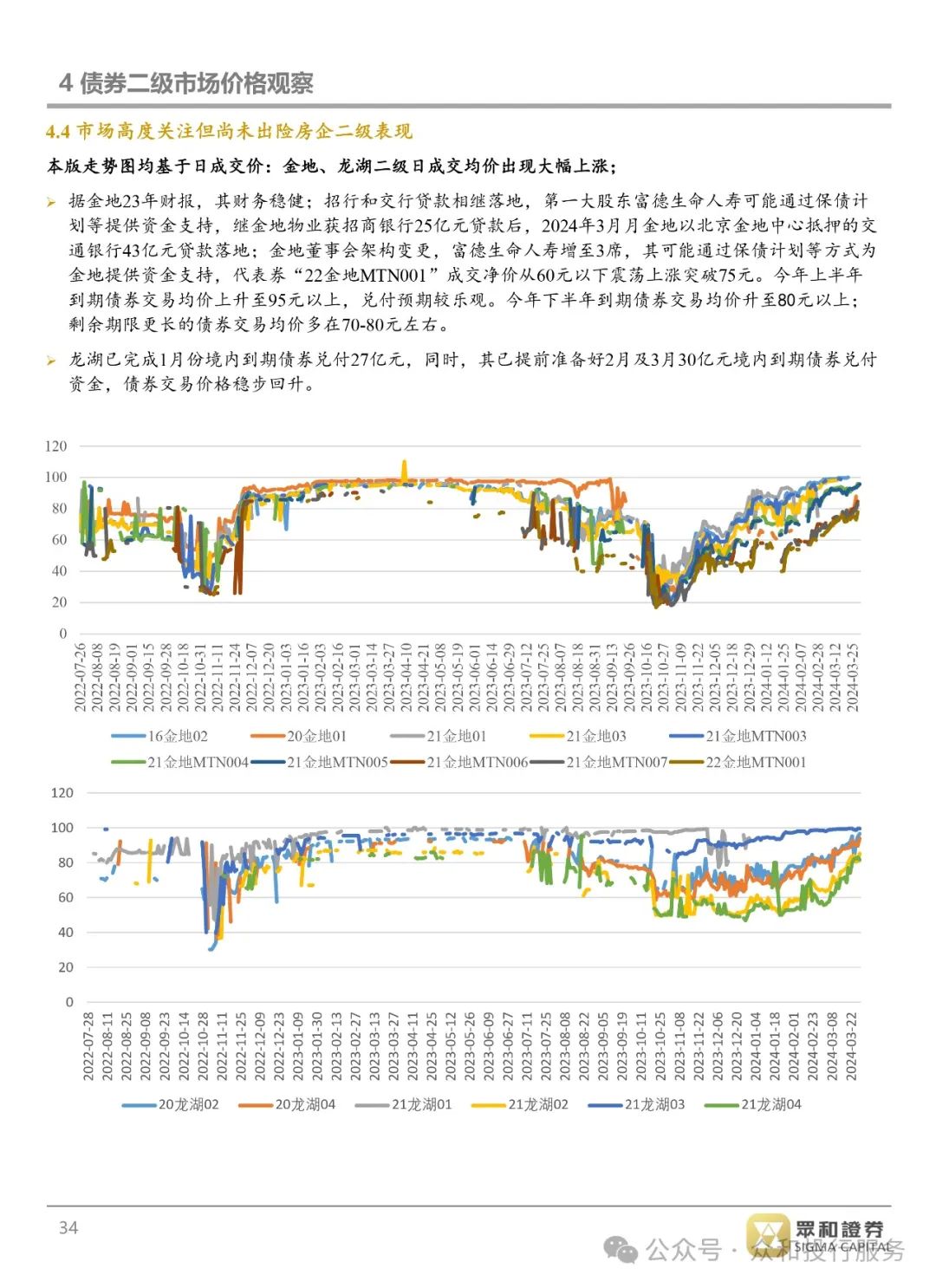

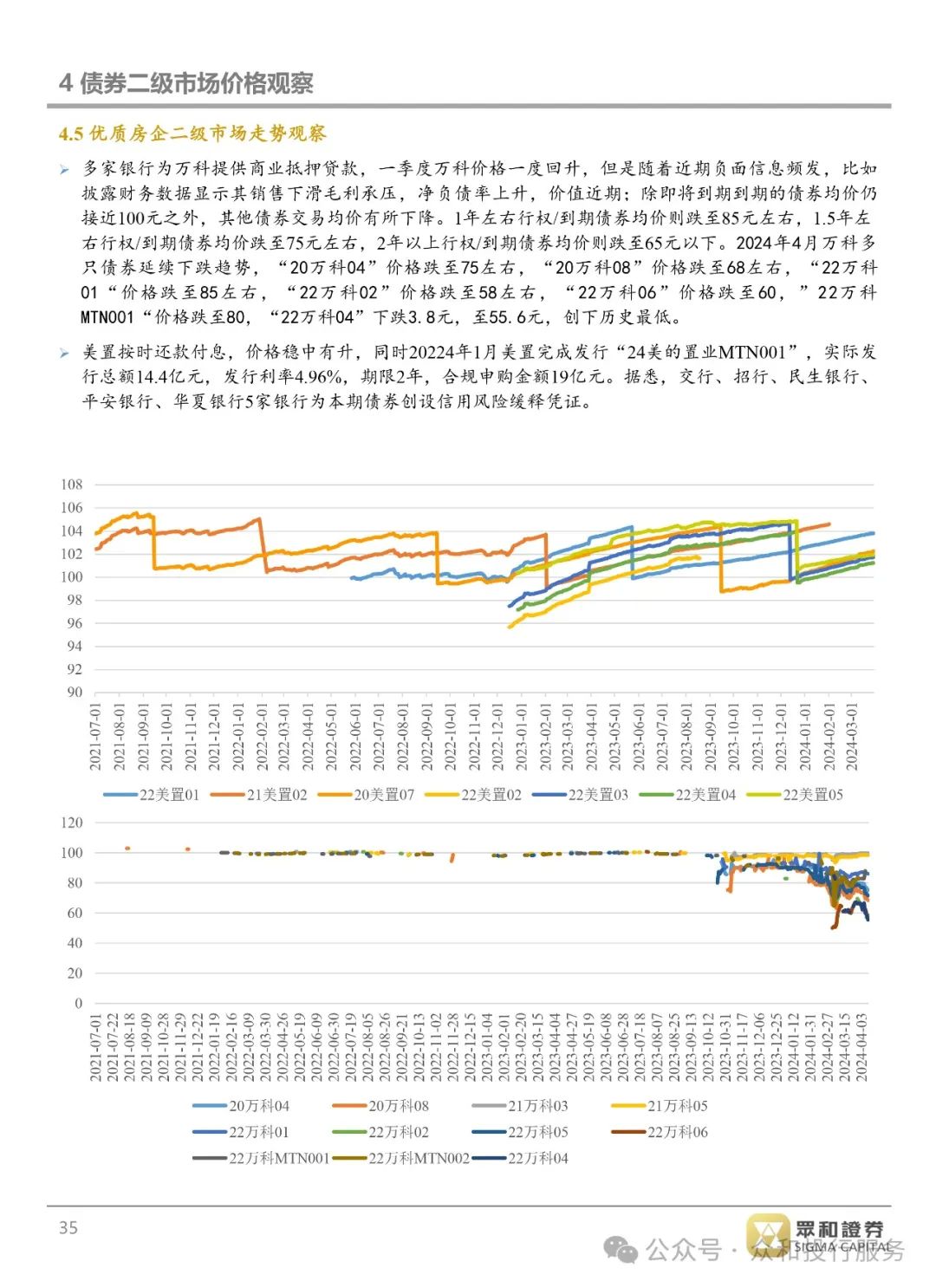

二级估值观察:已违约主体二级交易价格多在15元以下;已展期主体债券二级估值在20-30左右,部分受二展/三展影响表现略有分化;尚未出险但市场高度关注主体如金地、龙湖目前舆情较为有利,价格相应抬升;万科受近期不断出现负面舆情扰动,价格下降,除即将到期的债券均价仍接近100元之外,其他债券交易均价有所下降,1年左右行权/到期债券均价则跌至85元左右,1.5年左右行权/到期债券均价跌至75元左右,2年以上行权/到期债券均价则跌至65元以下;部分优质民企估值较为稳定,如美的及新城等,维持在90元左右。

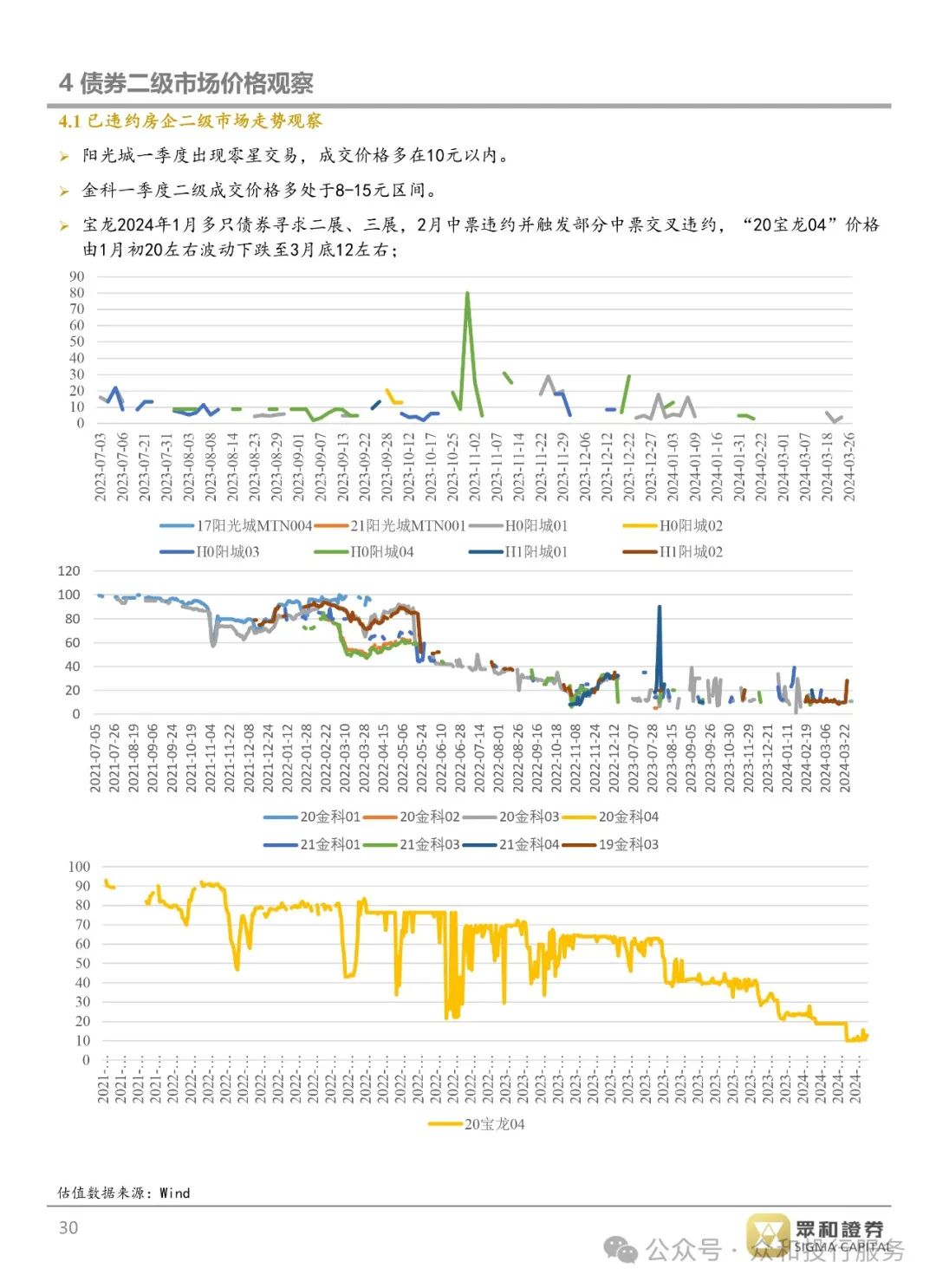

已违约主体:宝龙2月中票违约,“20宝龙04”价格由1月初20元波动下跌至3月底12元左右;阳光城已违约债券出现零星交易,成交价格多在10元以内;金科已违约债券本季度交易价格主要在8至15元区间。

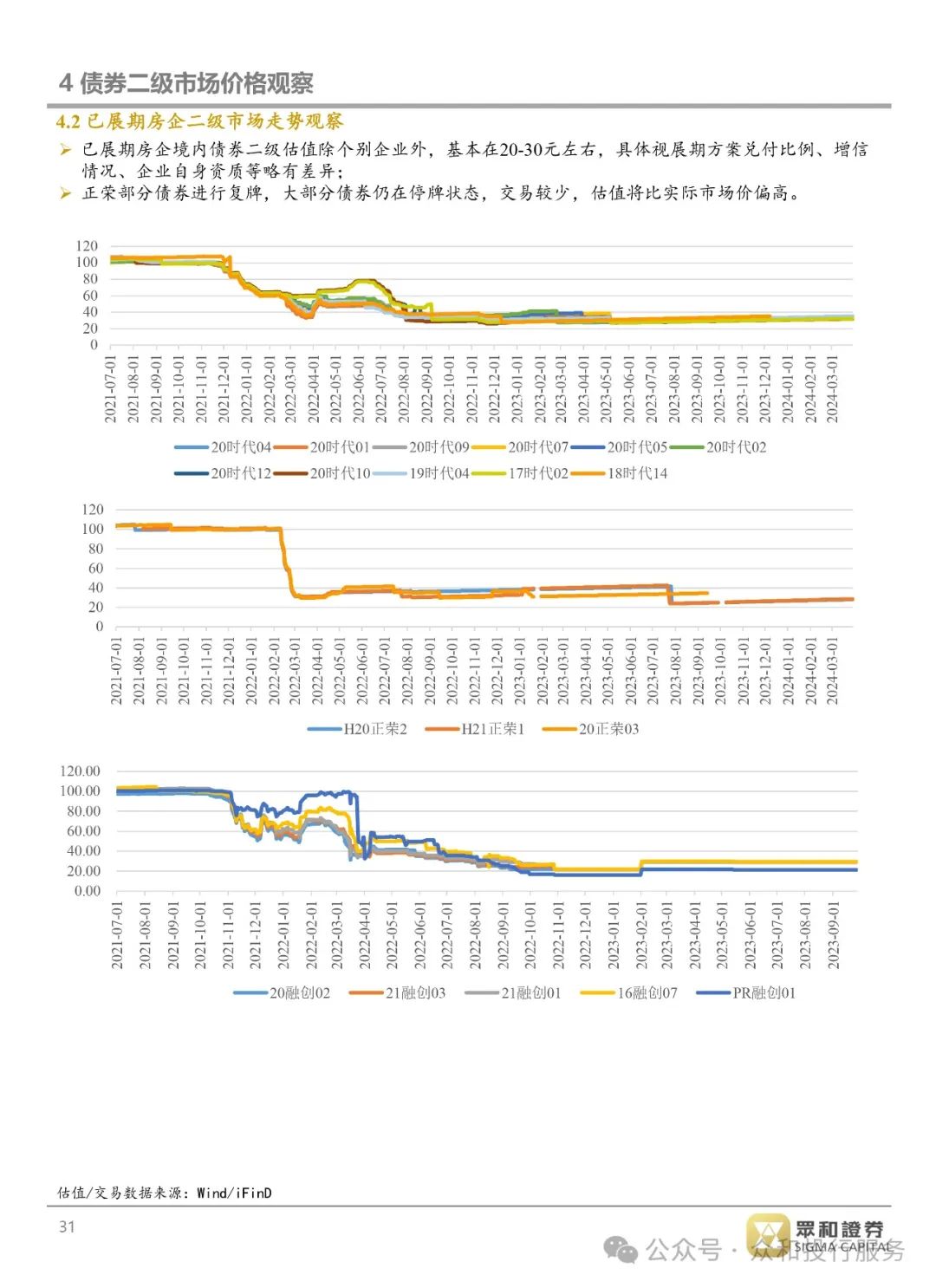

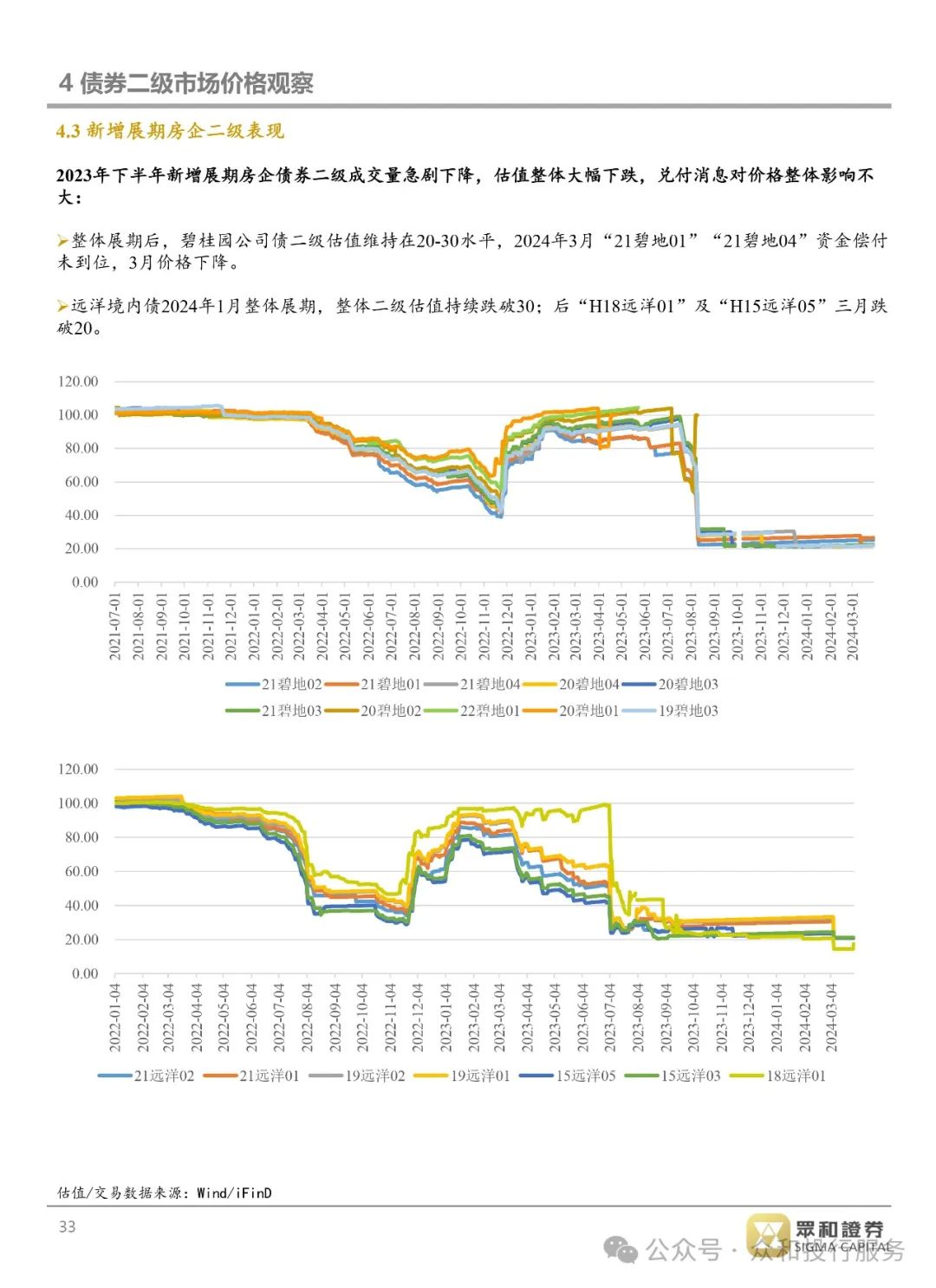

已展期主体:估值基本在20-30左右,具体视展期方案兑付比例、增信情况、企业自身资质等略有差异;正荣部分债券进行复牌,大部分债券仍在停牌状态,交易较少;旭辉今年行权到期的三只公司债券交易相对频繁,成交量较高,交易均价多在20-25元之间。碧桂园公司债二级估值维持在20-30水平,2024年3月“21碧地01”“21碧地04”资金偿付未到位,3月价格下降;远洋境内债2024年1月整体展期,整体二级估值持续跌破30。

市场高度关注、交易活跃但尚未出险的房企:金地回款率高于上年同期,同时连续拿到多笔抵押贷款用于还款付息,价格回调企稳;龙湖债券按时兑付,债券交易价格稳步回升。万科季度初期因为获得抵押贷款价格回升,后续因为财务表现下滑等系列负面消息价格下跌,截至目前价格大幅下跌,跌幅最大如“22万科04”已跌至55.6元,创下历史最低;部分优质民企估值较为稳定,如美的置业、新城等二级估值较为平稳,整体在90元上方波动。

后续化债方向:目前已经完成整体展期的企业在2024年陆续迎来付款高峰期,部分企业在宽限期内完成付款,部分企业进行了再展。其中融创、龙光、世茂建设、碧桂园、富力等将分别于二三季度开始进行大展后的首笔大额支付。考虑到一季度房地产行业仍处于探底阶段,部分出险房企销售下滑较大,销售回款能力较弱,部分出险房企由于资金链断裂,存货等资产急于处置变现,投资开发和销售去化过程陷入停滞,整体表现制约了信用资质的修复,也降低了外部支持的效果。预计二季度会有多样化的化债方案出台,目前市场已经在讨论的包括财产权信托、回购、长期留债、转股(上市公司股权)削债等多样化化债方案。

报告正文