中金:今年会出现大范围评级下调吗?

本文来自微信公众号“中金固定收益研究”。本文观点仅代表作者观点,不代表久期财经立场。

摘要

引言

5月28日,联合资信将山东航空评级由AAA大幅下调至AA,导致相关债券偏离估值成交,引发投资者关注。3月底五部委通知要求“将高评级主体降至合理范围”,随着6-7月传统的跟踪评级季节性高峰即将到来,投资者担忧是否会有大面积负面评级调整,从而加剧投资者风险偏好下降以及个券估值波动。

关注BCA评级变动以及与最终评级状况差距

监管机构近年来开始要求评级公司在传统的评级结果外发布BCA(基础信用评估)评级,即评级公司根据不同行业的打分规则,选取相应指标对发行人自身信用资质做出的评级结果,考虑外部支持等因素后可能存在支持评级调整,以得出最终评级结果。由于五部委通知要求“评级机构主要基于受评主体自身信用状况开展信用评级”,因此BCA评级中枢可能首先回归“合理中枢”,此后逐渐影响到最终评级。近期wind上披露有BCA的发行人目前合计672家,BCA中枢落在aa级别且分布相对均衡,而最终评级中枢落在AA+级别且显著向AAA、AA+高等级发行人集中。上述发行人中285家没有发生支持评级调整,集中在高等级发行人;最终评级较BCA高出一至三小档为档位调整的主流区间,以地方城投平台及部分央企为主;最终评级较BCA高出四小档及以上的发行人基本为江浙鲁地区城投平台,加档理由高度集中在政府、股东等外部支持方面;最终评级低于BCA的发行人主要为民企及财力相对较弱区域的非核心平台。

从债券发行人最新财报表现看负面评级行动压力较大的行业和板块

由于定期跟踪评级多基于最新财报变化做出,我们试图通过对非城投发行人年报和一季报分析需要关注的非城投行业和板块。一、总的来说,需关注具有几方面特征的发行人:2020年盈利大幅恶化而一季度仍未改善;内外部现金流均区域恶化或内部现金流明显无法应对外部筹资收缩的导致流动性指标明显恶化。二、分行业来看,下游行业中,航空、机场行业盈利尚未恢复,纺织服装、家电融资相对较差值得关注;中上游行业中,造纸行业和细分化工行业需关注融资和流动性变化;煤炭行业虽然今年以来盈利向好、间接融资条件有好转,但长期仍需关注债券市场融资及企业资产负债表改善程度;房地产行业盈利长期可能回落,而且销售和融资政策偏紧,货币资金对短债的覆盖率虽然仍超过1,但面临较大不确定性。三、需特别关注2020年年报大额亏损侵蚀净资产的发行。2020年年报亏损绝对金额超过20亿元或者亏损额超过2019年末净资产20%的发行人有67家,其中6家发行人在2020年末已经资不抵债。

从境外评级行动变化看境内可能的跟踪评级趋势

今年前五个月境外评级行动次数与去年和前年同期基本持平,但负面评级行动占比较2020年明显减少,较2019年也有所下滑,分月份看三月和四月评级行动次数高于1-2月。房地产和城投为负面评级行动次数占比最高的行业,但同时也有多家地产主体评级上调;城投负面评级行动区域特征则更加明显,今年以来负面评级调整主要分布在云南、宁夏、天津、重庆和陕西等,更集中在融资收缩或财力水平偏弱的区域。

结论

我们认为6-7月外部评级出现大范围负面评级行动的可能性并不高。评级中枢的回归合理水平更可能是个渐进的过程,并且以BCA评级中枢逐渐降至合理水平作为前提。不过仍需关注部分行业或个券的大幅调整对其估值的扰动。对于非城投板块,需关注前述财报有负面恶化的行业和发行人。对于城投板块,需关注财力实力较弱、融资持续流出的部分区域城投以及边缘化城投是否会出现BCA评级以及外部支持评级下调的风险。

正文

引言

5月28日,联合资信将山东航空评级由AAA大幅下调至AA,导致相关债券偏离估值成交,引发投资者关注。

联合资信2021年5月28日发布对于山东航空股份有限公司的2021年度跟踪评级报告,将山航的主体信用等级由AAA下调至AA,主要理由为山航2020年以来经营遭受疫情重大冲击(2020年营收同比剧烈下滑44.5%至105.3亿元,2021年一季度营收25亿元较2020年同期的22.7亿元无显著改善),2020年及2021年一季度净利持续大幅亏损(2020年净利亏损23.8亿元、2021年一季度净利亏损8.4亿元),亏损侵蚀下净资产规模快速萎缩,已接近资不抵债(净资产由2019年末的51.7亿元骤降至2020年末的25.7亿元,2021年一季末继续下降至仅1.2亿元,考虑2亿元应付票据后债务资本比已达99.1%)。受此影响,20山东航空MTN001成交收益率4.5%,较3.7%的中债估值明显提升。

3月底五部委通知要求“将高评级主体降至合理范围”,随着6-7月传统的跟踪评级季节性高峰即将到来,投资者担忧是否会有大面积负面评级调整,从而加剧投资者风险偏好下降以及个券估值波动。

根据银行间市场交易商协会2013年1月发布的《非金融企业债务融资工具信用评级业务自律指引》第三章第二十七条,除主动评级外,对于主体评级及一年期以上债务融资工具,信用评级机构应在受评企业年报公布后3个月内出具跟踪评级结果和报告;根据证监会2021年2月修订发布的《证券市场资信评级业务管理办法》(证监会令第181号)第三章第二十四条,证券评级机构应当建立跟踪评级制度,在评级对象有效存续期间,出具定期或者不定期跟踪评级报告。考虑到年报披露截止日是4月30日以及评级报告的撰写时滞,每年的6-7月都是评级调整的传统季节性高峰。

2021年3月28日,中国人民银行、国家发展改革委、财政部、银保监会、证监会联合发布《关于促进债券市场信用评级行业高质量健康发展的通知(征求意见稿)》,其中明确提出评级机构需逐步将高评级主体比例降低至合理范围内,强化评级区分度,一次性调整超过三个及以上子级的需启动全面的内部核查程序、提升跟踪评级有效性和前瞻性,并且要求评级机构主要基于受评主体自身信用状况开展信用评级,考虑外部支持的应明确说明理由。因此,在本年度跟踪评级高峰期即将到来之际,评级公司面临下调“虚高”评级的客观压力,而评级是很多投资者风险控制和交易所、上清所等证券交易场所质押功能的门槛挂钩要素,对债券定价和流动性也产生影响。投资者担忧对于是否会出现较大规模的评级下调行动,从而导致投资者风险偏好下降和对于弱资质主体的规避情绪上升,进而使得评级间利差走扩及个券分化加剧。

关注BCA评级变动以及与最终评级状况差距

监管机构近年来开始要求评级公司在传统的评级结果外发布BCA(基础信用评估)评级,由于五部委通知要求“评级机构主要基于受评主体自身信用状况开展信用评级”,因此BCA评级中枢可能首先回归“合理中枢”,此后逐渐影响到最终评级。

例如山东东航的案例中,联合资信对于山航的BCA评级仅为bbb-,而去年跟踪评级报告中BCA评级为aa+,下调了8小档,因此虽然今年山航的最终评级结果AA较BCA高出7小档(去年仅1小档),主要理由包括政府支持(上调5小档)和股东支持(上调2小档),最终外部评级仍较去年下调2小档至AA。

BCA是评级公司根据不同行业的打分规则,选取相应指标对发行人自身信用资质做出的评级结果,考虑外部支持等因素后可能存在支持评级调整,以得出最终评级结果。

BCA,指的是基于债券发行人自身的经营和财务状况,选取相应的指标及其合理权重,结合评级公司对不同行业的打分规则,得出发行人的“基础信用评估”。以中诚信国际对上饶市城市建设投资开发集团有限公司于2021年4月20日出具的信用评级报告为例,中诚信国际根据其“基础设施投融资”行业的打分模型,从营运效率(权重13%)、流动性(权重18%)、资本结构与资产质量(权重39%)、业务运营(权重20%)、治理与管控(权重10%)等五个方面,分别选取经营性业务利润、货币资金/短期债务、所有者权益、业务稳定性和可持续性、治理水平与管控能力等具体的主、客观指标对上饶城投进行打分,并按照相应权重加权后计算出打分结果,并映射到对应评级,也即BCA(上饶城投为a);此后考虑股东及政府等外部支持因素,给予上调4小档的支持评级调整,得出最终评级结果(上饶城投为AA+)。可以看出,对于某些发行人尤其是城投类发行人来说,最终评级结果可能与BCA相差较大;但对于另一些发行人来说,以中诚信国际对TCL科技集团股份有限公司于2021年4月26日出具的信用评级报告为例,TCL集团的BCA结果为aaa且没有支持评级调整(当然该情况下也不存在上调空间),其最终评级结果即为AAA。

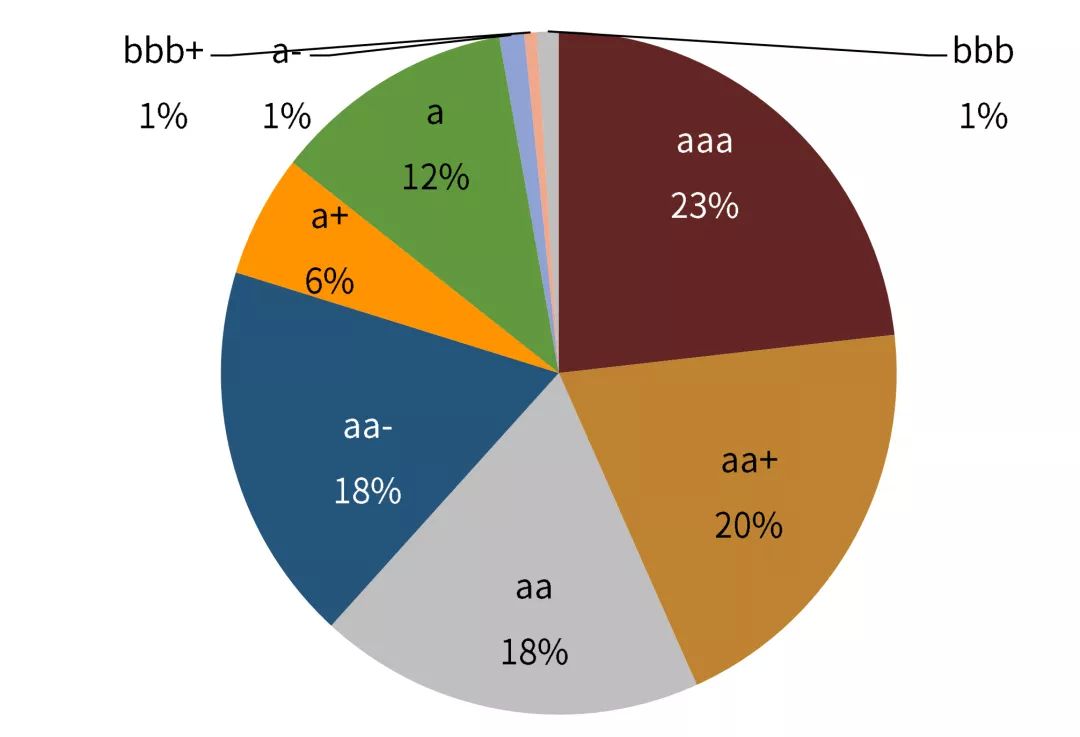

披露有BCA的发行人目前合计672家,BCA中枢落在aa级别且分布相对均衡,而最终评级中枢落在AA+级别且显著向AAA、AA+高等级发行人集中。

根据wind数据显示,各评级公司自2020年3月以来陆续有披露BCA的信用评级报告发布,至2021年5月共涉及672家发行人(同一评级公司针对同一债券发行人的不同债券分别发布评级报告的情况按照去重处理,不同评级公司针对同一债券发行人的评级报告则不去重)。如图表1所示,这披露有BCA的672家发行人中,BCA级别为aaa、aa+、aa、aa-的分别有156家、135家、124家、121家,占比分别为23%、20%、18%、18%,a+及以下级别发行人家数均在80家以下(其中a级别最多,为78家,占比12%),整体BCA中枢落在aa级别。

图表1:发行人BCA评级分布情况

资料来源:万得资讯,中金公司研究部,数据截至2021年5月25日

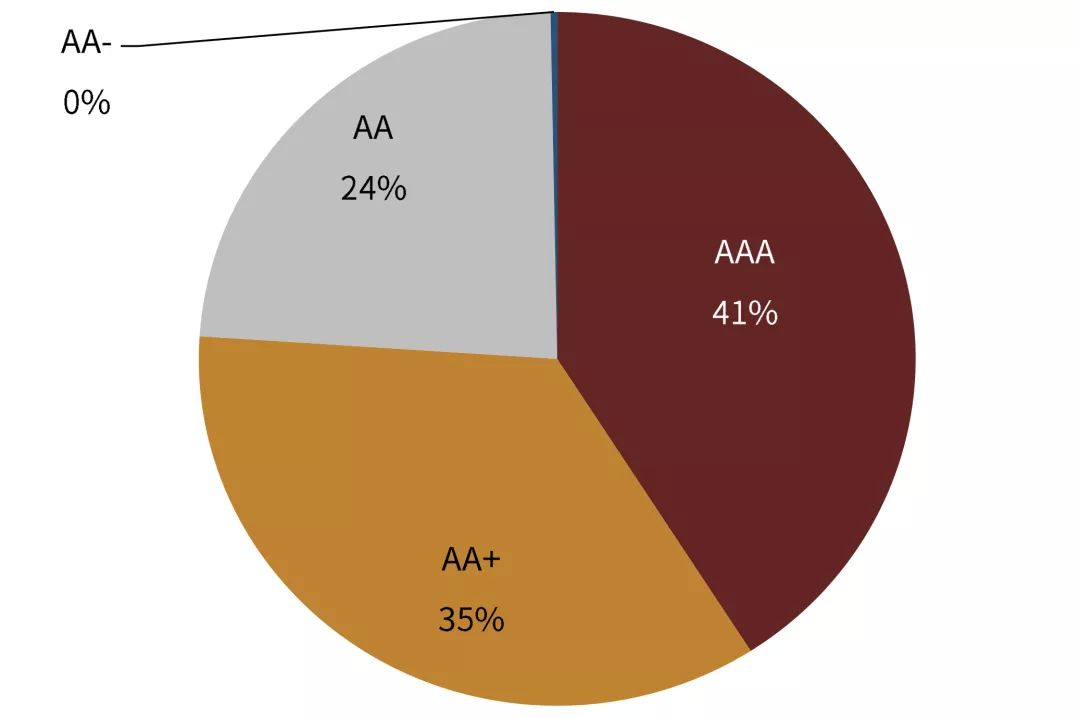

图表2:发行人最终评级分布情况

资料来源:万得资讯,中金公司研究部,数据截至2021年5月25日

在考虑外部支持带来的支持评级调整后,上述发行人的最终评级结果如图表2所示,AAA、AA+、AA的发行人分别有275家、236家、159家,占比分别为41%、35%、24%,而最终评级为AA-的发行人仅有2家,且不存在A+及以下的最终评级。与BCA评级分布相对照,可以发现最终评级分布的中枢较高(落在AA+级别),且明显呈现向AAA和AA+这类高评级集中的态势(AAA、AA+的发行人占比合计达76%,远高于aaa、aa+合计的43%),显示出最终评级的区分度不强,且弱于BCA评级。

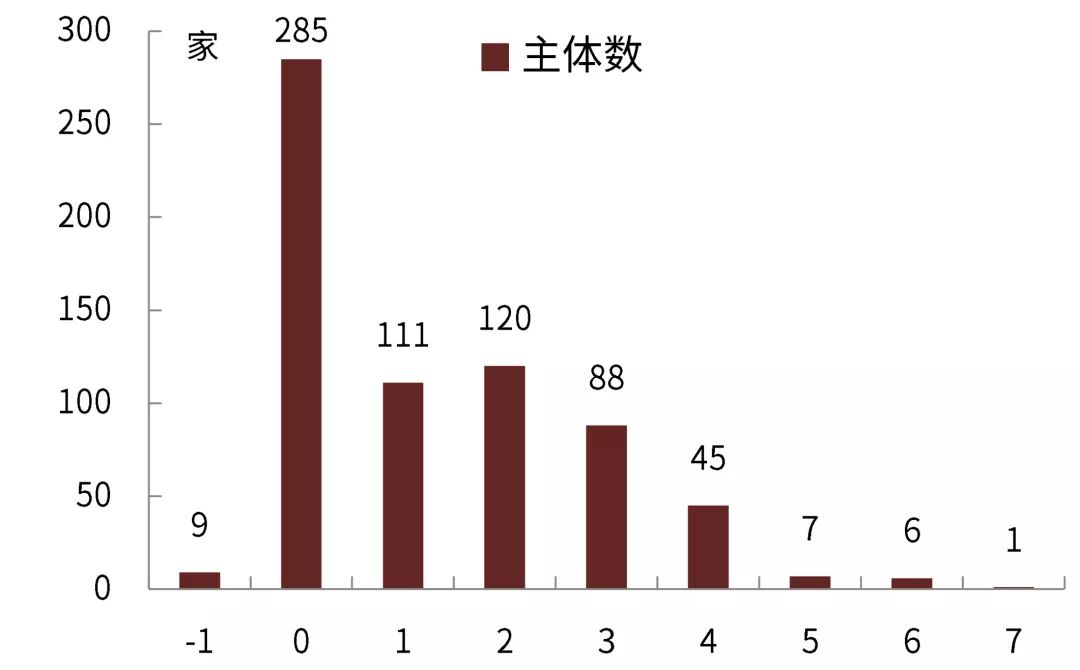

672家发行人中285家没有发生支持评级调整,集中在高等级发行人;最终评级较BCA高出一至三小档为档位调整的主流区间,以地方城投平台及部分央企为主;最终评级较BCA高出四小档及以上的发行人基本为江浙鲁区域城投平台,加档理由高度集中在政府、股东等外部支持方面;最终评级低于BCA的发行人包括民企、财力相对较弱区域的非核心平台。

更进一步分析发行人的最终评级结果相对于BCA的升档或降档情况,我们发现:上述672家发行人中,285家的最终评级与BCA相同,也即没有发生支持评级调整,其中153家发行人的BCA/最终评级均为aaa/AAA,84家为aa+/AA+,48家为aa/AA及aa-/AA-,显示大多数没有发生支持评级调整的发行人是自身资质较好的高等级发行人;最终评级较BCA高出一小档、二小档、三小档的发行人数量分别为111家、120家、88家,是档位调整的主流区间,这合计319家发行人中,从所有制性质看有311家为中央及地方国企,从行业分布看包括城投171家、地产22家、基建设施15家、综合投资14家、电力12家、高速公路11家等(其余行业均在10家以下)。

图表3:发行人最终评级相对BCA的调档情况

资料来源:万得资讯,中金公司研究部

图表4:最终评级低于BCA的发行人

资料来源:万得资讯,中金公司研究部

最终评级高出BCA四小档及以上的发行人合计59家,全部为国有企业,其中有52家为城投发行人,区域分布在江苏(14家)、山东(8家)、浙江(7家)等地,加档理由高度集中在政府、股东等外部支持方面,而在披露BCA前后,该类发行人的票面与中债估值的利差变动并不显著且无明确规律;最终评级低于BCA的有9家发行人,如图表4所示,减档动作均由东方金诚做出,除民营企业晶科电力科技股份有限公司外,其余8家均为国有城投平台(其中5家为重庆非主城区平台),减档理由方面晶科电力“资产以非流动资产为主、受限资产规模很大,且应收电费补贴款发放存在一定滞后性,资产流动性很弱”,而其余城投平台主要是区域专营性及外部支持方面的担忧。

从债券发行人最新财报表现看负面评级行动压力较大的行业和板块

由于定期跟踪评级多基于2020年年报和2021年一季报的最新变化做出,我们试图通过对非城投发行人年报和一季报分析(具体内容详见《210519_疫情带来的盈利和现金流切换——债券发行人2020年年报和2021年一季报点评》),看看需要关注的非城投行业和板块。

一、总的来说,需关注具有几方面特征的发行人:

1、2020年盈利大幅恶化而一季度仍未改善;

2、内外部现金流均区域恶化或内部现金流明显无法应对外部筹资收缩的导致流动性指标明显恶化的发行人

二、分行业来看:

► 中下游行业中,出行和消费品板块受疫情冲击较大,其中航空、机场行业盈利尚未恢复,纺织服装、家电融资相对较差值得关注。

出行板块包括航空、机场、旅游、高速公路、公交行业,消费品板块主要是零售、纺织服装、传媒、家电行业,这几个行业2020年营业利润和净利润指标同比跌幅均超过40%,收入同比下降的发行人占比均超过60%,营业利润同比下降的发行人占比超过75%。进入2021年,在低基数效应下,大多数行业实现了快速反弹,不过春节提倡就地过年,国际航班远未恢复,机场、航空行业仍没有得到修复,体现在毛利率仍然为负,营业利润和净利润相比去年一季度仍没有明显反弹,航空和机场行业亏损发行人占比分别高达91%和83%。另外,家电和纺织服装行业虽然2021年一季度盈利均有反弹,但行业竞争充分且发行人以民企为主,外部支持力度较弱,家电行业是2020年所有行业中唯一一个内外部现金流均为负的行业,2021年一季度超过六成的发行人筹资现金流下降或自由现金流缺口扩大,纺织服装行业自2020年三季度以来筹资持续为负。

► 中上游行业中,2021年一季度大宗商品价格上升带动有色金属、钢铁、化工、造纸以及相关的贸易、港口、航运行业盈利明显改善,其中造纸行业和细分化工行业需关注融资和流动性变化。

有色金属、钢铁、化工、造纸均属于周期性行业,2021年一季度大宗商品价格上涨导致以上行业盈利大幅改善,并带动相关的贸易、港口和航运行业。不过造纸行业2020年和2021年一季度经营现金流有所弱化导致内部现金流均为正但同比下降,同时两期筹资现金流均为负,年报自由现金流足可覆盖筹资流出,但一季度仅能覆盖57%,且行业债务进一步短期化,化工行业中烧碱等细分领域仍处于景气周期底部,需关注其中民企和弱国企发行人的融资和流动性变化。

► 煤炭行业虽然今年以来盈利向好、间接融资条件有好转,但长期仍需关注债券市场融资及企业资产负债表改善程度。

煤炭行业自2018年以来都表现为自由现金流为正而筹资现金流为负且自由现金流基本可覆盖筹资流出,即货币资金仍可实现增长。近期来看,正面因素是2021年一季度行业盈利向好且筹资净流出规模在缩窄,已披露数据的41家发行人筹资现金流简单加总净流出不到百亿元,比公开市场表现得要好,说明有银行介入提供融资便利。但负面的因素是行业在公开市场融资难度很大,债券市场自2020年11月以来月度净融资平均为-300亿元左右,如果外部尤其是公开市场融资不能得到有效修复,长此以往内部现金流和银行支持能否弥补尚待观察。

► 房地产行业盈利长期可能回落,而且销售和融资政策偏紧,货币资金对短债的覆盖率虽然仍超过1,但面临较大不确定性。

疫情影响开发建设进度使得交房结转收入变慢,2020年房地产行业收入同比仅增长11%,对盈利有一定负面影响。但更重要的是,行业增速和盈利空间回落,而2017-2018年高价囤地、遭逢限价的项目进入结转阶段,客观上会导致毛利率走低,而且这一影响比起疫情更具持久性,长期来看房地产盈利空间可能收窄。而且销售和融资政策从紧,2020年和2021年一季度房地产企业筹资现金流虽然均为正,但分别同比减少63%和55%,说明房企的外部融资能力在下降,其中2021年一季度筹资现金流可覆盖自由现金流缺口的73%,导致账面货币资金环比回落4%。目前房地产行业货币资金对短债的覆盖率虽然仍超过1,但随着盈利回落及融资收紧,未来面临较大不确定性。

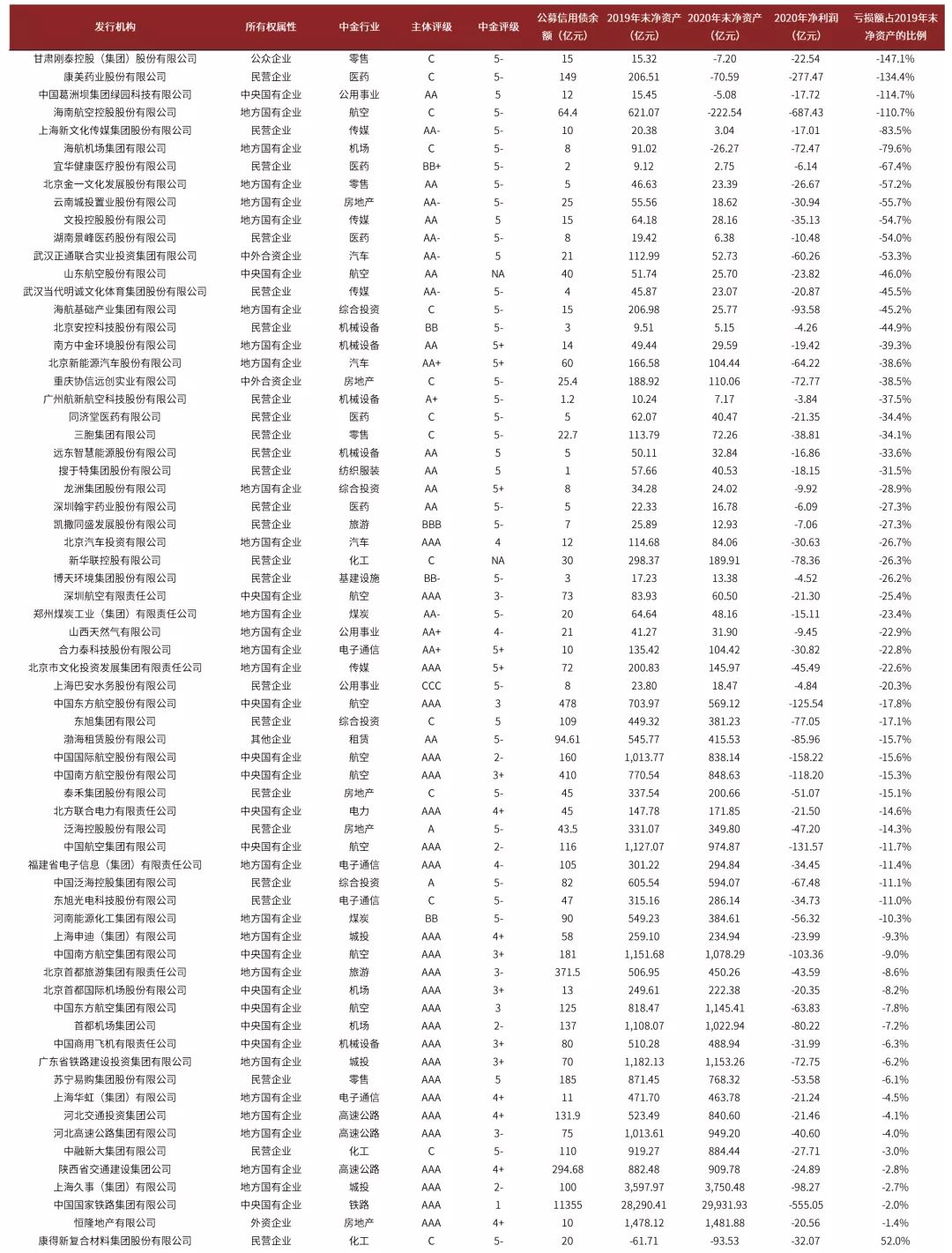

三、需特别关注2020年年报大额亏损侵蚀净资产的发行人

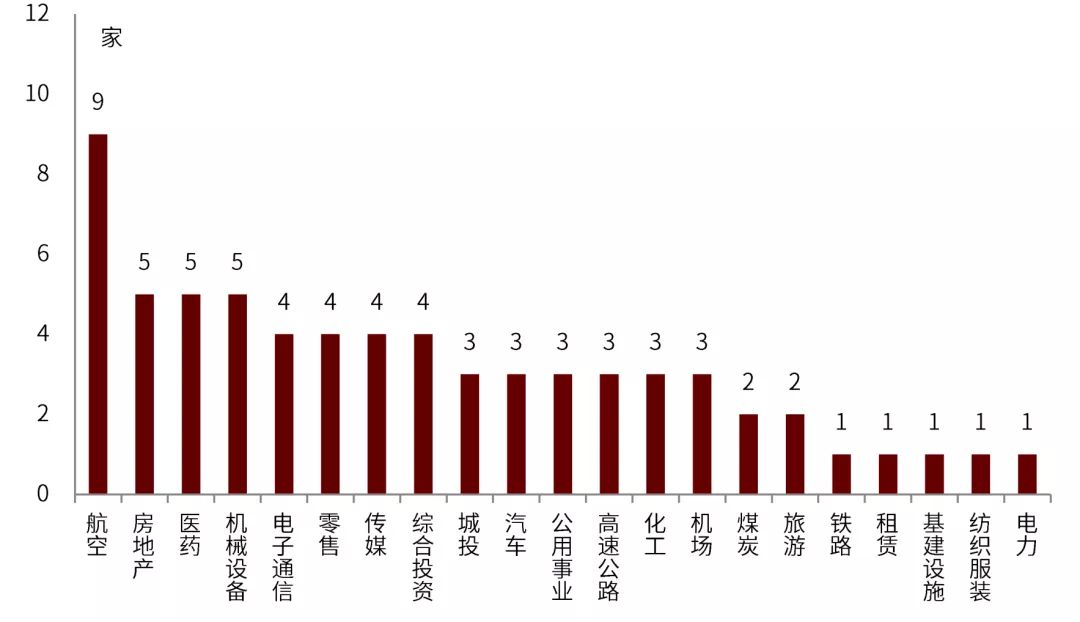

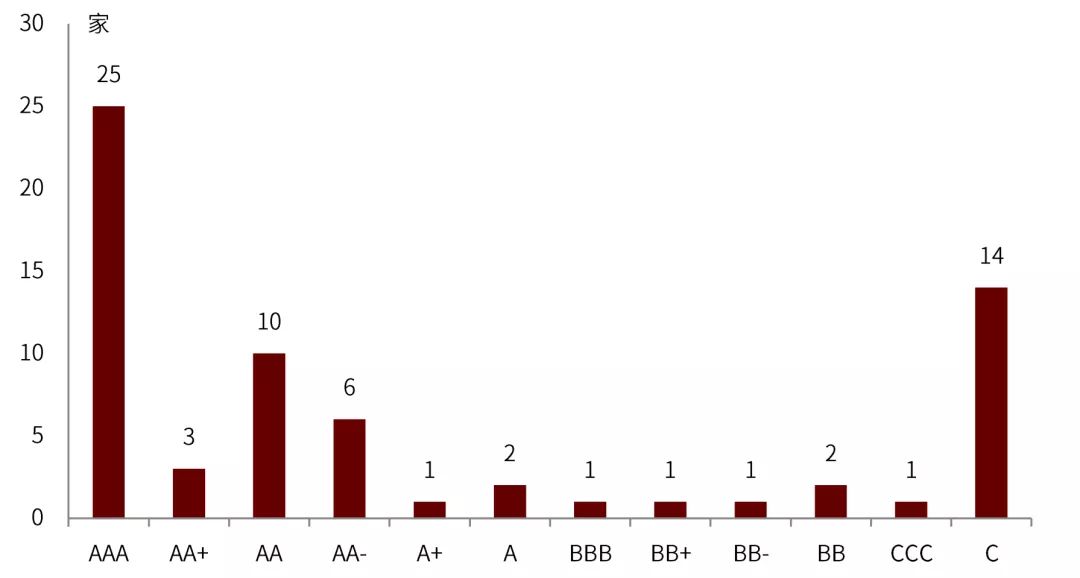

2020年年报亏损绝对金额超过20亿元或亏损额超过上年末净资产20%的债券发行人共有67家,其中6家发行人2020年末已经资不抵债。由于亏损直接侵蚀净资产,可能造成杠杆率提升、偿债能力弱化甚至是资不抵债风险,同时大额亏损还会影响企业再融资,我们对2020年年报亏损绝对金额超过20亿元或者亏损额超过2019年末净资产20%、当前有公募债余额的债券发行人进行了筛选。从结果来看,共有67家债券发行人存在大额亏损风险,其中刚泰、康美药业、绿园科技、海航控股、海航机场、康得新6家发行人在2020年末已经资不抵债。从行业分布来看,航空行业发行人有9家,房地产、医药、机械设备行业发行人各5家,电子通信、零售、传媒、综合投资行业发行人各4家,城投、汽车、公用事业、高速公路、化工、机场行业发行人各3家,煤炭、旅游行业发行人各2家,铁路、租赁、基建设施、纺织服装、电力行业发行人各1家。从外部评级分布来看,主体评级在AAA、AA+、AA、AA-及以下的发行人家数分别为25家、3家、10家和29家,其中目前外部评级处于中高等级且存在大额亏损风险的发行人面临一定的评级下调风险,尤其是其中的非国企发行人因外部支持力度偏弱,在评级时更加依赖自身的经营及财务表现,需重点关注。

图表5:债券发行人2020年年报大额亏损风险筛查

资料来源:财汇资讯,中金公司研究部

图表6:大额亏损风险发行人中金行业分布

资料来源:财汇资讯,万得资讯,中金公司研究部

图表7:大额亏损风险发行人主体评级分布

资料来源:财汇资讯,万得资讯,中金公司研究部

从境外评级行动变化看境内可能的跟踪评级趋势

虽然从历史情况看,境内外评级行动趋势并不完全一致。但境外正、负面评级变动的趋势一定程度上也可以反映发行人信用资质变化,因此这里也梳理下今年前5月境外负面评级行动的特征。

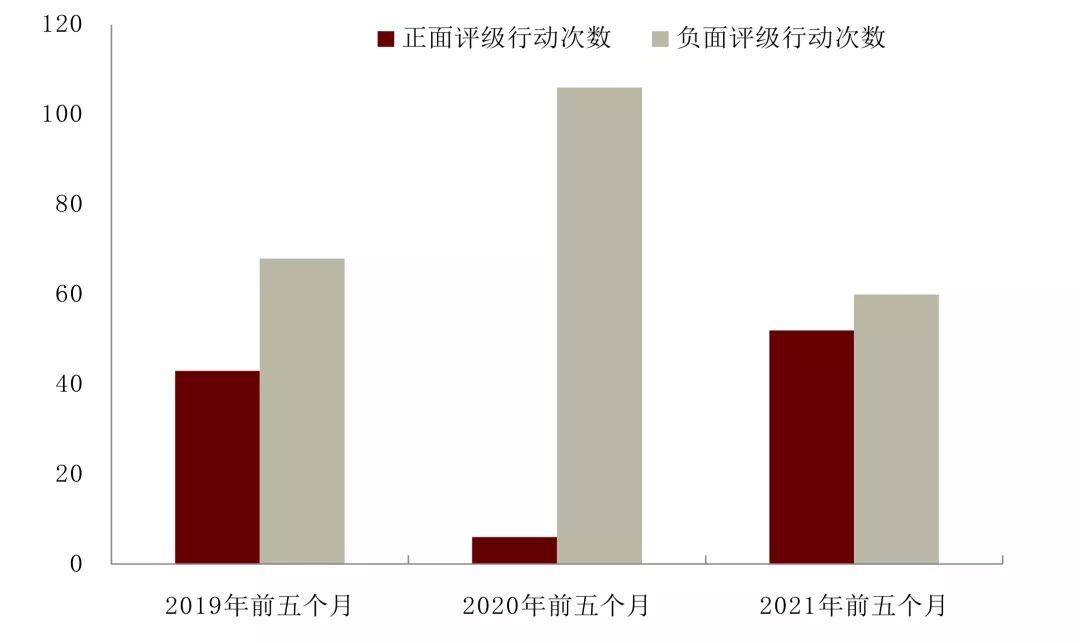

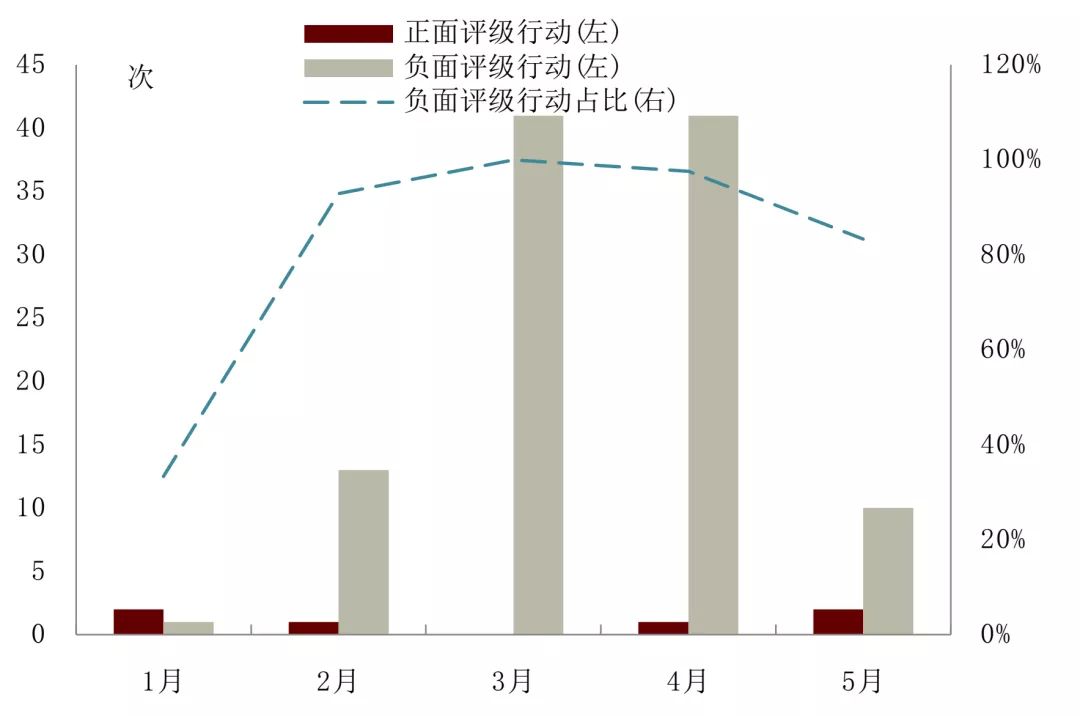

今年前五个月境外评级行动总次数与去年和前年同期基本持平,但负面评级行动次数占比较2020年和2019年均有所下滑。

从评级行动总数来看,今年前五个月、去年同期和前年同期境外评级行动分别为112次、112次和111次,总次数基本持平。2021年前五个月境外评级负面评级行动与正面评级行动次数相比更加平衡,相比于去年前五个月只有6次正面评级行动,今年以来正面评级行动上升至52次,负面评级行动则较去年同期明显下滑,由106次下降到60次;相比2019年来看,今年前五个月境外负面评级行动占比54%,较2019年同期下降7个百分点。

图表8:2021年1-5月评级行动次数与2020和2019年同期对比

资料来源:彭博,中金公司研究部

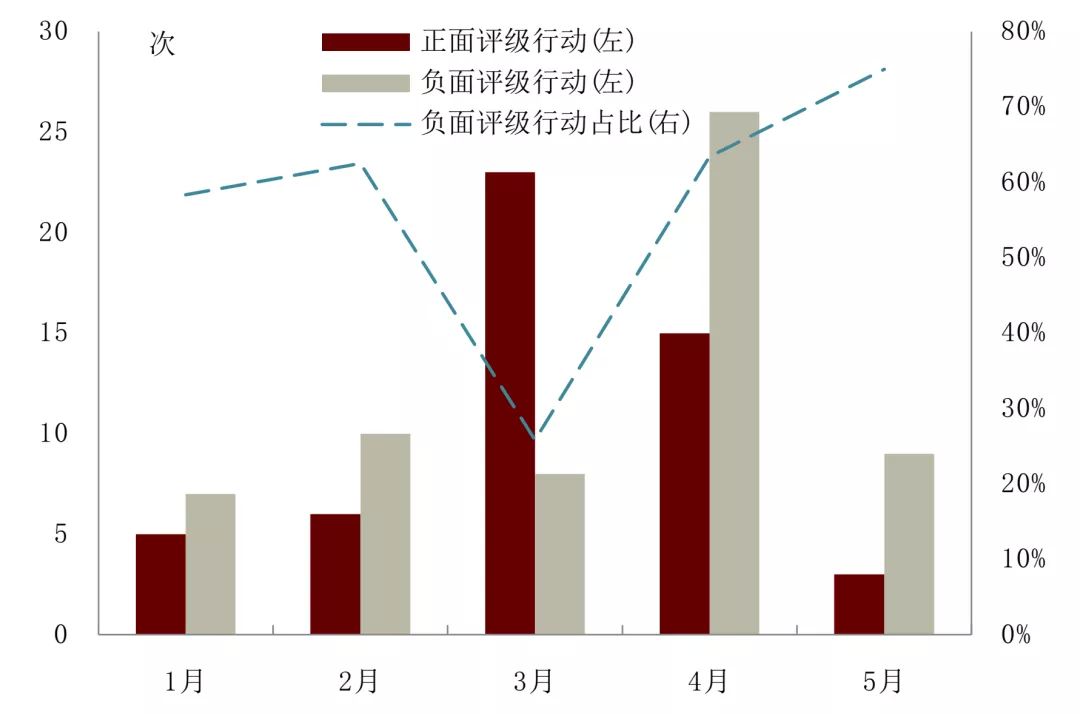

三月和四月为评级行动次数明显高于1-2月,可能与业绩预告披露有关。负面评级行动理由主要为年报业绩不及预期、偿债压力高,以及城投所在地财力较弱。

分月份来看,今年正面评级行动在三月和四月比较集中,负面评级行动在四月比较集中,去年同期评级行动也主要集中在三月和四月,可见境外上半年评级调整高峰集中在三月和四月两个月份。今年四月以来负面评级行动占比上升,主要原因包括年报业绩不及预期等,行业分布上看,房地产、城投、资管行业负面评级行动分别为12、6和6次,房地产方面禹洲、金轮天地、蓝光涉及降档,奥园、融信中国、鸿坤伟业、天誉置业涉及展望调整,评级下调理由主要包括2020年业绩不及预期、短期流动性较弱、债务到期压力大和再融资环境风险,城投方面主要涉及宁夏、天津、重庆等地区,负面评级行动理由主要包括主体所在地财力较弱、公司治理能力较弱等,资管主要为中国华融及其下属公司。

图表9:2021年1-5月分月度评级行动结构

资料来源:彭博,中金公司研究部

图表10:2020年1-5月分月度评级行动结构

资料来源:彭博,中金公司研究部

房地产和城投仍为负面评级行动次数占比最高的行业,但部分实体产业随着疫情冲击后盈利的改善,负面评级行动次数明显下降,今年三月四月境外评级机构上调多家地产主体评级。

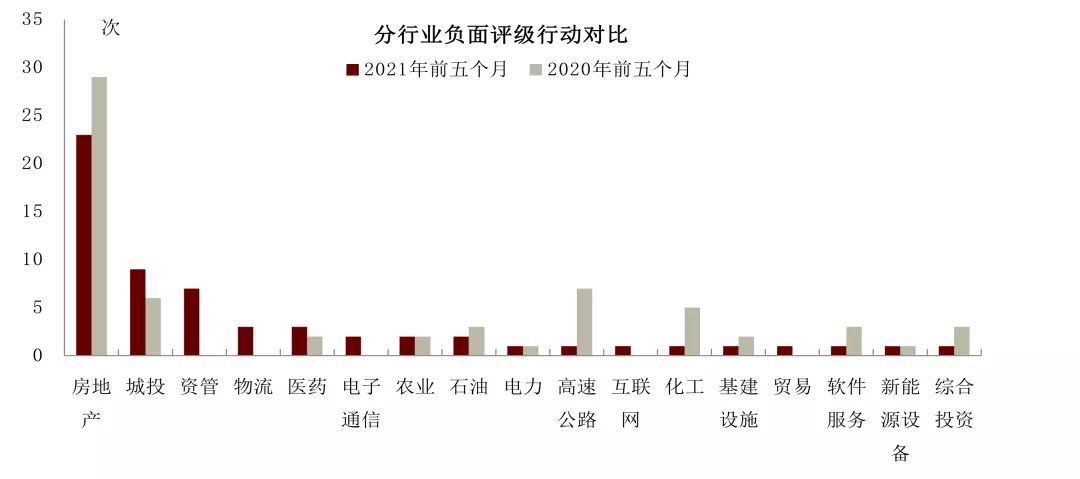

分行业来看,今年前五个月负面评级行动次数由高到低的行业分别为房地产(23次)、城投(9次)、资管(7次)、物流(3次)、医药(3次)、电子通信(2次)、农业(2次)、石油(2次)、电力、高速公路、互联网、化工、基建设施、贸易、软件服务、新能源设备和综合投资,与去年同期行业分布呈现不同的特征,去年同期负面评级次数排名靠前的行业分别是房地产、汽车、高速公路、有色金属、城投和化工,评级理由较多涉及到疫情对实体经济造成冲击。

图表11:2021年1-5月分行业评级行动与去年同期对比

资料来源:彭博,中金公司研究部

图表12:2021年1-5月正面评级行动行业分布

资料来源:彭博,中金公司研究部

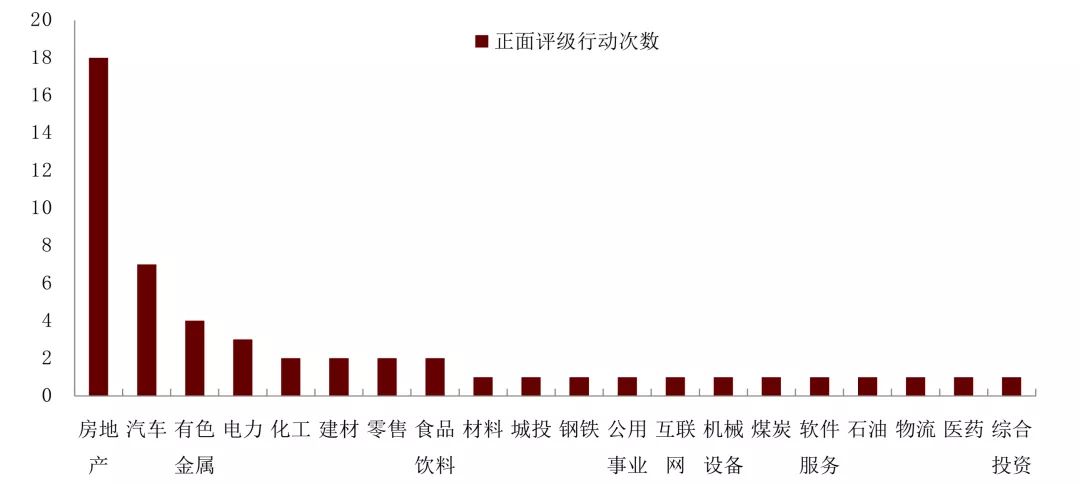

去年评级公司较为悲观的实业行业今年以来正面评级次数明显增加,今年以来正面评级行动次数由高到低的行业分别为房地产(18次)、汽车(7次)、有色金属(4次)、电力(3次)、化工(2次)、建材(2次)、零售(2次)和食品饮料(2次)等,反映出境外评级公司对于今年以来经济复苏对于行业基本面恢复的考虑。今年以来房地产行业正面评级共18次,涉及13家房企,主要为三月以来的评级行动,包括金辉集团、新城发展、新城控股、龙光、力高、新湖中宝、融创中国、宝龙地产、中梁控股、雅居乐、金科股份、合景泰富等,主要由于合约销售增长、杠杆率水平可控、流动性改善等因素。

融资收缩或财力较弱地区城投多遭遇负面评级行动

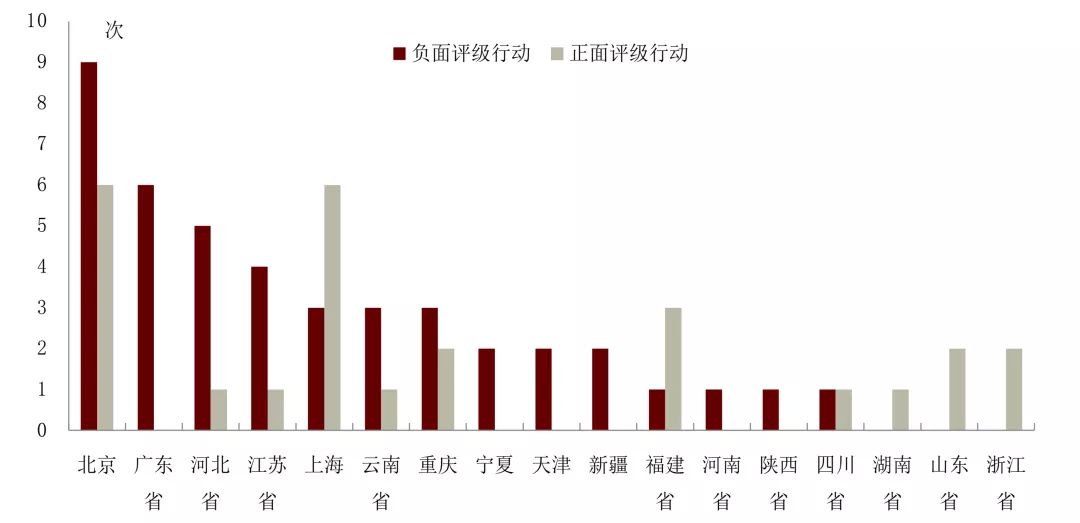

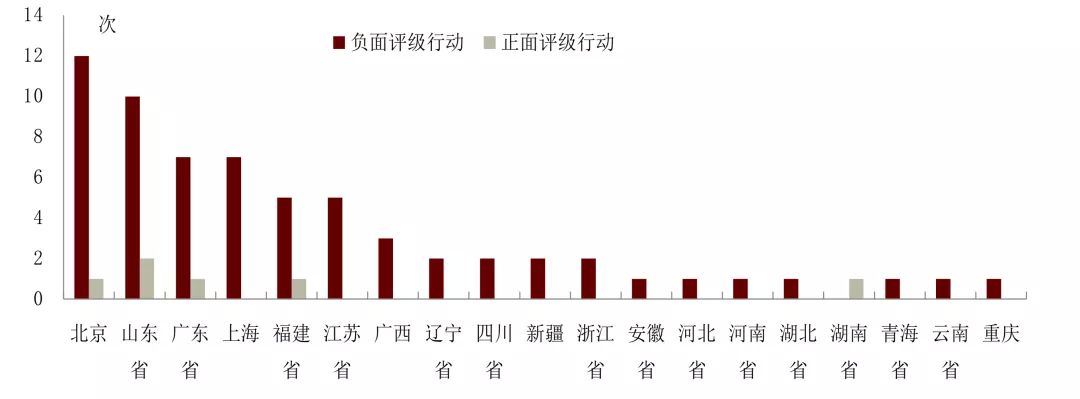

分区域来看,不考虑注册地址在开曼群岛和境外的港股公司,今年以来负面评级调整次数较多的省份/区域有北京、广东、河北、江苏、上海、云南、重庆、宁夏、天津、新疆、福建和河南,而去年同期负面评级调整次数较多的省份/区域则为北京、山东、广东、上海、福建、江苏、广西、辽宁、四川和新疆。

图表13:2021年1-5月分区域负面和正面评级行动分布

资料来源:彭博,中金公司研究部

图表14:2020年1-5月分区域负面和正面评级行动分布

资料来源:彭博,中金公司研究部

从城投发行人负面评级调整涉及的区域来看,今年以来负面评级调整主要分布在云南、宁夏、天津、重庆和陕西,涉及发行人包括云投、昆明城建、通联资本、天津滨海新区建设、天津轨交、重庆南岸建设、宝鸡投资等主体,而去年同期则分布在云南、广东、重庆、江苏和广西,今年较去年负面评级行动更多集中在财力水平或平衡性偏弱的区域。

结论

总的来说,我们认为,6-7月外部最终评级出现大范围负面评级行动的可能性并不高。评级中枢的回归合理水平更可能是个渐进的过程,并且以BCA评级中枢逐渐降至合理水平作为前提。不过仍需关注部分行业或个券的大幅调整对其估值的扰动。

对于非城投板块,考虑到近年以来处于“疫情后复苏”阶段,大量的传统产业盈利整体改善,境外评级行动也以正面评级行动为主,出现大面积负面评级行动可能不大。中下游行业中,需关注盈利持续未有改善的航空、机场以及融资相对较差的纺织和家电;而中上游行业中,需关注造纸和部分细分化工。此外,融资持续流出、偿债压力较高的部分煤炭发行人以及此前高价拿地致盈利显著恶化,以及融资、流动性压力高的地产发行人也需关注。

对于城投板块,需关注财力实力较弱、融资持续流出的部分区域城投以及边缘化城投是否会出现BCA评级以及外部支持评级下调的风险。