长江:提高专项债利用效率,有利于财政“加力提效”

本文来自微信公众号“长江宏观固收”,作者赵伟、杨飞、代小笛。原标题《长江宏观·赵伟 | 专项债,最“新”动向》。

报告摘要

热点分析:专项债加快发行、投向基建占比提升,但相关项目撬动杠杆有限

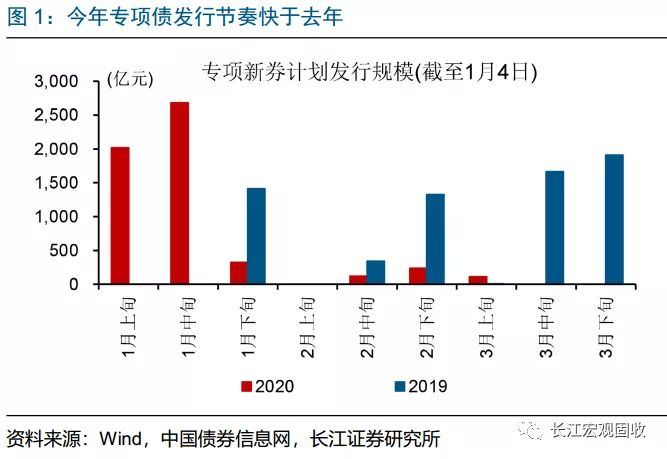

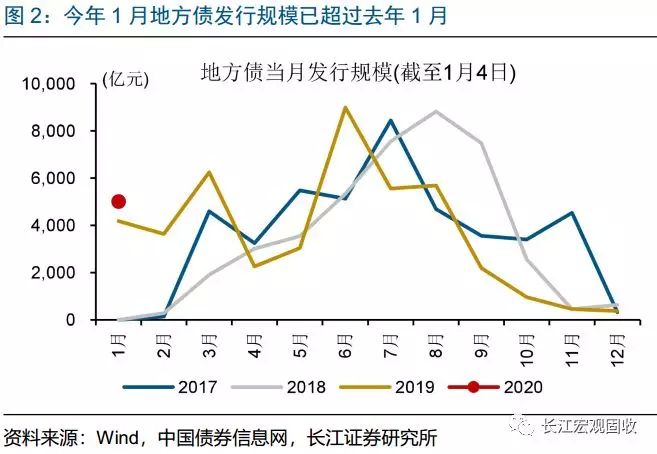

年初专项债开始加快发行,1月计划发行规模已超过去年1月。1月2日,河南和四川率先开始发行地方债,明显早于去年开始发行时间1月21日。据不完全统计,截至1月4日,1月专项新券已发行和计划发行规模达5018亿元,超过去年1月地方债的4180亿元,占2020年提前下达额度的比重超过50%。

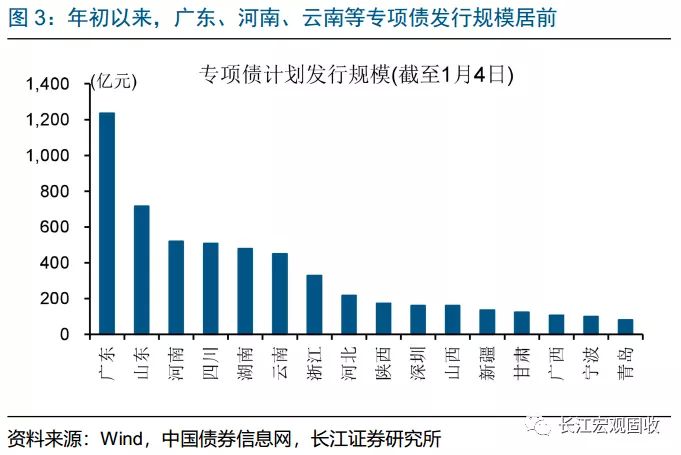

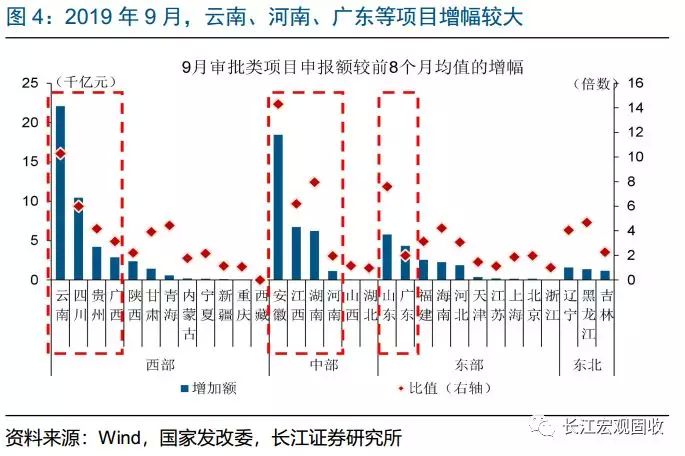

分地区来看,湖南等计划发行规模较大,与前期项目申报地区分布较为匹配。2019年9月初国常会要求专项债“资金跟项目走”,使得9月发改委审批类项目申报额大幅增长,增量中82%来自湖南等9省;其中,云南、四川、湖南、山东、广东和广西6个省已开始或计划发行专项债,合计规模达3492亿元。

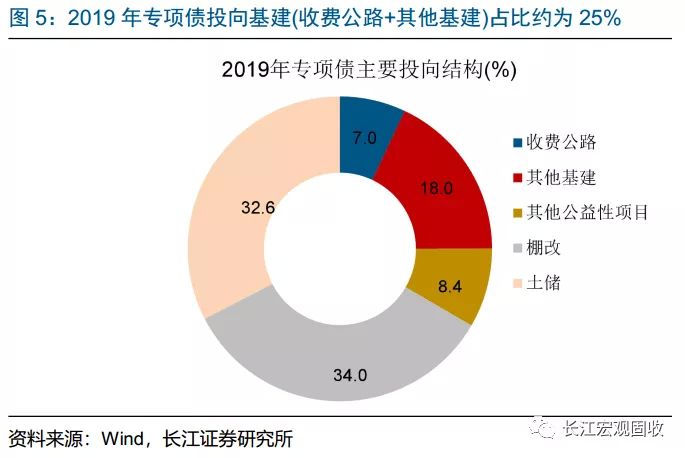

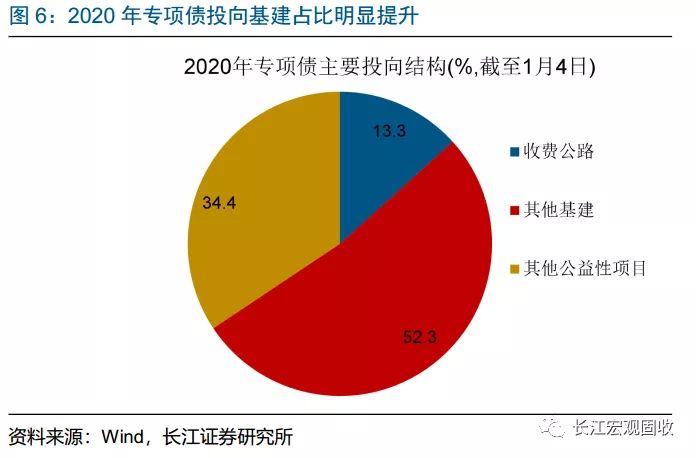

专项债投向基建占比大幅提升,主要投向交通运输、市政建设等领域。截至1月4日,专项债投向收费公路和其他基建占比合计达65.6%,高于2019年的25%;“专项债资金不得用于土地储备和房地产相关领域”,意味着今年没有土地储备专项债发行,而棚改专项债也暂未有发行计划,使得基建占比大幅提升。

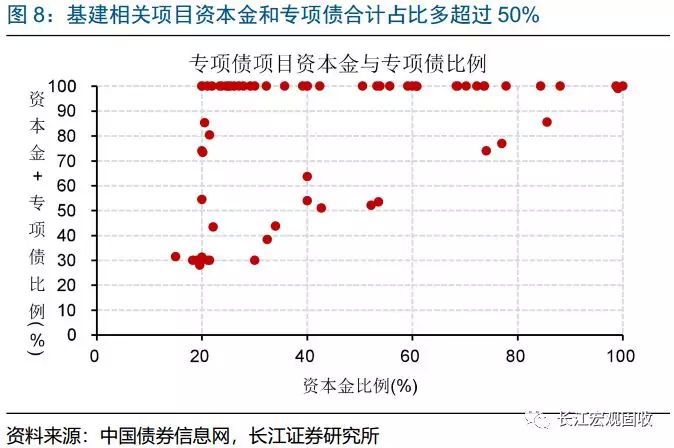

提高专项债利用效率,有利于财政“加力提效”,但对总量经济支持的提升或相对有限。专项债加快发行、“资金跟项目走”等措施,有利于提高资金利用效率,但地方债务和基建投资的结构性矛盾依然存在。受项目现金流、地方债务等约束,基建项目资金来自财政和专项债比例多超过50%,撬动杠杆相对有限。

风险提示:

1. 海内外经济、政策显著变化;

2. 统计过程中存在的偏误或遗漏。

报告正文

专项债,最“新”动向

事件:截至1月4日公布信息显示,1月专项债已发行和计划发行规模合计5018亿元。

(资料来源:中国债券信息网)

点评:

年初专项债开始加快发行,1月计划发行规模已超过去年1月。1月2日,河南和四川率先开始发行地方债,明显早于去年开始发行时间1月21日。根据公开信息不完全统计,截至1月4日,共有16个省市公布1月或1季度发行计划,1月专项新券已发行和计划发行规模合计达5018亿元,超过去年1月专项新券发行规模1412亿元,及地方债合计发行规模4180亿元,占2020年提前下达额度的比重超过50%。

分地区来看,湖南等省市计划发行规模较大,与前期项目申报地区分布较为匹配。2019年9月初国常会强调,按照“资金跟项目走”的要求,专项债额度向手续完备、前期工作准备充分的项目倾斜,使得2019年9月发改委审批类项目申报额大幅增长,增量[1]中82%来自湖南等9省。这9个省份中,云南、四川、湖南、山东、广东和广西6个省已开始或计划发行专项债,合计规模达3492亿元,占当前总规模比重达64%。

专项债投向基建占比大幅提升,主要投向交通运输、市政建设等领域。截至1月4日,河南、四川、云南等6省市已披露专项债募资用途,其中专项债投向收费公路和其他基建占比合计达65.6%,高于2019年的25%;由于2019年9月4日国常会已明确指出,“专项债资金不得用于土地储备和房地产相关领域”,意味着今年没有土地储备专项债发行,而棚改专项债也暂未有发行计划,使得基建占比大幅抬升。

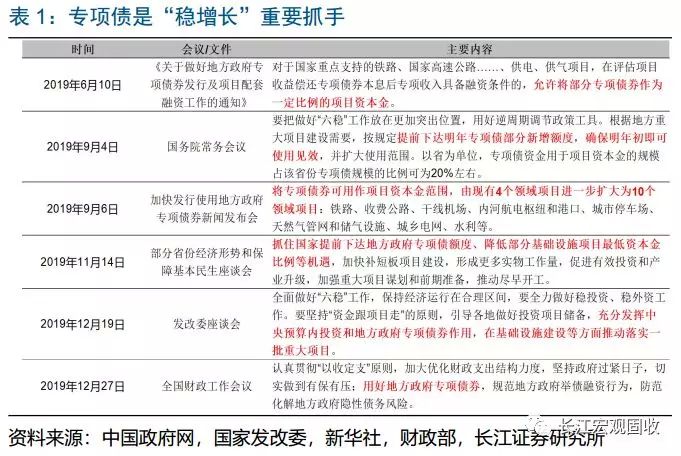

作为“稳增长”重要抓手,专项债加快发行节奏、“资金跟项目走”等,有利于财政“加力提效”。一般财政收支平衡压力上升、土地财政收入承压背景下,专项债成为“稳增长”重要抓手;专项新券年发行规模保持高速增长,从2017年接近8000亿元增长至2019年的2.15万亿元,2020年有望进一步增加,而一般新券年发行规模增长相对缓慢。2019年以来,国务院、财政部等在多个会议、文件中强调,要加快专项债使用、扩大投资领域和作为项目资本金的范围等,提高专项债资金利用效率。

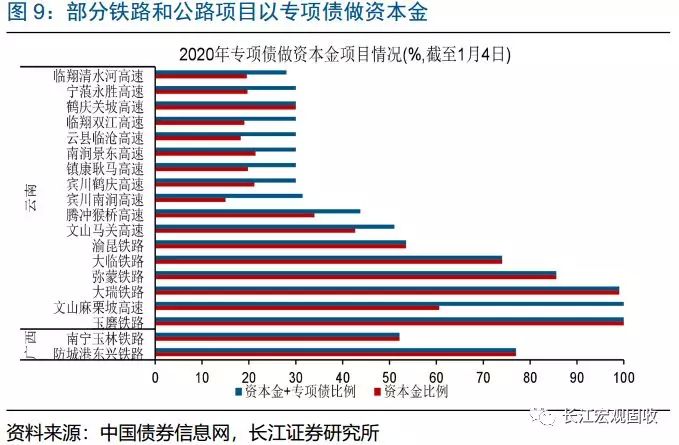

受项目现金流、地方债务等约束,多数基建项目资金主要来自财政和专项债,撬动杠杆相对有限。据不完全统计,已公布募资用途的6省市专项债,投基建相关项目资金多数来自政府,资本金和专项债规模占项目总投资比重多数超过50%,撬动社会资金杠杆相对有限。其中,部分现金流较好的项目,如收费公路等,政府出资比例相对较低;部分项目资本金来自专项债,主要集中在收费公路和铁路等领域。

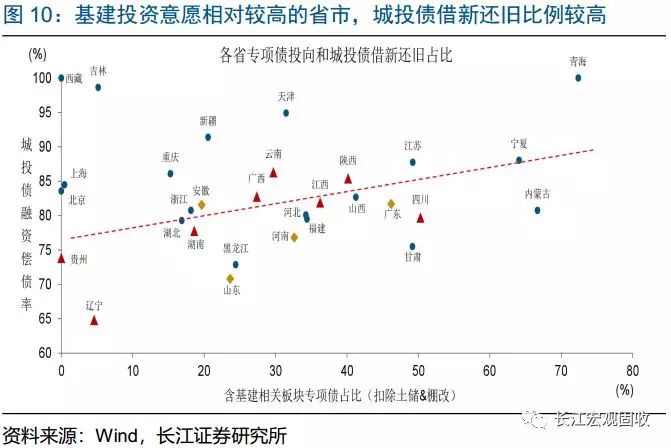

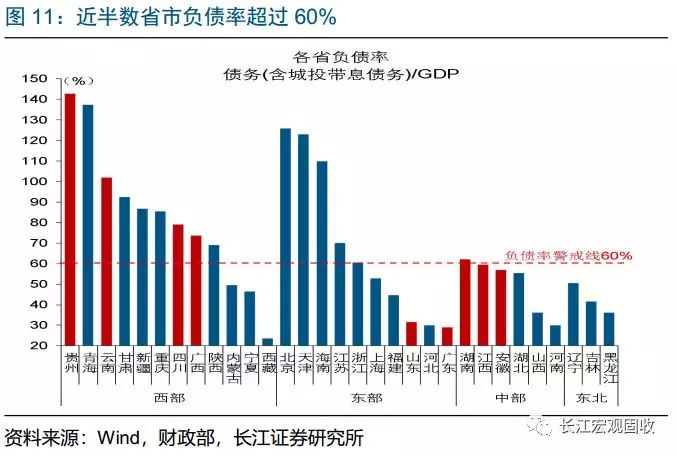

地方债务对地方投资的意愿和能力,依然形成明显压制。结合最新数据来看,“资金跟项目走”、限制专项债用于土地储备、房地产相关领域等措施,推动专项债投资基建相关领域,但地方债务和基建投资的结构性矛盾依然存在。去年9月申报项目主要为今年专项债储备项目,项目申报额增幅明显的省市主要集中在中西部,基建投资意愿相对较高,但地方财力偏弱、负债压力较高;这种建设需求和投资能力的结构性错配,约束了基建投资增速提升的空间。

财政收支平衡压力[2]、“以收定支”背景下,“稳增长”更多是结构性发力,对总量经济支持的提升或相对有限。2020年全国财政工作会议强调,“认真贯彻‘以收定支’原则”,“坚持政府过紧日子”,围绕“补短板”、“惠民生”、“促转型”等领域结构性发力。脱贫攻坚战背景下,欠发达地区传统基建补短板,深度贫困地区建设或进一步发力;发达地区侧重新型城镇建设,转向内涵集约式发展,推动存量提质改造。

宏观形势仍有利于配置逻辑,但市场“抢跑”行为压缩配置空间,地方债配置吸引力或相对较高。近期大家对经济分歧有所加大,看多“政策放松”是其中重要逻辑;结合政策“调结构”思路和最新专项债数据来看,基建增速提升幅度或相对有限,总量经济仍处于回落通道,有利于配置逻辑。但市场“抢跑”行为压缩配置空间,地方债配置吸引力或相对较高。短期来看,新年首次降准属于常规的普降,而且市场预期已提前消化,债市格局并未打破;部分经济指标韧性、地方债供给、春节前资金面收敛等因素,可能对债市表现产生干扰,债市震荡格局或延续。

经过研究,我们发现:

1)年初专项债开始加快发行,1月计划发行规模已超过去年1月。1月2日,河南和四川率先开始发行地方债,明显早于去年开始发行时间1月21日。据不完全统计,截至1月4日,1月专项新券已发行和计划发行规模达5018亿元,超过去年1月地方债的4180亿元,占2020年提前下达额度的比重超过50%。

2)分地区来看,湖南等计划发行规模较大,与前期项目申报地区分布较为匹配。2019年9月初国常会要求专项债“资金跟项目走”,使得9月发改委审批类项目申报额大幅增长,增量中82%来自湖南等9省;其中,云南、四川、湖南、山东、广东和广西6个省已开始或计划发行专项债,合计规模达3492亿元。

3)专项债投向基建占比大幅提升,主要投向交通运输、市政建设等领域。截至1月4日,专项债投向收费公路和其他基建占比合计达65.6%,高于2019年的25%;“专项债资金不得用于土地储备和房地产相关领域”,意味着今年没有土地储备专项债发行,而棚改专项债也暂未有发行计划,使得基建占比大幅提升。

4)提高专项债利用效率,有利于财政“加力提效”,但对总量经济支持的提升或相对有限。专项债加快发行、“资金跟项目走”等措施,有利于提高资金利用效率,但地方债务和基建投资的结构性矛盾依然存在。受项目现金流、地方债务等约束,基建项目资金来自财政和专项债比例多超过50%,撬动杠杆相对有限。

注释:

[1] 2019年9月审批类申报额较前8个月均值的增幅。

[2] 对广义财政情景分析显示,中性情景下,广义财政支出增速持续回落,2019年和2020年或分别在9%和8.5%左右。