中信:去年中资美元债供需两旺,2020年关注高收益地产和城投债

本文来自微信公众号“CITICS债券研究”,原标题《【信视角看债】2020年中资美元债供需展望》。

报告要点

中资美元债回顾展望:2019年中资美元债一级市场供需两旺,二级市场收益率普遍下行;2020年我们更看好高息地产、城投等板块。12月托管数据:广义基金大幅增持,保险机构减持。其中,广义基金大幅增持利率债和存单,可能与年底流动性宽松、同业存单收益率大幅下行、摊余成本法债基大规模建仓等因素有关。

2019年美元债回顾:2019年供需两旺。中资美元债发行规模2318亿美元,再创历史新高;受到发改委相关文件影响,2019年月度融资呈现前高后低的趋势;2019年存续规模上,地产、金融板块的存续规模大,也和2019年该行业的发行量较大有关;机构行为上,贝莱德持仓最多,惠理集团偏好地产债,普信集团、威灵顿偏好城投债;违约上,境外债市场违约金额低于大陆市场,违约企业以民企为主;行业收益率,2019年城投、地产收益率普遍收窄,短端下降幅度大于长端。

2020年美元债展望:2020年关注地产、城投。发行量角度,关注地产债后续供应量:监管相机决策,地产债料将保持稳中有进态势,断崖式收缩及爆发式增长概率均不大;收益率角度看,投资级美元债需关注基准收益率走势与隐性债务置换。板块策略:高收益地产债、城投债依然是关注焦点;高收益地产债关注评级为B级的主体,性价比较高。

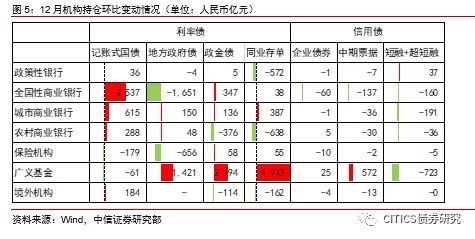

12月托管数据:广义基金大幅增持存单,保险机构减持地方政府债。广义基金增持集中在同业存单4913亿元,政金债2194亿元,地方政府债1421亿元。保险机构减持主要集中在地方政府债656亿元。利率债方面,国债和地方债托管量净增加3,738亿元至37.22万元,政金债托管量净增加1,705亿元至15.69万亿元,同业存单净增加2,703亿元至10.72万亿元;信用债方面,企业债托管量增加71亿元至2.98万元,中票托管量增加725亿元至6.3万亿元,短融+超短融减少1061亿元至2万亿元。

12月托管观察:广义基金大幅增持利率债和存单,可能与流动性宽松、存单利率下行、摊余成本法债基大规模建仓有关。2019年底流动性呈现超预期宽松,银行间隔夜质押回购利率连日低于1%,在短端资金利率快速大幅下行的带动下,同业存单到期收益率也随之大幅下行,促使广义基金增持。

风险因素:监管因素超预期;基本面因素超预期。

正文

中资美元债观察:2019年供需两旺,2020年关注高收益地产。2019回顾:发行量角度看,月度融资呈现前高后低的趋势;存续规模看,地产、金融板块的存续规模大;机构偏好上,贝莱德持仓最多,惠理集团偏好地产债,普信集团、威灵顿偏好城投债。违约角度看,境外市场违约金额低于大陆市场,违约企业以民企为主。2020年展望:发行量上,政策相机决策调控区间灵活,因此地产债发行预计仍将维持稳中有进态势,遭遇断崖式收缩及爆发式增长概率均不大;收益率角度看,投资级美元债需关注10Y美国国债收益率走势。板块策略上,高收益地产债、城投债依然是关注焦点。

12月托管观察:广义基金继续青睐短久期存单。同业存单发行利率中枢受年末因素影响稳中有升,凸显配置价值。12月市场流动性较好,广义基金买入存单或与摊余成本法债基有关。利率债角度看:广义基金为代表的交易型机构增持存单等,延续11月加仓行为。广义基金的增持并非是全面看多,而是增量资金涌入的被动行为。信用债角度看:信用债托管总量保持平稳,中票在托管结构上比例最高,同时在增持上金额最高。

中资美元债观察

2019年中资美元债市场回顾

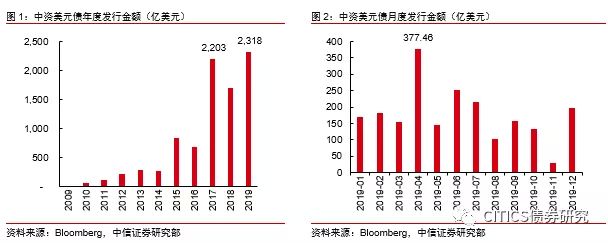

中资美元债发行规模:(1)年度角度看:2015年至今,中资离岸债券发行规模呈上升趋势,而中资美元债的发行量在离岸债券中占比90%。2017年、2019年美元债发行迎来规模与数量上的两次较大幅度增长。2019年中资美元债发行2318亿美元,再创历史新高。(2)月度角度看:2019年月度融资呈现前高后低的趋势。2019年发改委加强对地方政府融资平台及房地产企业中长期外债管理。发改委在年中陆续出台了《关于对地方国有企业发行外债申请备案登记有关要求的通知》(发改办外资[2019]666号)( “666号文”)、《关于对房地产企业发行外债申请备案登记有关要求的通知》(“778号文”)等政策文件,针对发行外债的企业特别是地方融资平台、房地产企业提出了更进一步的要求,目的是为了防范中长期外债风险和地方政府隐形债务风险,配合国家房地产行业和地方政府债务监管政策。

中资美元债存续规模:中资美元债存量金额超过8000亿美元,地产、金融板块是核心动力。从行业分布(BICS 2级分类)来看,地产规模占比超过20%,银行占比15%,金融服务占比12%,是存量规模前三大行业。地产、银行、金融板块的发行量分别为834亿元、193亿元、279亿元。

中资美元债持仓:在彭博披露的持有人结构中,贝莱德持仓最多,惠理集团偏好地产债,普信集团、威灵顿偏好城投债。得益于6.96万亿美元的管理规模,贝莱德(BLACKROCK)在亚洲美元债持仓中排名最高。在惠理集团(VALUE PARTNERS GROUP LTD)27.68亿元的亚洲美元债持仓中,22.03亿元是地产美元债;在普信集团(T ROWE PRICE GROUP INC)12.95亿元的亚洲美元债持仓中,2.41亿元是城投美元债;在威灵顿(WELLINGTON MANAGEMENT GROUP LLP)11.97亿元的亚洲美元债持仓中,2.23亿元是城投美元债。

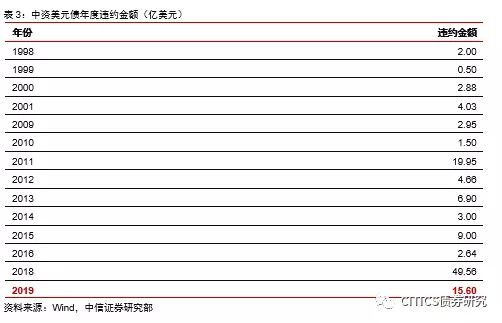

中资美元债违约:中资境外债市场违约金额低于大陆市场,违约企业以民企为主。2019年中资美元债违约金额15.6亿美元,低于2018年近50亿美元的金额。相比于境外市场,2014年到2019年,中国大陆信用债违约规模和违约支数呈大幅上升态势。其中累计违约规模在2018年急速增加,由上年的312亿元激增至1210亿元。2019年违约压力不减,违约规模达到1444亿元,违约只数179只,整体违约情况仍比较严峻。

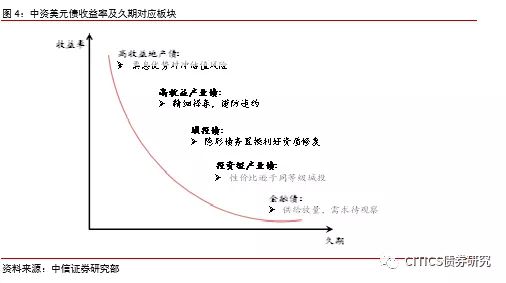

中资美元债收益率概览:得益于较高的收益率、充足的供给、较低的违约率,中资美元债对资金越来越有吸引力。2016年以来,高收益级的中资美元债收益率中枢逐步走高,境内的3年AA+债券的收益率逐步走低,二者之间的利差逐步走扩。考虑到高收益级美元债的债项主体在内地评级并不低(多为AA+和AAA),以及美元债发行人较低的违约率,中资美元债越来越受到境内外投资机构的关注。

中资美元债分行业收益率:2019年城投、地产收益率普遍往下,短端下行幅度大于长端。2019年,中资美元债收益率普遍小幅往下。分行业看,地产6M收益率下行3.64%,城投6M收益率下行2.34%。到期多于一年的品种,城投和地产的收益率向下幅度小于100BP。

关注2020年房企中资美元债走势

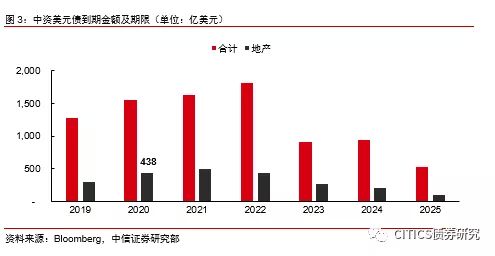

发行量角度,关注地产债后续供应量:地产债雪崩式收缩、爆发式增长概率均不大。(1)收缩角度:2019年地产美元债发行684亿美元,净融资467亿美元;2020年一年以内到期的存量地产债合计金额438亿美元。如果完全执行发改委“778号文”新规,境外债券完全滚续,预计2020年发行金额为438亿美元。(2)增长角度:2017年-2019年地产债发行量分别为559亿美元、549亿美元、834亿美元,到期量分别为119亿美元、249亿美元、300亿美元,净融资额分别为440亿美元、301亿美元、534亿美元。如果发改委政策放开,我们从两个角度进行推测2020年的发行量:若2020年新增发行量取过往三年均值,即647亿元;2020年到期债务滚续,净融资额取过往三年均值,则预计2020年总发行量合计为863亿美元。

收益率角度看,投资级美元债关注10Y美国国债收益率走势。展望2020年收益率变化,收益率走势可能会分为两个阶段:第一阶段中,大选周期影响下,特朗普对美联储施加的压力最大且中美贸易摩擦可能阶段性缓和,长端收益率可能有所调整而短端收益率下行,收益率曲线或将变陡峭;而随着时间推移,第二阶段中美国经济下行态势更加明显,长端收益率可能会再次回到下行走势当中。

板块策略:高收益地产债、城投债依然是关注焦点。(1)地产债:评级B级的中资地产债颇受投资者追捧。国别比较:类似评级的新兴市场地产债收益率低于中资地产债;行业比较:相比于其他产业债,地产债的违约率相对较低,且存货易处置,短期流动性腾挪空间大。(2)城投债:供给限制下城投老券或将再受追捧。发改委出台“778”号文后,预计截至2020年下半年市场的地产与城投板块新增主体完全出清,发行规模日趋稳定。

12月托管观察

托管数据概览

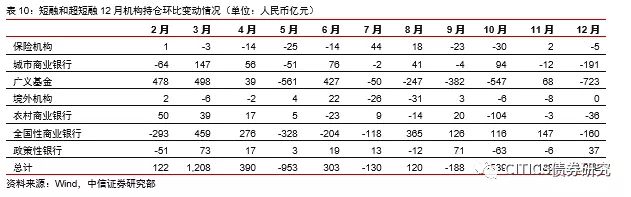

从12月和11月托管数据对比看,广义基金大幅增持,保险机构减持。广义基金增持集中在同业存单4913亿元,政金债2194亿元,地方政府债1421亿元。保险机构减持主要集中在地方政府债656亿元。

在12月的债市利率波动下行中,利率债和信用债表现分化,利率债交投活跃,信用债表现稍显平淡。从利率债角度看:广义基金为代表的交易型机构增持存单等,以全国性商业银行为代表的配置型机构增持国债。广义基金的增持并非是全面看多,而是增量资金涌入的被动行为。从信用债角度看:信用债托管总量保持平稳,拉长久期策略表现依然突出,增持中票,减持短融超短融。

总体托管规模

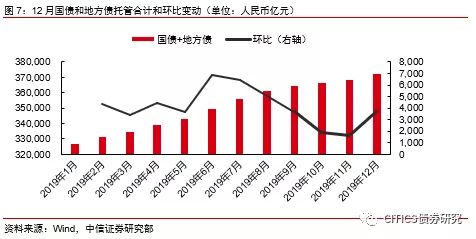

12月托管总金额87万亿元,环比增加11,190亿元。12月托管总金额中包括中债65万亿元,上清所22万亿元;环比增加11,190亿元,其中中债增加7,756亿元,上清增加3,224亿元。

利率债托管

利率债方面,国债和地方债托管量净增加3,738亿元至37.22万元,政金债托管量净增加1,705亿元至15.69万亿元,同业存单净增加2,703亿元至10.72万亿元。

(1)国债和地方债托管量净增加3,738亿元,月增加值是上月两倍有余,为三个月以来的最高值。

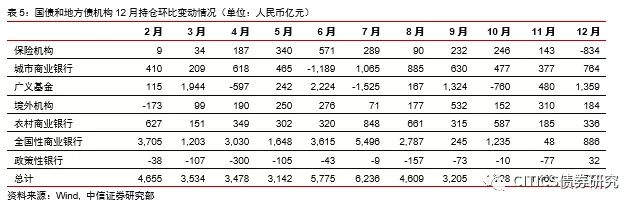

分机构看,机构普遍对国债和地方债持增持态度。在增持机构中,排名前列的是广义基金增持1359亿元,全国性商业银行886亿元,城商行764亿元。

(2)政金债托管量环比增加,增幅为1705亿元。主要是国开债12月环比上升708元(好于11月38亿元),口行债环比增加700亿元,农发债环比增加297亿元。

分机构看,重点机构对政金债的配置环比增加,同时增幅上升,主要是由于广义基金的大力增持导致。12月政金债环比增持2194亿元,全国性商业银行增持347亿元,二者成为增持主力,延续上个月的趋势。农村商业银行减持376亿元。

(3)同业存单托管量净增加2703亿,净增加量连续6个月好转,托管量已经和风险银行事前水平基本持平。同业存单托管量从2019年6月环比下降2169亿元到12月的环比增加2703亿元,连续6个月企稳复苏。同业存单的净增加量的由负转正,逐步接近中小银行风险事件发生前的月净增量3032亿元,反映了市场对同业存单信心的好转。

分机构看,重点机构对同业存单的信心继续转好,短期存单更受青睐。其中,广义基金连续6个月成为增配主力,11月增持4913亿。背后原因或与可能与摊余成本法债基大规模建仓有关。年底流动性宽裕,同业存单收益率大幅下行,截至2020年1月8日,1年期国有银行、股份制银行、农商行同业存单到期收益率分别下行29.27bp、30.41bp、26.77bp,同业存单到期收益率创下2017年以来低点。。

信用债托管

信用债方面,企业债托管量增加71亿元至2.98万元,中票托管量增加725亿元至6.3万亿元,短融+超短融减少1061亿元至2万亿元。

(1)企业债托管量增加71亿,12月结束负增长。2019年月度环比增幅仅有八月和十二月为正,其余时间均是负值。

分机构来看,重点机构对企业债券以减持为主。2019年12月,主要机构均对企业债券采取减持态度,合计减持45亿元。全国性商业银行减持60亿元成为本月减持主力,其他机构增减变动不大,偏向减持。

(2)中票托管量增加725亿元,增幅同11月相比继续扩大。2019年12月中票托管6.33万亿元,环比增加725亿元,和11月的增加幅度660亿元相比增幅明显增加。

分机构来看,广义基金再次成为增持主力,广义基金全年一直增持。2019年12月,广义基金是增持主力,增持幅度1223亿元,广义基金继续大幅增持中票,本年一直保持净增持状态;本月减持中票的机构仅有城商行减持规模不大。

(3)短融+超短融托管量减少1061亿元至1.99万亿元,全年最大规模减持。2019年环比减持最大的月份分布是12月-1061亿元,5月-1019亿元、10月-667亿元。

分机构来看,机构本月情绪悲观,大幅减仓短融和超短融。增持仅有政策性银行37亿元。值得注意的是,广义基金十一月增持后大幅减持短融和超短融,12月减持723亿元。