中达证券:房地产税将抑制投机及促进存量市场发展,中长期房价仍取决供求关系

本文来自微信公众号“ 中达研究”,原标题为“【中达研究】房地产税试点推进影响几何?——部分地区开展房地产税试点点评”

报告要点

事件:

10月23日,全国人民代表大会常务委员会发布关于授权国务院在部分地区开展房地产税改革试点工作的决定;国务院制定房地产税试点具体办法,试点地区人民政府制定具体实施细则。

我们的评论:

房地产税试点推进较快,征收税率料将合理考虑。相较于需要经过人大三审的房地产税立法,由人大常委会授权国务院在部分城市开展试点的形式时间周期相对较短。此前国内上海和重庆已开展房地产税试点,但主要针对新购住房,税基相对较窄,如上海征收对象仅包括部分新购住房,人均免征面积达60平;重庆除部分新购高档住房外,仅包含存量独栋商品住宅。税率方面,此前根据房屋价格不同上海为0.4%-0.6%,重庆为0.5%-1.2%。考虑到此前的试点效果和此次政策的收入分配调节意图,本次试点的税基或较此前有所扩大,税率上仍会综合考虑收入、合理需求等因素,料将处于合理可承受水平。

试点意在促进共同富裕,替代土地财政言之尚早。作为重要的财产税,房地产税试点的推进能够起到调节收入分配、抑制投机购房等目的。此次授权国务院进行试点距离领导人在《求是》撰文仅一周,信号意义不言而喻。不过,部分认为房地产税短期内替代土地财政的观点或言之尚早。2020年上海、重庆地方公共财政收入中,房产税收入分别为198.7亿元、71.7亿元,占地方税收收入总额的3.4%和5.0%,远小于成交土地总价3142.7亿元和1496.9亿元。尽管此次试点在税基上或有所扩宽,但取代土地财政或仍需一定时间。

房地产税将抑制投机及促进存量市场发展,中长期房价仍取决供求关系。房地产税试点的推进将增加持有多套房的持有成本,且此次试点的征税对象包括试点地区的居住用和非居住用等各类房地产,预计将会增加二手房的流通和出租房源的供给。不过,参考海外市场经验,房地产税对房地产市场中长期影响有限,宏观经济、供求趋势等综合因素仍是影响房地产市场走势的重要驱动力。韩国和香港在近数十年试图通过房产税等平抑房价波动,短期内虽有一定效果,但从中长期看房地产税只是影响房价众多因素的其中一环,与人口、经济发展、社会习惯等综合影响房价走势。从国内情况看,上海和重庆房价涨幅并未持续低于全国,上海房价增速在2013年后的大部分年份都高于全国,重庆主城九区的房价增速在2017-18年快于全国。

房地产税试点落地,行业洗牌格局延续。受前期信用市场冲击影响,购房者对部分房企信用和交付能力有所疑虑,相关房企的销售情况因此受到了明显影响。此时点开展房地产税试点,对于短期市场的心理冲击客观存在,部分房企的经营困难或将加剧,房地产行业洗牌的格局将会延续。目前看,房地产信贷端已有一些积极信号,未来符合调控精神、顺应市场主流需求的房企将获得更多发展空间,相应的经营业绩也能有更多保障。

风险提示:行业调控及融资政策或存一定不确定性,影响上市公司销售业绩。

报告正文

上海及重庆房地产税试点情况及海外经验分析请参考我们此前的专题报告:《房产税征收的试点情况及国际经验》。

表 1:上海、重庆房产税征收试点办法概览

数据来源:上海市税务局,重庆市财政局,中达证券研究

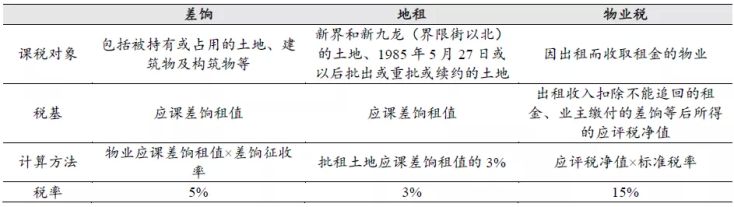

表 2:香港房产税种情况概览

数据来源:香港政府网站,差饷物业估价署,中达证券研究

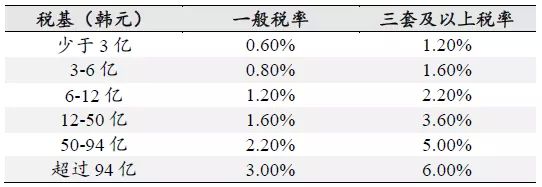

表 3:韩国综合不动产税2021年税率情况(房屋)

数据来源:韩国国税厅,中达证券研究

风险提示:

1.行业调控及融资政策或存在一定不确定性,影响上市公司销售业绩;

2.宏观经济波动可能对行业内企业经营造成一定影响;

3.疫情控制具有不确定性。