申万宏源:未来地产债利差如何走?

本文来自微信公众号“申万宏源债券”,作者申万宏源分析师孟祥娟和赵宇璇。

摘要

本期投资提示:

地产可以维持高现金流及高杠杆得益于对金融机构、购房人以及供应商三方参与者的大额资金占用。此前金融机构提供前融资金可用于土地款支付,期房制度下无息占用购房人的资金,商票拉长供应商的账期。而这三方乐于对其提供大额资金占用又是由于此前地产公司可以维持较高的利润空间,并且存在土地和房价持续上涨的预期。而当该逻辑发生改变,地产公司的利润空间向制造业靠拢,房住不炒的长期政策导向下土地和房价持续上涨预期的打破,上述三方参与者将会收紧对地产的信用敞口。

2021Q3中资美元地产债净融资开始转负,预计对美元债依赖度较大的房企后续将面临较大的再融资压力。随着上半年地产风险事件陆续爆发,以及年中以来地产海外评级和展望出现较多下调,2021Q3地产美元债发行转弱,2021Q3中资美元地产债净融资开始转负。如我们在2021年7月11日发布的《分化加剧,谨慎择券——2021下半年地产债投资策略》报告中提示的下半年地产中资美元债融资收紧。

2022年地产美元债面临较大到期压力。2021年是地产境内债的到期高峰,而2022年是地产美元债到期高峰,2022年地产美元债到期金额折算回人民币约为3787亿元,较2021年大幅增长40%。分季度来看,2022年Q1-Q3均为地产美元债到期高峰,折算为人民币单季度到期规模约为1000亿元人民币。

关注明股实债及表外负债的规模:明股实债和表外负债是房企隐匿负债的重要手段,由于这部分债务具有一定的隐蔽性,此前在市场的定价中并未完全体现出。今年随着市场风险的逐步暴露,市场担忧情绪有所提升,隐含较高明股实债及表外负债风险的主体利差明显走高。整体来看民企地产主体潜在明股实债及表外负债风险高于国企。

关注母公司对项目公司货币资金的真实归集能力。随着预售监管资金政策趋严,房企滞留了大量资金在项目公司层面,无法回到母公司层面,按揭额度的收紧也限制房企的开工和融资。债务的主体是母公司,而资产和现金流集中在项目公司。

债权人偿付权滞后于贷款非标及供应商。通常来说从对市场的影响大小来看,不同融资工具偿还的优先性是债券>贷款>非标。如城投至今未发生过公开债债券违约,少数城投公司贷款发生逾期,而城投非标违约情况已有较多。此前此种偿付的优先顺序也隐含在债券投资者之前对债券的定价之中。

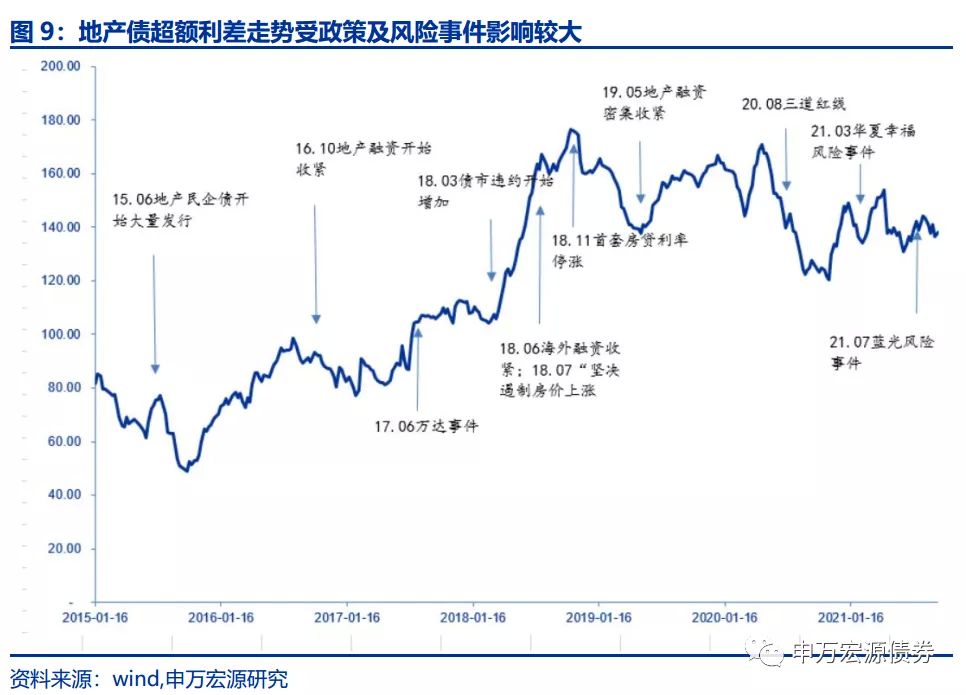

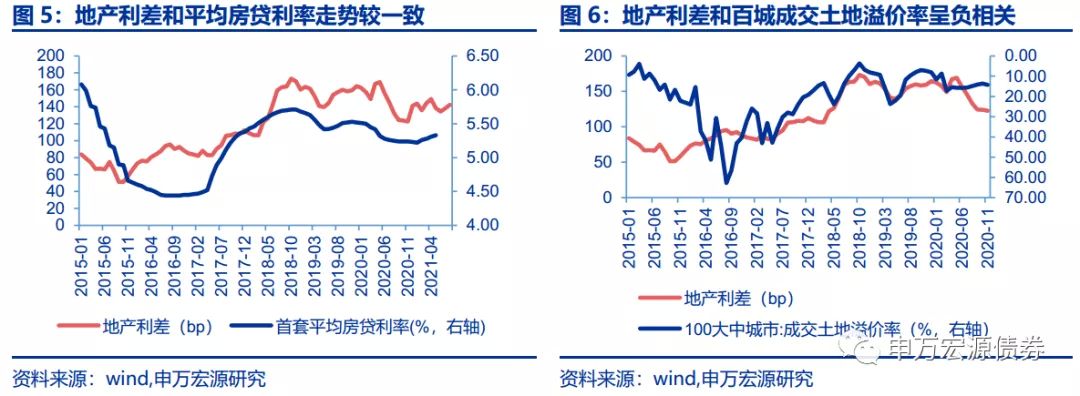

地产债利差和土地溢价率及房贷利率相关度较高:整体来看,地产利差和政策最为相关,受政策影响大的土地溢价率、房贷利率和地产利差走势相关度较高。

由于地产利差和政策较为相关,如果地产政策出现边际放松,地产利差可能出现小幅回落,但是预计地产利差中枢上行的长期趋势不会改变。如果按揭政策出现边际放松,地产回款情况将有所改善,地产利差将有所回落。但是受地产利润空间长期下行的趋势,地产主体对购房者以及供应商的占用力度将有所减弱,现金流也将有所减弱,所以长期地产利差中枢上行的趋势不会改变。

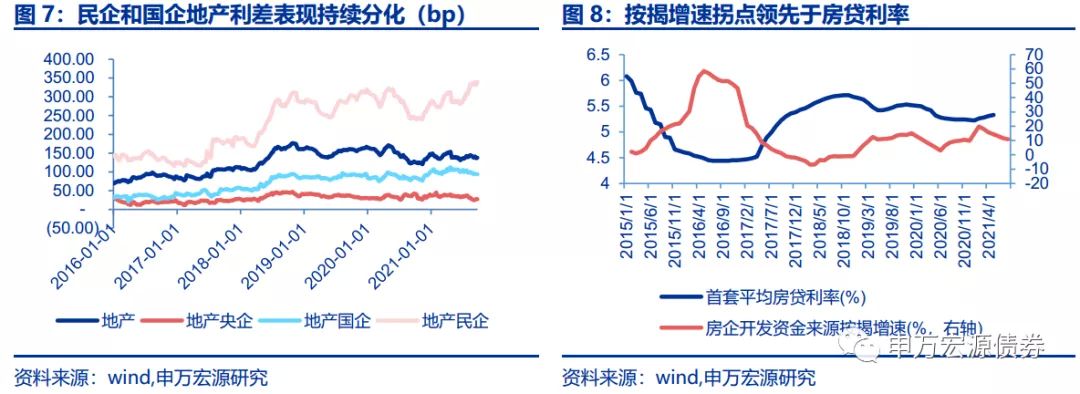

预计民企和国企地产利差走势分化将持续,民企地产债的利差仍有上行压力。今年以来民营地产利差大幅走扩57bp,超过历史高点。民企高杠杆,潜在明股实债及表外负债风险已较为充分的在定价中反映,但是民企地产在供应商以及购房人的信用减弱并未完全体现。供应商对民企地产的敞口缩减会带来信用的收缩,而购房人对高负债民营房企的担忧情绪提升也会影响房企的销售。所以预计未来来看民企地产债的利差仍有一定的上行压力。

正文

地产可以维持高现金流及高杠杆得益于对金融机构、购房人以及供应商三方参与者的大额资金占用。此前金融机构提供前融资金可用于土地款支付,期房制度下无息占用购房人的资金,商票拉长供应商的账期。而这三方乐于对其提供大额资金占用又是由于此前地产公司可以维持较高的利润空间,并且存在土地和房价持续上涨的预期。而当该逻辑发生改变,地产公司的利润空间向制造业靠拢,房住不炒的长期政策导向下土地和房价持续上涨预期的打破,上述三方参与者将会收紧对地产的信用敞口。

金融机构的收紧最早,也处于最为严格的时期,预计后续在按揭贷款方面可能出现一定的边际放松。此前限制信托前融资金支付土地款,限制开发贷偿还前融资金,19年将项目开发贷的额度从(土地款+建设费用+三费)的70%改为(建设费用+三费)的70%,以及贷款集中度政策限制下按揭的放款周期拉长。供应商方面收紧在陆续体现,供应商更倾向于现款现货,供应商方面对房企的信用收缩还在持续中。购房者方面的收紧预计未来将陆续体现,购房者对购买期房谨慎情绪将有所上升,并且预计未来对高负债房企的规避情绪将有所提升。

1. 地产美元债再融资风险加剧

1.1本轮高收益地产美元债下跌幅度超过20年美元流动性危机时期

Markitiboxx 中资美元债房地产高收益指数由2021年5月31日高点401大幅下降116至285,下跌速度超过08年。跌幅大幅高于20年3月份由于美元流动性危机带来的高收益债市场大跌。而本轮由一系列的地产违约事件叠加融资受阻,政策趋严,销售下滑带来行业系统性下跌。

1.2 2022年地产美元债面临较大到期压力

2021Q3中资美元地产债净融资开始转负,预计对美元债依赖度较大的房企后续将面临较大的再融资压力。随着上半年地产风险事件陆续爆发,以及年中以来地产海外评级和展望出现较多下调,2021Q3地产美元债发行转弱,2021Q3中资美元地产债净融资开始转负。如我们在2021年7月11日发布的《分化加剧,谨慎择券——2021下半年地产债投资策略》报告中提示的下半年地产中资美元债融资收紧。

2022年地产美元债面临较大到期压力。2021年是地产境内债的到期高峰,而2022年是地产美元债到期高峰,2022年地产美元债到期金额折算回人民币约为3787亿元,较2021年大幅增长40%。分季度来看,2022年Q1-Q3均为地产美元债到期高峰,折算为人民币单季度到期规模约为1000亿元人民币。

1.3 依赖美元债融资的地产企业面临较大的再融资压力

美元债占有息负债比重较高的主体和美元债短期化比较明显的主体面临较大的境外债到期再融资压力。如境外债占比超过60%的建业地产股份有限公司、禹洲集团控股有限公司,占比超过50%的佳兆业集团控股有限公司、中骏集团控股有限公司,占比超过40%的正荣地产集团有限公司、佳源国际控股有限公司、花样年控股集团有限公司。

2. 中大型房企风险事件后地产主体资质分析逻辑有何变化

2.1 关注潜在明股实债及表外负债的规模

明股实债和表外负债是房企隐匿负债的重要手段,由于这部分债务具有一定的隐蔽性,此前在市场的定价中并未完全体现出。今年随着市场风险的逐步暴露,市场担忧情绪有所提升,隐含较高明股实债及表外负债风险的主体利差明显走高。整体来看民企地产主体潜在明股实债及表外负债风险高于国企。下面提供两种识别明股实债和表外负债的估计方法,当然更准确识别具体公司还应对长期股权投资及少数股东权益进行穿透识别。第一,对于并表子公司,如果少数股东损益/净利润和少数股东权益/权益比率长期有较大差异,说明少数股东损益并非按照权益的比例进行分配,而是通过其他的分配方式,这种情况可能是由于少数股东权益中存在明股实债的固定利息支付方式。并且由于房企利润结转滞后两年的特征,我们选择比较前置两年的少数股东权益/净资产和当期少数股东损益/净利润的差值。

第二,对于非并表子公司,如果对外担保及长期股权投资规模占比较高,有较高的表外负债的嫌疑。大多数的明股实债的项目需要母公司层面的担保,如果母公司对外担保比例较高,存在表外负债的概率较大。

2.2 关注母公司对项目公司货币资金的真实归集能力

随着预售监管资金政策趋严,房企滞留了大量资金在项目公司层面,无法回到母公司层面,按揭额度的收紧也限制房企的开工和融资。债务的主体是母公司,而资产和现金流集中在项目公司。以蓝光为例,2020年年报合并报表货币资金为353亿元,而母公司报表货币资金仅为4.66亿元。2021年一季报合并报表货币资金为317亿元,而母公司报表货币资金仅为0.2亿元。

合作开发项目过多,权益占比过低,操盘占比较低也制约了资金从项目公司回流向母公司。以蓝光为例,2020年年报所有者权益规模为551亿元,少数股东权益为331亿元,少数股东权益占比为60%,远高于行业平均水平35.4%。

2.3 债权人偿付权滞后于贷款非标

通常来说从对市场的影响大小来看,不同融资工具偿还的优先性是债券>贷款>非标。如城投至今未发生过公募债券违约,少数城投公司贷款发生逾期,而城投非标违约情况已有较多。此种偿付的优先顺序也隐含在债券投资者之前对债券的定价之中。未来对于地产债中真实的偿付顺序认知将发生改变。当市场波动,债券无法借新还旧,地产主体偿债高度依赖项目回款。一方面,项目回款受监管账户管控更加严格,提取按施工进度受限,如天津要求取得商品房销售许可的,可以申请使用监管资金的40%,完成主体结构验收,可以累计申请使用不超过70%,完成竣工验收的,可以累计申请使用不超过94%,完成竣工验收备案的,可以累计申请使用不超过99%。另一方面,销售回款资金优先偿还有抵押的前融和开发贷,保交付的重要性提升,对供应商的支付优先级也有所提升。所以对于债券投资者来说,偿付权是滞后于贷款,非标甚至供应商货款。

3.未来地产利差如何走

3.1 地产债利差和土地溢价率及房贷利率相关度较高

整体来看,地产利差和政策最为相关,受政策影响大的土地溢价率、房贷利率和地产利差走势相关度较高。

地产利差和土地溢价率:长期来看,地产利差和土地溢价率走势较为负相关,土地溢价率是反映地产市场情绪较为直观和高频的指标,通常土地溢价率上行,市场情绪较好,地产超额利差下行。

地产利差和首套房贷利率:地产利差和首套房贷利率较为正相关。产生背离的两个阶段分别为对市场冲击过大的信用风险事件以及极度宽松货币政策带来利差被动走扩。回顾以往,地产债超额利差和首套房贷利率走势较为一致。2015年以来,有两个阶段有所背离。第一个阶段:2015年底至2016年初,中钢股份、东特钢、中铁物资违约,市场对违约风险担忧情绪有所升温,地产债超额利差有所走扩。但此阶段仍处于货币政策宽松阶段,对地产仍属于利好,和其他强周期行业超额利差变动相比,地产债超额利差上行幅度最小仅为44bp。期间,煤炭债超额利差上行190bp,钢铁债超额利差上行132bp,水泥债超额利差上行102bp,化工超额利差上行82bp,有色债超额利差上行62bp。第二个阶段:2020年3月-5月,由于疫情货币政策极度宽松,带来地产债超额利差被动走扩。期间多数强周期行业利差出现幅度相似的利差走扩。

3.2 预计民企和国企地产利差走势分化将持续

由于地产利差和政策较为相关,如果地产政策出现边际放松,地产利差可能出现小幅回落,但是预计地产利差中枢上行的长期趋势不会改变。如果按揭政策出现边际放松,地产回款情况将有所改善,地产利差将有所回落。但是受地产利润空间长期下行的趋势,地产主体对购房者以及供应商的占用力度将有所减弱,现金流也将有所减弱,所以长期地产利差中枢上行的趋势不会改变。

预计民企和国企地产利差走势分化将持续,民企地产债的利差仍有上行压力。今年以来民营地产利差大幅走扩57bp,超过历史高点。民企高杠杆,潜在明股实债及表外负债风险已较为充分的在定价中反映,但是民企地产在供应商以及购房人的信用减弱并未完全体现。供应商对民企地产的敞口缩减会带来信用的收缩,而购房人对高负债民营房企的担忧情绪提升也会影响房企的销售。所以预计未来来看民企地产债的利差仍有一定的上行压力。