中金:上周中资美元债新发继续缩量,二级市场交投清淡

本文来自微信公众号“中金固定收益研究”,作者:于杰、袁文博。原标题《【中金固收·信用】新发继续缩量,二级市场交投清淡 —— 中资美元债周报》。

上周中资美元债一级新发约10.65亿美元,发行量较此前一周有所下滑。二级市场投资级交投清淡,从总回报情况来看,上周中资美元债总回报率为-0.17%,其中投资级和高收益分别录得总回报率-0.13%和-0.30%。

一级市场回顾

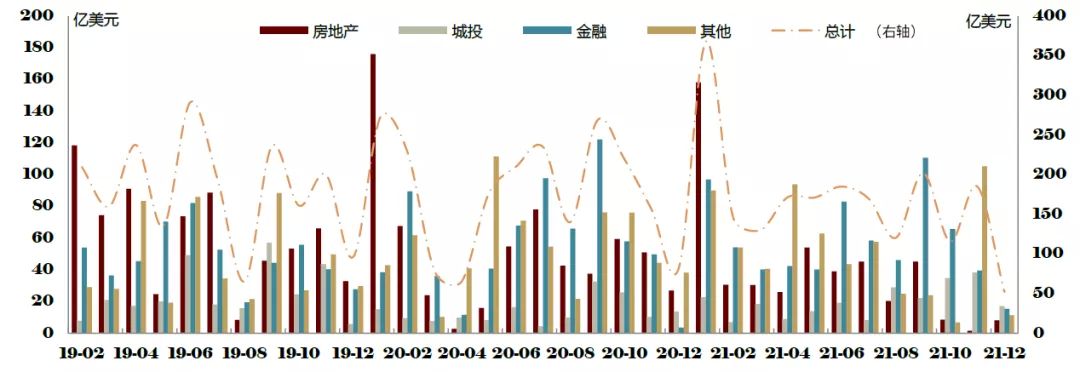

上周中资美元债一级新发约10.65亿美元,较此前一周继续下滑,具体来看,房地产、城投、金融和其他行业发行量分别约1.5亿美元、7.1亿美元、0.3亿美元和1.7亿美元。具体而言:

(1)房地产方面,中骏集团周四在原有2021年3月29日发行、3亿美元、3年期债券基础上增发定价1.5亿美元债券,增发价暂未披露,当日原有债券二级市场报价在83美元附近。

(2)城投方面,湖州新投集团周四定价3年期、2亿美元债券,由徽商银行提供SBLC,初始价2.6%区域,最终指导价和发行价为2.58%。浙江长兴金控定价3年期、0.98亿美元绿色债券,由上海银行杭州分行提供SBLC,最终指导价和发行价为1.95%。西安航空城周三定价3年期、0.67亿美元债券,最终指导价和发行价6.2%。南京六合经开分别在周一和周三以维好结构定价两笔364天、金额分别为0.43亿美元和0.98亿美元债券,由上海银行南京分行提供SBLC,发行价均为1.9%。肇庆高要国资周一定价364天、0.48亿美元债券,由杭州银行深圳分行提供SBLC,最终指导价和发行价为1.9%。

(3)金融和其他行业方面,鲁商集团周三以担保结构定价2.9年期、1.2亿美元债券,初始价3.5%区域,最终指导价和发行价3.5%。

二级市场回顾

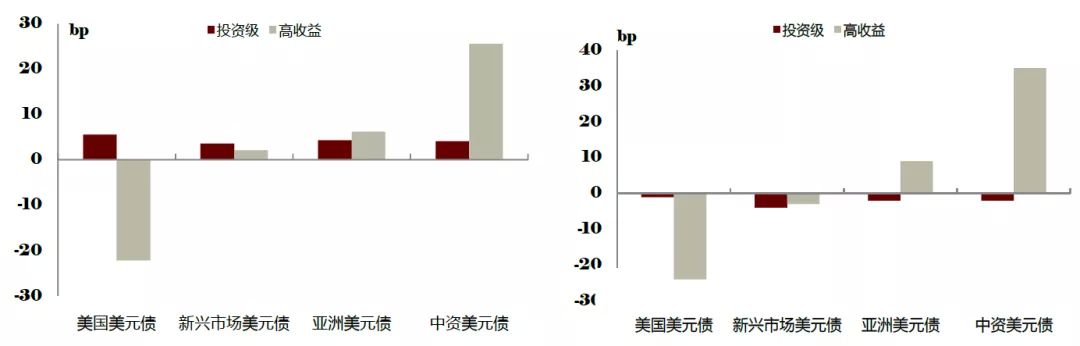

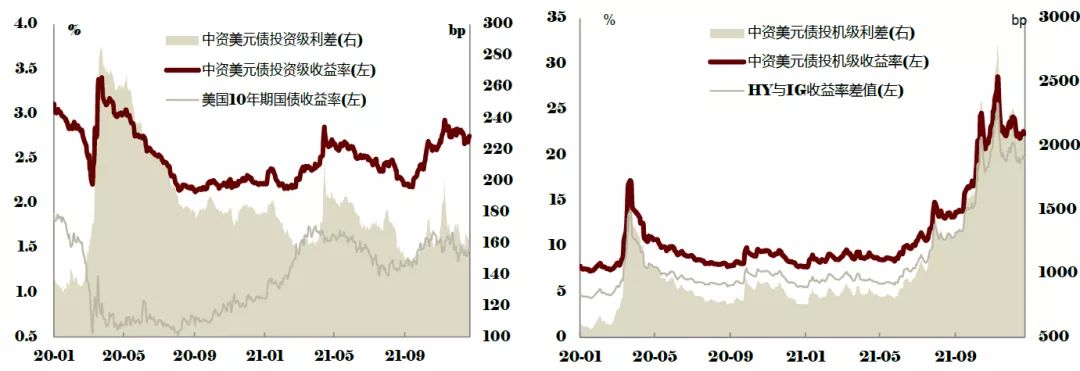

上周邻近圣诞假期,中资美元债二级市场整体交投清淡。从总回报情况来看,上周中资美元债总回报率为-0.17%,其中投资级和高收益分别录得总回报率-0.13%和-0.30%。从收益率和利差来看,中资投资级美元债收益率上行6bp,利差较上周五收盘收窄2bp,中资高收益美元债的收益率和利差分别上行26bp和35bp。目前投资级和高收益收益率中枢分别为2.75%和22.39%,利差中枢分别为163bp和2142bp。佳兆业周一盘前公告三期美元债券宽限期后仍未能付息或到期兑付、一期美元债利息未付尚在宽限期,公司已委任华利安诺基作为财务顾问,并与债券人推动债务重组,截至公告日,公司尚未偿还美元债本金额为117.8亿美元,公告还披露,公司10月和11月合约销售金额分别为82亿元和10亿元,较去年同期大幅下滑,上周公司美元债整体下跌4-5pt。上周新闻报道融创近日出售上海虹桥商务区写字楼、杭州核心地段酒店和写字楼等三个项目,预计交易总价约26.8亿元,此外,上周新闻报道融创中国拟在12月27日全额偿还将到期的6.2亿美元私募债,在相对正面消息面下公司存量美元债仍继续走弱。融创在11月以来不乏积极回笼现金流行动,具体来看:11月1日,滨江集团公告,融创中国退出之前和滨江合作的两个项目各50%的股权,股权转让价款16.73亿元;11月8日,融创服务与融创中国签订收购协议,融创中国将融创文旅集团旗下商业运营板块管理公司打包出售给融创服务,交易作价18亿元;11月17日,融创中国及融创服务配股完成合计获资73.43亿港元,孙宏斌同时将自有资金4.5亿美元以无息借款形式提供给公司以支持集团经营发展。AMC方面,根据河南日报上周一报道,河南省财政通过河南投资集团出资中原资产43亿元国家资本金已拨付到位,用于优化中原资产股权结构,公司存量2022年11月到期美元债上周上涨4pt左右。分行业看,上周房地产、金融和城投回报率分别为-0.39%、-0.13%和0.04%。

信用事件

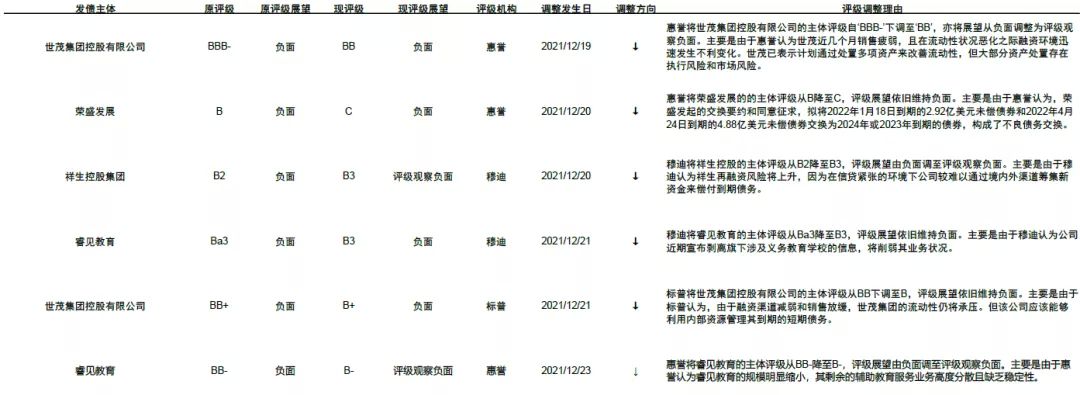

上周负面评级主体包括世茂集团控股有限公司、荣盛发展、祥生控股集团和睿见教育。

► 惠誉将世茂集团控股有限公司的主体评级自‘BBB-’下调至‘BB’,亦将展望从负面调整为评级观察负面。主要是由于惠誉认为世茂近几个月销售疲弱,且在流动性状况恶化之际融资环境迅速发生不利变化。世茂已表示计划通过处置多项资产来改善流动性,但大部分资产处置存在执行风险和市场风险。

► 惠誉将荣盛发展的主体评级从B降至C,评级展望依旧维持负面。主要是由于惠誉认为,荣盛发起的交换要约和同意征求,拟将2022年1月18日到期的2.92亿美元未偿债券和2022年4月24日到期的4.88亿美元未偿债券交换为2024年或2023年到期的债券,构成了不良债务交换。

► 穆迪将祥生控股的主体评级从B2降至B3,评级展望由负面调至评级观察负面。主要是由于穆迪认为祥生再融资风险将上升,因为在信贷紧张的环境下公司较难以通过境内外渠道筹集新资金来偿付到期债务。

► 穆迪将睿见教育的主体评级从Ba3降至B3,评级展望依旧维持负面。主要是由于穆迪认为公司近期宣布剥离旗下涉及义务教育学校的信息,将削弱其业务状况。

► 标普将世茂集团控股有限公司的主体评级从“BB”下调至“B”,评级展望依旧维持负面。主要是由于标普认为,由于融资渠道减弱和销售放缓,世茂集团的流动性仍将承压。但该公司应该能够利用内部资源管理其到期的短期债务。

► 惠誉将睿见教育的主体评级从BB-降至B-,评级展望由负面调至评级观察负面。主要是由于惠誉认为睿见教育的规模明显缩小,其剩余的辅助教育服务业务高度分散且缺乏稳定性。

上周无正面评级主体。

市场展望

我们认为,政治局会议和中央经济工作会议对房地产行业现“支持”态度,对于各部委及各级政府在当前时点协调工作具有积极的指示意义,后续需关注的政策方向包括信贷端、交易端和对融资端的支持和优惠政策等,此外需要预售资金监管方面的政策动态。基本面方面,后续看,我们认为在销售逐步筑底的过程中,行业内部分化将进一步加剧,国企和民企龙头现金流有望快速改善并且获得市场占有率的提升,而弱资质民企销售端、融资端现金流短期内难以显著改善,资产变现难度也仍高。随着明年到期高峰来临,后续弱资质企业信用事件可能还会出现,对于相关企业债券利差造成一定扰动,不过目前来看地产行业信心在修复进程中,我们认为后续行业利差仍有修复空间。

图表1:Libor-OIS走势(左图);EFPR新兴市场/新兴亚洲债券资金流向(右图)

资料来源:Bloomberg,中金公司研究部

图表2:美国高收益债ETF资金流动(左图);亚洲高收益债ETF资金流动(右图)

资料来源:Bloomberg,中金公司研究部

图表3:主要行业美元债月度发行量

注:截至2021年12月24日

资料来源:Bloomberg,中金公司研究部

图表4:上周中资美元债发行明细

资料来源:Bloomberg,中金公司研究部

图表5:美元债收益率上周变动(左图);美元债利差上周变动(右图)

资料来源:Factset,中金公司研究部

图表6:投资级中资美元债收益率走势(左图);投机级中资美元债收益率走势(右图)

资料来源:Factset,中金公司研究部

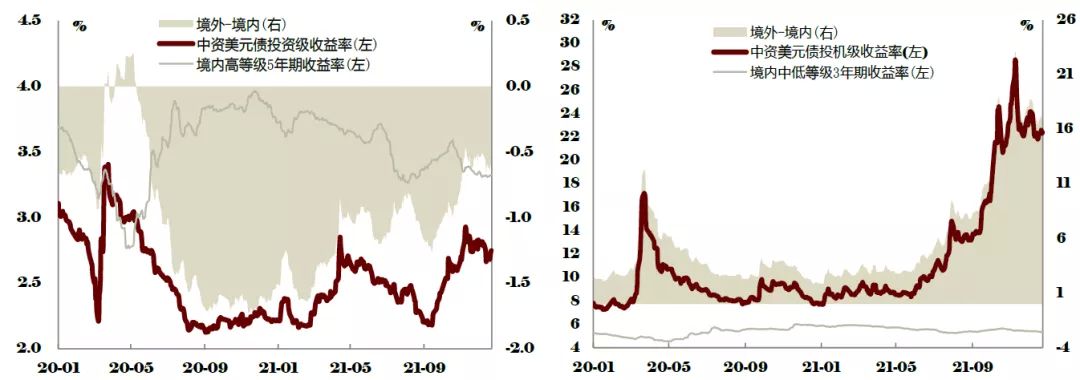

图表7:境内外收益率比较

资料来源:Factset,Wind,中金公司研究部

图表8:中资美元债收益率、利差分位数水平

注:分位数自2008年4月30日起算,截至2021年12月24日

资料来源:Factset,中金公司研究部

图表9:中资美元债主要行业分评级收益率与利差变动

注:收益率和利差均取中值;评级采取彭博综合评级;时间区间2021年12月17日-2021年12月24日

资料来源:Bloomberg,中金公司研究部

图表10:上周收益率涨幅居前个券

注:取综合彭博债券CBBT报价,无CBBT价格的未纳入统计范围;M代表1000;时间区间:2021年12月17日-2021年12月24日

资料来源:Bloomberg,中金公司研究部

图表11:上周中资美元债评级调整

资料来源:Bloomberg,穆迪,标普,中金公司研究部