华西:节后哪些房企在拿地?

本文来自微信公众号“固收江坛”,作者:樊信江、孙嘉伦。原标题《【华西固收研究】疫情期间哪些房企拿地?——地产债择券系列(五)》。

报告摘要►

疫情期间哪些房企在拿地?

节后土地成交量“先高后低”,成交土地溢价率有所分化

为何春节后土地成交量与疫情发展情况相悖,呈现“前高后低”特征?从供地规模来看,春节后前两周100大中城市仅为6宗/17宗,由于土地招拍挂公告到成交存在一定时滞,春节后已成交的土地基本在春节前已经挂出公告。因此,春节后六周土地成交“前高后低”主要受供地节奏影响,春节后前两周供地规模走低也影响到了3月份以来的土地成交数量。

节后不同城市成交土地溢价率分化与优质土地供给较少+房企拿地策略调整有关,疫情期间一二线城市土地更受青睐,三四线城市供应土地则缺乏关注度。节后整体土地溢价率一直维持在10%-20%左右的水平,3月2日-3月8日单周一百大中城市成交土地溢价率甚至达到19.37%,创2019年6月16日以来的单周一百大中城市成交土地溢价率新高,上海、广州、成都等重点城市甚至陆续出现“地王”;但一些土地成交宗数较多的三四线城市土地成交价格并不高,如烟台春节之后已有12宗土地成交,但均为起拍价成交;淄博春节后成交的9宗土地亦均为起拍价成交。疫情尽管对地产行业现金流造成了一定程度上的冲击,但部分房企现金储备较为充裕,反而在疫情期间把握优质土地供给机会,频频出手拿地;但同时,房企对于拿地层级的考量更加谨慎,偏好一二线城市土地,因此也就出现了一二线城市供地有限、需求不减导致的土地溢价率水涨船高,而三线及以下城市土地频频出现平价成交的情况,不同能级城市土地市场分化更加明显。

节后哪些房企在拿地?

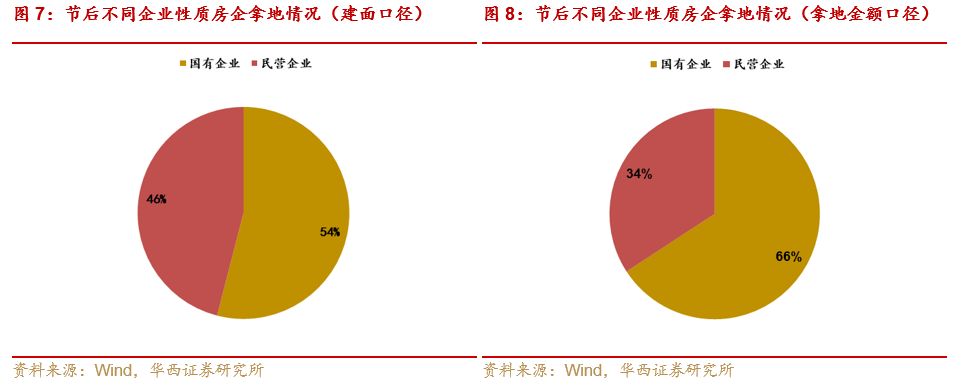

节后国企拿地力度较大,一二线民企地产商拿地同样活跃。以规划建面为统计口径,节后成交土地中国企拿地占比为54%,民企则为46%,而从拿地金额来看,国企、民企节后拿地金额占比则分别为66%/34%。

从房企个体角度来看,节后拿地金额靠前的房企同样多为国有企业,民营房企中旭辉、龙光、阳光城等房企拿地力度亦相对较大。根据不完全统计,节后绿地拿地金额超过200亿元,旭辉、保利、招商蛇口、首开、龙光等房企拿地金额亦超过50亿元。节后受到疫情冲击,房企普遍销售回款承压,在此期间拿地依旧活跃的房企,除了出于土地自身价值的把控,也可以侧面印证企业现金流相对比较充裕(截至2019Q3民营房企中龙湖、阳光城、新城、奥园、华夏幸福、世茂、金科、富力账面货币资金均超过300亿元)。

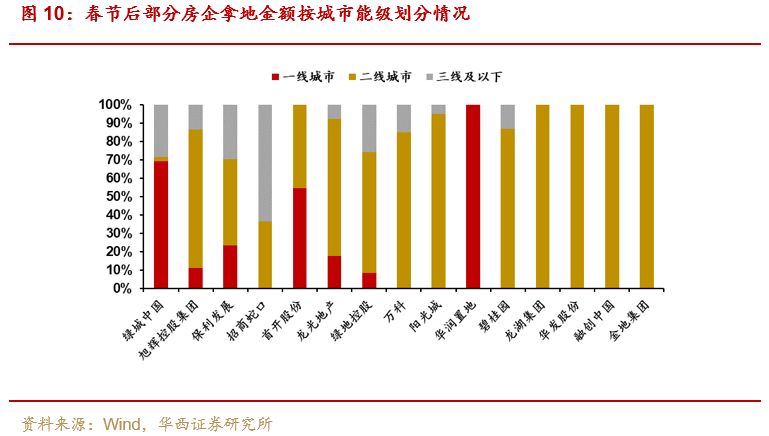

从不同房企拿地金额城市能级分布来看,大部分房企聚焦一二线城市的拿地机会。疫情进一步提升了房企对于拿地城市能级的要求,大部分主流房企疫情后均重点布局一二线城市,而三线及以下城市拿地则更为谨慎。

融资转暖、政策微调,节后地产债行情依旧

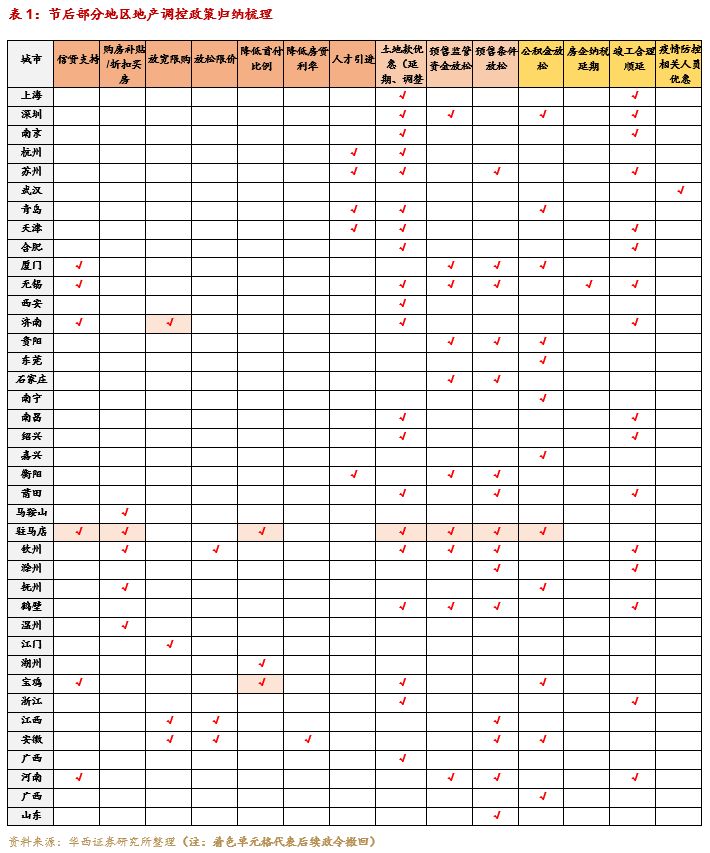

“一城一策”调控框架下各地均有一定的政策调控空间,但“房住不炒”依旧是高屋建瓴的调控基调,短期内政策端的刺激力度料将有限,建议理性看待近期密集出台的放松调控措施。春节后多地为对冲疫情对于楼市的影响,纷纷出台边际放松调控政策。然而从出台政策来看,核心城市(一二线城市)所出台政策多为土地款延期缴纳、预售条件放松、预售监管资金账户放松、竣工合理顺延等供给端政策,对于需求端的刺激相对较少;而如马鞍山、钦州、抚州、江门等地尽管对限购、限价等政策有所放松,甚至部分城市直接推出购房补贴,但此类城市多为三四线非核心城市,其影响力均相对有限。此外疫情期间不乏东莞(限价力度加强)、海南(推出现房销售政策)等地收紧地产政策调控,而诸如驻马店、济南、宝鸡等地则再现放松政策“一日游”。

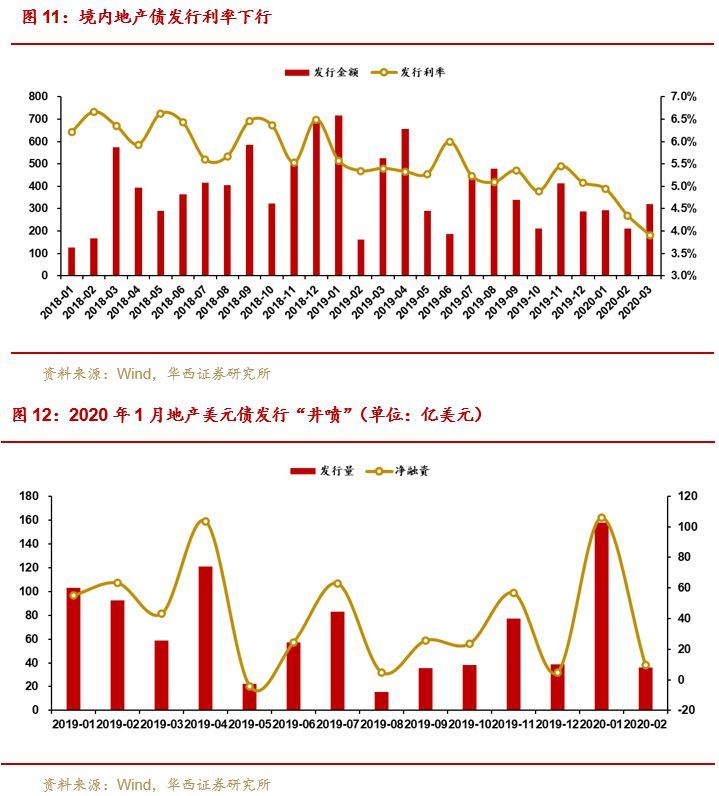

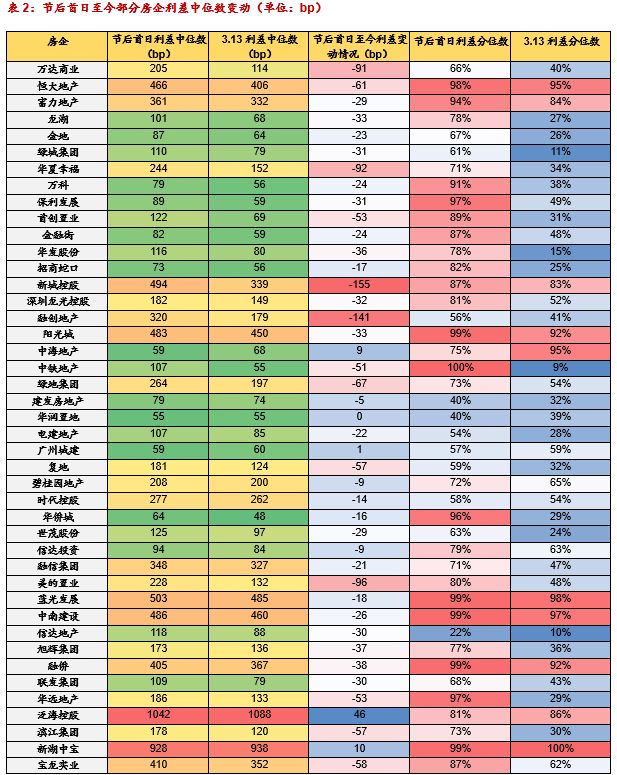

节后地产债融资回暖,房企把握窗口期补充现金流,地产债利差持续收窄,无需过度高估疫情对于行业信用基本面的冲击,警惕尾部风险的同时建议关注资金储备充足房企的投资机会。疫情期间,央行累计向市场投放3万亿元流动性支持,叠加降息、降准的利好,流动性边际转松也带动了发债成本的走低。2月份以来,一级市场低利率新券频现,截至3月17日,3月份已发行地产债平均发行利率仅为3.9%;此外,房企境外融资表现同样比较活跃,根据统计,2020年前两个月地产美元债发行量近200亿美元,净融资约为116亿美元,其中1月份地产美元债发行量达到158亿美元,发行规模创2010年以来新高。从我们跟踪的地产债利差来看,大部分房企节后利差均有所收窄,部分布局规模相对较大、前期利差相对较高的民营房企(如新城、融创等)利差收窄幅度更为可观。此外,近期受流动性收紧影响,中资美元债收益率大幅走高,建议关注估值波动带来的境外地产美元债入场机会。

风险提示

弱资质主体资金链断裂、疫情进展程度难以预测。

一 节后土地成交量“先高后低”,成交土地溢价率有所分化

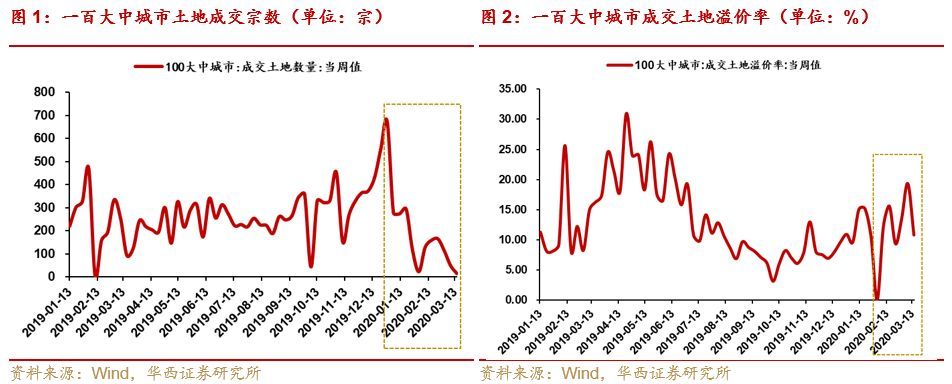

为何春节后土地成交量与疫情发展情况相悖,呈现“前高后低”特征?受疫情冲击,春节后土地成交表现惨淡。据统计,春节后六周100大中城市土地成交宗数仅为637宗,较去年同期下滑45.4%;但与此同时,我们发现疫情后土地成交量呈现出“先高后低”的特征,表现为春节后前四周一百大中城市土地成交量周均为143宗,而进入三月份的两周一百大中城市土地成交量仅为周均33宗,三月第二周更是仅成交16宗,创下2008年以来非节假日单周土地成交量最低。这与国内疫情走势明显相悖,国内疫情高峰期出现在二月份,进入三月份后疫情已基本被控制,全国确诊人数连续多日不足20人。

为何土地成交处于低位,土地溢价率却表现亮眼?节后土地溢价率并没有跟随土地成交量同时下行,相反一直维持在10%-20%左右的水平,3月2日-3月8日单周一百大中城市成交土地溢价率甚至达到19.37%,创2019年6月16日以来的单周一百大中城市成交土地溢价率新高,上海、广州等重点城市甚至陆续出现“地王”,疫情期间土地成交平均溢价率不降反升。

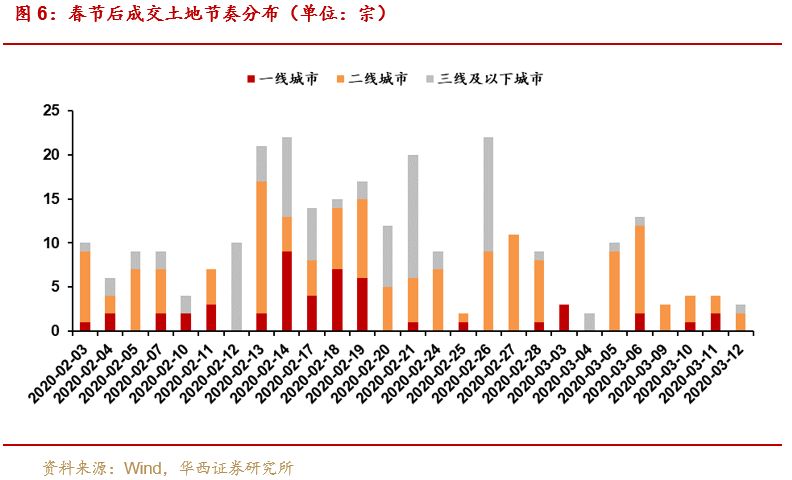

为了解答上述两个问题,我们对春节后土地成交的情况进行了拆解。从成交土地城市分布来看,春节后成交土地多集中在一二线城市。年后至3月14日,共有251宗土地成交记录,其中上海、杭州、南京分别成交23/19/16宗,三个城市土地成交量占到了年后土地成交宗数的23%。若进一步分析,251宗土地成交记录中,有176宗为一二线城市土地成交,春节后一二线城市土地成交占总土地成交比重达到70.1%,因此整体来看,春节后成交土地所在城市普遍能级较高。

从成交土地价格来看,成交土地平均溢价率较高的城市同样为大多为一二线城市。从春节后土地成交价格来看,平均土地成交溢价率较高的城市除第一名的泰州外,其余城市大部分均为一二线城市。泰州春节后成交土地仅为2宗,因此数据样本相对较少。整体来看,高溢价率成交土地集中在能级较高的一二线城市及粤港澳大湾区城市,一些土地成交宗数较多的三四线城市土地成交价格并不高,如烟台春节之后已有12宗土地成交,但均为起拍价成交;淄博春节后成交的9宗土地亦均为起拍价成交。

从供地规模来看,可以明显看出春节之后一百大中城市供地规模与三线城市供地占比均有所减少,即供应土地集中在一二线城市为主,且供应规模也有所下降。此外由于土地招拍挂公告到成交存在一定时滞,春节后已成交的土地基本在春节前已经挂出公告。因此,春节后六周土地成交“前高后低”主要受供地节奏影响,春节后前两周供地规模走低也影响到了3月份以来的土地成交数量。

节后成交土地溢价率走高+不同城市成交土地溢价率分化与优质土地供给较少+房企拿地策略有关。疫情尽管对地产行业现金流造成了一定程度上的冲击,但部分房企现金储备较为充裕,反而在疫情期间把握优质土地供给机会,频频出手拿地;但同时,疫情对于行业的冲击也使得房企对于拿地层级的考量更加谨慎,更加偏好一二线城市土地,因此也就出现了一二线城市供地有限、需求不减导致的土地溢价率水涨船高,而三线及以下城市土地频频出现平价成交的情况,不同能级城市土地市场分化更加明显。

二 节后哪些房企在拿地?

节后国企拿地力度较大,一二线民企地产商拿地同样活跃。以规划建面为统计口径,节后成交土地中国企拿地占比为54%,民企则为46%,而从拿地金额来看,国企、民企节后拿地金额占比则分别为66%/34%。整体来看,国企在节后土地市场表现相对更加活跃。

从房企个体角度来看,节后拿地金额靠前的房企同样多为国有企业,民营房企中旭辉、龙光、阳光城等房企拿地力度亦相对较大。根据不完全统计,节后绿地拿地金额超过200亿元,旭辉、保利、招商蛇口、首开、龙光等房企拿地金额亦超过50亿元。节后受到疫情冲击,房企普遍销售回款承压,在此期间拿地依旧活跃的房企,除了出于土地自身价值的把控,也可以侧面印证企业现金流相对比较充裕。

从不同房企拿地金额城市能级分布来看,大部分房企同样聚焦一二线城市的拿地机会。从节后房企在不同城市拿地金额分布来看,疫情进一步提升了房企对于拿地城市能级的要求,大部分主流房企疫情后均重点布局一二线城市,而三线及以下城市拿地则更为谨慎。

三 融资转暖、政策微调,节后地产债行情依旧

“一城一策”调控框架下各地均有一定的政策调控空间,但“房住不炒”依旧是高屋建瓴的调控基调,短期内政策端的刺激力度料将有限,建议理性看待近期密集出台的放松调控措施。春节后多地为对冲疫情对于楼市的影响,纷纷出台边际放松调控政策。然而从出台政策来看,核心城市(一二线城市)所出台政策多为土地款延期缴纳、预售条件放松、预售监管资金账户放松、竣工合理顺延等供给端政策,对于需求端的刺激相对较少;而如马鞍山、钦州、抚州、江门等地尽管对限购、限价等政策有所放松,甚至部分城市直接推出购房补贴,但此类城市多为三四线非核心城市,其影响力均相对有限。此外疫情期间不乏东莞(限价力度加强)、海南(推出现房销售政策)等地收紧地产政策调控,而诸如驻马店、济南、宝鸡等地则再现放松政策“一日游”。

总结来看,节后尽管各地放松调控的频次较高,但整体放松力度相对有限,叠加监管层疫情期间多次强调“房住不炒”、“不将房地产作为短期刺激经济的手段”,地产调控的定力犹在,尽管经济基本面下行压力叠加疫情对于行业的冲击仍存,后续部分城市边际放松仍可期待,但全面宽松概率较小,尤其是核心城市仍不存在大幅度放松的调控空间,因此对于地产债投资博弈的重点也不宜放在后续政策宽松的预期上。

节后地产债融资回暖,房企把握窗口期补充现金流,地产债利差持续收窄,无需过度高估疫情对于行业信用基本面的冲击,建议关注资金储备充足房企的投资机会。疫情期间,央行累计向市场投放3万亿元流动性支持,叠加降息、降准的利好,流动性边际转松也带动了发债成本的走低。2月份以来,一级市场低利率新券频现,截至3月17日,3月份已发行地产债平均发行利率仅为3.9%;此外,房企境外融资表现同样比较活跃,根据统计,2020年前两个月地产美元债发行量近200亿美元,净融资约为116亿美元,其中1月份地产美元债发行量达到158亿美元,发行规模创2010年以来新高。从我们跟踪的地产债利差来看,大部分房企节后利差均有所收窄,部分布局较为稳健、规模相对较大或前期估值遭遇错杀的房企地产债利差收窄幅度更为可观。

四 风险提示

民企融资依然较为困难,需警惕后续弱资质民企资金链断裂风险;宽信用政策尽管出台较为密集,但需关注宽信用政策效果不及预期的风险;疫情持续时间难以预测,或造成区域性偿债压力。