安信:如何看待近期中资美元债市场的大幅调整?

本文来自微信公众号“债券池”。

摘要

■1月以来,地产美元债市场大幅调整。(1)下行斜率变陡。2022年1月以来,中资美元地产债价格大幅下挫,1月3日至1月17日,Markit iBoxx中资美元地产债指数跌幅达到14.2%,突破2021年11月9日的低点。本轮下跌速度与2021年10月初、10月下旬至11月初的两轮下跌相当。

(2)波及面扩大。本轮下跌中,前期价格表现相对较稳的投资级地产美元债、国企地产美元债价格也出现明显调整。1月起Markit iBoxx投资级地产美元债价格指数出现与10月下旬至11月初类似的快速下挫,1月3日至17日指数跌幅已达5.9%;同时1月以来国企地产债指数也已累计跌去1.5%。

同时,2022年1月以来,80元以下的房企数量明显增多,接近追平前期高点。截至2022年1月14日,境内债或美元债价格在80元以下的房企数量增至49家,相比2021年末多增7家。新增的80元以下房企分为两类,一是前期负面舆情相对较少的民企,二是国企属性存在一定争议的公众企业。

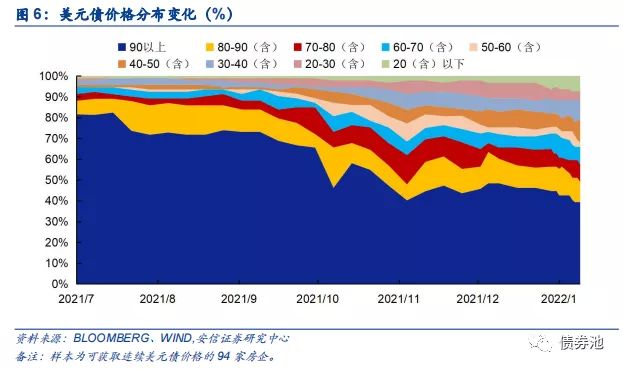

(3)我们编制的衡量民营房企流动性危机的房地产信心指数(CEC指数)2022年1月14日已创历史新低。对可获取连续数据的94家房企美元债价格分布情况进行分析,按照美元债均价90元以上、80-90元(含)10元一个步长统计各区间房企数量,用(100-区间中值)乘区间房企数量后累加得到一个数值。可以发现2022年1月以来,随着低价房企占比明显升高,该数值已经创历史新高。

■2022年1月以来地产美元债价格大幅调整的原因主要有三个。(1)2021 年 12 月以来市场信心持续偏弱,CEC指数持续低位震荡。(2)年初地产债券到期增多,展期的民营房企范围进一步扩大,民营房企再迎评级下调潮。(3)相关支持政策的落地节奏和受益房企数量弱于预期。

■总结:1月以来地产美元债下跌速度较快、波及面广,当前还不能肯定房企流动性危机已经过去。建议对危机的变化保持谨慎关注和跟踪,警惕美元债调整压力向境内传染。

风险提示:风险演化超预期,房地产调控超预期等。

1 1月以来,地产美元债市场大幅调整,下行斜率变陡、波及面扩大

1.1. 下行斜率变陡

2022年1月以来,中资美元地产债价格大幅下挫。2021年1203五部委就恒大事件联合表态后,中资美元地产债价格一度企稳,12月Markit iBoxx中资美元地产债指数基本持平。2022年1月以来市场转为急速下跌,1月3日至1月17日,Markit iBoxx中资美元地产债指数跌幅已达到14.2%,突破2021年11月9日的低点。

本轮下跌速度与2021年10月初、10月下旬至11月初的两轮下跌相当。2021年9月以来,Markit iBoxx指数经历了三轮急跌,(1)一是10月初花样年超预期违约之后,10月1日至10月15日指数累计下跌10.6%,持续11个交易日,日均跌幅1%;(2)二是10月下旬至11月初,背景是民营房企兑付危机集中出现,新力、当代、阳光城、佳兆业、奥园等先后出现债券、理财等金融产品违约或展期,10月20日至11月9日,指数累计下跌17.9%,持续14个交易日,日均跌幅1.3%;(3)三是2022年1月以来的本轮下跌,1月3日至17日,指数累计下跌14.2%,持续11个交易日,日均跌幅1.3%。

1.2. 波及面扩大

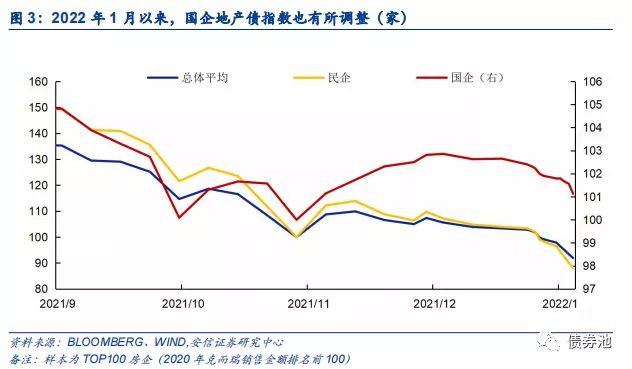

本轮下跌中,前期价格表现相对较稳的投资级地产美元债、国企地产美元债价格也出现明显下挫。(1)2021年11月下旬至12月末,Markit iBoxx投资级地产美元债指数表现相对较稳,振幅在3%以内。1月起投资级指数开始出现与10月下旬至11月初类似的快速下挫,1月3日至14日,指数跌幅已达到5.9%(投机级:-19.7%)。(2)2021年11月9日央行表态后国企地产债价格总体表现较好,至12月末国企地产债指数相比11月9日的低点累计反弹接近3%,但2022年1月起国企地产债指数也转为下跌,1月3日至14日国企地产债指数累计跌去1.5%(民企:-15.2%)。

2022年1月以来,80元以下的房企数量明显增多,接近追平前期高点。截至2022年1月14日,境内债或美元债价格在80元以下的房企数量增至49家,相比2021年末多增7家,接近2021年11月9日的高点。新增的80元以下房企分为两类,一是前期负面舆情相对较少的民企;二是国企属性存在一定争议的公众企业。

1.3.房地产信心指数创历史新低

总体来看,2022年1月地产美元债市场大幅下挫。我们编制的衡量民营房地产流动性危机的CEC指数 (参考2022年1月14日发布的报告《如何跟踪房企流动性危机:CEC指数的构建与运用》),2022年1月14日已创历史新低。

我们对可获取连续数据的94家房企美元债价格分布情况进行分析。按照美元债均价90元以上、80-90元(含)、70-80元(含)、60-70元(含)、50-60元(含)、40-50元(含)、30-40元(含)、20-30元(含)、20元(含)以下统计各区间房企数量,用(100-区间中值)与区间房企数量相乘后累加计算得到一个数值,侧面衡量危机的演化情况。可以发现2022年1月以来,随着低价房企占比明显升高,该数值已经创历史新高。

2 地产美元债大幅调整的原因

2022年1月以来地产美元债价格大幅调整的原因主要有三个。

(1)2021年12月以来市场信心持续偏弱。尽管1203五部门就恒大事件联合表态后,地产美元债价格出现一定反弹,但反弹力度偏弱、持续时间偏短,投机级指数未突破前高,CEC指数12月以来也持续低位震荡,并在1月14日创历史新低。2021年12月以来地产债的审核、发行加快也主要集中于部分优质民企和国企(参考《房企流动性危机结束了吗?》)。在此背景下,市场对于政策是否可以让开发贷、并购贷、债券发行和一般监管资金符合条件自由取用覆盖到消除流动性危机所需的足够数量的房企有所疑虑。

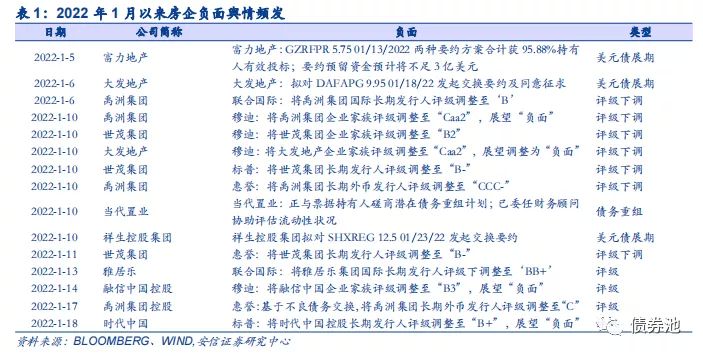

(2)年初地产债券到期增多,展期的民营房企范围进一步扩大,民营房企再迎评级下调潮。1月5日,富力地产美元债展期方案获通过;1月6日,大发地产发起美元债交换要约;1月10日,祥生控股发起美元债交换要约;1月11日,根据21世纪经济报道,世茂集团供应链ABS寻求展期,同日公司境外评级被下调;1月17日,禹洲美元债发起交换要约。1月以来房企评级下调潮再现,时代、雅居乐、融信等房企出现评级下调。

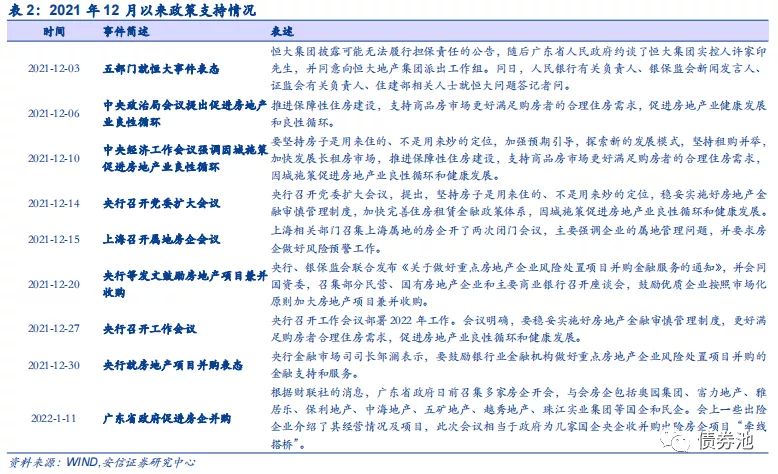

(3)相关支持政策的落地节奏和受益房企数量弱于预期。1203五部门就恒大事件联合表态后,1206政治局会议、1210中央经济工作会议都强调“促进房地产业健康发展和良性循环”,此后政策以鼓励房地产项目并购、提供并购相关金融支持为主。但受多重因素制约(如并购项目的背调和交易相对复杂、房企对新增项目较谨慎、交易双方对项目折价幅度存在分歧等),并购项目的落地节奏以及对缓解民企资金压力的效果弱于预期。

3 总结

近期地产美元债下跌速度较快、波及面广,已扩散到前期抗风险能力较强的部分民企和国企属性存在一定争议的公众企业,当前还不能肯定房企流动性危机已经过去。在特定时点的市场悲观情绪影响下,美元债市场的高杠杆交易叠加多层嵌套以及做空机制的存在会显著放大市场交易情绪,不排除部分主体存在超跌的可能性。但建议对危机的变化保持谨慎关注和跟踪,警惕美元债调整压力向境内传染。