淞港基金:机构预期境外银行业形势将推动美联储暂停加息,上周房地产高收益债券继续下跌

本文来自微信公众号“淞港基金”,原标题《淞港研究(20230327)》。

宏观回顾

本周国内经济数据保持平稳,从高频数据来看,居民出行及消费数据保持活跃,同时房地产成交逐步上行。

3月20日公布LPR利率,整体保持不变,在央行宣布降准之后,市场对于降息并没有太高预期,LPR不变并未对市场造成影响。

本周美联储继续加息25BP,高盛等机构此前预期,鉴于目前严重的银行业形势,美联储可能暂停加息。

但是美联储仍然选择加息,但加息幅度只有25BP,这在某种程度上是一个妥协。如果美联储直接停止加息,那么就等于向宣告美国银行业面临巨大的问题,需要暂停抛弃“抗通胀”的核心任务,这不利于美国金融体系的问题;但是如果加息幅度过大,导致美国债券价格继续下路,显然对金融体系不利,因此,美联储选择了加息25BP这一中性选择。

本周欧美银行业呈现深化的态势。继硅谷银行倒下、瑞银收购瑞信之后,市场仍然没有停下的意思。周五德意志银行股价大幅下跌,如果德国政府不采取果断措施,德意志银行可能也会产生危险的结果。

货币政策

国内利率方面,十年期中国国债收益率保持平稳在2.86%左右,由于美国银行业危机,美国资本市场进入避险模式,十年期美债收益率继续快速下行,从3.45%至3.38%左右,美国十年期国债利率本轮下行已经超过60BP。

货币市场方面,在降准的影响下,本周资金面由紧转松,隔夜与7天利率有所下行,隔夜利率从2.25%下行到1.3%,7天利率从2.11%下行到1.98%,3M Shibor从高位回落,利率从2.5%左右下行到2.47%,同业存单发行利率和二级成交利率下行到2.6%左右,位于2.75%以下(2.75%为一年期MLF利率)。

汇率方面,本周人民币汇率保持稳定,美元指数保持平稳。

股票市场

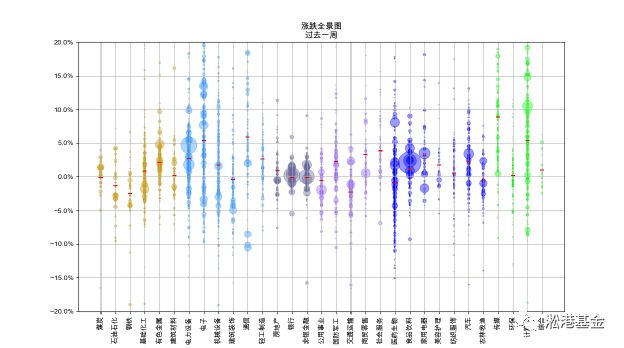

本周(3.20-3.24)A股指数全面上行,科创板和创业板表现居前,周涨幅分别为4.45%和3.34%。大盘股票变现相对较差,上证指数和上证50上涨0.46%和0.94%。

本周虽然指数全面上涨,但行业间分化较大。受ChatGPT概念鼓舞,TMT版块交投持续火爆。TMT及电子行业合计成交额占据40%以上,是本周驱动指数上涨的主要力量。而低估值高分红行业本周表现不佳,普遍出现下跌。

注释:

圆圈:每个圆圈代表一只个股,其大小代表流通市值规模相对水平。

横杠:行业中个股涨跌幅中位数。

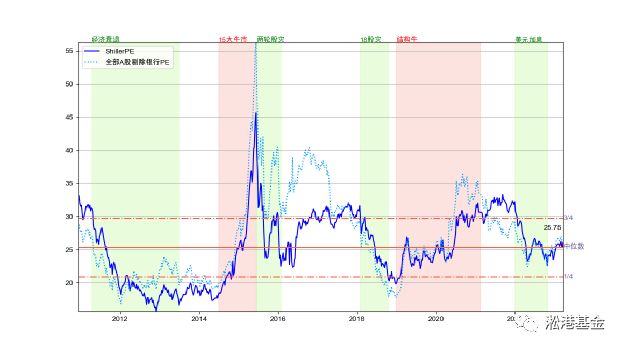

本周截止收盘A股PE 25.75倍,处于历史中位数水平。未来一段时间,由于发达国家普遍存在通胀压力,全球流动性仍处于收缩态势。受加息和通胀影响,估值水平短期内仍有较大压力。

注释:

全部A股剔除银行PE:由于银行盈利约占全部A股盈利的40%,且估值呈现长期下行趋势,因而剔除更能反映市场真实估值水平。

Shiller PE:由于经济周期的存在,根据过去一年盈利水平计算的静态PE往往出现失真。Shiller PE的核心理念是通过计算过去几年完整经济周期经通胀调整的平均盈利,还原当前股价在平均盈利水平下的估值。本文数据以过去5年为基础(同样剔除银行)计算Shiller PE。

全球市场部分,主要指数先扬后抑。本周三,美联储3月FOMC会议加息25bp,且鲍威尔在议息会议后新闻发布会上表示,今年不会降息。同时耶伦表示不保护倒闭银行股东和债权人。第一共和银行大跌15%,三大股指也应声下跌。全周各大指数收涨1-2%左右。

自2016年以来,全球估值变动呈现出一定的趋同趋势。全球通胀率水平以及由此衍生而来各大央行基础利率水平是未来一段时间估值的逻辑主线。

债券市场

本周债券在监管限制同业业务传言的带动下,收益有一定上行,特别是银行二永债,出现单日上行10BP的行情。

在该传言被证伪之后,市场随之恢复平静。从我们的角度看,在欧洲美国银行业出现大面积风险的背景下,国内监管机构摸排同业风险是存在可能的,因此,尽管目前相关传言被证伪,但是我们认为监管相关的风险不能轻易排除。

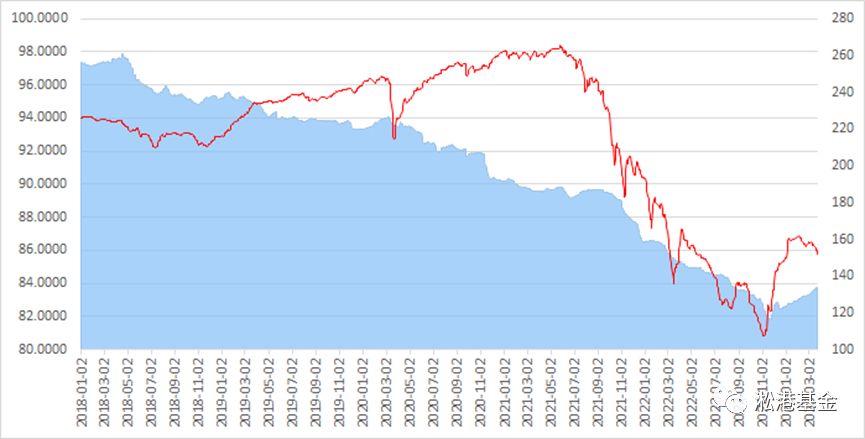

本周房地产高收益债市场仍然表现不佳,在房地产销售迟迟未能回暖的背景下,本周房地产债券继续下跌,我们认为这一轮房地产债券下跌并未结束,需要注意相关风险。

注释:蓝色部分为中证信用债高收益指数(左轴),红线为彭博中国高收益美元债指数(右轴)

本周中证转债指数收406.42,较上周涨0.83%,转债价格中位数为123.18,较上周涨1.34 %,转股溢价率中位数34.43%,较上周涨0.63%;淞港可转债估值中位数121.45,较上周涨1.00%,本周可转债小幅上涨,估值继续小幅反弹,处于高位运行状态。