国信:美联储决议偏鸽强化降息预期,近两周美债收益率先扬后抑

本文来自微信公众号“学恒的海外观察”,作者王学恒、徐祯霆。原文标题《 美元债双周报(24年第13周)-美联储决议偏鸽强化降息预期,美债收益率先扬后抑| 国信港股&海外》。

核心观点

美联储3月FOMC决议连续第五次暂停加息。

美联储决定维持联邦基金利率目标区间在5.25%至5.5%之间,这符合市场预期,也是自2023年9月以来连续第五次保持利率不变,点阵图依然暗示今年将降息三次。

季度经济指标预测方面,美联储上调了2024年的GDP增速预期从去年12月的1.4%上调至2.1%,并将2025年的增速预期由1.8%上调至2%。今年PCE通胀预期保持不变为2.4%,但2025年的预期上调至2.2%,同时今年的核心PCE通胀预期上调至2.6%。失业率预期方面,美联储将今年的预期下调至4.0%,而2025年维持在4.1%。长期利率预期方面,2024年的中位数预测维持在4.6%,2025年上调至3.9%,长期利率中位数预测上调至2.6%。

缩表方面,缩表操作将继续按计划进行,但与会官员们已讨论了放缓缩减的速度,考虑到目前隔夜逆回购的规模正在快速缩减,预计美联储很快会减缓缩表的步伐。

全球央行超级周落下帷幕,日央行退出负利率和YCC政策,瑞士打响降息“第一枪”。

日本央行在3月19日宣布将短期利率上调10个基点,从-0.1%调整至0-0.1%,结束了长期以来的负利率政策,同时退出了收益率曲线控制(YCC)政策,通胀抬升和工资增长的良性循环是促成其政策转向的主要原因。瑞士央行在3月21日意外降息25个基点至1.50%,远早于原先6月降息的预期,成为G10国家中首个降息的央行。瑞士央行降息的原因是抗击通胀取得了成功,并预计未来几年通胀率将保持在目标范围内。英国央行虽然决定维持5.25%的利率不变,但自2021年9月以来首次出现没有委员投票支持加息。

降息预期方面,期货市场预计美联储在6月降息的可能性为68.5%,对欧央行在6月前降息的预期升至90%,对英国央行6月降息的预期跃升至约80%。整体来看,全球央行的货币政策正在逐渐转向宽松,以应对经济增长放缓和通胀压力的变化。

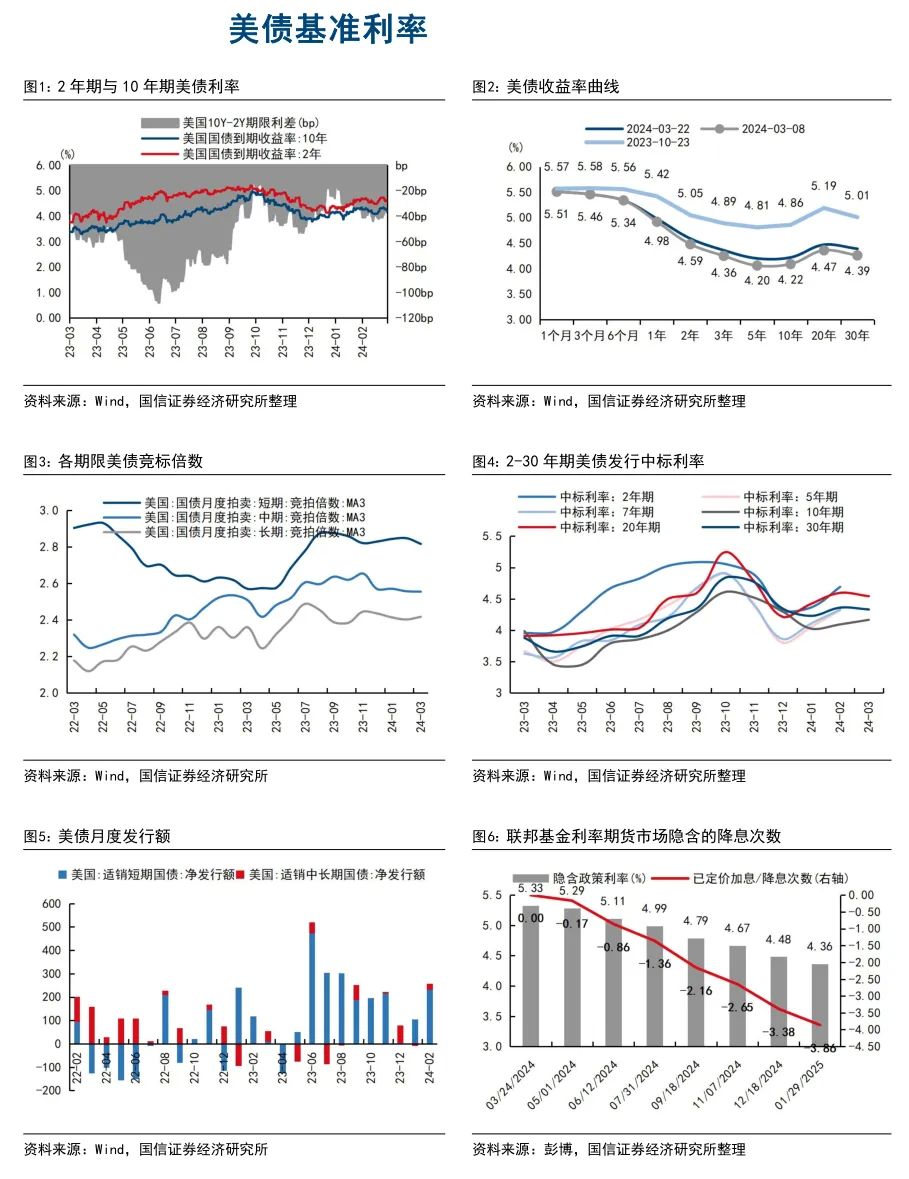

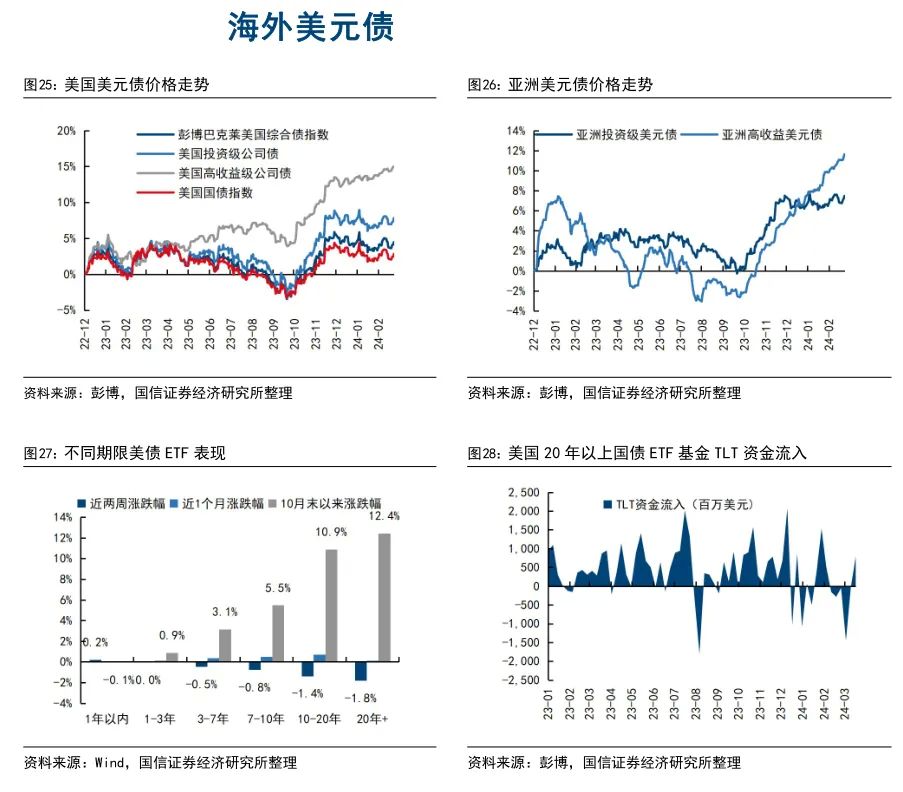

2月CPI超预期但联储表态偏鸽,美债收益率先升后降,二级市场小幅收跌。

近两周美债利率先后受到2月CPI通胀数据超预期和美联储FOMC会议偏鸽的影响,整体呈现先上升后回落的态势。2年期美债利率由4.48%上升11bp至4.59%,10年期利率上升13bp至4.22%,10Y-2Y倒挂幅度边际收窄至37bp,收益率曲线小幅走陡。美国国债指数、美国企业债、亚洲美元债和中资美元债的二级市场价格在美债利率上行的影响下小幅收跌,而高收益美元债则逆势收涨,亚洲高收益债上涨1.2%。

投资建议:降息预期强化下中短久期美债处于配置窗口期,长端美债可逢高布局。中短端美债利率当前仍处于4.5%以上的高位,预计随着降息时点临近,美债利率曲线将开启“牛陡”模式,中短端美债因此具备更好的收益确定性。长端利率在一季度剩余时间内预计仍将在4.1%以上的高位运行,而下半年随着降息周期开启仍有较大下降空间,可逢高加仓长久期美国国债和美国投资级公司债。经济数据方面,未来两周建议重点关注美国2月PCE和3月PMI数据。

风险提示:美国经济和货币、财政政策的不确定性,发行人的信用风险,房地产行业复苏的不确定性,国际局势的不确定性。

风险提示:美国经济和货币、财政政策的不确定性,发行人的信用风险,房地产行业复苏的不确定性,国际局势的不确定性。