申万宏源:外资大规模买债能否改变债市走熊的格局?

本文来自微信公众号“申万宏源固收研究”,作者申万宏源债券分析师孟祥娟、赵宇璇。

摘要

本期投资提示:

外资持有国债规模增速和国债收益率走势相关度不高

外资持有国债规模增速和国债收益率走势相关度并不高。回顾以往,我们看到2018年9月份外资持有国债规模增速拐点出现开始回落,而后债券收益率仍在震荡下行。今年以来境外机构持有国债增速持续上行,但是并未改变5月份以来债市调整的趋势。

境外机构配置力量增强并不能改变债市走熊的格局。一方面,境外机构持有国债规模占比仍较低,不足以改变债券市场走势。2020年8月份境外机构持有国债占比约为9.2%,虽较2018年初5.5%占比明显提升,但是总体占比仍较低。另一方面,从边际影响来看,分机构增持国债占该年度国债托管量增加规模的占比也大幅低于商业银行。

外资持有国债动因分析

影响境外机构配置国内债券三因素:国内债市收益率水平、中美利差和汇率预期(NDF)。当国内收益率水平较高,中美利差增大,预期人民币兑美元升值时,境外机构配置的动力会增强,反之亦然。

中国政府债纳入国际债券指数并不能成为影响债券走势的核心因素

2020年9月25日将宣布中国政府债券是否会被纳入富时罗素世界政府债券指数(WGBI),此次纳入概率较大,但预计仍难改变债市走熊的格局。回顾2019年4月份彭博巴克莱全球综合指数纳入以来,由于当时人民币有较强的贬值预期,叠加国债收益率绝对水平和中美利差整体处于相对中性的水平,并未改变阶段性外资配置中国国债边际减弱的趋势。

8月托管数据分析

8月中债登和上清所两处合计托管量97.9万亿,比7月份托管量增加20911亿元。分场所来看,8月中债登托管量为73万亿,较7月增加18457亿元;上清所托管量24.9万亿,较7月增加2454亿元。

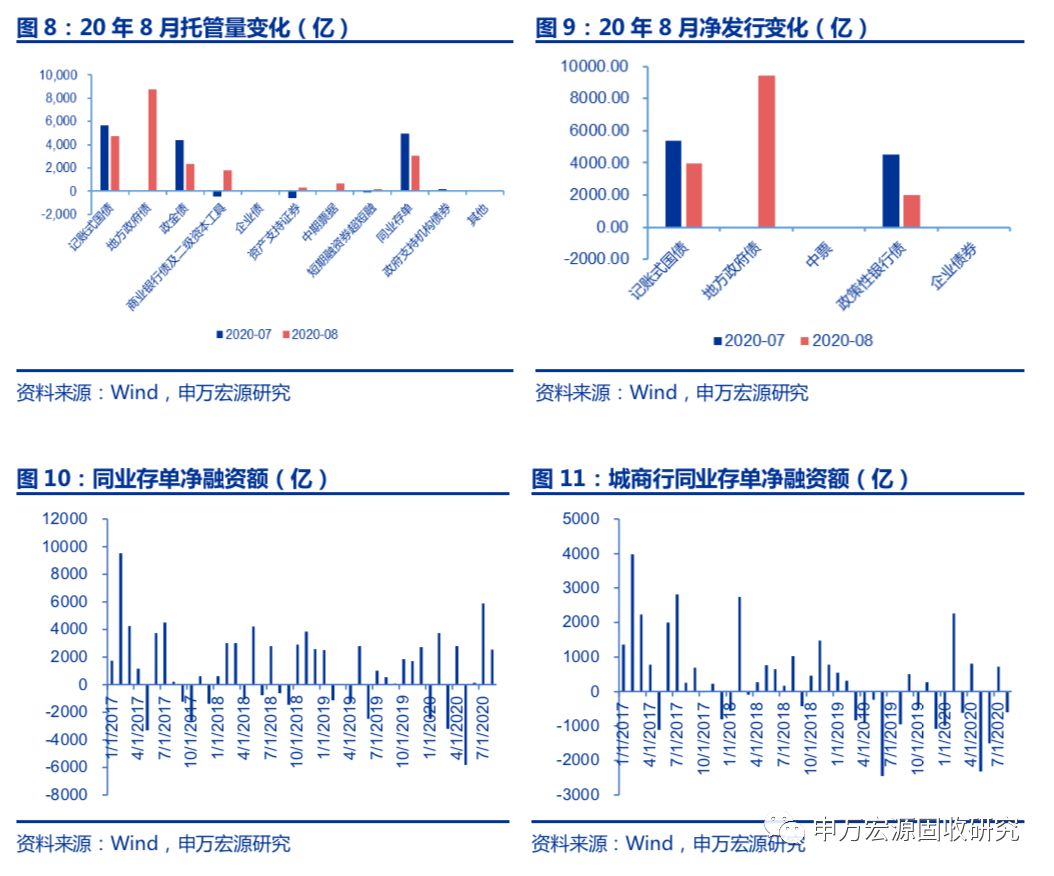

分券种来看托管量,8月国债托管量增加4765亿元,地方政府债托管量增加8762亿元,政金债托管量增加2319亿元。商业银行债及二级资本工具托管量增加1805亿元。企业债托管量减少35亿元。资产支持证券托管量增加338亿元。中票托管量增加677亿元。短融超短融托管量增加198亿元。同业存单托管量增加3044亿元。

发行期限方面,利率债大幅缩短,信用债(不含同业存单)大幅缩短。利率债加权发行期限为5.34年,比7月份缩短3.05年。信用债(不含同业存单)加权发行期限为1.34年,比7月份缩短1.17年。

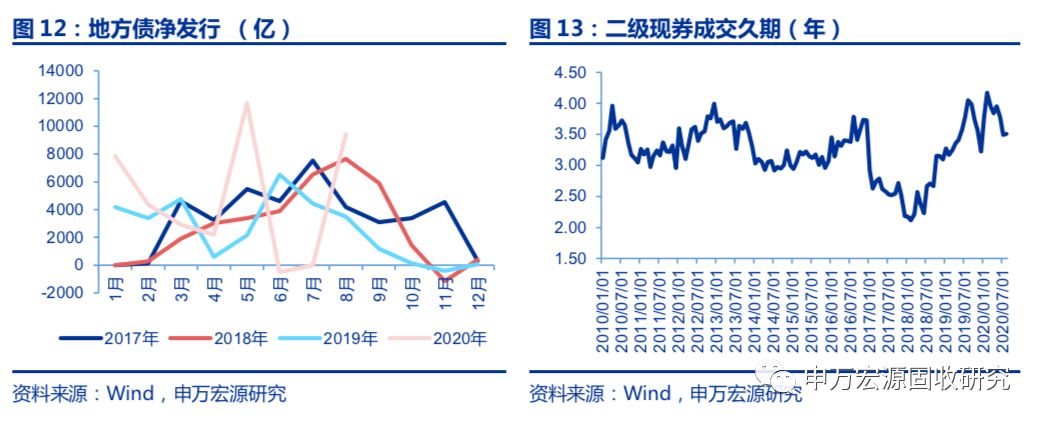

从发行规模情况来看,国债发行规模大幅下降,地方债发行规模大幅上升,政金债发行规模小幅下降。8月国债发行量为5059亿元,净发行为3956亿元;地方债发行11997亿元,净发行9425亿元。政金债发行4808亿元,净发行量为2018亿元。

值得关注的变化:

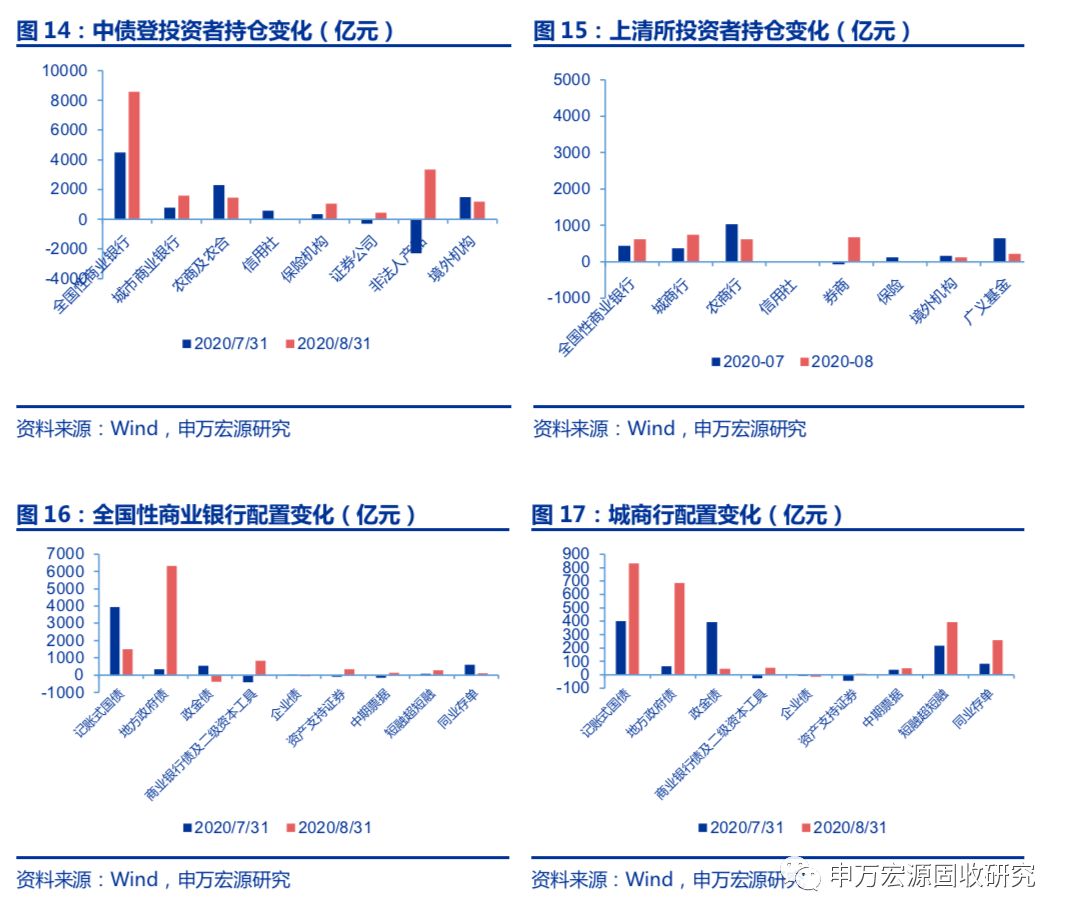

(1)8月份债券收益率震荡上行,债券市场持续调整。商业银行仍为国债主要的增持机构。8月国债发行趋缓,国债共计发行5059亿元,全国性商业银行、城市商业银行和境外机构为主要增持机构。地方政府债大规模发行,共计发行11997亿元,商业银行与保险机构为主要增持机构。

(2)8月份同业存单净融资额增加,大部分机构均增持同业存单。8月份同业存单净融资额增加2546亿元,其中,国有商业银行净融资额为1875亿元,股份制银行净融资额为1133亿元,城商行净融资额为-603亿元,农商行净融资额为28亿元。

(3)整体二级现券成交期限有所增长,由7月份的3.49年增长至3.51年。整体趋势来看从19年9月份至19年12月份二级现券成交久期从高点迅速回落,而后至今二级现券成交久期持续拉长。

(4)8月交易型机构杠杆率有所上升。其中,非法人产品(基金)类杠杆率由1.07上升至1.09,证券公司杠杆率由2.20上升至2.30。

正文

1. 外资大规模买债能否改变债市走熊的格局?

1.1 外资持有国债规模增速和国债收益率走势相关度不高

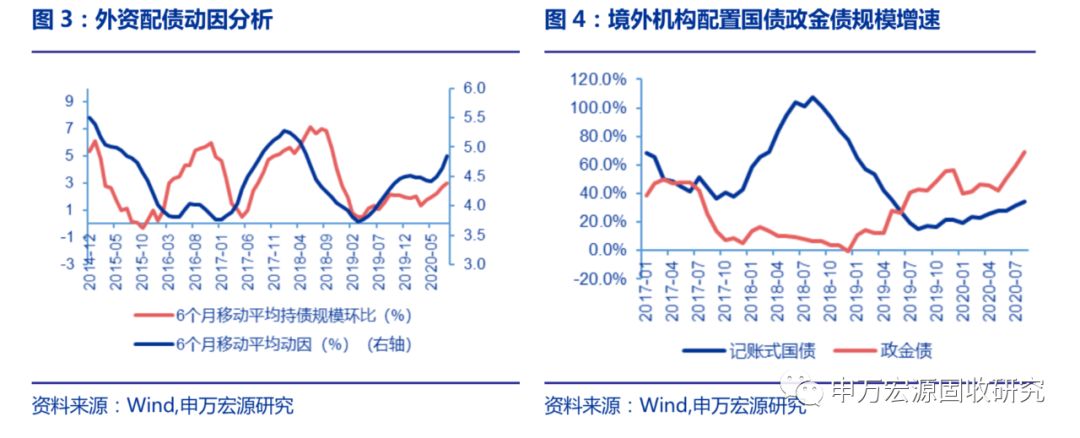

外资持有国债规模增速和国债收益率走势相关度并不高。回顾以往,我们看到2018年9月份外资持有国债规模增速拐点出现开始回落,而后债券收益率仍在震荡下行。今年以来境外机构持有国债增速持续上行,但是并未改变5月份以来债市调整的趋势。

境外机构配置力量增强并不能改变债市走熊的格局。一方面,境外机构持有国债规模占比仍较低,不足以改变债券市场走势。2020年8月份境外机构持有国债占比约为9.2%,虽较2018年初5.5%占比明显提升,但是总体占比仍较低。另一方面,从边际影响来看,分机构增持国债占该年度国债托管量增加规模的占比也大幅低于商业银行。境外机构20年1-8月份和19年增持占比基本持平在14%左右水平,而商业银行仍是国债最主要的增持机构,2019年和2020年增持占比分别为65%和60%。

1.2 外资持有国债动因分析

影响境外机构配置国内债券三因素:国内债市收益率水平、中美利差和汇率预期(NDF)。当国内收益率水平较高,中美利差增大,预期人民币兑美元升值时,境外机构配置的动力会增强,反之亦然。预计在中美利差维持较高水平,美元流动性危机得到缓解,人民币汇率有一定升值预期的背景下,境外机构仍有较强的配置意愿。境外机构平均持有国债环比增速和三因素影响下的境外机构持债动因的6个月移动平均走势较为一致。

1.3 中国政府债纳入国际债券指数并不能成为影响债券走势的核心因素

2020年9月25日将宣布中国政府债券是否会被纳入富时罗素世界政府债券指数(WGBI),此次纳入概率较大,但预计仍难改变债市走熊的格局。此前在今年3月份,富时罗素公布的最新分类评价结果显示,中国债券的市场准入等级继续保留在可能从1上调至2的观察名单。同时富时罗素肯定了中国推出的一系列改善准入和流动性的措施。

若此次中国政府债券是否会被纳入富时罗素世界政府债券指数(WGBI),根据渣打银行测算预计跟踪资金总规模约为2.5-3万亿美元,估算权重约为5.7%,预计给我国带来债券市场潜在增量资金规模在1400-1700亿元美金,若纳入时间和此前2019年4月彭博巴克莱指数相同为20个月,预计单月给给我国带来债券市场潜在增量资金将略高于彭博巴克莱全球综合指数。

回顾2019年4月份彭博巴克莱全球综合指数纳入以来,由于当时人民币有较强的贬值预期,叠加国债收益率绝对水平和中美利差整体处于相对中性的水平,并未改变阶段性外资配置中国国债边际减弱的趋势。

1.4 外资配债结构性变化

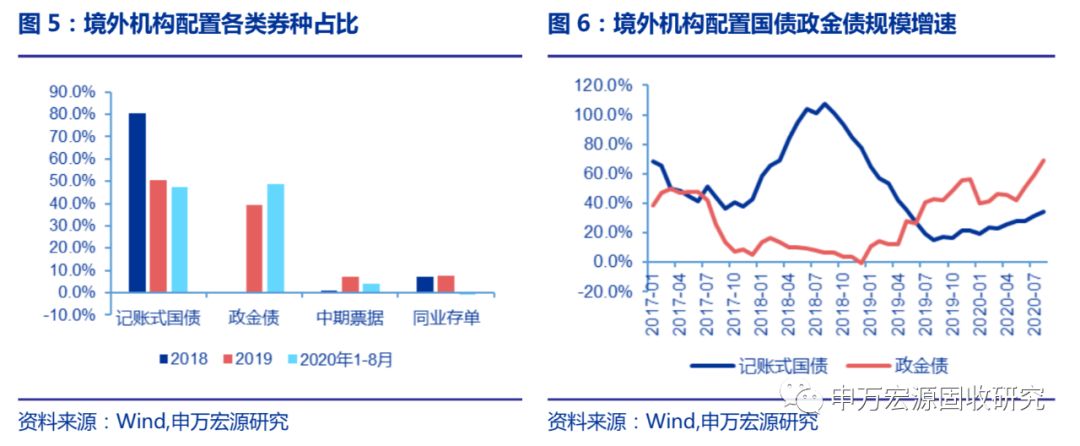

2020年以来,政金债配置比例有所上升,国债和中票配置比例小幅下降。2020年1-8月境外机构配置国债,政金债和中票比重为47.6%,48.7%和4.1%。2018年11月份财政部明确境外机构取得的利息收入免收企业所得税和增值税,提升境外机构对政金债的配置意愿。在免税政策出台之前,中国对境外机构配置境内债券的税收安排并不明确,尤其是增值税。但是,在实际操作当中,税务部门并未正式征收,外资机构对于税收会有所顾虑,集中购买确定免税的国债。2019年以来境外机构对于政金债的配置力量明显增强。

2. 8月托管数据分析

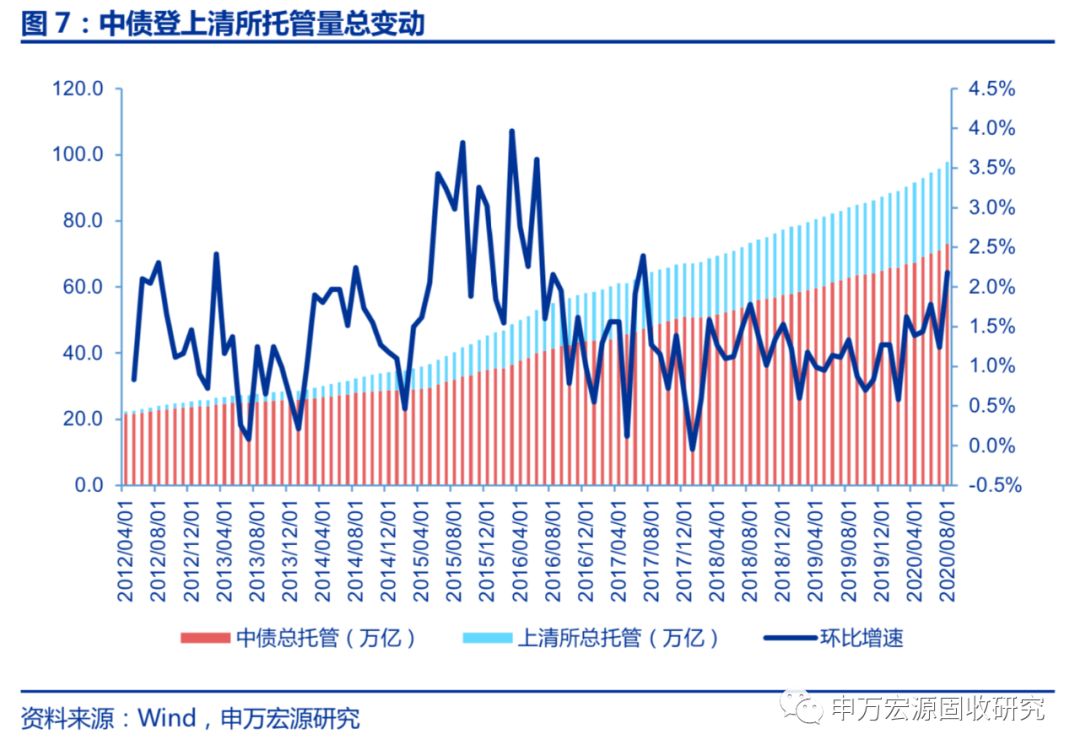

8月中债登和上清所两处合计托管量97.9万亿,比7月份托管量增加20911亿元。分场所来看,8月中债登托管量为73万亿,较7月增加18457亿元;上清所托管量24.9万亿,较7月增加2454亿元。

分券种来看托管量,8月国债托管量增加4765亿元,地方政府债托管量增加8762亿元,政金债托管量增加2319亿元。商业银行债及二级资本工具托管量增加1805亿元。企业债托管量减少35亿元。资产支持证券托管量增加338亿元。中票托管量增加677亿元。短融超短融托管量增加198亿元。同业存单托管量增加3044亿元。

发行期限方面,利率债大幅缩短,信用债(不含同业存单)大幅缩短。利率债加权发行期限为5.34年,比7月份缩短3.05年。信用债(不含同业存单)加权发行期限为1.34年,比7月份缩短1.17年。

从发行规模情况来看,国债发行规模大幅下降,地方债发行规模大幅上升,政金债发行规模小幅下降。8月国债发行量为5059亿元,净发行为3956亿元;地方债发行11997亿元,净发行9425亿元。政金债发行4808亿元,净发行量为2018亿元。

投资者持仓方面,我们观察到几个特点:

(1)8月份债券收益率震荡上行,债券市场持续调整。商业银行仍为国债主要的增持机构。8月国债发行趋缓,国债共计发行5059亿元,全国性商业银行、城市商业银行和境外机构为主要增持机构。地方政府债大规模发行,共计发行11997亿元,商业银行与保险机构为主要增持机构。从不同类型机构券种配置上看,8月配置型机构大量增持利率债和信用债。

(2)8月份同业存单净融资额增加,大部分机构均增持同业存单。8月份同业存单净融资额增加2546亿元,其中,国有商业银行净融资额为1875亿元,股份制银行净融资额为1133亿元,城商行净融资额为-603亿元,农商行净融资额为28亿元。同时,大部分机构均增持同业存单。此外,外资银行减持同业存单20亿元。

(3)境外机构继续大幅增持利率债。8月份境外机构增持中国国债609亿元,增持政金债581亿元,境外机构在中债登和上清所合计托管总规模增加1178亿元。整体来看,8月份美国国债收益率上行,10年期中美利差上升1bp至234bp,8月份人民币汇率小幅升值,从7月份的7.0117上升至6.9296。

(4)整体二级现券成交期限有所增长,由7月份的3.49年增长至3.51年。整体趋势来看从19年9月份至19年12月份二级现券成交久期从高点迅速回落,而后至今二级现券成交久期持续拉长。

(5)8月交易型机构杠杆率有所上升。其中,非法人产品(基金)类杠杆率由1.07上升至1.09,非法人产品(商业银行理财产品)从1.07上升至1.12,证券公司杠杆率由2.20上升至2.30。

托管量数据回顾:

(1)全国性商业银行增持地方政府债、国债和商业银行债及二级资本工具,减持政金债和企业债。8月份全国性商业银行在中债登和上清所的合计托管量增加9204亿元。分券种看,全国性商业银行8月份增持地方政府债6321亿元,增持国债1510亿元,增持商业银行债及二级资本工具831亿元,减持政金债387亿元,减持企业债56亿元。

(2)城商行增持国债、地方政府债和短融超短融,减持企业债。8月份城商行在中债登和上清所的合计托管量增加2329亿元。分券种来看,增持国债832亿元,增持地方政府债686亿元,增持短融超短融395亿元。减持企业债14亿元。

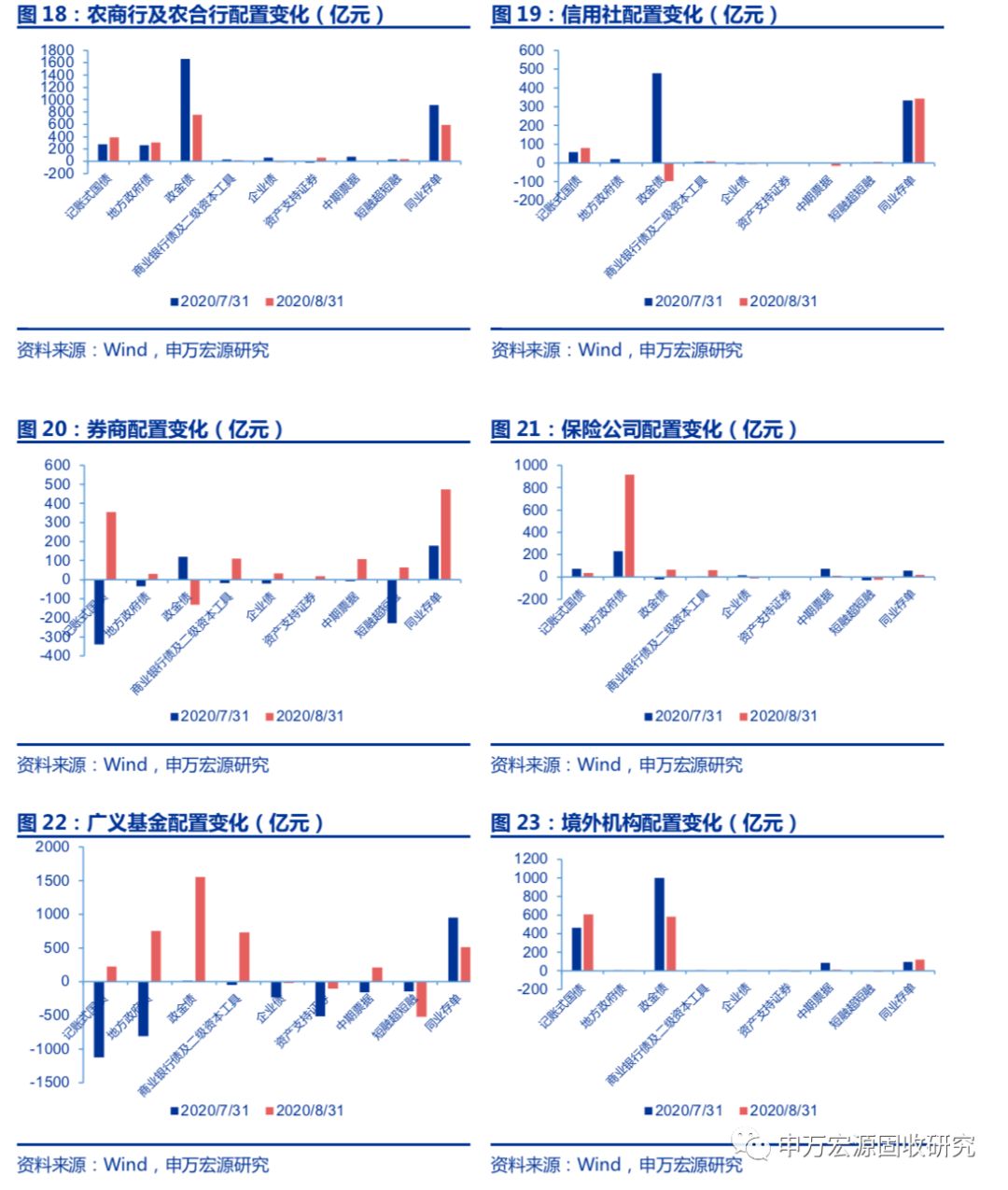

(3)农商行增持政金债、同业存单和国债,减持企业债和中期票据。8月份农商行和农合行在中债登和上清所的合计托管量增加2090亿元。分券种来看,农商行增持政金债754亿元,增持同业存单588亿元,增持国债388亿元。减持企业债17亿元,减持中期票据11亿元。

(4)券商增持同业存单、国债和商业银行债及二级资本工具,减持政金债。8月份券商在中债登和上清所的合计托管量增加1104亿元。分券种来看,券商增持同业存单475亿元,增持国债354亿元,增持商业银行债及二级资本工具111亿元。减持政金债132亿元。

(5)保险公司增持地方政府债和政金债,减持短融超短融。8月份保险公司在中债登和上清所的合计托管量增加1080亿元。分券种来看,保险公司增持地方政府债914亿元,增持政金债66亿元。减持短融超短融26亿元。

(6)非法人产品增持政金债、地方政府债和商业银行债及二级资本工具,减持短融超短融。8月份非法人产品在中债登和上清所的合计托管量增加3582亿元。分券种来看,增持政金债1554亿元,增持地方政府债751亿元,增持商业银行债及二级资本工具734亿元。减持短融超短融519亿元。

(7)境外机构增持国债、政金债和同业存单,减持短融超短融。8月份境外机构在中债登和上清所的合计托管量增加1304亿元。分券种来看,增持国债609亿元,增持政金债581亿元,增持同业存单119亿元。减持短融超短融8亿元。