中金:房企再度违约,中资美元债二级市场受挫

本文来自微信公众号“中金固定收益研究”。原文标题《【中金固收·信用】房企再度违约,二级市场受挫 —— 中资美元债周报》。

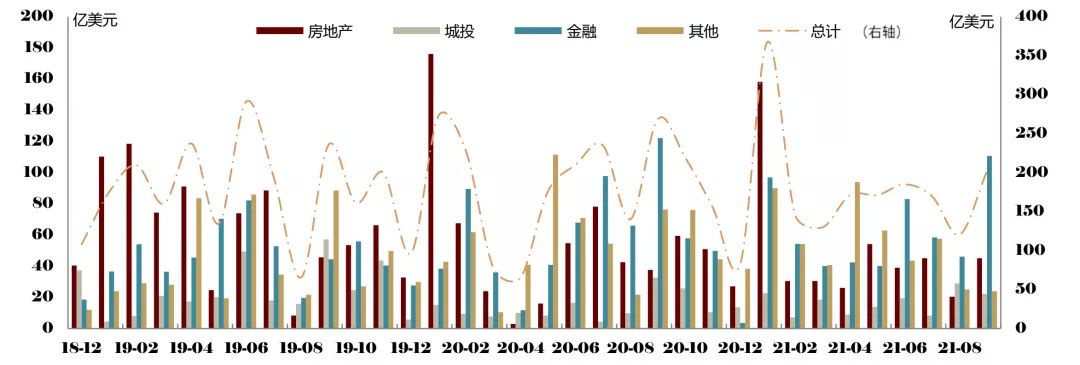

上周及国庆节前几个工作日中资美元债一级新发约14.45亿美元,其中房地产、城投和金融和其他行业发行量分别约2.7亿美元、7.15亿美元和3.12亿美元和1.48亿美元,城投发行居多,且多有备用信用债担保。上周中资美元债二级市场整体下跌,高收益地产板块大幅下跌,从总回报情况来看,上周中资美元债总回报率为-2.4%,其中投资级和高收益总回报率分别为-0.6%和-7.7%。

一级市场回顾

上周及国庆节前几个工作日中资美元债一级新发约14.45亿美元,其中房地产、城投和金融和其他行业发行量分别约2.7亿美元、7.15亿美元和3.12亿美元和1.48亿美元,城投发行居多,且多有备用信用债担保。具体而言:

(1)房地产方面,海伦堡中国10月4日定价2年期、1.02亿美元绿色债券,最终指导价和发行价11%,该笔债券作为海伦堡中国美元债交换要约的额外新票据发行,公司9月20日宣布对5.5亿美元存量票据的交换要约,到要约截止日共1.68亿美元本金额获接纳,交换要约结算日为10月8日,将与本次额外新票据合并,本金总额合计2.7亿美元。

(2)城投方面,泰州海陵城发10月8日定价364天、0.33亿美元债券,由上海银行南京分行提供SBLC,最终指导价和发行价2%。宜宾新兴产投10月8日定价2.92年期、0.97亿美元新债,由成都农商行提供SBLC,最终指导价和发行价2.6%。赣州城投9月29日定价3年期、1.5亿美元债券,初始价3.5%区域,最终指导价和发行价3%,获得最高约4.7倍认购。江苏叠石桥家纺9月29日定价3年期、1亿美元债券,由上海银行南京分行提供SBLC,初始价2.05%区域,最终指导价和发行价2.04%。成都羊安新城9月29日定价3年期、0.35亿美元债券,由工行四川分行提供SBLC,发行价1.9%。成都兴城集团以担保结构发行5年期、3亿美元债券,发行价2.375%。

(3)金融方面,中航租赁9月28日以担保结构定价3年期、3亿美元债券,最终指导价和发行价T3+112.5bp/1.697%。

二级市场回顾

上周中资美元债二级市场整体下跌,高收益地产板块大幅下跌,从总回报情况来看,上周中资美元债总回报率为-2.4%,其中投资级和高收益总回报率分别为-0.6%和-7.7%,分行业来看,地产、金融和城投总回报率分别为-9.5%、-3.6%和-0.1%,投资级地产和高收益地产回报率分别为-2.1%和-13.6%。10月4日,花样年公告未能偿付当日到期的5亿美元高级无抵押担保美元优先票据的剩余未偿本金2.06亿美元,构成实质违约,导致市场情绪较差。花样年美元债违约以来,中资投资级和高收益美元债收益率分别上行16bp和450bp至2.54%和21.57%,投资级和高收益利差分别上行8bp和427bp,其中高收益美元债利差跳升至2069bp,高收益中资美元债收益率和利差均已超过去年3月流动性危机时的最高点。中资美元地产债板块受到重创,市场情绪脆弱,10月5日整体下跌0.5-8pt不等,阳光城、建业、佳兆业、融创领跌,跌幅在4-10pt不等,10月6日地产高收益板块继续下跌0.5-5pt不等,阳光城、禹洲、建业、融信、佳兆业领跌,跌幅在2-10pt不等,10月7日高收益板块保持熔断式下跌,跌幅在1-10pt不等,佳兆业、阳光城、当代置业领跌,跌幅在2-12pt不等,10月8日市场延续risk off情绪,高收益地产整体跌2-10pt不等,当代置业美元债周五全线下跌30-40pt,融信、阳光城、佳兆业继续领跌,跌幅在1-12pt不等。较好主体如碧桂园、旭辉和世茂等价格也出现大幅波动,碧桂园26年到期债券跌3pt,旭辉24年到期债券跌5pt,世茂25年到期债券跌5pt至94美元。

信用事件

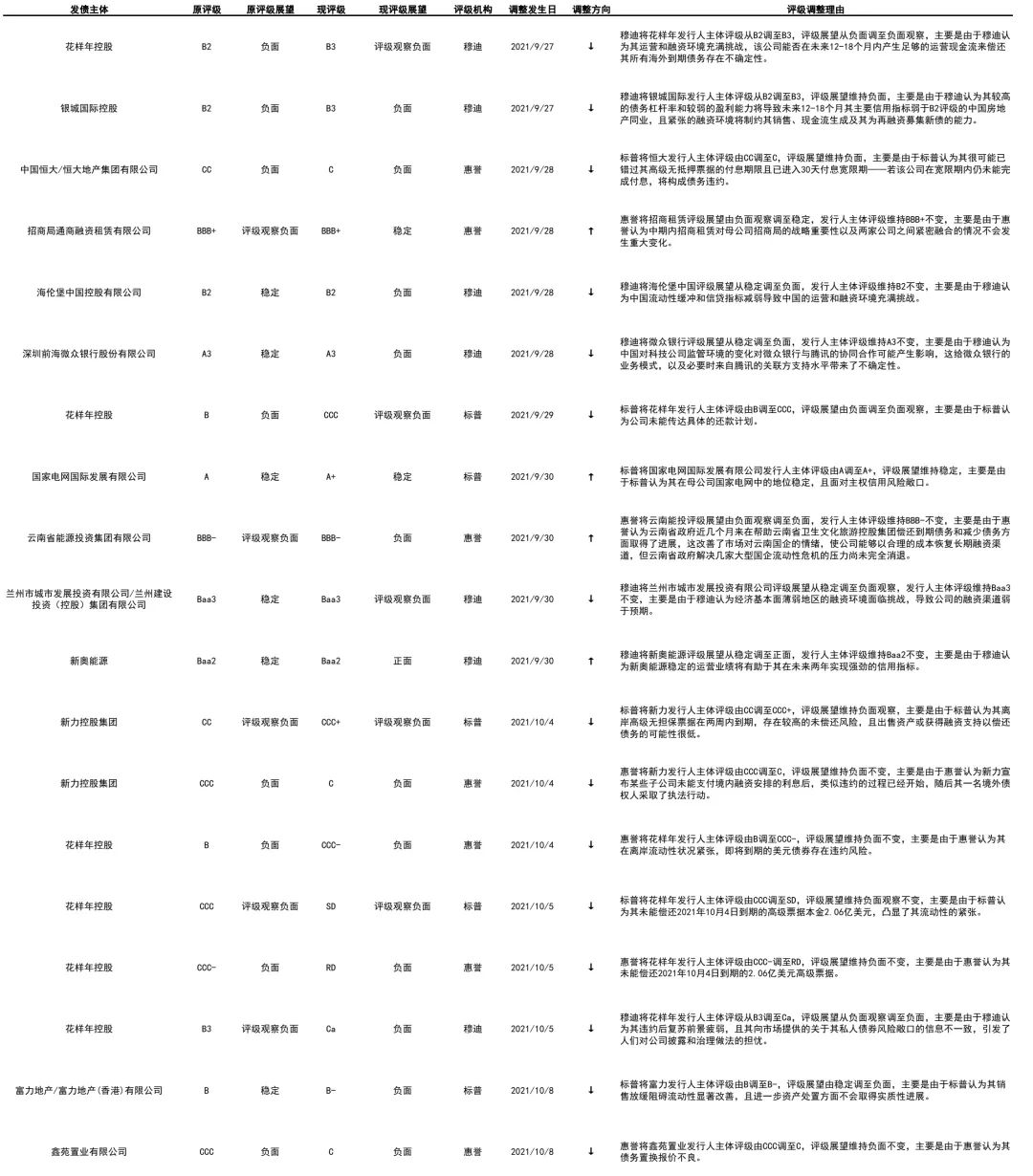

上周负面评级主体包括花样年控股、银城国际控股、海伦堡中国控股有限公司、深圳前海微众银行股份有限公司、兰州市城市发展投资有限公司/兰州建设投资(控股)集团有限公司、新力控股集团、富力地产/富力地产(香港)有限公司和鑫苑置业有限公司。穆迪将花样年发行人主体评级从B2调至B3,评级展望从负面调至负面观察,主要是由于穆迪认为其运营和融资环境充满挑战,该公司能否在未来12-18个月内产生足够的运营现金流来偿还其所有海外到期债务存在不确定性。穆迪将银城国际发行人主体评级从B2调至B3,评级展望维持负面,主要是由于穆迪认为其较高的债务杠杆率和较弱的盈利能力将导致未来12-18个月其主要信用指标弱于B2评级的中国房地产同业,且紧张的融资环境将制约其销售、现金流生成及其为再融资募集新债的能力。穆迪将海伦堡中国评级展望从稳定调至负面,发行人主体评级维持B2不变,主要是由于穆迪认为中国流动性缓冲和信贷指标减弱导致中国的运营和融资环境充满挑战。穆迪将微众银行评级展望从稳定调至负面,发行人主体评级维持A3不变,主要是由于穆迪认为中国对科技公司监管环境的变化对微众银行与腾讯的协同合作可能产生影响,这给微众银行的业务模式,以及必要时来自腾讯的关联方支持水平带来了不确定性。标普将花样年发行人主体评级由B调至CCC,评级展望由负面调至负面观察,主要是由于标普认为公司未能传达具体的还款计划。穆迪将兰州市城市发展投资有限公司评级展望从稳定调至负面观察,发行人主体评级维持Baa3不变,主要是由于穆迪认为经济基本面薄弱地区的融资环境面临挑战,导致公司的融资渠道弱于预期。标普将新力发行人主体评级由CC调至CCC+,评级展望维持负面观察,主要是由于标普认为其离岸高级无担保票据在两周内到期,存在较高的未偿还风险,且出售资产或获得融资支持以偿还债务的可能性很低。惠誉将新力发行人主体评级由CCC调至C,评级展望维持负面不变,主要是由于惠誉认为新力宣布某些子公司未能支付境内融资安排的利息后,类似违约的过程已经开始,随后其一名境外债权人采取了执法行动。惠誉将花样年发行人主体评级由B调至CCC-,评级展望维持负面不变,主要是由于惠誉认为其在离岸流动性状况紧张,即将到期的美元债券存在违约风险。标普将花样年发行人主体评级由CCC调至SD,评级展望维持负面观察不变,主要是由于标普认为其未能偿还2021年10月4日到期的高级票据本金2.06亿美元,凸显了其流动性的紧张。惠誉将花样年发行人主体评级由CCC-调至RD,评级展望维持负面不变,主要是由于惠誉认为其未能偿还2021年10月4日到期的2.06亿美元高级票据。标普将富力发行人主体评级由B调至B-,评级展望由稳定调至负面,主要是由于标普认为其销售放缓阻碍流动性显著改善,且进一步资产处置方面不会取得实质性进展。惠誉将鑫苑置业发行人主体评级由CCC调至C,评级展望维持负面不变,主要是由于惠誉认为其债务置换报价不良。上周正面评级主体包括招商局通商融资租赁有限公司、国家电网国际发展有限公司、云南省能源投资集团有限公司和新奥能源。惠誉将招商租赁评级展望由负面观察调至稳定,发行人主体评级维持BBB+不变,主要是由于惠誉认为中期内招商租赁对母公司招商局的战略重要性以及两家公司之间紧密融合的情况不会发生重大变化。标普将国家电网国际发展有限公司发行人主体评级由A调至A+,评级展望维持稳定,主要是由于标普认为其在母公司国家电网中的地位稳定,且面对主权信用风险敞口。惠誉将云南能投评级展望由负面观察调至负面,发行人主体评级维持BBB-不变,主要是由于惠誉认为云南省政府近几个月来在帮助云南省卫生文化旅游控股集团偿还到期债务和减少债务方面取得了进展,这改善了市场对云南国企的情绪,使公司能够以合理的成本恢复长期融资渠道,但云南省政府解决几家大型国企流动性危机的压力尚未完全消退。穆迪将新奥能源评级展望从稳定调至正面,发行人主体评级维持Baa2不变,主要是由于穆迪认为新奥能源稳定的运营业绩将有助于其在未来两年实现强劲的信用指标。

市场展望

上周中资美元债在花样年违约事件的影响下明显下挫,高收益地产单周下跌13.6%,跌幅超过2020年美元流动性危机,投资级主体也难止跌势,长久期债券不乏下跌至90美元以下的情况。此外,近期地产美元债发行人寻求展期出现增加的趋势,当代置业今日公告发起对10月25日到期的2.5亿美元债券展期的同意征求,以避免票据付款违约,此前9月30日鑫苑置业公告对10月15日到期的美元债券的交换要约。在此背景下,我们认为在市场情绪有明显恢复之前,对资质较好的中短久期进行配置可能是更优策略,交易上可适当在把握在市场情绪不佳下出现的投资级主体错杀机会,对高收益和资质较弱主体仍需谨慎。

图表1:Libor-OIS走势(左图);EFPR新兴市场/新兴亚洲债券资金流向(右图)

资料来源:Bloomberg,中金公司研究部

图表2:美国高收益债ETF资金流动(左图);亚洲高收益债ETF资金流动(右图)

资料来源:Bloomberg,中金公司研究部

图表3:主要行业美元债月度发行量

注:截至2021年10月8日

资料来源:Bloomberg,中金公司研究部

图表4:上周中资美元债发行明细

资料来源:Bloomberg,中金公司研究部

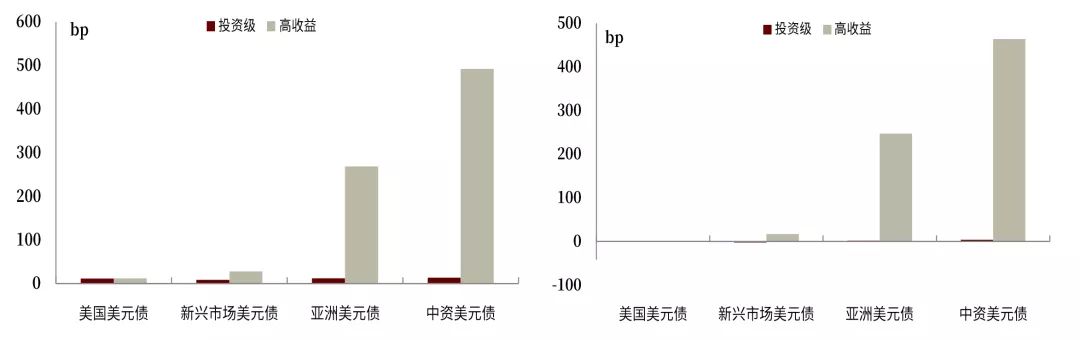

图表5:美元债收益率上周变动(左图);美元债利差上周变动(右图)

资料来源:Factset,中金公司研究部

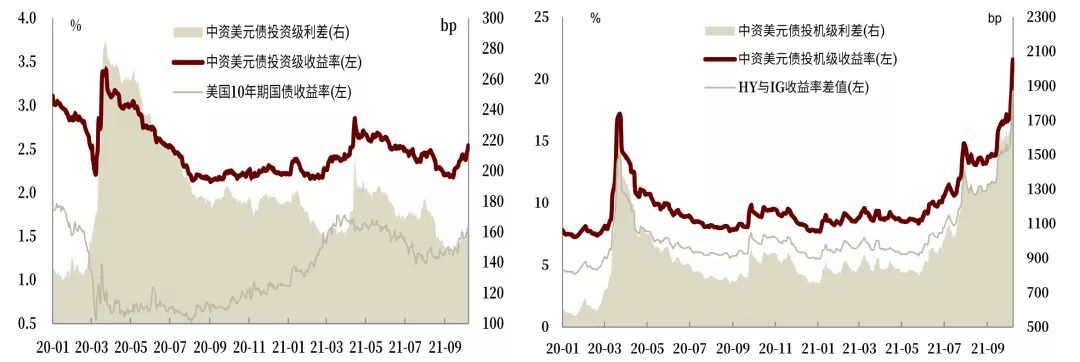

图表6:投资级中资美元债收益率走势(左图);投机级中资美元债收益率走势(右图)

资料来源:Factset,中金公司研究部

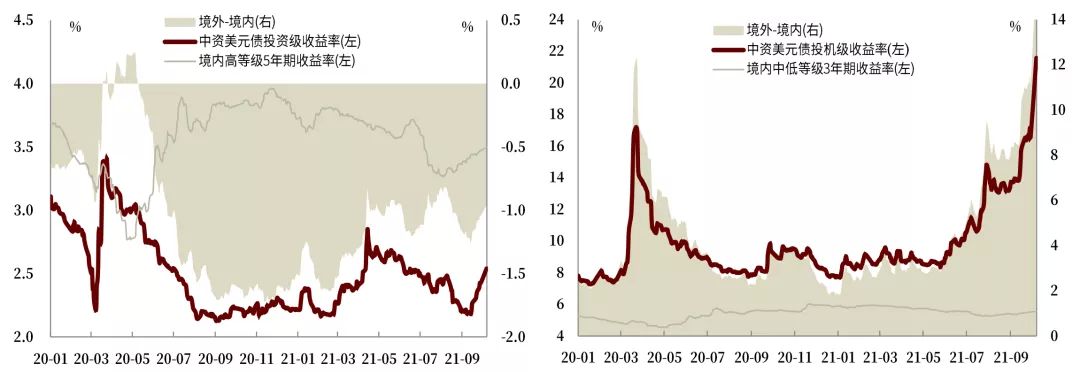

图表7:境内外收益率比较

资料来源:Factset,Wind,中金公司研究部

图表8:中资美元债收益率、利差分位数水平

注:分位数自2008年4月30日起算,截至2021年10月8日

资料来源:Factset,中金公司研究部

图表9:中资美元债主要行业分评级收益率与利差变动

注:收益率和利差均取中值;评级采取彭博综合评级;2021年10月8日

资料来源:Bloomberg,中金公司研究部

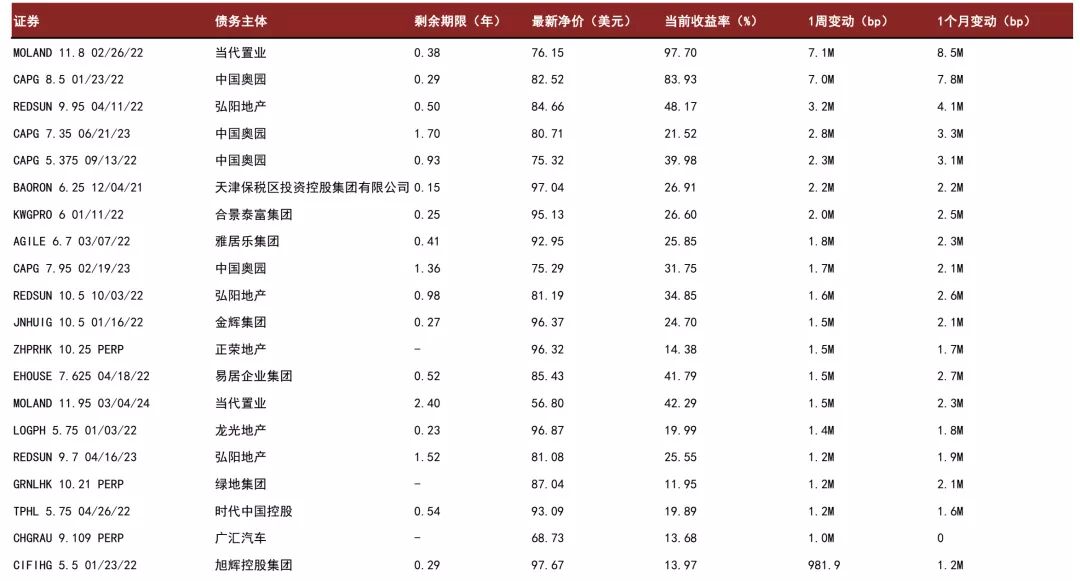

图表10:上周收益率涨幅居前个券

注:取综合彭博债券CBBT报价,无CBBT价格的未纳入统计范围;M代表1000;时间区间:2021年10月2日-2021年10月8日

资料来源:Bloomberg,中金公司研究部

图表11:上周中资美元债评级调整

资料来源:Bloomberg,穆迪,标普,中金公司研究部