安信:中资美元债违约全梳理——上篇(非房企)

本文来自微信公众号“债券池”,作者池光胜、高文君。本文观点仅代表作者观点,不代表久期财经立场。

摘要

近两年中资美元债风波不断,引发市场关注,我们对中资美元债的违约情况、处置方式和重点案例进行了详细梳理。考虑到地产美元债今年以来违约频繁需重点分析,本文先集中研究非地产行业的美元债违约情况,地产美元债相关分析见下篇。

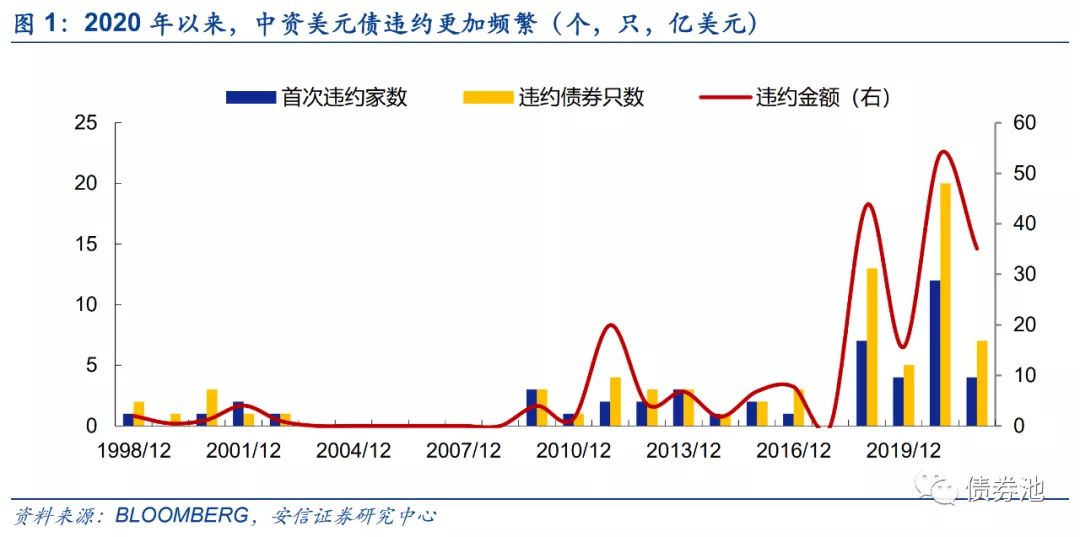

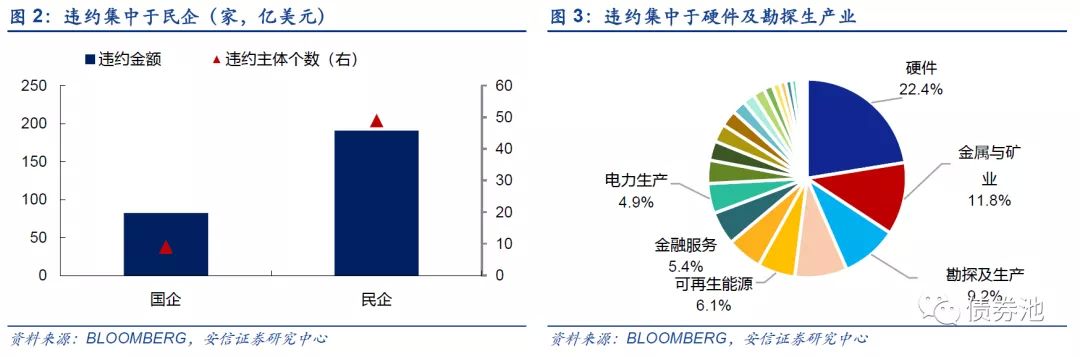

■中资美元债的违约回顾。截至2021年11月22日,共有47个主体的73只美元债发生违约,违约前余额合计209.8亿美元 。违约集中于民企,行业上来看集中于硬件及勘探生产业。

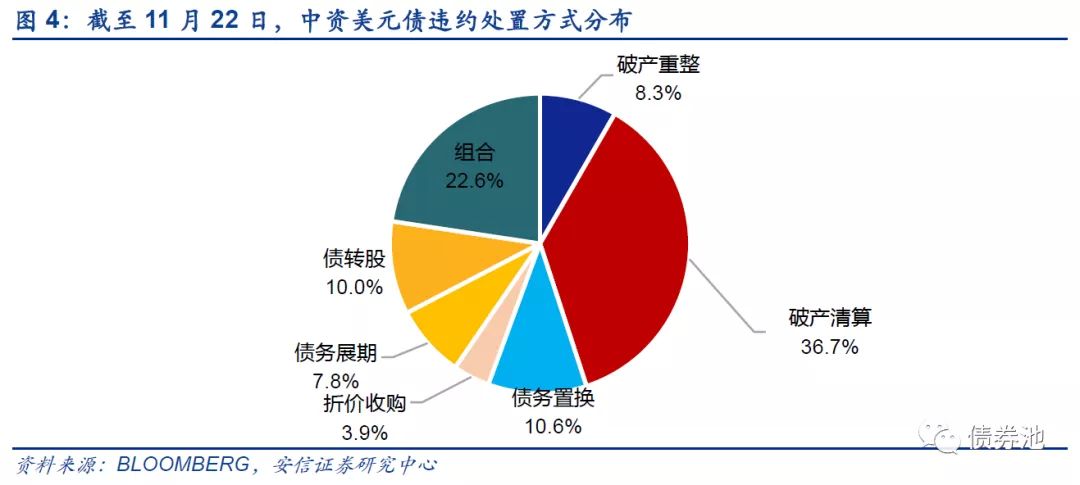

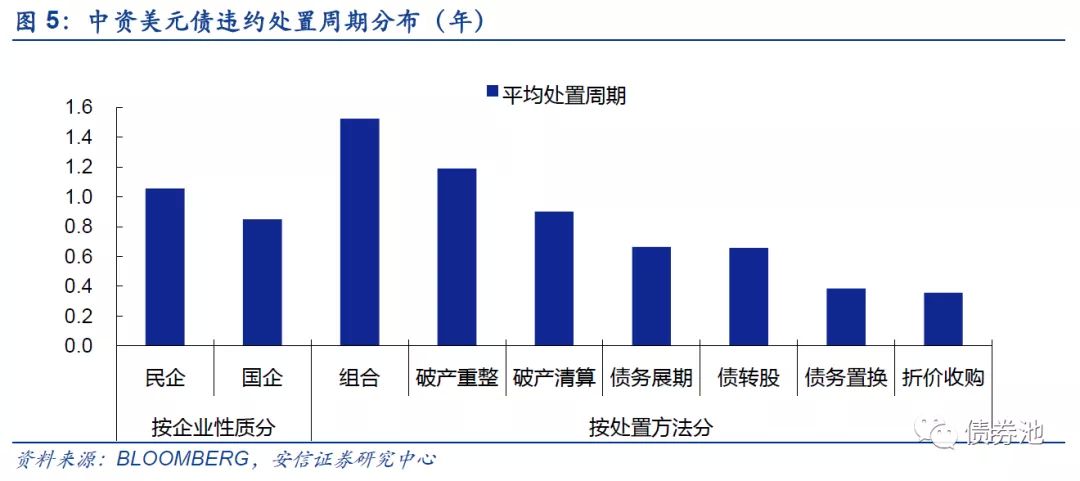

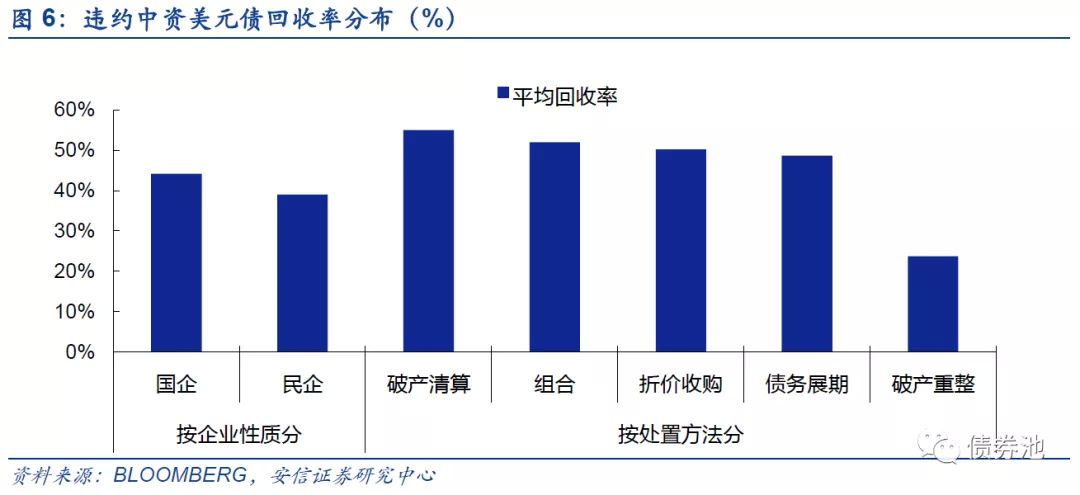

■中资美元债的违约处置。中资美元债违约处置方式主要有两类:1)企业破产,约有4成企业以破产方式进行美元债债务处置,可分为破产重整、破产清算。2)债务重组,约有6成企业以债务重组方式处置,可分为债券展期、债券置换、债转股、现金折价偿还、组合处置等。中资美元债违约处置周期平均为1年。民企处置周期略长于国企;破产重整及破产清算处置周期相对较长,平均为1.2年、0.9年。中资美元债违约后的回收周期平均为3.4年。民企违约美元债平均回收周期为3.3年;破产清算回收周期较长,平均为5年,其余方式多在3-5年。违约中资美元债回收率平均为40.2%。国企略高于民企,分别为44.1%、28.9%;破产重整回收率偏低,为23.7%。

■中资美元债的违约案例解析。1)破产清算:广东国投。受政策限制、亚洲金融危机及激进投资影响,1998年公司已资不抵债。1999/1/10,公司申请破产;1999/1/16,公司进入破产程序,确认债权201亿;2000-2003年间,公司合计分配破产财产25.3亿;2019/3/22,全部债权清偿。广东国投回收周期为4年、清偿率为12.5%,2019年全部清偿。2)破产重整:尚德电力。激进投资、出口受限下,公司持续亏损、债务压力攀升。2013/3/15,公司未能按时兑付5.4亿美元可转债,构成违约;2013/3/20,公司破产重整;2013/5/22,确认债权94.6亿;2013/10/30,破产计划通过,顺风光电以30亿对价收购公司100%股权。有财务担保债权及普通债权10万以下部分100%一次性现金清偿,普通债权10万以上部分可选择一次性现金清偿或现金+应收款方式清偿;2013年底,30亿偿债资金分配完毕。尚德电力回收周期约1年,普通债权回收率约32%。3)债务重组:恒鼎实业。供需失衡下煤炭产品价格不断下跌,公司持续净亏损。2015/11/4,公司未按时兑付1.906亿美元债本息,实质性违约;2016/3/11,公司发布首次境外重组计划,处置方案为500万美元现金+新高收益票据置换+或然价值权;2017/1/23,公司披露二次境外重组计划,处置方案更改为债转股+新高收益债置换;2020/7/23,公司确定最终重组计划,1.91亿美元债务全部以0.63港元的换股价转股,公司需于3年内全部售出配股计划;2021/11/1,境外债务重组计划通过。恒鼎实业处置周期近6年,重组方案经历3轮更改后确定为债转股。4)境外多种组合+境内破产重整:江西赛维。行业景气度下行叠加激进投资,公司于2013年4月16日美元债违约。其中,境外债部分采用回收率为10%的现金折价赎回或债转股+债券置换,境内债务部分进行破产重整,境内债务回收率约为7%。

■风险提示:信息搜集不全面,境外融资政策超预期收紧等。

正文

近两年中资美元债风波不断,引发市场关注,我们对中资美元债的违约情况、处置方式和重点案例进行了详细梳理。考虑到地产美元债今年以来违约频繁需重点分析,本文先集中研究非地产行业的美元债违约情况,地产美元债相关分析见下篇。

1中资美元债的违约回顾

自1998年广东国投美元债首次出现违约以来,截至2021年11月22日,共有47个主体的73只美元债(非地产行业,下同)发生违约,违约前余额合计209.8亿美元[1]。2020年受疫情影响首次违约家数和违约金额都明显增加,分别为12家、53.8亿美元。

企业性质来看,中资美元债违约集中在民企。截至目前,中资美元债违约主体中,民企39家、国企8家,违约债金额分别为139.9亿、69.9亿。

行业来看,中资美元债违约集中在硬件及勘探生产业。截至目前,违约债金额最大的行业为硬件,共有45.9亿美元债违约,主要由于方正集团美元债违约金额较大;违约家数最多的行业为勘探及生产业,共有5家主体违约,违约金额为18.8亿。此外,金属与矿业、综合石油等行业美元债违约金额也在10亿美元以上。

2中资美元债违约处置

中资美元债违约处置方式可分为企业破产、债务重组两类。

企业破产依据美国破产法依法进行申请、裁定及处置,截至目前约有4成企业以破产方式进行美元债债务处置。具体可分为:1)破产重整。处置后企业仍能持续经营,如方正集团2020年2月被裁定破产重整,2021年重整完成后形成新方正集团。2)破产清算。处置后企业不再存续,如沪华信。

债务重组通常指债务人和债权人自主协商后,对债务金额、利率、偿债期限等条款作出调整的方式,截至目前约有6成企业违约美元债以债务重组方式处置。具体来看,可细分为:1)债券展期。如中民投,分别于2019年8月、2020年4月及2021年8月对同一只美元债展期1年。2)债券置换。如巨星医疗控股,将2021年到期、票面利率为6.9%的2亿美元债置换成5年期、票面利率为9.5%的美元债。3)债转股。如来宝集团,将35亿美元债务转换为新来宝70%的股权。4)现金折价偿还。如玉皇化工,根据公司2020年披露的最新破产和解协议草案,拟以1.85亿美元及同意费150万折价偿还3亿美元债务。5)多种方式组合。如瑞幸咖啡以现金折价回购+债券置换+ADS方式结合处置。

中资美元债违约处置周期(债券违约日至处置方案确定日)平均为1年。企业性质上来看,民企略长于国企,分别为1.1年、0.9年。处置方式上来看,破产重整及破产清算处置周期相对较长,平均为1.2年、0.9年,组合处置方法的处置周期为1.5年,主要源于恒鼎实业处置周期长达近6年(2015年12月4日违约,2021年11月1日订立重组支持协议),除恒鼎实业外组合方法处置周期多在0.5年上下,债务置换、债务展期、债转股、折价收购的处置周期均在0.4-0.7年间。

中资美元债违约后的回收周期[2]平均为3.4年。企业性质来看,民企违约美元债平均回收周期为3.3年,国企样本中仅广东国投明确回收周期,为4年,其余国企如方正、美兰、紫光仍处于破产重整磋商或实施阶段。处置方式来看,破产清算回收周期较长,平均为5年;债务展期、债务置换分别为4年、5年,主要取决于展期期限和置换债券的发行期限,其余方式的回收周期多在3-5年。

回收率方面,通常回收率=已兑付金额/违约金额,在现金回购、破产等处置方式中可直接使用,但对于债券置换期限较长尤其是近年来新增违约的企业来说,这一计算方法会低估违约回收率。我们根据置换后的债券到期情况分成三类讨论:1)置换的债券已经全部到期,则回收率=已兑付金额/违约金额;2)置换的债券未全部到期,且最近一期未兑付,则回收率=已兑付金额/违约金额(这一算法可能存在一定低估,但存在合理性);3)置换的债券未全部到期,最近一期已兑付,则回收率=已兑付金额/(违约金额-未到期金额)(这一算法可能存在一定低估)。综合来看,债券置换方式下,回收率=已兑付金额/(违约金额-未到期金额)。

基于这一计算方法,违约中资美元债回收率平均为40.2%。企业性质来看,国企回收率高于民企,分别为44.1%、38.9%。处置方式来看,破产重整回收率偏低,为23.7%,其余处置方式的回收率均在50%左右。

3中资美元债违约案例解析

3.1. 破产清算——广东国投

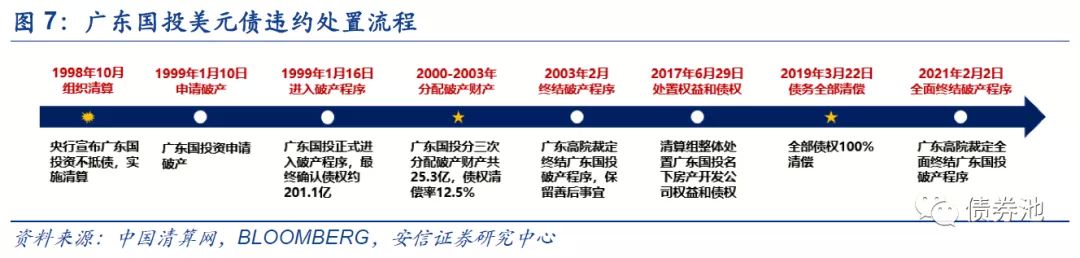

受政策变化、金融危机及激进投资影响,广东国投打破国企海外债刚兑,1998年实质性违约。广东国际信托投资公司(以下简称广东国投)成立于1980年,是广东省政府全资企业,创设初期主营信托业务。1983年公司获得外汇业务经营权,开启海外投融资业务。1989年,广东国投被确定为全国对外借款窗口,随后经营规模迅速扩大,发展成为以金融和实业投资为主的金融集团,涉及项目覆盖交通、能源、化工、医疗等多个领域。但90年代中期开始,国务院限制地方政府举外债、金融危机下国家加强外汇市场管理,以及盲目投资导致不良资产高企,广东国投债务压力不断加大,1998年公司海外债务到期压力超12亿美元,资产负债率高达168.9%,已资不抵债。1998年10月,央行宣布,鉴于广东国投资不抵债不能支付到期债务,从即日起实施行政关闭,并由中国人民银行组织清算。

回收周期约4年、清偿率为12.5%,2019年全部清偿。1999年1月10日,清算组宣布广东国投已资不抵债,不能支付到期巨额债务,决定由原广东国投及其附属公司广东国际租赁公司、广信企业发债公司和广信深圳公司三家子公司向法院申请破产。1月16日,广东国投正式进入破产程序,共申报债权387亿,最终确认债权约201.1亿。2000-2003年间,广东国投分三次分配破产财产共25.3亿,债权清偿率12.5%,三家附属公司广东国际租赁公司、广信企业发债公司和广信深圳公司清偿率分别为11.5%、28%和19.48%。2003年2月,广东省高院裁定依法终结广东国投破产程序,并保留清算组完成追收、分配破产财产等善后事宜。2017年6月29日,清算组整体处置广东国投名下房产开发公司的投资权益和债权,由万科551亿竞得,已超额覆盖确认债权。2019年3月22日,广东省高院裁定准许第六次破产财产分配方案,全部债权100%清偿,剩余破产财产参照强制清算的规定分配给公司股东。2021年2月2日,广东省高院裁定全面终结广东国投破产程序。

3.2. 破产重整——尚德电力

激进投资叠加出口受阻,尚德电力盈利缩水、偿债压力攀升,2013年未按时兑付5.4亿美元可转债,构成违约。无锡尚德太阳能电力有限公司(简称尚德电力)成立于2001年1月,主要从事晶体硅等光伏产品的研发、生产及销售,光伏政策支持下公司快速发展,2005年12月于纽交所上市。但2011年开始,欧美多次对我国光伏企业开展“双反调查”,以及欧洲部分国家取消新能源补贴,海外需求下降、出口受阻,光伏产品价格骤跌,叠加公司前期激进加杠杆进行海外扩张,尚德电力盈利不断缩水、偿债压力持续攀升,2011年公司净亏损64亿,资产负债率近80%。2013年3月11日,公司披露已与60%金额的可转债持有人签订了债务延期协议;3月14日,可转债延期失败,预计无法偿还到期债务。3月18日,公司发布公告称于3月15日到期的5.41亿美元可转债未按时兑付,构成实质性违约。同日,中国银行无锡高新区支行等8家银行共同申请对尚德电力进行破产重整。

回收周期约1年,普通债权回收率约为32%。2013年3月20日,无锡中院裁定尚德电力破产重整。2013年5月22日,无锡中院公布债权审核结果,尚德电力资产审计值为103.8亿,其中应收款净值为62.7亿,申报债权金额合计214.6亿,确认债权94.6亿。2013年10月30日,公司破产计划以96.91%的通过率通过,江苏顺风光电科技有限公司被选定为战略投资人,将支付30亿元股权收购款进行债务清偿。职工债权、税收债权及有财务担保债权100%一次性现金清偿,普通债权中10万以下部分一次性清偿,10万以上部分可自由选择两种受偿方式:1)一次性现金清偿,受偿比例为31.55%;2)现金+应收款受偿,现金受偿比例为30.85%以及受让9笔应收款,受偿比例合计为31.79%,预计3个月内执行完毕。据中国清算网披露,尚德电力30亿偿债资金于2013年底已全部分配完毕。2014年4月18日,无锡中院裁定尚德电力重整案终结。

3.3. 债务重组——恒鼎实业

供需失衡下产品价格不断下跌,公司持续净亏损,恒鼎实业于2015年11月美元债违约。恒鼎实业国际发展有限公司(以下简称恒鼎实业),成立于2000年,主营业务为煤炭生产及销售,2007年9月于港交所上市。2011年开始,经济增速放缓、固定资产投资乏力,周期性行业景气度下行,煤炭需求收缩,但前期刺激政策下煤炭行业产能持续扩张,供需失衡,煤炭价格持续下跌,公司盈利能力弱化,2012-2015年除税前净利润持续为负。2015年10月30日,公司公告称未能按时偿还一笔2015年6月到期的2.896亿元短期无抵押贷款;11月4日,公司未按时兑付1.906亿美元债本息,构成实质性违约。

处置周期近6年,最终确定方案为债转股。2016年3月11日,公司发布境外重组计划,处置方案为500万美元+新高收益票据置换+或然价值权。2017年1月23日,公司披露二次重组计划,将处置方案更改为债转股+新高收益票据置换。2020年7月23日,公司披露最终境外债务重组计划,境外债务索偿金额共计1.91亿美元,票据持有人按照每股0.63港元的换股价将违约债券全部转换为转换股份,共计约23.43亿股,占当时已发股本的114.54%,票据持有人可自主选择是否参与配股计划,恒鼎实业需于重组生效日期9个月内售出配股计划的至少30%、18个月内售出至少75%、27个月内售出至少90%、36个月内售出100%,且配股计划售价不得低于换股价的75%或换股价/收市价/配股10日内的加权平均价的90%。作为对配股计划参与者的保障,公司向债权人发行2025年到期的新美元债,发行金额为所有配股计划股份数乘以美元换股价,利息自触发事件发生当日计算,利率介于12.5%-25%之间,现金半年付息。2021年11月1日,境外债务重组计划通过。

3.4. 境外多种组合+境内破产重整——江西赛维

行业景气度下降,光伏企业迎来违约潮,江西赛维于2013年未按时兑付美元可转债,构成违约。江西赛维LDK太阳能高科技有限公司(以下简称江西赛维)成立于2005年7月,主营光伏产品多晶硅,2007年6月于纽交所上市。2011年开始,随着光伏行业景气度下降,光伏企业迎来违约潮。2013年4月16日,公司公告称“未能按时兑付可转债本息共2379.3万美元”,构成违约,同时公司表示已与持有金额1655.3万美元的两名持有人私下谈判,通过分期付款和贷款的方式延期支付。

境外债务采用现金折价赎回或债转股+债券置换方式处置。2013年底,江西赛维发布债务重组草案,针对2.4亿美元优先股及17亿人民币优先票据提出两种方案:1)现金折价赎回,每1美元支付0.2美元,回收率20%;2)债转股+债券置换,8.376%的债务以每股1.586美元的价格进行债转股,剩余91.264%的债务由新发行的可转债进行置换。2014年4月公司被裁定进行临时清算,并披露已有超过60%金额的美元债持有人及超过79%金额的优先股投资人同意债务重组计划,同月17日公司启动退市程序。2014年7月31日,公司公告称将现金折价回购的回收率降至10%,即每1美元支付0.1美元。2014年12月10日,公司重组计划正式生效,计划发行2016年到期的可转债置换优先股债权及2018年到期的2.64亿美元债置换可转债。2015年4月7日,公司临时清盘结束。截至目前,公司2018年到期的2.64亿美元债尚未偿还。

境内债务通过破产重整方式处置,债务回收率约为7%。2015年11月17日,江西赛维及其他三家公司启动破产重整计划。2016年7月25日,平煤神马集团及易成新能拟以3亿股及5.5亿元现金入股江西赛维和新余赛维;9月30日,新余中院强制裁定江西赛维及新余赛维破产重整计划;11月17日易成新能拟向江西赛维、新余赛维合计发行2.8亿股及7.02亿现金,发行价7.59元/股,交易对价约为28亿。但2017年2月24日,受定增新规影响,平煤神马集团及易成新能退出破产重整计划。2017年10月18日,新投资人禾禾能源科技(江苏)有限公司、芜湖华融新亚投资合伙企业(有限合伙)组成的联合体签订重整投资协议,以17.95亿的对价收购两公司100%股权。2017年12月29日,境内破产计划通过,根据重整方案,截至2017年6月,江西赛维实物资产评估值为15.3亿、确定债权217亿,新余赛维实物资产评估值为1.8亿、确定债权33.1亿,合计债权约为250.1亿。普通债权中小于20万的部分一个月内100%清偿;大于20万小于等于870万的部分6个月内按照20万进行清偿;大于870万的部分按照2.335%的比例进行清偿,其中偿还额小于100万则12个月一次性现金支付,大于100万可选择债转股或现金分期清偿,债转股则按照受偿额占重整投资对价的比例转为两个公司的优先股,分期现金清偿则在5年内付清,第一期偿付当期利息,之后的4年每年偿付25%及利息。若按照现金分期清偿情形考虑,境内债务回收周期为5-10年,回收率约为7%(以股权对价款/确认债权估算)。