中达证券:违约房企特点之一——流动性承压,去化率降低

本文来自微信公众号“中达研究”。

报告要点

专题研究:

行业环境变化、部分房企流动性承压,行业风险暴露延续。2021年,房地产境内外违约债券规模持续增长,2021年初至今境内外债券违约日债券余额分别达560亿元(较2020全年增长73.8%)、20.7亿美元(较2020全年增长42.3%)。2020年及以前,多数房企的违约由盲目多元化、产品与市场需求错配等因素驱动;2021年来,房企信用风险的暴露更源于由行业环境变化、经营战略等导致的流动性压力。

违约房企风险化解进展较慢,资产质量等为违约债券兑付关键。根据Wind的统计,境内违约地产债均未偿还本金;根据Bloomberg的统计,2018年后境外违约地产债多未偿还本金(仅阳光100未偿还金额降至违约日未偿付本金额的89%)。从华夏幸福的重组方案和佳兆业境内外债务的重组安排来看,二者均未削减本金、利息予以减少,并延长偿还期限,主要依托资产变现及后续经营逐步清偿;资产质量等为资金顺利回流、违约债券兑付的关键。

华夏幸福:产城一体化异地复制受城市产业发展进程等因素制约,销售回款偏弱、行业融资监管等增大流动性压力。华夏幸福2016年起加速异地复制,但受部分城市产业发展进程等因素的制约,部分新拓园区运营和宅地获取有所承压(河北以外新增宅地面积2018-2020年分别同比-31.0%/+17.5%/ -23.1%)、部分园区配套住宅需求偏弱,其来自河北以外区域的销售面积2018年后有所下滑,2020年同比下降62.2%。同时,华夏幸福在河北的新增宅地亦持续减少,叠加2017年起环京市场调控趋严,共同带动河北区域销售持续下滑。大规模的前期资金投入和销售回款相对偏弱等共同使融资对华夏幸福的经营更为重要,2020年下半年来的行业调控进一步增大了其流动性压力。

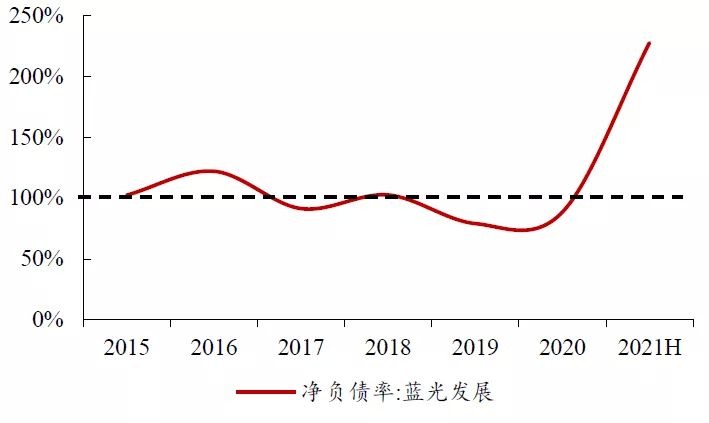

蓝光发展:部分新增项目去化难度提升,行业变化进一步带动流动性承压。2018年,蓝光加速进入低线市场,布局城市数量大幅增多(由2017年的近30座增加至2018年的50余座)、拿地强度明显提升(2018年新增土储总建面/当年销售面积提升0.90倍至1.87倍)、新拿地所处城市能级下降(2018年新拿地计容面积多位于茂名、宝鸡、郑州、眉山等地)。与此同时,蓝光在成都的土地投资有所减少(2018及2020年位于成都的新增计容面积占比分别为0.2%/0.9%)、销售金额2018年后亦有所下降,2016、2018年蓝光分别位居克而瑞成都商品房企业成交金额排行第7位/第2位,2020年不再位居前十。随着棚改货币化退潮、2021年按揭额度收紧,部分低线项目的去化难度有所提升;另一方面,融资监管趋严也进一步使蓝光的流动性有所承压。

投资建议:

上周,行业信用风险继续暴露,板块避险情绪明显提升。尽管9月末央行两次提及“两维护”、广佛等地部分银行按揭利率出现一定下调,但居民购房情绪和商品房销售的显著回暖尚需一定时间。审慎的财务纪律、良好的信用表现仍为部分房企的突出优势。维持行业“强于大市”评级。

注:由于国庆期间多地房管局数据缺失,上周成交数据暂停更新。

报告正文

1. 流动性承压,去化率降低——房企违约分析之一

2021年来,行业信用风险暴露明显提速,目前房地产债券违约及偿付情况如何?违约房企有何特点?

1.1 部分房企流动性承压,行业风险暴露延续

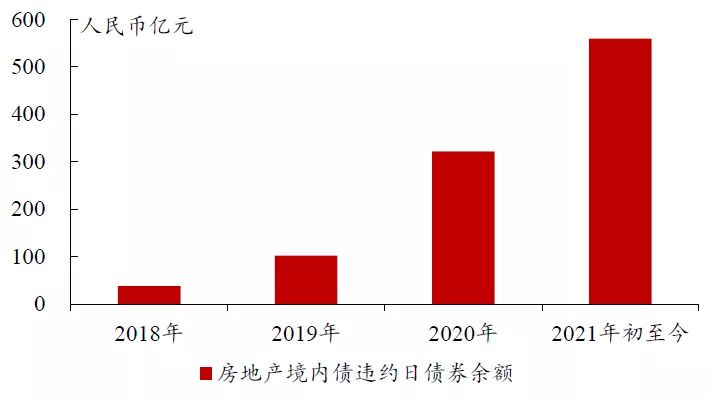

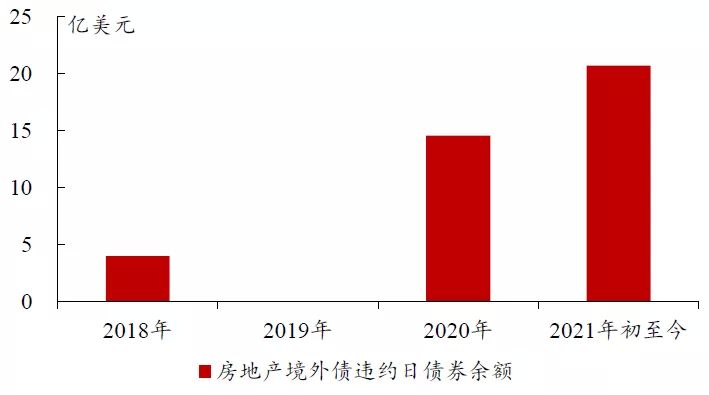

境内外房地产债券违约金额均继续提升。境内债券方面,根据Wind的行业分类和统计,2018年起房地产境内债券违约日债券余额持续增长,2018-2020年分别约38亿元、102亿元、322亿元,2021年初至今已达560亿元、较2020年全年增长73.8%。境外债券方面,根据Bloomberg的行业分类和统计,2018、2020年及2021年至今房地产境外债违约日债券余额分别约4亿美元、14.6亿美元和20.7亿美元,2021年初至今房地产境外债违约日债券余额较2020年全年增长42.3%。

图 1:2021年房地产境内债券违约规模大幅扩大

数据来源:Wind,中达证券研究

图 2:2021年房地产境外债违约规模明显扩大

数据来源:Bloomberg,中达证券研究

2021年来风险暴露房企数量增多,涉及房企销售规模更大、对地产主业专注度较高。2020年及以前,多数房企的违约更由盲目多元化、产品与市场需求错配等因素驱动:新华联、中弘股份等过于专注文旅地产,银亿股份、华业资本盲目进军高端制造、医疗等业务,泰禾过去扩张过于激进且高端的产品定位与市场需求存在一定错配等(详见专题报告《信用风波下的地产债趋势》)。2021年后,债券违约、逾期支付或未付息的房企数量有所增多,且涉及房企的规模更大、对地产主业的专注度业较高。相对2020年及以前违约的房企而言,2021年以来,房企信用风险的暴露更由于地产业务经营情况的变化带来的流动性短缺。

表 1:债券违约/逾期支付/利息未付房企持续增多,2021年涉及房企规模更大

数据来源:Wind,中达证券研究

1.2违约房地产债务偿付情况几何?

违约房企风险化解进展普遍较慢,境内房地产违约债券本金均尚未偿还、境外佳兆业兑付进展较快。根据Wind的统计,违约的房地产信用债均未偿还本金,仅2020年6月重庆爱普地产一笔本息展期的私募债兑付了500万元利息(逾期利息合计5000万元)。境外方面,根据Bloomberg的统计,2018年后境外违约地产债多未偿还本金(仅阳光100未偿还金额降至违约日未偿付本金额的89%),佳兆业2015年初首次违约,2016年历经波折后完成债务重组。

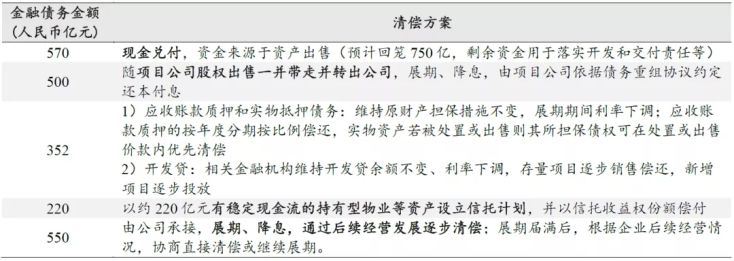

华夏幸福重组方案:存量资产变现、资产剥离和通过后续经营发展逐步偿还。华夏幸福于2021年初违约,2021年9月末初步拟定了对公司2192亿元金融债务的重组计划,为目前债务风险化解进展较快的房企。从清偿方案上来看,华夏幸福主要依托于存量资产变现(包括卖出资产后现金兑付570亿元、以持有型物业等资产等约220亿元资产设立的信托收益权份额抵偿)、资产剥离(出售项目公司股权一并带走金融债务约500亿元)、后续经营发展(包括应收账款质押债务按年度分期按比例偿还、存量项目开发贷逐步销售偿还、550亿元由公司承接的金融债务展期并通过后续经营发展逐步清偿等)。

表 2:华夏幸福2192元金融债务拟通过存量资产变现、资产剥离和通过后续经营发展逐步偿还

数据来源:公司公告,中达证券研究

佳兆业重组方案:本金不削减并随时间悉数偿还,利息予以减少并延长期限。境内债务方面,佳兆业2015年3月提出境内债务重组计划,涉及债务包括124亿元银行债务及356亿元非银金融机构债务,主要条款包含抵押品及担保不出现变动、本金将不予削减并随时间偿还、利息将予减少并延长。截至2016年3月20日,境内债务中90%已结付或重组。境外债务方面,在2015年3月提出的首轮重组方案遭否决后,2015年11月再次提出新一轮重组方案,债权人可将其持有的债务转换为佳兆业新发行的高息票据、或然价值权及强制可交换债券;新高息票据的到期年限由2015-2020年延长至2019-2021年,票息率由6.875%-12.875%降至最高9.90%。境外债务重组生效日期及转换日期于2016年7月21日进行,相应高息票据、或然价值权及强制可交换债券亦于转换日期完成发行。

表 3:佳兆业境内债务重组不削减本金、利息予以减少,兑付期限延长

数据来源:公司公告,中达证券研究;注:债务余额截至2014年12月31日

表 4:佳兆业境外债务重组不削减本金、票息率予以下调,兑付期限延长

数据来源:公司公告,中达证券研究;注:债务余额截至2014年12月31日

资产质量等为违约债券兑付关键,行业调控偏紧或使房企风险化解进展放缓。目前部分企业风险化解进展较为缓慢的原因可能包含:1)公司资产变现能力较弱:部分企业因过度聚焦文旅地产或其他景气度较低行业而导致流动性短缺、债务违约,上述资产的去化和现金回流能力在引入投资者方面缺乏充足吸引力,难以迅速优化公司流动性。华夏幸福的风险化解多基于资产变现、后续经营等,佳兆业丰厚的资源禀赋、通过高周转平衡现金流的开发模式对其债务的偿付也至关重要。2)目前行业环境下,其他房企资金普遍偏紧:融资监管、涉房贷款集中度政策、集中供地等因素共同使得目前房企资金面普遍偏紧、可能因资金压力降低收购意愿。

1.3房企违约分析之一:流动性承压,去化率降低

行业环境、经营战略等导致了部分房企地产业务经营状况的变化。部分房企的商业模式在复制时实际存在一定制约,不合时宜的大规模异地扩张亦对部分房企的正常经营带来了压力。同时,2020年下半年来的行业调控进一步加速了行业风险暴露。

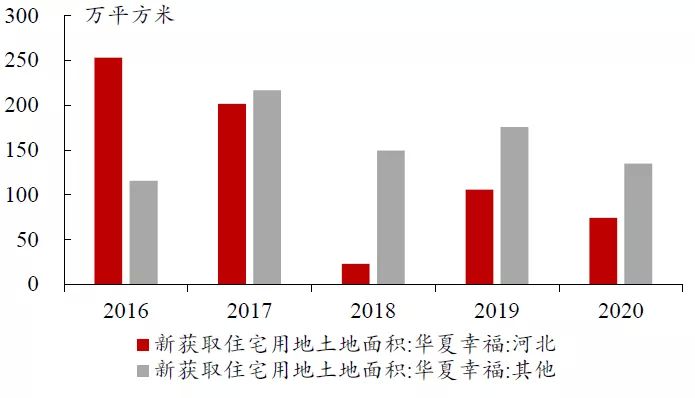

华夏幸福:产城一体化异地复制受城市产业发展进程等因素制约,销售回款偏弱、行业融资监管等增大流动性压力。异地复制过程中,部分城市或都市圈的外向发展进程可能偏慢,难以为相应产业园区的发展提供最合适的外部环境;产城一体化的开发模式下,产业园区运营和配套住宅去化情况不佳将为开发企业带来显着的资金压力。华夏幸福2016年起加速异地复制,2016-2018年分别于国内新拓展园区11/21/18个,2019年新入库PPP项目7个,4年内新拓展的河北省内园区仅2016和2017年各1个(此前每年拓展园区仅约4-6个,且多位于河北省内)。

住宅用地获取偏少及部分园区配套住宅需求偏弱等因素对销售回款带来了压力。根据Wind对华夏幸福拿地公告的统计,尽管2017-2018年华夏幸福异地复制加速,但其于河北以外地区新获取的住宅用地面积除2017年(+87.4%)外并未出现显着增长,2018-2020年河北以外地区新获住宅用地土地面积分别同比-31.0%/+17.5%/-23.1%;华夏幸福来自河北以外区域的销售面积在2016-2018年快速提升,但进入2019年后,住宅用地获取不足和部分园区配套住宅需求偏弱等因素使得华夏幸福来自其他区域的销售面积有所下降,2020年同比降幅(-62.2%)甚至大于来自河北省的销售面积(-54.7%)。另一方面,2016年后,聚焦于异地复制的华夏幸福在河北的新获住宅用地面积明显下滑,叠加2017年起环京市场调控趋严,共同带动华夏幸福来自河北的销售面积2017年同比下降27.4%至635万方,2020年来自河北的销售面积降至211万方。大规模的前期资金投入和销售回款相对偏弱等因素共同使得华夏幸福2017年起经营性现金流为负,融资对华夏幸福的经营更趋关键。

图 3:华夏幸福2016年起加速异地复制

数据来源:Wind,中达证券研究

图 4:华夏幸福河北以外地区获取住宅用地偏少

数据来源:Wind,公司公告,中达证券研究

图 5:河北及其他区域销售面积2018年后均有所下降

数据来源:公司公告,中达证券研究

图 6:华夏幸福经营性现金流2017年起持续为负

数据来源:Wind,中达证券研究

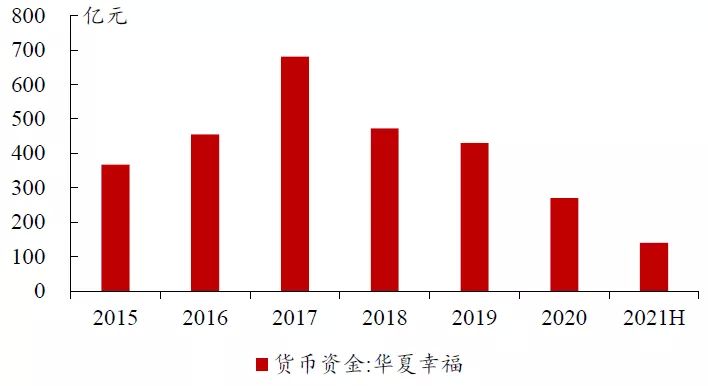

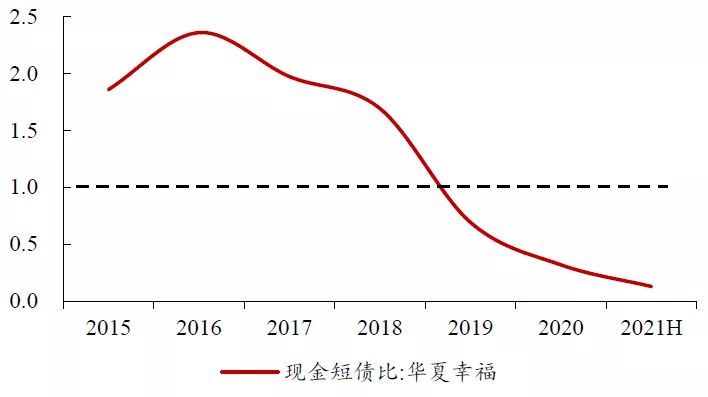

开拓商业地产及相关业务,资金回流相对住宅高周转开发销售模式偏慢。2018年起,华夏幸福积极探索新增长点,一方面开拓代建、运营管理等轻资产模式,一方面积极布局包括商业综合体、公共住房、康养、科学社区等商业地产及相关业务。然而,上述业务的资金回流未能完全弥补销售回款的下滑。2017年后,华夏幸福的货币资金及现金短债比持续下行,净负债率及融资成本持续提升;2021年初,华夏幸福首次出现债券违约。

图 7:2017年后华夏幸福货币资金持续下降

数据来源:Wind,中达证券研究

图 8:华夏幸福流动性压力持续增大

数据来源:Wind,中达证券研究

图 9:华夏幸福净负债率持续提升

数据来源:公司公告,中达证券研究

图 10:华夏幸福2017年后融资成本明显提升

数据来源:公司公告,中达证券研究

蓝光发展:部分新增项目去化难度提升,行业变化进一步带动流动性承压。全国化发展是区域型房企规模扩张的主要路径,但选择扩张的时间和区域可能导致公司经营成果的差异。以蓝光发展为例,随着棚改货币化退潮、2021年按揭额度收紧,2018年后部分新增项目的去化难度有所提升;融资监管趋严也进一步使蓝光的流动性承压。

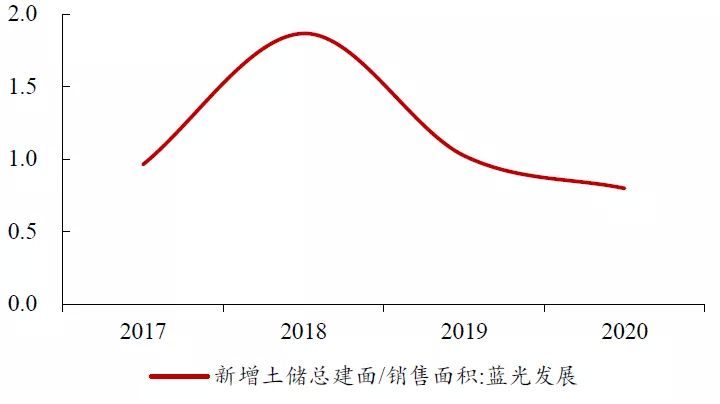

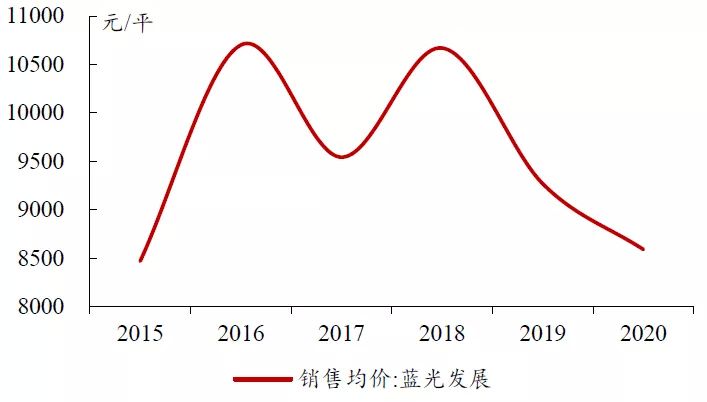

2018年起,蓝光发展加速进入低线城市。2015年蓝光完成重组上市,并积极由成都区域向中部、东部拓展。2015-2017年,蓝光在全国化进程中多选择苏州、合肥、武汉、无锡、西安等重点二线城市,销售均价由2015年的8471元/平提升至2016和2017年的10701、9545元/平。2018年,蓝光布局城市数量大幅增多、拿地强度明显提升、新拿地所处城市能级有所下降:布局城市数量由2017年的仅30座增加至2018年的50余座,新增土储总建面/当年销售面积提升0.90倍至1.87倍,新拿地计容面积多位于茂名、宝鸡、郑州、眉山等城市。

表 5:蓝光发展2018年新拿地城市能级明显下降

数据来源:公司公告,中达证券研究;注:2016-2017年仅披露土地面积

图 11:2017-2018年蓝光拿地强度较大

数据来源:公司公告,中达证券研究

图 12:蓝光销售均价2019年起快速下滑

数据来源:公司公告,中达证券研究

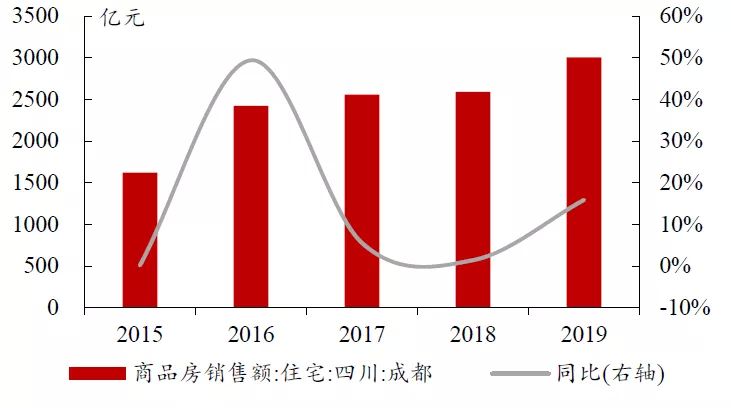

2018年后蓝光于成都区域的土地投资和销售额有所下降。成都为蓝光的传统优势区域,2015年成都区域贡献了蓝光52.3%的销售额;随着公司的全国化战略推进、尤其是2018年及2020年在成都的新增土地投资较少(2018及2020年,位于成都的新增计容面积占比分别为0.2%/0.9%),尽管成都商品住宅销售额2015年后持续增长,但2018年后蓝光成都区域的销售额持续下降。根据克而瑞的数据,2016、2018年蓝光分别位居成都商品房企业成交金额排行第7位/第2位,2020年则已不再位居前十。

图 13:成都商品住宅销售额持续增长

数据来源:国家统计局,中达证券研究

图 14:蓝光成都区域销售额2018年后有所下降

数据来源:公司公告,中达证券研究

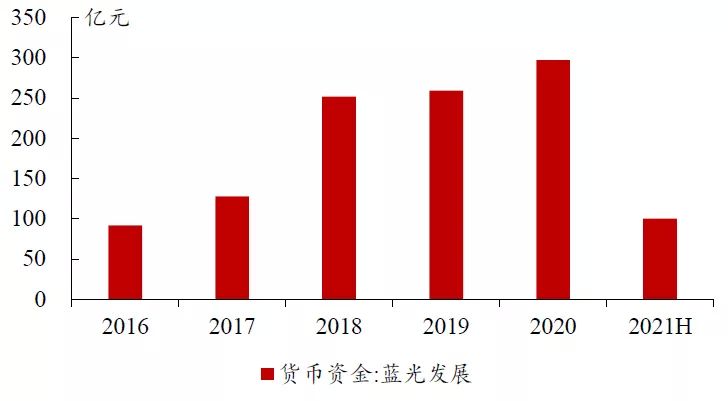

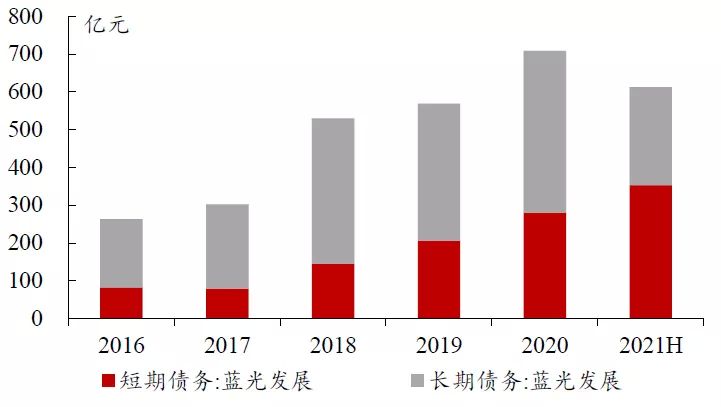

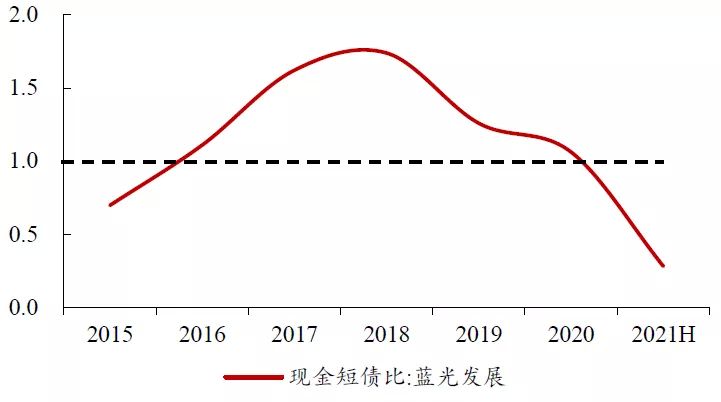

部分新增项目去化难度提升、融资监管趋严等共同增大了蓝光发展的流动性压力。随着棚改货币化安置的退潮,部分低线城市项目的去化有所承压,2021年按揭收紧进一步提升了去化难度;另一方面,2020下半年起融资监管趋严使蓝光融资难度有所增加,共同增大了蓝光的流动性压力。2018年后,蓝光的债务总额明显增长、短债占比持续提升、现金短债比持续下降。2020年下半年后,行业融资监管趋严加速了蓝光的流动性短缺,2021年7月公司首次违约。

图 15:蓝光在手现金2021年上半年大幅下降

数据来源:Wind,中达证券研究

图 16:蓝光发展债务总额2018年快速增长

数据来源:Wind,中达证券研究

图 17:2018年后,蓝光现金短债比持续下降

数据来源:Wind,中达证券研究

图 18:2021年上半年,蓝光发展净负债率急速提升

数据来源:公司公告,中达证券研究

2. 行业表现

2.1 地产开发行业表现

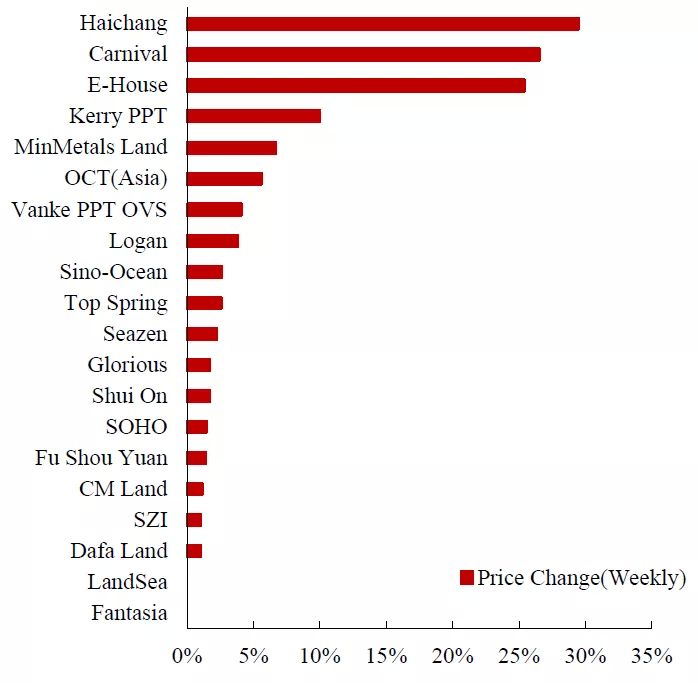

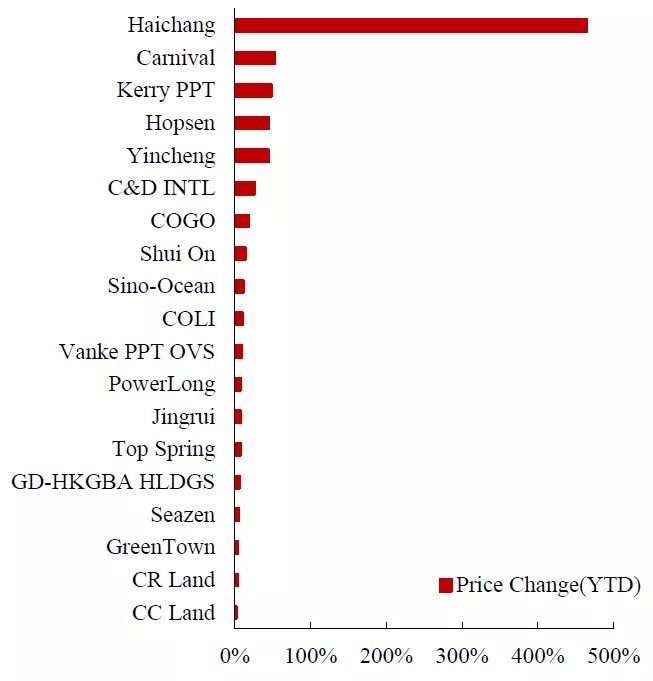

上周,海昌海洋公园、嘉年华国际、易居企业控股涨幅居前。海昌海洋公园、嘉年华国际、嘉里建设年初至今涨幅居前。

图 19:海昌海洋公园、嘉年华国际、易居企业控股上周涨幅居前

数据来源:Wind,中达证券研究

图 20:海昌海洋公园、嘉年华国际、嘉里建设年初至今涨幅居前

数据来源:Wind,中达证券研究

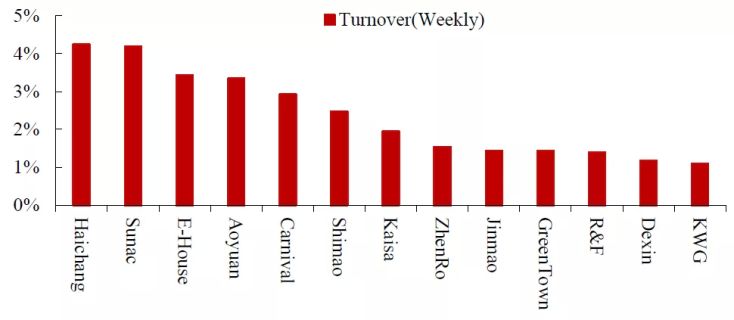

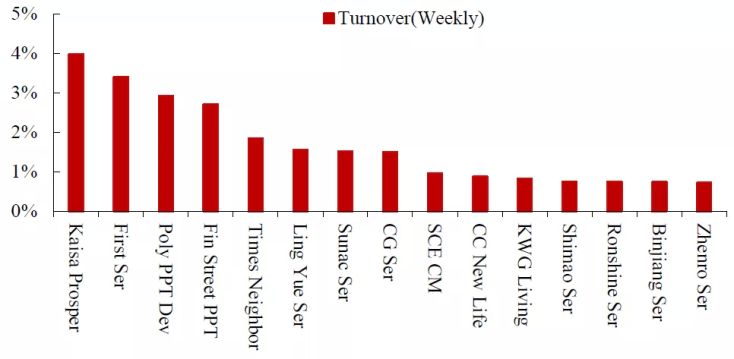

图 21:海昌海洋公园、融创中国、易居企业控股上周换手率居前

数据来源:Wind,中达证券研究

2.2 物业管理行业表现

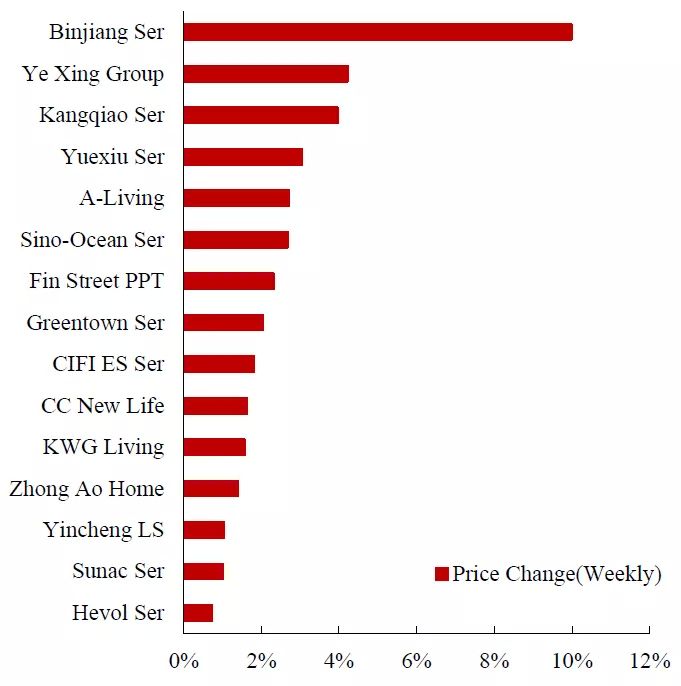

上周,滨江服务、烨星集团、康桥悦生活涨幅居前。和泓服务、滨江服务、中海物业年初至今涨幅居前。

图 22:滨江服务、烨星集团、康桥悦生活上周涨幅居前

数据来源:Wind,中达证券研究

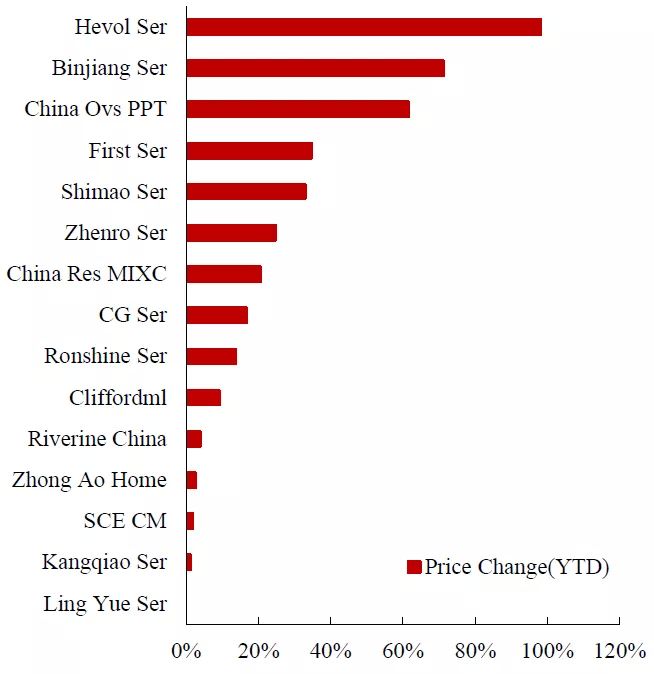

图 23:和泓服务、滨江服务、中海物业年初至今涨幅居前

数据来源:Wind,中达证券研究

图 24:佳兆业美好、第一服务控股、保利物业上周换手率居前

数据来源:Wind,中达证券研究

3.重要政策及动态

3.1 上周重要行业政策与新闻

表 6:上周要闻:芜湖限价、限售等政策加码

数据来源:Wind,政府网站,中达证券研究

3.2 上周重点公司新闻及公告

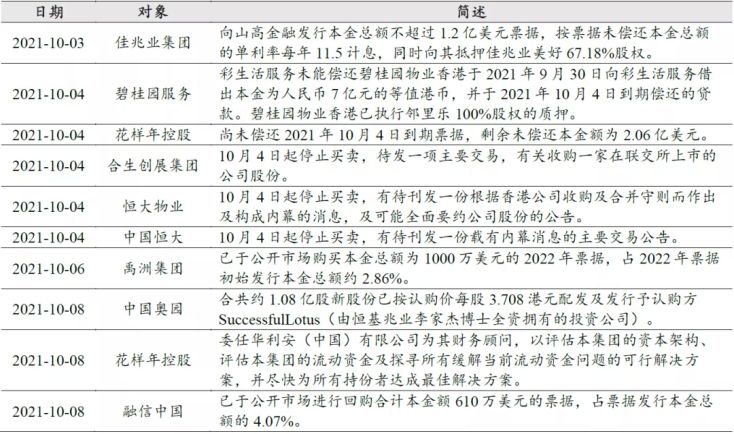

表 7:上周公司动态:花样年2.06亿美元票据违约;合生创展10月4日起暂停买卖

数据来源:Wind,公司公告,中达证券研究

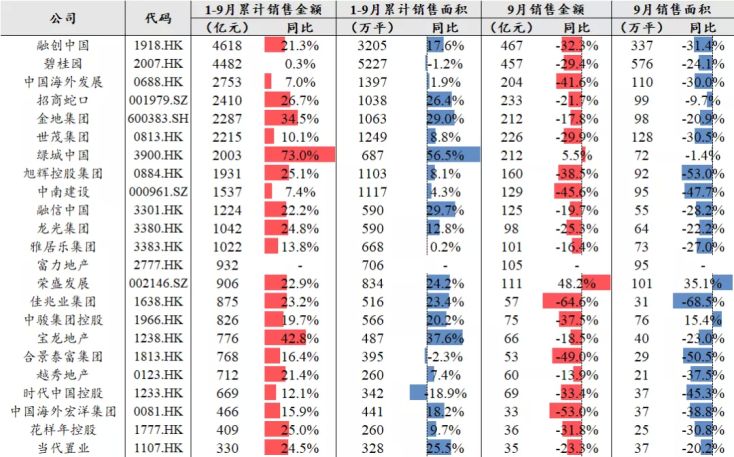

3.3 重点公司9月销售情况一览

表 8:2021年前9月,绿城中国、宝龙地产等累计销售额增速居前

数据来源:Wind,公司公告,中达证券研究

风险提示:

1.行业调控及融资政策或存在一定不确定性,影响上市公司销售业绩;

2.宏观经济波动可能对行业内企业经营造成一定影响;

3.疫情控制具有不确定性。