国信:美国就业与PMI数据走强,近两周美债利率全线上升

本文来自微信公众号“学恒的海外观察”,作者:王学恒、徐祯霆,原标题《美元债双周报(24年第15周)-美国就业与PMI数据走强,美债收益率全线上升| 国信港股&海外》。

核心观点

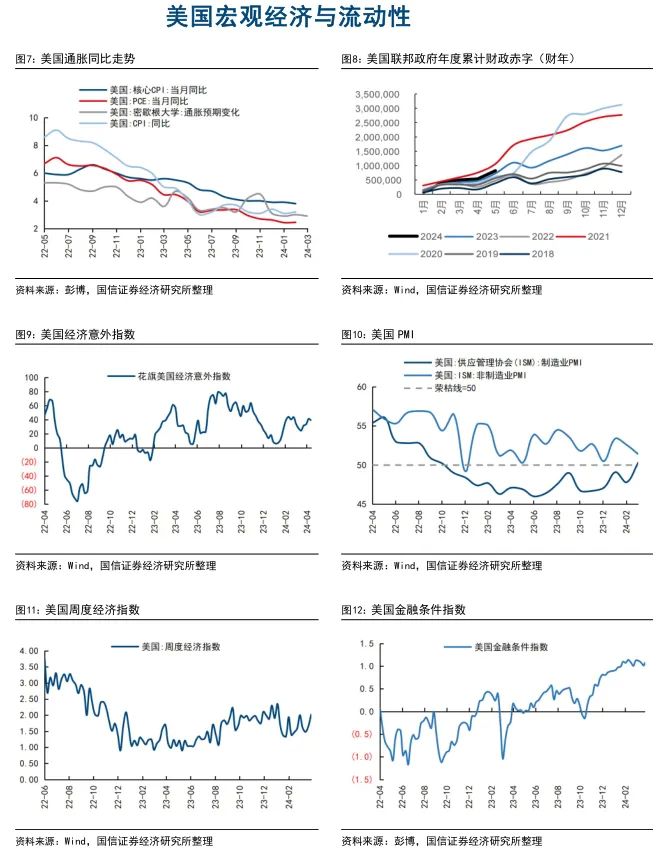

美国3月非农就业数据维持韧性。

美国3月新增非农就业30.3万人,超过前值(小幅下修至27万人)和预期值21.4万人;失业率3.8%低于前值和预期值3.9%;时薪环比增长0.3%与预期值一致但超过前值0.2%,同比增速4.1%为21年6月以来最低;劳动参与率上升到了62.7%,是自23年11月以来的首次上升。

分行业来看,医疗保健、休闲娱乐、社会救助以及政府部门依然是新增就业的主要推动力,占新增总数的一半以上。教育和医疗服务新增就业人数有所上升,建筑业就业人数亦有显著增长,与美国新建私人住宅量的增加以及基建投资的强劲表现相符合,服务业消费保持韧性,休闲和酒店业新增就业人数有所上升。

美国制造业PMI重返50荣枯线以上。

美国3月ISM制造业PMI为50.3,远超市场预期的48.4和前值47.8,这一数据表明在经历了长达16个月的萎缩期之后,美国制造业开始复苏并进入扩张阶段。与此同时,3月全球制造业PMI录得50.6,连续3个月保持在荣枯线以上。美国服务业PMI为51.4,虽较前值52.6有所回落,但仍处于扩张区间。

美联储6月降息预期回落。

在火热的就业数据和PMI数据发布后,市场对于美联储6月开启降息的预期进一步回落,截至4月8日降息概率已下降至48.7%,较月初下降8个百分点,对于全年降息次数也下降至2次,分别为7月和11月各降息25bp。

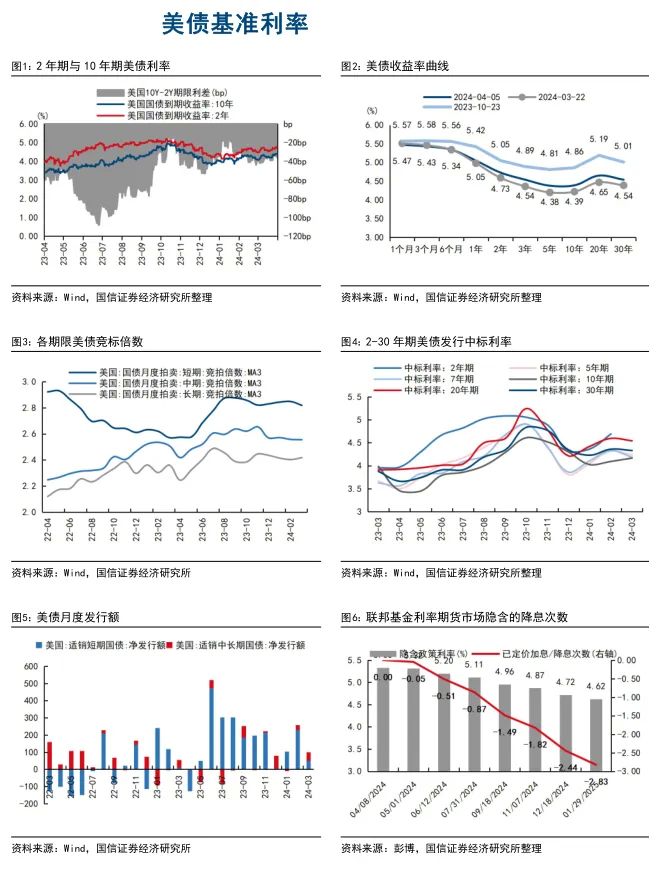

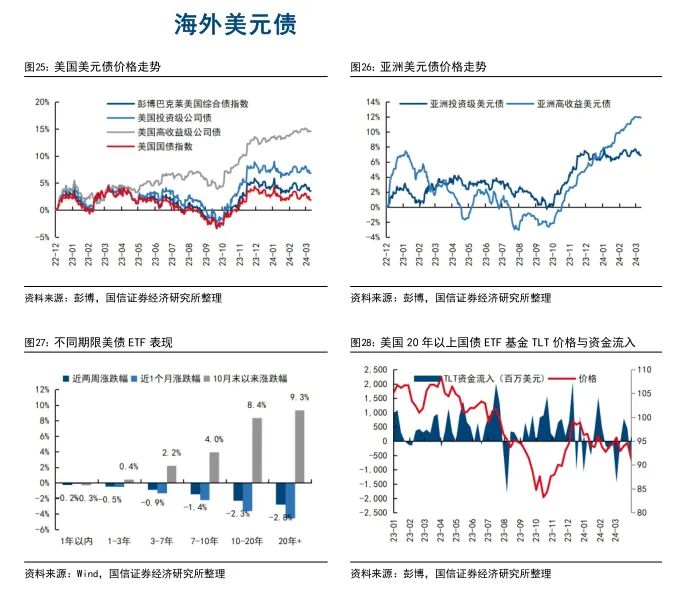

美债收益率全线上升,亚洲高收益债逆势上涨。

近两周美债利率整体呈现全线上升的态势。除了6个月以内的超短期美债利率保持相对稳定以外,1/2/3/5/10/20/30年期美债利率分别上行7bp、14bp、18bp、18bp、17bp、18bp、15bp,10年期美债利率上行至4.4%以上,2年期美债利率上行至4.78%的高位,10Y-2Y倒挂幅度边际收窄至35bp左右,收益率曲线小幅走陡。

回报方面,美国国债指数、美国企业债、美国高收益债、亚洲美元债和中资美元债的二级市场价格在美债利率上行的影响下小幅下跌0.1%-1%不等,而亚洲和中资高收益美元债则逆势收涨0.3%和0.9%。

投资建议:二季度美债利率将高位运行,降息正式开启前中短久期美债处于配置窗口期,长端美债可逢高布局。

久期选择上,短端美债利率在降息开始前仍处于较高水平,伴随年中降息周期的临近,收益率曲线将趋于陡峭化,2-3年期的短端利率下行空间相对长端更大,这对应了中短久期债券更强的收益确定性;一季度10年美债利率反弹幅度较大,二季度在美国就业、通胀和经济数据保持韧性以及宽财政作用下预计仍将在高位运行,届时可逢高加仓长期美元债(如4.4%以上)。

配置方向上,中资美元债建议优先关注境内外利差依然较高且信用风险较小的投资级美元债,在美债利率下行趋势下有较高的资本利得空间,尤其是城投板块在化债政策持续推进下可适当下沉和拉长久期以博取更高收益,金融板块有望贡献更多的一级新发行。

重要事件与数据方面,未来两周建议重点关注美国3月CPI和3月美联储FOMC会议纪要。

风险提示:美国经济和货币、财政政策的不确定性,发行人的信用风险,房地产行业复苏的不确定性,国际局势的不确定性。

风险提示:美国经济和货币、财政政策的不确定性,发行人的信用风险,房地产行业复苏的不确定性,国际局势的不确定性。